企业编制合并报表成本法与权益法的比较分析

2018-12-20 23:15祝桂英

国际商务财会 2018年11期

祝桂英

【摘要】本文首先介绍合并财务报表的概念以及成本法与权益法的特点;然后对成本法和权益法两种编制方法进行简要阐述;最后通过结合案例对两种编制方法进行比较分析。希望本文的分析总结对企业的合并报表编制能起到一定的借鉴意义。

【关键词】合并财务报表;成本法;权益法

【中图分类号】F275

一、 企业合并财务报表概念及成本法与权益法特点

(一)合并财务报表概念

合并财务报表是指总体反映整个集团母子公司资产、负债及损益情况的财务报表,该报表包含所有纳入合并范围的子公司的资产负债表、利润表、现金流量表及所有者权益变动表。合并报表编制的主体为母公司,主要负责收集汇总子公司报表并进行抵销分录编制及报表合并工作,将母公司及所有合并范围子公司作为一个会计信息主体,依据《企业会计准则》等相关列报要求,将所有子公司会计政策调整成与母公司一致。合并报表编制过程中主要采用的方法有成本法和权益法两种。

(二)成本法的内涵

成本法是指母公司对纳入合并范围子公司的长期股权投资采用成本法进行后续计量,不存在增减投资款的情况下,母公司对子公司长期股权投资金额在投资时点确认后,在后续计量中不再进行调整,即直接将投资时点母公司投资额与子公司的净资产进行抵销,同时核算出少数股东权益金额。在后续计量中,只要计算出子公司报表项中的少数股东损益及少数股东权益的金额,便可以推算出母公司应享有的权益份额。成本法编制合并财务报表比较简便易懂,并且编制过程中不存在重复编制调整及抵销分录的优势。

(三)权益法的内涵

合并财务报表采用权益法编制时,首先将母公司的长期股权投资金额进行调整,将母公司的长投金额调整成与子公司净资产金额账面价值一致。这样就能动态实时地反映出母公司对子公司应享有的权益份额。在调整后,通过合并工作底稿,我们可以看出在各个时点上母公司应该享有的子公司的净资产的权益金额,这样就能直观反映母公司在各个实点上的真实权益。但是,这种对长期股权投资的账面价值的实时调整后会引入新的会计科目,如:投资收益、未分配利润等。不过这些科目只是临时的过渡科目,在后续合并时需一一进行抵销。可见,在权益法下编制合并财务报表的这种边调整边抵销的方法,无形中增加了编制合并报表的工作流程。

二、编制合并财务报表工作流程

(一)填列合并报表工作底稿

编制合并报表工作底稿的作用是为编制合并财务报表提供基础。将所有纳入合并范围的子公司的报表都填入合并报表工作底稿,并对各个报表中的数据进行加总,得出各项目的合计数。

(二)个别财务报表的数据填入合并报表工作底稿

将所有纳入合并范围的子公司的所有报表各项目的数据都过入合并报表工作底稿,并汇总计算出所有个别财务报表各项目的数据,计算出各报表合计数额。

(三)编制调整分录和抵销分录

根据相关会计准则进行编制合并调整会计分录与抵销分录。合并报表编制的关键环节是进行编制调整和抵销分录,其意义是将因会计政策及计量基础的差异对个别报表的影响进行调整,以及将个别报表中各项目的加总数据中重复的因素予以抵销或调整。

(四)将合并财务报表各项目的合计金额与抵销分录进行加减计算后,得出合并金额

(五)将合并报表工作底稿中的金额填入合并报表

三、采用成本法及权益法编制合并报表的比较

(一)采用成本法编制

1.编制依据

《企业会计准则第2号—长期股权投资》(财会〔2014〕14号)规定:“投资方能够对被投资单位实施控制的长期股权投资应当采用成本法核算”;根据《企业会计准则讲解2008》:“合并财务报表准则也允许企业直接在成本法核算的基础上对子公司长期股权投资进行编制合并财务报表,但是所生成的合并财务报表应当不违反合并财务报表准则的相关规定。”

2.编制程序

在合并工作底稿上编制合并报表的第一步就是编写抵销分录。在成本法基础上编制合并报表抵销分录时,由于按成本法核算的母公司单体财务报表中,长期股权投资金额中不包含合并日后子公司发生的损益增减变动金额。因此,母公司的长期股权投资金额与全资子公司的净资产金额不完全一致,只需将母公司在投资时点上的投资额与子公司所有者权益进行抵销。合并日后子公司实现的净利润扣除少数股东损益部分后为归属于母公司所有者的净利润;合并日后子公司所有者权益中扣除少数股东权益部分后即为归属于母公司所有者的权益。

由于子公司个别财务报表的所有者权益包含两部分,一部分是合并日就存在的所有者权益,另一部分是合并日后子公司的经营成果形成的权益,由于该部分新形成的权益也属于整个合并体系的权益。因此,子公司净资产中扣除少数股东权益及与母公司投资款进行抵销的净资产数额后的净额并入合并报表的净资产。

(二)采用权益法编制

权益法基础上编制合并报表时,投资时点的调整和抵销分录与成本法的做法相同,合并日后的调整和抵销分录则不同。编制程序如下:一是将长期股权投资核算方法由成本法调整为权益法;二是将合并主体母公司长期股权投资和子公司所有者权益进行抵销,并对归属于少数股东的权益部分进行确认,如果属于非同一控制下的企业合并可能存在商誉的,再对商誉进行确认;三是抵销母公司的投资收益与子公司的未分配利润。

四、案例分析

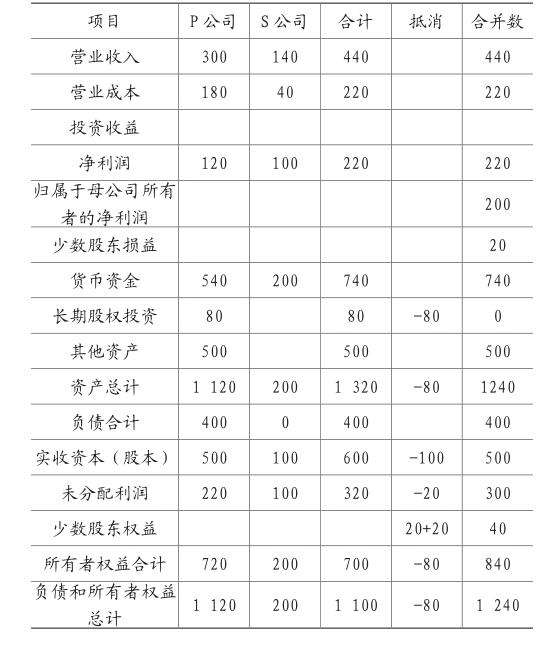

P公司2012年12月31日投资80万元从S公司原股东处取得S公司80%股权,S公司2013年实现净利润100万元。P公司、S公司投资前后资产负债表及利润表相關项目情况如下:

(1)2012年12月31日P公司投资前资产负债表各项数据如下:货币资金500万元,其他资产500万元,资产总计1 000万元;负债合计400万元;实收资本500万元,未分配利润100万元,所有者权益合计600万元;

(2)2012年12月31日P公司投资后资产负债表各项数据如下:货币资金420万元,长期股权投资80万元,其他资产500万元,资产总计1 000万元;负债合计400万元;实收资本500万元,未分配利润100万元,所有者权益合计600万元;

(3)2012年12月31日S公司资产负债表各项数据如下:货币资金100万元,资产总计100万元;实收资本100万元,所有者权益合计100万元;

(4)2013年度S公司实现营业收入140万元,发生营业成本40万元,净利润100万元;

(5)2013年度P公司实现营业收入300万元,发生营业成本180万元,净利润120万元;

(6)2013年12月31日,P公司资产负债表各项数据如下:货币资金540万元,长期股权投资80万元,其他资产500万元,资产总计1 120万元;负债合计400万元;实收资本500万元,未分配利润220万元,所有者权益合计720万元;

(7)2013年12月31日,S公司资产负债表各项数据如下:货币资金200万元,资产总计200万元;实收资本100万元,未分配利润100万元,所有者权益合计200万元。

(一)根据上述资料,在成本法基础上编制P公司2013年合并报表抵销分录如下

1.抵销母公司投资时点长期投资及子公司净资產

借:实收资本 100

贷:长期股权投资 80

少数股东权益 20

2.归属于S公司2013年少数股东损益和少数股东权益金额如下

少数股东损益=100×20%=20(万元)

少数股东权益=20+20=40(万元)

3. 2013年12月31日合并报表工作底稿如下:

合并报表工作底稿

(二)在权益法基础上编制P公司2013年合并报表抵销分录如下:

1.2013年12月31日S公司实现100万净利润

借:长期股权投资 80

贷:投资收益 80

2. 2013年12月31日将P公司投资额与S公司净资产抵销

借:实收资本 100

未分配利润 100

贷:长期股权投资 160

少数股东权益 40

3. 将P公司投资收益抵销

借:投资收益 80

少数股东损益 20

贷:未分配利润—年末 100

(三)比较分析:2013年12月31日,采用成本法编制P公司2013年合并财务报表结果如下:资产总额为1 240万元,负债总额为400万元,所有者权益总额为840万元,少数股东权益金额为40万元,少数股东损益金额为20万元;采用权益法编制P公司2013年合并财务报表结果如下:资产总额为1 240万元,负债总额为400万元,所有者权益总额为840万元,少数股东权益金额为40万元,少数股东损益金额为20万元。可见,两种方法形成的合并报表上各项目的数额是一致的。

五、结束语

通过上述对比分析可以看出,合并财务报表无论是通过成本法还是通过权益法编制,最终形成的合并报表各项目数据是一致的,只是编制过程中形成的效果不同。通过成本法编制过程比较简单、不存在重复编制调整及抵销分录的情形,更易理解;权益法编制过程工作量较大,但能通过查看合并工作底稿得知母公司对子公司实际享有的权益情况,更符合会计信息质量及时性、准确性的要求。因此,各企业在选择合并财务报表编制的方法时,还应密切结合本企业的自身业务特色及管理层的工作需要,在成本法和权益法中选择出最适合企业发展方向的编制方法。

主要参考文献:

[1]裴燕.浅谈企业合并的会计处理方法[J].当代经济,2013 (2):114-115.

[2]刘玉婷.试论企业合并会计的权益结合法与购买法.国际商务财会,2015.02.

[3]郭雨鑫.同一控制下企业合并会计处理探讨[J].财务与会计, 2017,(14):34-36.

[4]财政部.企业会计准则.应用指南 立信会计出版社,2018.

[5]苏亚然,牛习现,聂艳萍.基于成本法的合并财务报表抵销分录编制.财会月刊,2015(34).

猜你喜欢

中国民商(2022年5期)2022-06-27

财经界·下旬刊(2018年8期)2018-10-09

财讯(2018年13期)2018-05-14

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

财会学习(2016年24期)2017-01-10

中国管理信息化(2016年21期)2016-12-27

现代商贸工业(2016年5期)2016-12-26

商场现代化(2016年29期)2016-12-23

中国经贸(2016年19期)2016-12-12