中小银行的资本补充

2019-01-17 02:14欧明刚

银行家 2019年12期

欧明刚

中小银行成焦点

2019年是中小银行非常艰难的一年。连续两三年的从严监管与经济增长速度的放缓,将一些追求规模增长和进行监管套利的中小银行打回原型,盈利能力下降,不良资产上升,资本实力吃紧。包商银行被接管和锦州银行被重组更是让中小银行感受到流动性压力。关于某些银行的不利传言很快就演变为现实挤兑,这充分说明社会对部分中小银行的担忧。这就不难理解为什么国务院金融稳定发展委员会(简称为金融委)2019年连续五次会议都在强调中小银行的稳定发展问题。

2019年7月19日,金融委第六次会议提出“把握好处置风险的力度和节奏,坚持在推动高质量发展中防范化解风险,及时化解中小金融机构流动性风险,坚决阻断风险传染和扩散”,这是针对当时两家银行事件后担心引发对中小银行的连锁反应作出的判断。就在同一天,中国银监会和中国证监会修订了《关于商业银行发行优先股补充一级资本的指导意见》,为非上市银行发行优先股扫除了障碍,由于18家全国性商业银行中只有3家银行没有上市,此次修订对受诸多不利事件特别是包商银行接管事件影响而陷于各种压力的地方中小型商业银行无疑是一个巨大的利好。

2019年8月31日的金融委会议虽然不是以中小银行为重点,但其中提到的“鼓励银行利用更多创新型工具多渠道补充资本”的受惠群体包含了不少中小银行。

2019年9月27日召开的金融委会议提出,“重点支持中小银行补充资本,将资本补充与改进公司治理、完善内部管理结合起来,有效引导中小银行下沉重心、服务当地,支持民营和中小微企业”,既提到了解决制约中小银行发展的核心问题——资本,同时对中小银行在公司治理、经营管理和服务定位上提出了要求。

2019年11月6日的金融委会议则将中小银行作为本次会议的中心议题,“要深化中小银行改革,健全适应中小银行特点的公司治理结构和风险内控体系,从根源上解决中小银行发展的体制机制问题。要把加强顶层设计和激发内生动力充分结合起来,注意中央与地方、政府与市场的分工,理顺激励机制,充分调动各方面的积极性。要压实金融机构主体责任、地方政府属地责任和金融管理部门监管责任,完善银行补充资本的市场环境和配套政策,健全可持續的资本补充体制机制。当前要重点支持中小银行多渠道补充资本,优化资本结构,增强服务实体经济和抵御风险的能力。要注意推广一些中小银行经营管理中的好经验好做法,改进中小银行的商业模式。”这段文字的内容非常丰富,对资本补充、公司治理、风控体系、经营模式等银行运行的主要环节和影响中小银行发展的外部环境优化都提出了要求。

2019年11月28日,金融委第十次会议提到下一阶段要“多渠道增强商业银行特别是中小银行资本实力”,“下一阶段要突出问题导向,进一步深化资本市场和中小银行改革”。

之所以中小银行被金融委历次会议反复关注,是因为其稳定和发展直接关系金融体系的稳定和地方经济的发展。其中一个问题被反复提到,那就是中小银行的资本补充问题。之所以这一问题显得如此突出,这是因为资本的多少不仅关系到银行是否稳健,还关系到银行支持实体经济的能力,也就是说既事关金融稳定也事关经济增长。

内源融资不容易

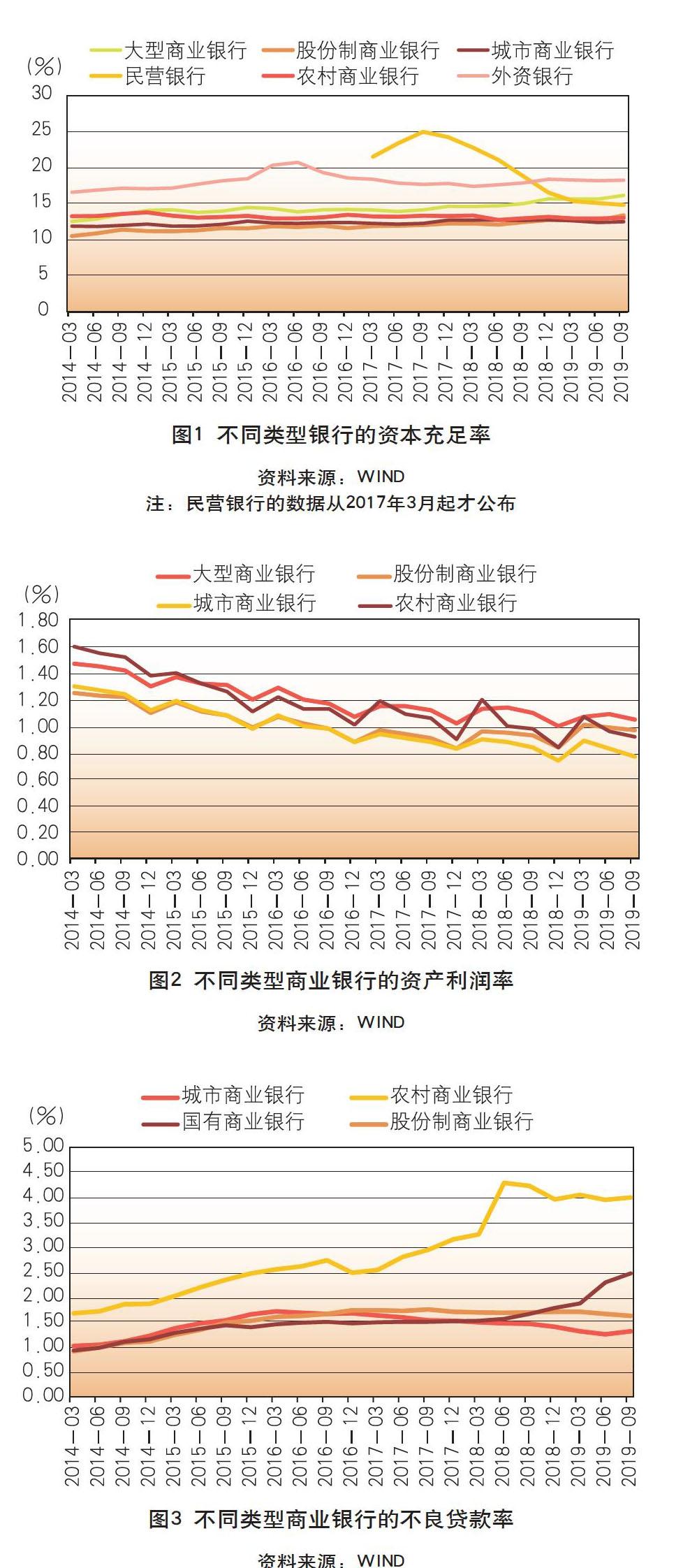

虽然没有严格的定义,但在中国的语境中,中小银行或中小金融机构主要指城商行、农村金融机构。严格来说,1600多家村镇银行和二十多家民营银行规模应当属于中小银行。村镇银行都有发起行,其经营好坏和资本实力取决于发起行,而民营银行成立较晚,资本充足性问题还并不突出。在资本充足性上,近年来城商行和农村商业银行最低,因为他们缺乏足够多的资本补充工具。以中国银保监会公布的2019年9月底的数据为例,城商行和农商行的资本充足率只有12.51%和13.05%,低于股份制银行的13.4%和大型商业银行的16.08%(见图1)。

资本补充首先当然得靠内源性资金。增加内源融资主要靠银行的利润增长。在当前情况下,中小银行的盈利能力充满挑战,2019年前三季度,城商行和农商行的资产利润率分别只有0.77%和0.92%,低于股份制银行的0.95%和大型银行的1.05%(见图2)。在盈利能力下降的情况下,以内源融资的方式来增加资本面临艰难选择。不分配利润或少分配利润虽然会满足监管需要与银行长期可持续发展的资本需要,但可能不太符合投资者的短期利益。特别是在经济形势不好的情况下,不少股东期待银行的投资收益或者控股股东需要银行来并表来获得较好的整体业绩。因此,内源性资金难以成为银行资本金的主要补充机制。

更加严峻的问题是,城商行与农商行不良贷款率的提高正在消耗银行核心一级资本。一个无法回避的现实是,中小银行不良贷款和不良贷款率都在增长,其速度远超大型银行和股份制商业银行。根据监管部门的数据,2019年9月底,城商行不良贷款率达到2.49%,达到近年来的最高点,而农商行不良贷款率虽然在2018年底达到4.28%,但仍然维持在4%。中小银行不良率高应是可以理解的,既与管理水平有关,也与经济环境有关,更与规模大小有关。不少中小银行开始化解不良资产,甚至使用十多年前中小银行改革之初的方式即增资扩股与化解不良资产结合在一起,即认购股份的同时购买不良资产。然而,世易时移,在当下艰难之时,能够拿钱来投资银行并购买不良资产的企业特别是民营企业并不多。即使是地方国企业,日子并不见得好过。如果没有地方政府出于地方经济与金融稳定全局考虑,地方国企也缺乏足够的投资动力和能力。

由于不良贷款的增加和不良贷款率的提高,中小银行的贷款损失准备金就会因吸收损失而真正核销,如果盈利能力不够好的话,拨备覆盖率的下降也就不足为怪了。在四类银行中,拨备覆盖率最低的也就是城商行和农商行,接近已经下调的最低拨备覆盖率监管要求。根据监管部门的数据,到2019年9月底,城商行和农商行的拨备覆盖率分别为147.99%和130.81%,远低于股份制银行的198.77%和大型银行的240.20%(见图4)。中小银行不得不计提拨备,从而进一步减少利润,也就减少了内源性融资能力。

外源融资需筹划

为了确保资本充足性在合适水平,中小银行就只好寻求外源融资。

二级资本工具。二级资本工具成为中小银行非常重要的资本工具,但是中小银行发行二级资本工具的成本比大型银行要高不少。截至2019年11月27日,共有64只二级资本债在银行间市场得以发行,共计5836.5亿元。其中,共有43家中小银行发行了46只二级资本债,发行额总计1226.5亿元,相当于大型银行的26.7%。这显然与资产市场份额不对等,2019年9月底,中小银行资产之和大概是全国性银行(股份制银行与大型银行)的45%。中小银行二级资本债的利率则差异很大,最高的利率是某农商行发行的二级资本债利率,达6.2%,而上海银行和江苏银行发行的二级资本债则只有4.18%,起决定作用的还是银行的规模和评级。全国性银行发行的二级资本工具利率在3.98%到4.55%之間,普遍要低于中小银行。

公开发行上市。公开上市是可持续的资本补充机制,配股、增发、优先股以及发行可转债等其他融资也就随之而来。但是,发行上市需要漫长的等待,更需要良好的业绩和公司治理。从筹资能力来说,当然,A股上市和H股上市毕竟具有不同的意义。目前,130多家城市商业银行中只有25家银行上市(其中13家A股上市,还有14家在中国香港上市,有两家银行在内地与中国香港两地上市),近1500家农村商业银行中有10家上市(其中8家在A股上市,3家在中国香港上市,其中重庆农商行已经实现了“A+H”两地上市)。但是更多的银行要么在上市的等待之中,要么还在做上市的前期准备工作,奔跑在上市的路上。最近重庆农商行和规模更大的浙商银行上市后破发的尴尬局面说明银行股并不被看好,这为正在申请公开发行上市的中小银行提了个醒。市道维艰,无论如何,中小银行应以此为目标早做准备。

优先股。优先股是补充一级资本的重要工具。自从2014年以来,优先股的发行得到了普遍的重视。但往往那些上市银行使用得更多。北京银行、宁波银行、江苏银行、南京银行、宁波银行、杭州银行、上海银行、贵阳银行等上市城商行都发行过境内优先股。在香港上市的中原银行和徽商银行发行过境外优先股。而在新三板上市的齐鲁银行发行过境内优先股。但是优先股的票面股息率也因银行大小和质地而异。前文提到的《关于商业银行发行优先股补充一级资本的指导意见(修订)》,为非上市的城商行和农商行发行优先股打开了方便之门,非上市中小银行再也不必在新三板上市了。也许是时间太短,在新意见出台后还没有一个获得审批通过的案例。同样,优先股的发行也需要合适的购买人。

定向增资。在上市难度较大的情况下,补充核心一级资本的常见方式就是定向增资。2019年初至2019年11月14日,中国证监会批复允许定向增资的农商行和城商行共计23家,筹资106亿股。在当前经济形势下,有余钱剩米的股东或潜在股东不是太多,许多地方中小银行最后是在政府的协调下,由当地地方国企业或投资公司增资或认购。但这可能会带来两个新问题,一是股权结构中,国有股的比重得以提升,地方国有股一致行动人的持股比例增加,可能不利于公司治理的改善;二是潜在关联交易的增加,当地国企或者有钱的民企可能是中小银行的重要客户甚至是战略客户,股东身份的强化会增加银行关联交易数量,增加关联交易管理的难度。

永续债。自从2019年1月中国银行率先发行永续债以来,共有11家大型银行和股份制银行发行了4950亿元永续债,利率在4.2%~4.85%之间。这种新型工具很快被中小银行运用了起来,台州银行作为第一家吃螃蟹的中小银行,在2019年11月成功发行了16亿元(威海银行与徽商银行计划发行30亿元和100亿元)。台州银行和威海银行的利率在5.4%,当然明显高于全国性银行。估计将有更多的中小银行发行永续债。

总之,在当前情况下,最难的事情就是寻找合适的外源资金。不管哪种形式的外源融资方式,都需要有合适的投资人。在中小银行甚至大银行都缺资本金的情况下,外源融资的竞争将变得非常激烈。为此,中小银行要认真研究各种融资工具,需要制定合适的资本规划,用好资本工具。但是打铁还得自身硬,不论是哪种外源融资方式,最重要的还是中小银行要把自身的经营与管理工作做好,努力成为一家有业务特色突出、管理水平很高、盈利能力突出和市场形象良好的银行。

(作者单位:外交学院国际金融研究中心)

猜你喜欢

银行家(2018年11期)2018-11-16

财讯(2018年5期)2018-05-14

吉林农业·下半月(2017年8期)2017-08-15

校园英语·中旬(2016年4期)2016-05-14

吉林农业·下半月(2015年3期)2015-04-13

BOSS臻品(2014年5期)2014-06-09

意林(2011年3期)2011-05-14