财政分权对环境污染的影响研究

——基于中国西部省区的数据

2019-02-12 06:32姚孟仙张寒松

生产力研究 2019年12期

姚孟仙,张寒松

(贵州大学 经济学院,贵州 贵阳 550025)

一、引言

改革开放以来,中国经济保持高速增长,经济总量成为世界第二,与此同时,环境污染现象也较为突出。《2018 中国生态环境状况公报》显示:空气环境质量达标城市有121 个,占比35.8%,比2017 年上升6.5 个百分点,但未达标比重仍保持在较高水平,环境形势依然严峻①数据来源:《2018 中国生态环境状况公报》。。进入新世纪以来,西部地区经济快速发展,但经济发展和生态环境之间的失衡仍是亟需解决的重大问题。2017年全国工业二氧化硫排放量为875.4 万吨,其中西部地区工业二氧化硫排放量为314 万吨,占全国比重的36%,环境污染问题十分严重②数据来源:《中国环境统计年鉴》。。

有关经济增长与环境污染关系问题的研究,开创性的研究是环境库兹涅茨曲线的提出。Grossman 和Krueger(1991)[1]通过对42 个国家横截面数据的分析,发现环境污染与经济增长的长期关系呈倒U 形,就象反映经济增长与收入分配之间关系的库兹涅茨曲线(Kuznets,1955)[2],当一国经济发展水平较低时,环境污染的程度较轻,但其恶化的程度随经济的增长而加剧;当该国经济发展达到一定水平后,其环境污染的程度逐渐减缓,环境质量逐渐得到改善,这种现象被称为环境库兹涅茨曲线(Environmental Kuznets Curve,EKC)。自Grossman 和Krueger 的开创性研究以来,学术界对是否确实存在环境的库兹涅茨曲线,如果存在,其说服力如何,是否具有普遍性进行了大量的研究,结论并不一致。

中外学术界对财政分权与环境污染之间关系也进行了大量实证研究,结论大体有三种:一种认为财政分权度的提高可以改善环境质量。Musgrave(1959)[3]认为地方政府在财政分权体制下拥有了更多相对独立的权力,地方政府会增加公共产品供给,提高本地社会福利水平,改善环境质量。Brock W A 和Taylor M S(2010)[4]认为财政分权下放是解决环境偏好多样性的有效工具。在财政分权制度下,环境保护政策有助于鼓励污染企业增加清洁技术,对环境污染产生直接正向效应(Percival等,2013)[5]。另一种认为财政分权度提升会加剧环境污染程度或者两者呈非线性关系。多数学者的研究表明,在中国式财政分权下,财政分权度提升会加剧环境污染程度或者两者呈非线性关系。刘建民等(2015)[6]的研究认为财政分权会导致地方政府之间产生强烈的“竞次”行为。吴俊培等(2015)[7]认为财政分权度的提高并没有激励地方政府对环境保护类公共产品进行最优资源配置。同时,由于环境质量较强的外部性,“搭便车”现象明显,地方政府常常以牺牲环境为代价换取经济增长,导致环境质量恶化。另外,地方政府财权与事权缺口的不断增大,导致地方政府更偏好于发展经济而忽视环境的保护,是导致财政分权加剧环境污染的重要因素(张欣怡,2014[8];吴俊培和万甘忆,2016[9])。李猛(2009)[10]从地方政府的人均财政收入能力视角出发研究环境污染,发现二者虽然呈现倒U 型关系,但是大多省份还处在倒U 型曲线的左半部分。闫文娟和钟茂初(2012)[11]的研究发现财政分权确实与废水和二氧化硫排放量正相关,但与固体废弃物排放量负相关。胡东滨和蔡洪鹏(2018)[12]、彭小兵和涂君如(2016)[13]的研究均表明中国财政分权与环境污染之间存在倒U 型关系,存在环境库兹涅茨曲线特征。徐辉和杨烨(2017)[14]的研究结果显示财政分权对工业废水排放量的影响呈倒“U”型曲线,对工业二氧化硫排放量的影响呈“U”型。

已有研究对财政分权与环境污染的影响机制以及地区特征研究相对薄弱,本文拟以西部地区为研究对象,从财政支出分权和财政收入分权两个角度,分析财政分权对环境污染的影响并提出合理的政策建议。

二、理论分析

理论上对经济增长与环境污染关系的研究主要围绕环境库兹涅茨曲线所揭示现象的解释展开。理论解释主要有三种,一种解释是经济规模效应与结构效应。所谓规模效应,是指随着人均收入的增长,经济规模变得越来越大,这就意味着更多的资源投入,更多的废弃物、废气的产生,从而环境质量水平下降。所谓结构效应,是指伴随工业化的加快,越来越多的资源被开发利用,资源消耗速率开始超过资源的再生速率,产生的废弃物数量大幅增加,从而使环境的质量水平下降;而当经济发展到更高的水平,产业结构进一步升级,从能源密集型为主的重工业向服务业和技术密集型产业转移时,环境污染减少,环境质量改善。由于结构效应暗含着技术效应,即技术进步使得原先那些污染严重的技术被清洁生产技术替代,从而改善环境的质量,正是因为规模效应与技术效应二者之间的权衡,才使得在第一次产业结构升级时环境污染加深,而在第二次产业结构升级时,环境污染减轻,从而使环境与经济发展呈倒“U”型曲线(Grossman 和Krueger,1995[15];Panayotou,1997[16])。另外一种解释是从人们对环境服务的消费倾向展开。在经济发展初期,人均收入水平较低,人们关注的焦点是如何摆脱贫困和获得快速的经济增长,人们对环境服务的需求较低,环境服务对于他们可以说是奢侈品,从而忽视了对环境的保护,导致环境状况开始恶化。随着国民收入的提高,产业结构发生了变化,人们的消费结构也随之发生变化,此时环境服务成为正常品,人们对环境服务的需求增加,环境恶化的现象逐步趋缓乃至消失(Panayotou,1997)[16]。第三种解释是从政府对环境所实施的政策和规制的变化来阐述的。在经济发展的初期,由于收入水平低,政府财政收入有限,且整个社会的环境意识还很淡薄,因此政府对环境污染的控制力较差,环境受污染的状况,由于规模效应和结构效应而随着经济的增长而恶化。当经济发展到一定水平后,随着政府财力的增强和管理能力的加强,一系列环境法规的出台与施行,环境污染的程度逐渐降低。

财政分权对环境污染的影响机制,可以从财政分权对经济增长、经济结构变化、人的环境保护需求变化和政府环境保护政策调整几个方面分析。一般说来,财政分权通过赋予地方政府更多的资源配置权利,推动了地区之间的竞争,对促进经济增长、经济结构变化会产生积极的影响,对环境污染的影响则会由于规模效应、结构效应、人的环境保护需求变化和政府环境保护政策调整而呈现阶段性的不同。在经济发展初期,追求经济增长,主要由于规模效应,也由于结构上的重化工化、人们对环境保护的需求偏低和政府财力有限,经济规模变得越来越大,意味着更多的资源投入,更多的废弃物、废气的产生,从而环境质量水平下降;而当经济发展到更高的水平,主要由于结构效应,产业结构进一步升级,从能源密集型为主的重工业向服务业和技术密集型产业转移,也由于人们对环境保护的需求增加和政府财力的增强和管理能力的加强以及环境规制的强化,污染减少,环境质量改善。

三、研究设计

(一)数据来源及变量设定

1.数据来源。本文数据主要来源于2007—2017年的《中国环境统计年鉴》、《中国科技统计年鉴》等以及西部地区各省份统计局网站数据。考虑到数据的完整性及可得性,本文剔除了西藏地区数据。本文采用Excel、Stata14 对数据进行统计及计量处理。

2.变量设定。被解释变量:环境污染(gs)。本文选取对空气质量影响较为明显的工业二氧化硫排放量进行衡量。解释变量:财政分权(fd)。本文借鉴徐辉和杨烨(2017)[14]等学者的研究分别选取财政支出分权和财政收入分权衡量财政分权。控制变量:选用经济增长、产业结构和城镇化三个常用指标进行度量。经济增长(gdp):使用人均GDP 来衡量,为了减少物价指数带来的影响,本文以2006 年的价格为基期进行换算。产业结构(is)。产业结构是影响环境质量的重要因素之一,本文使用第二产业比重衡量产业结构,一般认为第二产业增加值越大,环境质量越差。城镇化(urb):本文使用常住人口城镇化率衡量。

(二)模型构建

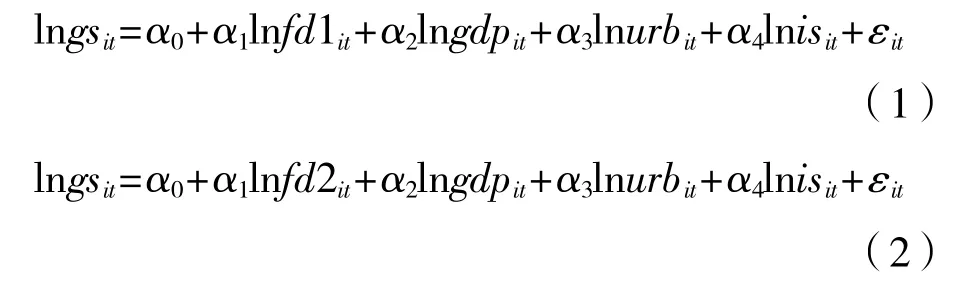

建立基础模型,模型借鉴陶欣欣(2018)[17]的做法,为了避免异方差,将模型取对数表示:

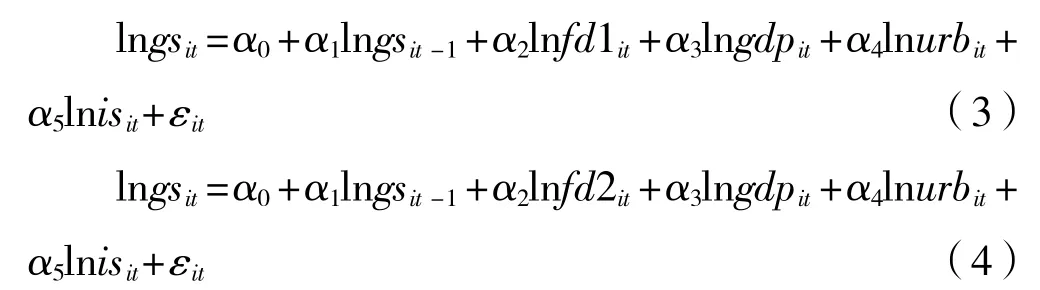

考虑到环境污染具有滞后性和累积效应,本文加入环境污染的滞后一期,模型参考Sigman(2009)[18]的研究,具体如下:

模型左边为被解释变量环境污染(工业二氧化硫排放量),模型右边包括解释变量财政分权和各项控制变量,控制变量逐一加入模型进行估计。模型中的下标i 表示不同的省份,t 表示不同年份,it-1 为被解释变量滞后一期,α0~α5表示系数,ε 表示残差项。

(三)实证结果

1.实证结果分析

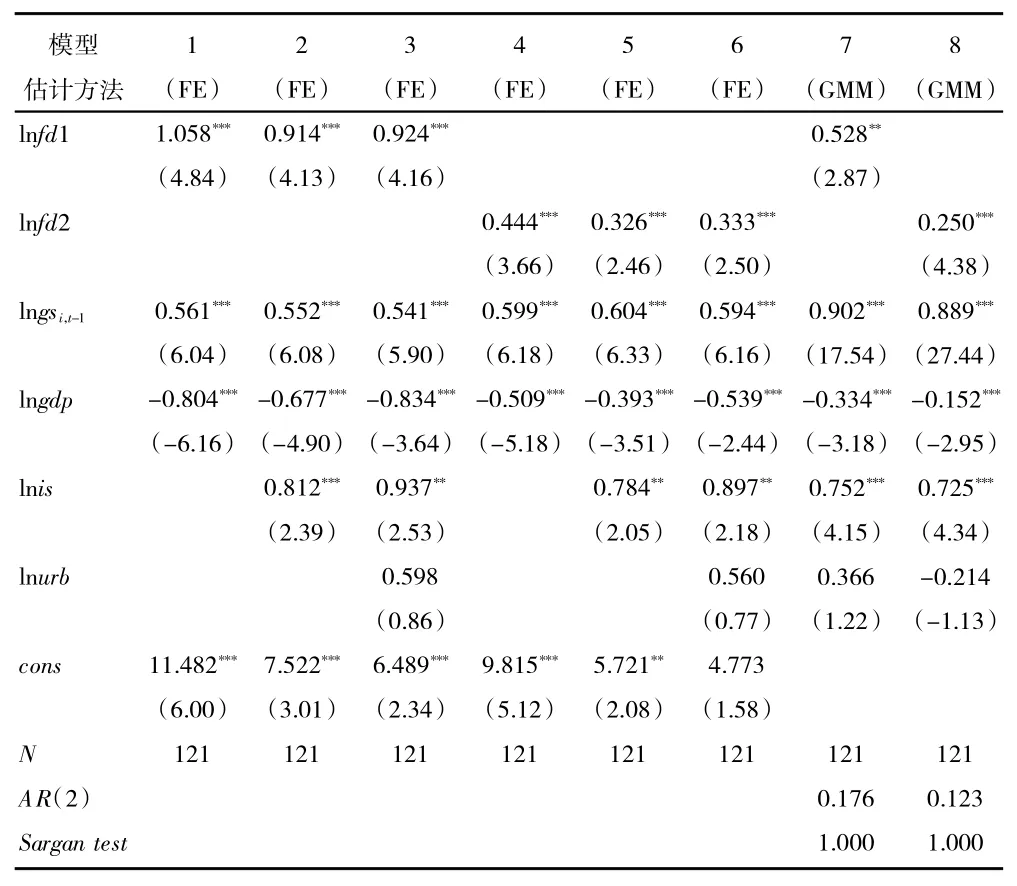

通过实证分析西部地区财政分权对环境污染的影响,本文首先采用静态模型分析的方法进行验证。在对各模型进行回归检验之前,对模型进行F 检验和Hausman 检验,结果表明,各模型均适合采用固定效应模型进行检验,且控制了个体和时间效应的影响。

结果显示西部地区财政收支分权系数显著为正,表明西部地区财政分权对环境污染产生了显著的影响。值得注意的是,经济增长对环境污染的影响显著为负,表明经济增长有利于优化西部地区环境污染水平。根据环境库兹涅茨曲线假说的定义,说明西部地区经济增长对环境污染的影响已跨过峰值处于曲线的右半部分。产业结构系数为正,且在1%的水平下显著,说明西部地区不合理的产业结构布局加剧了西部地区工业二氧化硫的排放量,恶化环境质量。城镇化变量对西部地区工业二氧化硫排放量的影响显著为正,表明城镇化过程会使西部地区的环境质量不断下降。

2.稳健性检验

表1 动态面板及稳健性检验估计结果

稳健性检验结果表明:滞后一期的环境污染变量的估计系数在1%水平下显著正相关,说明环境污染具有显著的累积效应和滞后效应,这与吴俊培和万甘忆(2016)[9]的结论一致。财政支出分权和财政收入分权系数显著为正,表明财政分权降低了环境质量。当引入环境污染滞后期后,城镇化变量的系数为正,但不显著,说明城镇化过程会对环境污染造成不利影响,但是随着城镇化的推进,社会生活水平的提高,政府和居民环保意识的增强,对环境污染的不利影响会逐渐降低。其他变量与原模型基本一致。

考虑到模型检验结果是否具有稳健性,本文采用GMM 广义钜估计法对模型进行稳健性检验。表1 中的AR(2)和Sargan 检验均达到要求。结果显示:首先,财政支出分权和财政收入分权对环境污染的影响均显著为正,与原模型结果一致,具有稳健性。同时,财政支出分权的系数均大于财政收入分权的系数,这表明财政支出分权对环境污染的影响更大,西部地区财权与事权的不合理现象不利于环境质量的提升。其次,环境污染变量的滞后项也依然显著,再次说明环境污染具有典型的“滚雪球”效应。控制变量中经济增长、产业结构和城镇化率对环境污染的影响均具有稳健性。经济增长的估计系数显著为负,表明西部地区当前经济发展对环境污染的影响处于环境库兹涅茨曲线的右半部分。然而,产业结构的不合理,会加剧西部地区工业二氧化硫的排放,进一步恶化了西部地区的环境质量。城镇化率对环境污染的影响不显著。

四、结论及政策建议

(一)结论

本文以我国西部地区11 个省份2007—2017年的数据为研究样本,采用固定效应模型和广义钜估计法(GMM)实证分析西部地区财政分权对环境污染的影响。结论如下:

第一,西部地区财政分权是环境质量下降的重要影响因素,且财政支出分权对环境污染的影响大于财政收入分权对环境污染的影响,且该结果具有稳健性。

第二,当期环境污染与前期的环境污染有显著的正向关系,环境污染存在严重“滚雪球”效应;环境治理也存在一定的滞后性,前期环境污染未及时有效处理,将加剧当期环境污染水平,从而进入环境“恶性循环”状态。

第三,西部地区经济增长对环境污染的影响处于环境库兹涅茨曲线的右半部分,发展经济可以提升环境质量。西部地区产业结构不合理是影响环境质量的因素之一,该结论具有稳健性。在不考虑环境污染滞后期时,城镇化水平对环境污染产生正向作用,在引入环境污染滞后期后,城镇化对环境污染的影响不显著,且结果具有稳健性。

(二)政策建议

通过以上研究提出如下政策建议:

1.优化地方政府财政收支结构。一方面,稳定地方性税种,如财产税、资源税及环境保护税等税种,地方政府应鼓励和支持那些低能耗、低污染企业的发展,使地方政府在财政分权体制下,逐步由经济高速发展转变为经济高质量发展,改善环境质量。避免地方政府为了获取共享税(如增值税和所得税等)通过降低环境规制引入和发展高资源投入和高污染排放企业。另一方面,设立多元化的财政专项支出项目,调整支出结构,提高在环保方面的支出,使经济效益与生态效益有机结合。

2.坚持绿色发展。在财政分权体制背景下,地方政府在发展的过程中,切忌走“先发展,后治理”的老路,应结合地方发展现状及资源禀赋,加快经济发展模式转型,走绿色发展之路。

3.完善地方政府环境治理机制。地方政府应坚持绿色发展理念,以共建“蓝天”为目标,以“环境保护税”为约束,扩大社会监督,开展治污行动。中央政府需对西部地区加强转移支付,提供财力保障,有效避免财政支出不合理造成的环境污染现象,同时对地方政府官员建立环境损害终身追究制。

猜你喜欢

公民与法治(2022年1期)2022-07-26

当代工人(2022年5期)2022-03-31

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

中国环境监察(2017年5期)2017-10-23

中国环境监察(2016年10期)2016-10-24

中国环境监察(2016年7期)2016-10-23

中国市场(2016年44期)2016-05-17

现代商贸工业(2016年35期)2016-04-09

中国炼油与石油化工(2015年4期)2015-06-22