甘肃省政策性农业保险参保主体满意度研究

2019-02-12 06:32王曼丽杨林娟

生产力研究 2019年12期

王曼丽,陈 瑜,杨林娟

(甘肃农业大学 财经学院,甘肃 兰州 730070)

一、引言

农业的高风险性使得农业产量波动大,农民收入不稳定,为有效分散农业风险,促进农民收入可持续增长,我国政府从21 世纪开始将农业保险作为促进农民收入稳定的有效手段,2004 年以来每年“中央一号文件”都对我国农险的发展做出了不同程度的要求。其中2007 年中央一号文件首次将财政补贴引入政策性农业保险,到2012 年全国范围内的保费补贴已经实现。甘肃省作为自然灾害多发的贫困地区之一,积极响应中央“一号文件”中提到的支农惠农方面的政策精神,于2007年开始政策性农业保险试点,经过十多年的推广和实践,共开办奶牛、马铃薯等10 个中央财政补贴险种,中药材、肉牛、鸡等8 个省级财政补贴品种,一县一品地方特色品种50 多个。其中藏区养殖险和中药材产值保险走在全国前例。种植业的农险承保面积达到了8 040 万亩,养殖业的投保数量达到了543 万,累计为农业提供了1 765 亿元的风险保障,赔款支出32.4 亿元,处理53 万件赔款案件,共有514 万户受益农户。实践证明政策性农险风险分散和损失补偿的功能越发明显。

自2004 年我国农业保险实施以来,国内学者从农户视角出发对农业保险满意度进行了大量研究,研究结论不尽相同,多数学者发现农户对农业保险的满意度比较低。牛晓宇(2014)[1]通过Logistic模型对淮安市政策性农险的农户满意度进行实证分析,发现淮安市农户对农业保险的整体满意度一般。李林等(2010)[2]对河北省农户的农业保险满意度从保险费率、保障范围、保障程度和保险服务等方面进行调研,发现农户对农险满意度一般,并对保险服务表示非常不满意。叶奕鹏等(2014)[3]从农户、政府和保险公司角度对广东省水稻保险的农户满意度进行研究,发现水稻保险的农户满意度普遍较低。在农户满意度影响因素方面,研究者发现不同地区、不同险种的满意度影响因素各不相同。黄泽颖等(2019)[4]、王振军和刘选(2014)[5]、张博等(2013)[6]等对定西市马铃薯种植农户进行调研,发现农户对农险的满意度与农户对保险的认知、对保费补贴的了解程度、对保险公司的信任程度、保险保障水平及是否加入合作社等因素相关。杨文杰(2016)[7]对新疆兵团农工购买农业保险的情况展开调研,发现影响其满意度的因素有农户家庭收入、保费负担、保额及保险公司服务。张丹丹(2016)[8]调研发现保险险种不全面、定损不合理、保费补贴力度小是造成天山北坡经济带农户对农业保险不满意的主要原因。李林等(2010)[2]采用Logistic 模型证明灾害损失程度、对农险的认知程度、因灾赔款经历及政府补贴力度是影响河北省农户满意度的主要因素。

已有文献多从农户角度出发研究参保者对农险的满意度,从新型经营主体角度出发研究农险满意度的文献极少。本文在对甘肃省农户及新型经营主体参与农业保险情况进行实地调研的基础上,运用Probit 多元线性回归模型从农户和新型经营主体角度对农业保险的满意度及其影响因素进行实证分析,得出影响甘肃省农户和新型经营主体满意度的主要因素,根据影响因素有针对性地提出建议,为甘肃省农业保险的有效运行提供政策方向。

二、数据来源及数据分析

(一)数据来源

本次问卷涉及21 个问题,四方面内容:一是基本信息调查;二是对农险的认知程度;三是参保情况;四是对农险的满意度情况。问卷发放点为甘肃省的13 个市(州)。调查采用随机抽样和分层抽样相结合的方法,首先,从每个市(州)中随机抽取3 个县区,每个县区随机抽取2 个乡镇;其次,在已抽取的78 个乡镇的每个乡镇中随机抽取2 个村进行问卷的发放;最后,随机在每个村发5 份问卷。共发放问卷780 份,不合格问卷14 份,有效问卷766 份(其中农户问卷595 份,新型经营主体问卷171 份),问卷回收率98%。

(二)数据分析

1.基本情况分析。595 份农户问卷中男性和女性分别占比73.95%和26.05%;171 份新型经营主体问卷中,除2 位女性负责人外都是男性,且14.45%的受访者为村干部。多数家庭由户主投保,因此男性占比较大。受教育水平方面,农户以小学和初中为主(66.2%),新型经营主体以初中和高中为主(62.3%)。

2.对农业保险的认知情况。村干部宣传是农户获取农险信息的主要渠道,接近一半的农户虽不知具体的补贴比例,但知道农业保险是一项由财政补贴的惠农措施;37.48%的农户表示对保险条款了解一点;56%的农户表示了解农业保险的办理流程。相对于农户,新型经营主体主要通过保险公司了解并购买农险,几乎所有的受访的新型经营主体都知道政府对农险有补贴,且知道具体补贴比例,对保险合同和流程也表示比较了解。因此,相对农户来说,新型经营主体对农险的认知情况比较高。

3.参保情况。自2007 年甘肃省试点农业保险以来,每年都购买农险的农户和新型经营主体分别占43.1%和92%;认为保费负担小的农户占55.8%,新型经营主体占42.3%;获得因灾赔款的农户占61.68%,新型经营主体占100%;对于现有险种能否满足需求,表示不可以满足的农户和新型经营主体各占4.71%和95.29%。

4.对农业保险的满意情况。农户对赔款程序和保险公司的服务满意度最高,其次是定损和赔款合理性,对理赔及时性满意度最低。新型农业经营主体对赔款程序和保险公司服务的满意度也最高,其次是保险金额和理赔及时性,对定损合理性的满意度比较低。新型经营主体在各指标中非常不满意和比较不满意人数占比大于农户,整体而言,新型经营主体对农险的满意度高于农户。

三、实证分析

(一)指标选取及说明

本文在借鉴已有文献[4][8-10]中影响农户对农业保险满意度因素的基础上,选择以农户对农业保险的满意度作为因变量,性别(X1)、受教育程度(X2)、投保险种(X3)、保费负担(X4)、因灾赔款(X5)、定损合理性(X6)等6 个指标为自变量(见表1)。以下是变量赋值及影响方向的预期。

表1 指标选取及赋值

(二)模型选择

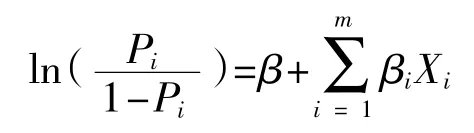

设Y(Y=1,Y=0)作为因变量,X1(i=1,2,3,…,6)为自变量,其中Y 为二分类变量,因此选用Probit 模型。设受访者对农业保险不满意的概率为P(Y=0|X)=Pi,1-Pi则为满意的概率,Pi/(1-Pi)为事件发生比(Odds),对Odds 进行对数变换,得到Probit 回归模型的线性表达式:

其中β 为常项,i 为自变量个数,βi为自变量系数,反映各因素对农户满意度的影响方向及程度。

(三)模型回归及分析

1.相关性检验

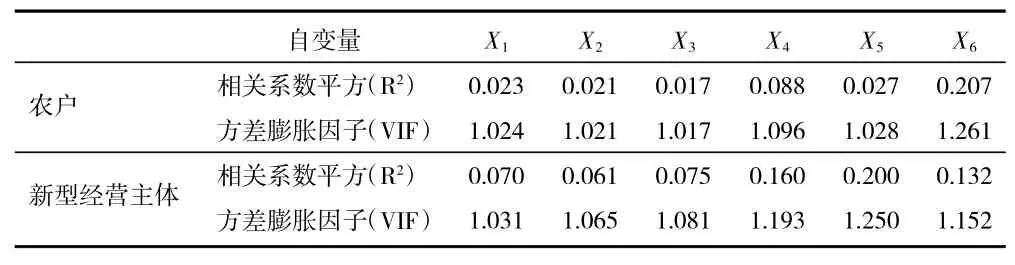

为了确保模型回归结果的准确性,利用Eviews软件对6 个自变量进行相关性检验。首先,利用简单相关系数法进行检验发现各自变量之间相关系数均小于0.8,不存在相关性。再利用VIF 检验变量之间是否存在多重共线性,VIF≤10,不存在多重共线性。运用相同的方法对新型经营主体的各变量进行相关性检验发现最高相关系数为0.2,VIF 值≤10,不存在多重共线性(见表2)。

表2 农户及新型经营主体

2.回归结果及分析

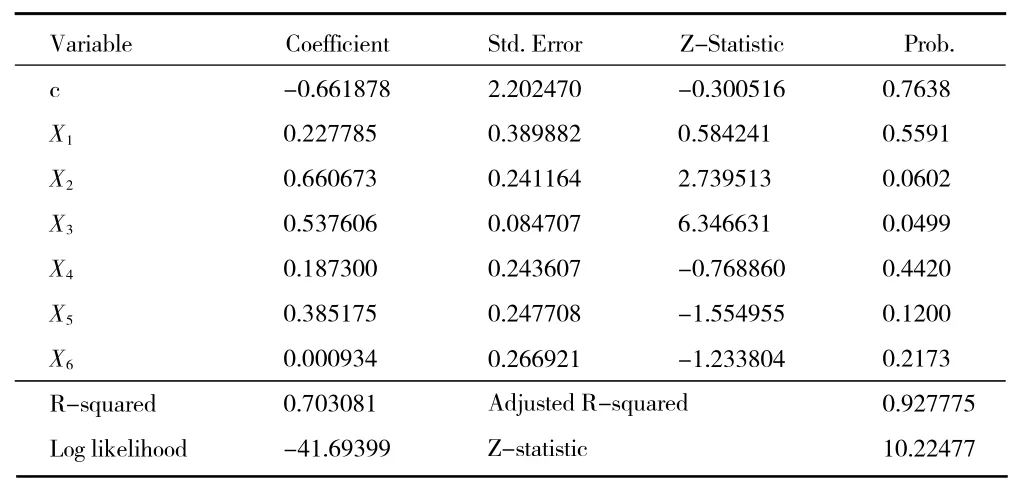

(1)农户回归结果。利用Probit 模型对农户数据进行多元回归(见表3),在α=5%的显著性水平下,3 个变量显著(P<0.05),其中X3与预期作用相反呈负相关,其他2 个变量呈正相关且作用方向与预期一致。其余变量不显著(P>0.05)。

表3 农户回归结果

1)X2的P 值为0.030 1,说明受教育程度与农户满意度呈正相关。可能原因是农户受教育程度越高,对农险的认知越到位,当农户清楚购买险种的理赔范围时,会合理预期理赔额,实际理赔时不会有落差,也不会降低满意度。

2)X5的P 值为0.004 3,说明有无因灾赔款与农户满意度呈正相关。原因可能是农户的受教育程度普遍较低,对农险的认知不到位,只有得到过因灾赔款,才能切实感受到农险的好处,对农险感到满意。

3)X3的P 值为-0.025 8,说明购买险种与农户满意度负相关。一般情况下购买养殖险的农户满意度高于购买种植险的农户,原因是购买养殖险的农户出险后获得的理赔多,弥补的损失多,但大部分农户购买的是种植险,降低了农险满意度。

(2)新型经营主体回归结果。利用Probit 模型对新型经营主体数据进行多元回归(见表4),在α=5%的显著性水平下,只有1 个变量显著(P<0.05),其作用方向与预期一致。其余变量不显著(P>0.05)。

表4 新型经营主体回归结果

X6的P 值为0.000 9,说明定损合理性对经营主体影响显著且呈正相关。原因是定损的合理性决定着保险事故发生后损失弥补程度,定损越合理,经营主体的经济损失越少,对农险越满意。调研过程中发现,由于定损不合理,经营主体与保险公司总处于僵持状态,不仅降低了理赔的及时性,也降低了满意度。

四、结论与讨论

(一)结论

本文利用Probit 回归模型对甘肃省农户和新型经营主体对农险满意度的调研数据进行分析发现:(1)68.9%的农户对农险感到满意,76.3%的新型经营主体对农险感到满意,二者的满意度都处于中上水平,但新型经营主体的满意度高于农户。(2)对农户满意度影响显著的因素从强到弱依次为:有无因灾赔款、购买险种、受教育程度。对新型经营主体满意度影响显著的因素只有一个,即定损合理性。(3)除购买险种与满意度呈负相关外,其余显著因素均为正相关。

(二)讨论

认知与理赔是影响参保主体满意度最关键的因素。首先,应该提高参保者对农险的认知,比如政府可以和保险公司配合,用农户易接受的方式如制作板报、建立咨询站等介绍农险的相关政策和运作流程,也可以与电视台合作,在黄金时间段播放关于农险的内容,全面宣传农险财政补贴政策、投保与理赔流程、经典案例等,让农户在增强保险意识的同时深入了解农险,进而提高农户对农险的满意度水平。其次,政府和保险公司应引进具有保险、经济和农业等学科知识背景的复合型人才,培养互联网+时代的农业保险服务和理赔人员,确保农户损失应赔尽赔,让农户切实体会到农业保险的风险保障作用,提高农户满意度。

猜你喜欢

金融理财(2022年1期)2022-02-03

四川劳动保障(2021年10期)2021-12-02

今日农业(2020年18期)2020-12-14

农村百事通(2020年16期)2020-09-21

——基于河南省2497户农户的调研数据

河南牧业经济学院学报(2020年3期)2020-07-31

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

统计与决策(2018年12期)2018-07-12

金融经济(2017年12期)2018-04-19

经理人(2017年8期)2017-08-31