地方全过程预算绩效管理改革逻辑与现实

2019-04-07 17:51刘天琦李红霞

当代经济管理 2019年12期

刘天琦 李红霞

[摘 要] 地方政府作为全面推进预算绩效管理改革的重要组成,如何将改革落到实处,成为社会各界共同关注的重点。文章选取当前全过程预算绩效管理改革开展较好的广东、北京和上海三个地区,对现阶段改革的逻辑与实践经验进行了浓缩梳理,发现绩效管理机构设置、指标体系建设、运行跟踪监控、结果应用等层面还存在难点与问题,未来还要围绕绩效目标管理、事前和事中绩效评价、指标信息化、激励与问责相容的应用机制等多环节优化地方全过程预算绩效管理。

[关键词] 全过程;预算绩效管理;地方经验;预算改革

[中图分类号] F812.3 [文献标识码]A [文章编号]1673-0461(2019)12-0076-07

一、地方全过程预算绩效管理改革的内涵与逻辑框架

20世纪70年代,随着新公共管理运动兴起,绩效预算开始受到重视,美、英两国作为绩效预算改革的先行者,主张政府公共部门要采用私人部门竞争的形式来提升政府行政管理效率及公共服务质量,全力建立基于“结果”为导向的政府预算绩效管理模式。而全过程预算绩效管理概念最早由工程类型引入企业管理类学科,重在研究辅助企业实现预期内的战略规划、经营目标和发展目标,促使各目标层层分解下达企业内部各个单位或组织,以一系列的预算、控制、协调和考核为内容,建立科学、高效的指标管理控制系统和绩效考核管理系统,以达到对分工的经营活动进行管理控制。具体来说,企业的全过程预算绩效管理,实际上是对企业目标控制、实现和考核的一个量化过程,通过业务、资金、信息的整合,适度对部门或单位的分权、授权,基于企业目标管理和绩效考核目标管理的双重约束考核各部门或单位经营质量、经营行为,以实现企业资源合理配置、作业高度协同、战略有效贯彻、经营持续改善、利润稳定增长为目标,是系统化、人本化的现代企业管理环节中必不可少的一部分。

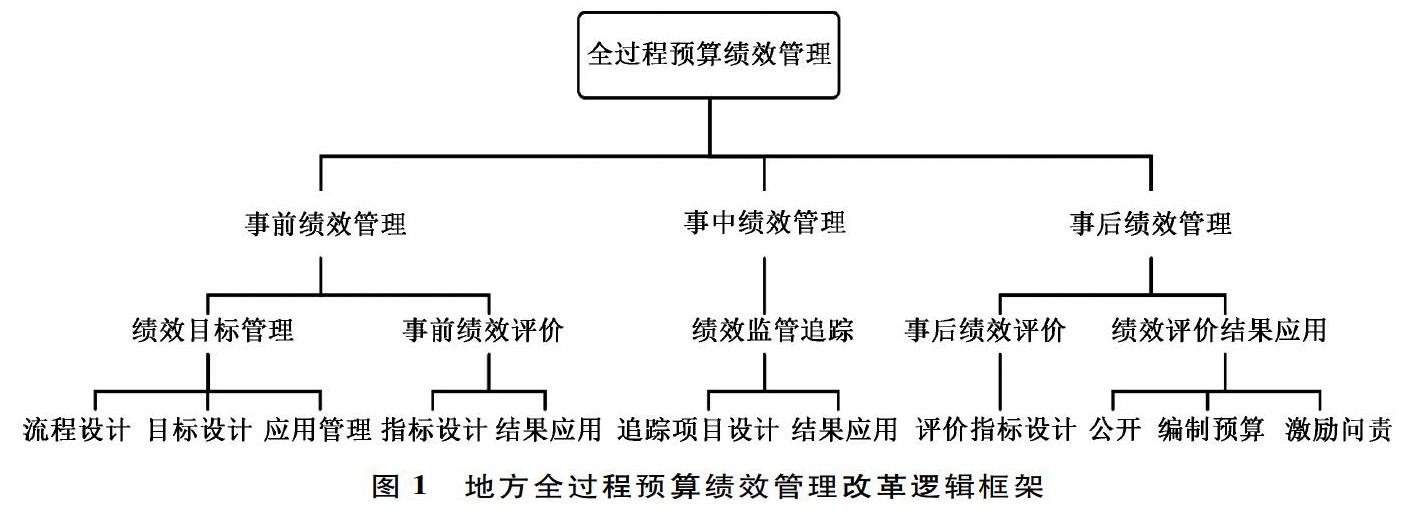

鉴于企业全过程预算绩效管理逻辑分析,以政府为主体的全过程预算绩效管理,相比于企业或者其他经营个体行为,其对预算绩效管理的过程要求则更为复杂和透明化。原因在于,政府作为经济学中个人、企业、政府三大主體之一,虽然其不涉及经营性行为且实现的目标机制不同,但其涵盖的税收收入和非税收收入来源却涵盖了个人与企业等多类社会群体。因此,较于其他社会群体,要求政府科学、合理支配收入的需求则更为迫切,而这种要求也会伴随着社会整体需求的提升而更为严格。这些都可以从社会要求政府支出分配的合理化需要,逐步要求加强政府支出公开、透明甚至追责、问责机制建立的发展趋势看出。政府全过程预算绩效管理改革的逻辑路径,一方面是将政府预算管理的程序更为透明化、规范化和合规化;另一方面更注重结果为导向,强调所有预算投入和产出结果的评价与反馈,要求各级部门或单位预算编制到执行、结果到评价、反馈到改进形成全链条闭环,最终运用预算绩效管理工具实现所有履职业务的改进与提升,实现向公众提供高效率、高质量的公共产品与服务,实现从“政府管好钱袋子”到“管好政府的钱袋子”的职能转变。因此,从这个角度分析地方全过程预算绩效管理改革,狭义上,是要求地方政府、部门或单位所开展活动与行为要通过预算编制、执行和控制、考评与激励等一系列管理内容;广义上,地方政府部门所开展的行为都需要经过事前、事中和事后一系列绩效管理,最终目的是形成以预算绩效目标管理为目标,涵盖绩效运行跟踪监控管理、绩效评价实施管理、绩效评价结果反馈和应用管理为手段的整体预算绩效管理体系,并通过强化绩效理念逐步融入预算管理的全过程,使之逐步与预算编制、预算执行、预算监督共同成为预算管理的有机组成部分,最终实现“预算编制有目标、预算执行有监控、预算完成有评价、预算结果有反馈、反馈结果有应用”的预算绩效管理机制。沿此思路,地方现阶段实施的全过程预算绩效管理从广义层面着手,不断丰富和拓展事前、事中、事后绩效管理各环节内容,形成了不同环节侧重点不一的地方全过程预算绩效管理体系(见图1)。

二、地方全过程预算绩效管理改革实践与经验分析

早在20世纪90年代,中央与地方就逐步推动了一系列的预算绩效管理改革的实践探索,粤京沪作为改革发展的风向标,三地在全过程预算绩效管理的改革实践中形成了具有自身特色的做法与经验。

(一)粤京沪全过程预算绩效管理改革实践特点

1. 事前:绩效目标管理发挥源头把控作用

绩效目标管理是财政部门、各部门及其所属单位以绩效目标为对象,以绩效目标的设定、审核、批复等为主要内容所展开的预算管理活动。作为预算绩效管理的基础和起点,绩效目标管理体现了政府资金管理方式由“重投入、重过程”的管理到“重结果、重效果”的转变。设定预算绩效目标,不仅有效的指导预算部门的预算编制和执行,也对部门战略目标制定起到重要的导向作用。粤京沪三地在预算绩效目标管理过程中,基本形成了管理流程与办法落地、构建符合自身财政特点的绩效目标体系、全覆盖绩效目标管理范围和绩效目标评价结果应用四个方面的总体探索,具体表现在:一是规范绩效目标管理流程,如广东制定了《财政支出项目绩效目标申报表》《广东省省级部门预算财政支出绩效目标管理工作规程》等,北京制定了《项目支出绩效目标申报表》《部门整体支出绩效目标申报表》等一系列规范性文件和流程。二是构建自身财政特点的绩效目标体系。广东将绩效目标指标分为三类:整体支出绩效目标、一级项目(中期财政规划项目)绩效目标和二级项目(年度明细计划),实现了绩效目标与中期财政规划编制、项目入库同步申报;北京则构建了包括预期产出、预期效果、服务对象或受益人满意程度、成本资源和衡量产出与预算效果和服务对象满意程度的四级绩效目标指标体系。三是逐步实现绩效目标评价结果的公开与结果应用。粤京沪三地均将评审结果作为预算编制的前提条件,要求未通过审核的预算部门不被列入部门预算;此外,北京、上海基本实现了预算绩效目标随预算的全公开。四是不断扩大绩效目标管理的项目支出范围。如广东将所有申请进入省级财政资金项目库的事业发展性支出项目、部门运转类支出中500万元及以上的项目支出、省级财政专项资金使用总体计划、转移支付资金、部门整体支出全部纳入省级预算绩效目标申报审核范围;上海重点推进项目支出编报绩效目标的全覆盖,将专项转移支付、国有资本经营预算、社保基金和政府购买服务纳入预算绩效目标管理。

2.事中:绩效运行跟踪监控防范绩效目标偏离

绩效运行跟踪监控管理,是事中绩效评价管理的重要体现,对绩效目标的偏离、资金使用过程中存在资金到账不及时、资金使用不规范等问题能起到及时发现、纠偏的重要作用。地方实践中,除发挥上述作用外,在逐步完善预算绩效运行跟踪管理制度建设,探索建立财政信息管理系统,实现实时、动态绩效跟踪的信息化管理,形成了一系列创新做法。

首先,逐步实现绩效跟踪管理的制度化,北京和广东的部分地级市分别制定了相关绩效跟踪管理办法和方案,如《北京市市级财政支出绩效跟踪管理办法》《佛山市市级预算绩效监控管理办法(试行)》和《广州市本级2017年度部门全过程预算绩效跟踪监控管理实施方案》,明确了预算执行、管理情况、绩效目标实现程度等绩效运行跟踪方式与内容,运行结果作为实施财政绩效评价的重要参考依据,发挥完善相应预算管理机制、调整支出结构和合理配置资源的作用。其次,不断优化绩效跟踪监控方式。广东佛山创新设立多层次、全方位的自动预警、财政跟踪和专家监控相结合的实时动态绩效监控跟踪机制:构建项目自动预警到单位整体支出自动预警监控体系,充分发挥预算部门财政支出科和预算科协作绩效监控的直接作用,提高监控效率和结果应用效果;运行动态实时监控系统,通过财政一体化信息系统绩效考核功能,对预算项目实行实时绩效跟踪监控和年中绩效考核;完善追踪问效、约谈、绩效扣分等动态监控机制,督促单位加强财政支出执行管理,考核结果应用到下一年预算调整,强化部门预算执行的绩效管理效力。据统计,佛山各级预算部门所有项目均已纳入绩效监控范围。上海则在传统绩效跟踪管理基础之上,将绩效跟踪与加强当年预算执行、实施预算调整、优化项目管理结合起来,实行预算部门与财政部门的绩效“双监控”,部分地区还创新形成绩效运行跟踪管理独特模式,如上海奉贤区开创“定向+自行”“完整+简易”和“监控+整改”3种跟踪模式。“定向+自行”是对民生关系密切、社会关注度高、资金规模大的项目,采取第三方机构集中辅导与培训预算部门,现场完成绩效跟踪;资金总量占预算部门项目支出比例80%及以上的项目,由財政部门跟踪。“完整+简易”是对项目实施差异化跟踪,其中,自行跟踪项目进行完整跟踪,而预算金额在200万元以下、政府购买服务目录内部门履职服务类、人员定额补贴类等项目实施简易跟踪。“监控+整改”是将绩效跟踪结果纳入年中预算调整外,还应用到纠偏整改、预算调整、资金分配、资金拨付、项目完成后绩效评价、项目资金结余结转和部门预算绩效管理等考核依据。

3.事后:绩效评价体系深度考验预算执行

财政支出绩效评价是政府部门根据设定的绩效目标,运用科学、规范的绩效评价指标,对照统一的评价标准和绩效原则,对财政支出行为过程、产生的效果所进行的科学、客观、公正的衡量比较和综合评判,作为各级预算部门最早实施的预算绩效管理行为,可见其重要性。

在支出绩效评价流程方面,粤京沪三地普遍采取预算部门自评方式,而自我绩效评价的难点在于衡量评价的真实性与可信性。因此,在处理这一问题上,京沪两地则在自评基础上,通过专家、三方机构会审或财政部门抽查评审的方式构建了再评价体系。而广东不仅搭建第三方初审、地市绩效经办人员复审、财政部门再审流程,提高绩效自评审核治理,还通过已有财政绩效管理信息系统,将财政信息实现共享,以共享信息传递防止可能产生的弄虚作假行为。在评价指标构建方面,作为绩效评价的关键技术与难点,粤沪分别构建了三级绩效评价指标体系。按照预算部门自评范围和财政资金分类,广东构建了财政资金项目支出、专项资金和整体支出绩效3个一级指标、7个二级指标和15个三级指标体系,各项目和单位分别设置了细化个性指标并纳入信息化管理系统。北京作为全国率先开展财政支出绩效评价较早的地区之一,建立了较为完整、分行业、分类型的四级评价指标体系,其中,一、二级指标是财政部门设定、不可调整的共性指标,三级指标是根据预算部门项目实际情况调整的参考样本指标,四级指标为项目实际情况所设置和调整的指标。以一般公共服务领域部门整体支出绩效评价为例,首先单位层级形成了共性的绩效评价指标体系,指标涵盖单位日常管理情况、开展项目情况、单位年度业绩情况3个一级指标,在单位年度业绩指标下,设置经济效益、社会效益、生态效益等二级指标,再针对各部门具体情况设计三、四级个性指标。据统计,目前北京已形成涵盖教育、卫生、文化、科技等部门20多项分行业细化的个性指标体系,基本形成了纵横结合的评价指标体系架构。

4. 反馈:绩效评价结果应用强化绩效预算约束力

绩效评价结果应用是全过程预算绩效管理改革落到实处、发挥实效的关键。国务院印发的《关于全面实施预算绩效管理意见》强调了绩效评价结果要与预算安排和政策相挂钩,与预决算草案同步报送人大、同步向社会公开,纳入政府绩效和干部政绩考核系统,实行相应奖惩机制四大方面,可见,作为预算绩效管理的反馈环节,其重要性不言而喻。

此环节,广东通过将重点项目、部门项目绩效评价结果在政府网站、部门网站及相关报纸媒体的公开,邀请人大代表、政协委员、社情民意联络员等人员座谈等方式,动员民众积极参与评论,主管部门及时回应网络意见或建议,形成了民众参与的良性循环,实现了绩效评价结果的公开和透明。上海则明确将绩效评价结果纳入政府考核体系,将其作为对区县部门领导班子的重要考核内容,部分地区还公开了部门预算项目负责人与单位法人信息,逐步实现责任到人,倒逼相关人员改良项目运行机制,提高资金效益。北京以制度化的方式,出台《北京市市级财政支出绩效评价结果应用暂行办法》,明确结果应用涵盖绩效结果反馈和整改、报告与公开、与预算安排相结合、综合考核、问责机制等多方面,将绩效评价结果纳入到财政改进预算管理、年度编制预算、安排资金、完善相关预算管理制度,采取市政府、市人大报告全公开,全社会逐步公开的方式,并将评价结果纳入预算管理考评结果、政府绩效考核、部门考评与个人绩效考评。比如制定绩效评价结果为一般、差的预算部门下一年度项目预算安排将核减5%和10%,负责人进行集中工作约谈;优秀的部门下一年度预算编报优先安排,并给予奖励、表彰等一系列激励问责相容的政策安排。

(五)预算绩效管理与中长期财政规划的“两张皮”

长期以来,地方预算编制的主要目的固化为控制财政资源,而较少以追求分配效率和优化财政支出结构为出发点,因此,也就造成了预算部门制定的短期预算,难以统筹考虑政策和计划的长期成本,重点体现在预算绩效管理与中长期财政规划未能实现很好的衔接。此外,预算绩效管理更侧重关注项目支出的绩效管理与评价,重点放在改善资金使用效果和提高资金使用效率,忽视了项目资金的结构优化。同时,由于各公共服务行业评价指标建设更关注相应行业的资金使用情况,未建立横向对比体系,因此,现行的预算绩效管理对于优化各预算部门财政支出结构的效果基本不明显。现实表明,预算绩效管理发挥财政支出结构的调整与优化效用仍处于探索阶段。

四、进一步完善地方全过程预算绩效管理改革的对策建议

“他山之石,可以攻玉”,粤京沪经验表明,构建事前、事中、事后预算绩效管理闭环,将绩效理念与方法深度融入全过程预算绩效管理链条是未来财政绩效管理的大势所趋,地方政府如何解决以上问题与难点?如何在一定时期内实现国家预算绩效管理改革的战略目标?结合粤京沪三地经验,本文提出以下5个方面对策建议。

(一)充分发挥绩效目标管理对预算绩效管理机制的导向作用

改革实践看出,粤京沪在绩效目标管理环节都给予了高度的重视,其在全过程预算绩效管理中的重要性不言而喻,下一步还应从3个方面着手充分发挥绩效目标的重要导向作用:首先,促进预算部门中长期战略规划目标与预算目标协同发展。地方实践表明,预算绩效目标的设立可以促进和提升部门的战略目标。预算目标对战略目标,不仅是被动的适应,而是通过绩效预算方式,使部门战略目标更加明确、具体和可操作,虽然一年至两年的短期绩效目标实施可能对部门战略目标影响不明显,但通过绩效目标的长期实施,部门将会持续性提升和完善自身的战略目标,进而提高公共部门的服务与管理水平。其次,建设统一框架下、绩效目标可比和独特的绩效目标管理体系。绩效目标管理是基于预算部门整体计划、对未来所开展的财政支出行为的产生预期效果和预期效应提前设定,因此既要依托于预算部门统一中长期规划框架,又要涵盖自身部门属性可比、独特的特点,这样可促使预算部门对部门整体和项目支出产生的预期效果有较为清晰认识,有助于财政资金合理配置与支出结构的优化。最后,预算绩效目标的申报和审核促进实现财政政策和部门政策的有机结合。通过预算部门的绩效目标申报和财政部门的审核反馈,可有助于预算部门政策意图和内部信息的充分展示,避免信息不对称而导致的道德风险和逆向选择,从而实现通过程序设置预算过程,将财政政策和部门政策达到有机结合。下一步,地方政府还要继续督促各部门开展绩效目标管理工作,财政部门主动引导各部门设置符合部門特点、结合部门中长期规划、考虑部门实际的绩效目标的绩效目标管理体系。

(二)重视事前绩效评估机制,逐步推广形成政策机制

总体而言,事前和事后绩效评价都对制定项目申报、编制预算和部门申报预算起到引导和支撑作用。但从引导绩效理念形成的角度来说,二者对于绩效理念的形成所产生的力度和承受的机会成本存在显著差异。事后绩效评价侧重于财政支出结果形成后的下一期绩效理念的确定,事前绩效评价影响项目申报将起到加重预算部门绩效理念的作用。对部门而言,一旦事前绩效评价处于较差或不合格的状态,其调整的机会成本要低于事后绩效评价完成后对项目或部门整体所产生的影响成本,因为事前绩效评价完成后,如若绩效评价达到较差标准,则部门可选择不再推进下一期项目设立或申报,甚至无须再消耗成本去设立或申请项目,而事后绩效评价则一旦未达到评价标准是无法逃避已占用和消耗人力、物力成本所带来的损失,因此事前绩效评估机制无疑是进一步对预算绩效理念的认同和融入。因此,在《全面实施预算绩效管理》中明确要求开展项目事前绩效评估前提下,基于以上优势和北京事前绩效评价经验基础上,建议从中央层面开始进一步完善事前绩效评估政策机制,将事前绩效评价环节加快推广到各省级地区及以下部门与单位。

(三)对重点项目和部门整体支出实行事中绩效运行监控管理

目前,除北京实现了省一级层面绩效运行监控管理的相关制度办法外,其他地区均体现在省级以下层面开展绩效运行监控。事中绩效运行监控管理作为全过程预算绩效管理的中间必要环节,对于绩效目标的完善、预算执行实施情况的监督、调整,尤其是对事前绩效评价和绩效目标管理尚不健全的地区而言,“亡羊补牢、为时不晚”的事中绩效运行监控意味着及时调整不合规、不规范的资金支出行为。下一步,地方还应从两方面进一步着手:一是完善预算绩效目标绩效监控模式。如广东可利用现有预算绩效管理信息系统和省级财政专项资金管理平台、全省财政资金在线监督系统,构建相应的预算绩效运行监控机制,其他地区可借鉴北京经验,在实现开展预算绩效目标管理的基础上,对省级层面的项目开始试点。二是将绩效运行监控的工作范围集中于重点项目和关注高的民生项目等,规模较小的预算部门可采取简易自评、财政部门抽查的方式,以防止绩效评价环节过多造成预算部门人力和物力的浪费。

(四)完善绩效指标体系建设和预算绩效管理信息化建设

地方经验表明,绩效评价指标体系的建设并非一蹴而就,还需经地方省一级部门对于共性指标的整体把握与各级预算部门对个性指标的重点识别。北京建立的分行业、分类型绩效评价指标体系建设较好体现了从评价对象角度分类的共性和个性指标设计,虽然指标对于日益更替、跨部门、跨行业还需深入扩展,但对于其他地区在共性和个性指标构建方面提供了很好的借鉴。进一步来说,地方可以从评价对象的角度出发,结合地方实际情况,分类设定个性化绩效评价指标体系,如依照行业划分,设置教育、科技、卫生医疗、支农、文化体育类等领域个性指标,或依照预算功能分类,设置基础设施建设、政策研究类、会议培训类、大型修缮类、办公设备专用设备购置类等领域个性指标。广东基于财政绩效管理信息化系统,将绩效评价指标通过省级平台上传,实现实时、动态共享,预算绩效信息化管理的建设,提升了绩效管理质量和效率。通过预算绩效信息化系统的建设,利于交叉指标的共享和新增指标的补充,充分解决省级政府由于对地方情况不了解、把握不准、兼顾不全共性指标的情况以及各级预算部门不会制定、难以识别绩效指标的现实困境。另外将预算绩效管理系统嵌入预算编审系统,使绩效目标、事前评估、绩效评价等内容的填报成为常态化,从而无形中融入预算绩效管理理念,也促使部门负责人或项目负责人对此更为重视。此外,可进一步完善预算绩效管理信息系统的学习功能,通过实时共享更新指标、网上学习与线下培训相结合,解决地方预算绩效管理人员水平参差不齐的问题。

(五)构建激励与问责相容的绩效评价结果应用体系

绩效评价结果作为预算编制和绩效目标管理的参考依据,既是全过程预算绩效管理和最终落脚点,也意味着新一轮预算的起点,结果的好坏或者能否得到相关预算部门或单位的重视,直接影响其他一系列预算管理环节工作的开展。2018年12月,国家财政部修订了《财政管理工作绩效考核与激励办法》,2019年6月,对提高财政资金使用效益较为突出的地区下达了财政管理工作绩效考核奖励资金,从中央到省级层面实现了绩效评价结果应用的奖励机制。因此,部门可结合该办法,建立实施具有地方特征的财政管理奖励办法。同时,建议以项目负责人、部门负责人为绩效评价结果应用问责主体,加快绩效评价的结果应用到政府绩效考核、部门综合考核和个人晋升考核中,倒逼各预算部门认识预算绩效管理工作的重要性,进而将绩效理念融入日常工作,真正发挥全过程预算绩效管理体系的功效。此外,下一步还要逐步实现基本公共服务领域绩效评价报告的全公开,让公众充分参与融入预算绩效管理工作,更好地让政府接受社会监督,实现更为透明化的现代政府建设。

[参考文献]

[1]董碧娟.多省发布推行预算绩效管理意见 花钱必问效加速落地[N].经济日报,2019-05-27.

[2]齐守印,胡德仁.从实现国家治理现代化高度推进公共经济绩效管理[J].當代经济管理,2018,40(9):1-10.

[3][美]齐默尔曼.决策与会计[M].大连:东北财经大学出版社,2012.

[4][美]罗伯特·安东,尼维杰伊·戈文达拉扬.管理控制系统[M].刘霄仑,朱晓辉,译.北京:人民邮电出版社,2010.

[5]吴淑芹.会计核算基本原则对全面预算管理的指导作用[J].中国管理信息化,2019,22(3):21-22.

[6]李红霞,刘天琦.预算绩效与政府治理:契合性与协同性视角[J].中央财经大学学报,2019(6).

[7]白景明.新意义、新目标、新制度、新要求:把全面实施预算绩效管理落到实处[J].中国财政,2019(10).

[8]中国财政学会绩效预算专业管理委员会.中国财政预算绩效报告——地方经验[M].北京:经济科学出版社,2019.

[9]陈志青. 佛山“五举”深化全过程预算绩效管理[N].中国财经报,2018-08-02.

[10]搜狐网.奉贤区财政局创新绩效跟踪模式 踏实迈出预算绩效管理“第二步” [EB/OL].[2018-10-10]. http://www.sohu.com/a/258647807_119886.

[11]齐小乎.绩效成本预算的“进京”之路[N].中国财经报,2018-12-27.

Abstract: Local administrations are critical to comprehensively implement the reform of performancebased budget management. The public tends to pay great attention to the execution of the reform processes. This article selects Guangdong, Beijing and Shanghai, where the complete reform process of performancebased budget management is satisfying, as samples for the analysis of the rationale and the status quo for the current reform. This study found that difficulties and issues remain in the setup and construction of the performance management organizational index system, the operation tracking and monitoring system, and the resultbased application. The future research should focus on the performance management objectives, the performance evaluation both in advance and midway, indicator digitalization, and the mechanism that incorporates both motivation and accountability. These are expected to optimize the local performancebased budget management.

Key words: completeprocess;performancebased budget management;local experience;budget reform

(责任编辑:蔡晓芹)

猜你喜欢

公民与法治(2023年2期)2023-03-31

疯狂英语·新读写(2021年10期)2021-12-07

新世纪智能(英语备考)(2019年4期)2019-06-26

铁道通信信号(2019年11期)2019-05-21

中国卫生(2016年3期)2016-11-12

中国商论(2016年33期)2016-03-01

中国房地产业(2016年9期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国当代医药(2015年17期)2015-03-01

中国工程咨询(2015年5期)2015-02-16