基于外汇掉期套利角度的中美利差实证研究

2019-06-05 01:15祝璐琛

债券 2019年3期

祝璐琛

摘要:目前国内对中美利差有较多研究,但主要是通过理论分析来解释中美利差的现状。本文结合外汇掉期套利模型,对中美利差重新进行了定义,通过套利模型进行了实证分析,对当前中美利差的套利空间进行了测算,并基于此对外汇套利给我国货币政策所带来压力的大小作了判断。

关键词:中美利差 外汇掉期 套利 货币政策

中美利差研究综述

(一)中美利差研究方法

国内主流机构大多将中美利差简单定义为“中美利率之差”,它们对于“中美利差持续收窄”的观点较为一致,认为出现该现象的主要原因在于中美经济基本面预期走势及不同周期内中美货币政策的差异性。

例如,刘郁1认为中国和美国国债走势持续背离,背后是中国与美国经济基本面的分化。杨为敩2提到中美利差的参照系早已发生变化,随着美国货币政策逐步正常化,中美利差水平势必会逐步脱离高位区域。孙彬彬等3认为在大国状态下国内货币政策独立,国内基本面结合货币政策决定国内利率,在长期展望中,趋于向0利差演化。陈健恒等4认为对国内债券投资者而言,国内利率的决定权依然在于国内,而融资需求的减弱是利率下行的最重要逻辑。也有学者通过历史数据分析中美利差与我国国债收益率的关系,如李锋5实证提出中美利差收窄对于我国国债收益率并无制约作用。

笔者认为,分析中美利差需同时考虑利率和汇率因素,利差研究的本质是研究中美两国市场对资本的吸引力。随着市场经济的不断发展,我国的影响力越来越大,与发达国家的差距逐步缩小,利差收窄是大趋势。

(二)研究方法优劣评价

上述中美利差研究报告的主要优点有:

一是集中于中美利率之差分析,数据简单明了,易于观察;

二是结合经济基本面,阐述中美货币市场利率的分化,理论逻辑严谨。

但其不足之处在于:

一是没有同时结合利率和汇率因素研究分析中美利差,研究偏向利率分析,忽略利率和汇率的统一。

二是多数运用理论研究中美利差,实证分析偏少,缺乏具体的量化计算。

(三)本文研究思路及方法

本文运用外汇掉期套利模型进行实证分析,将汇率与利率联系起来,观察资本结售汇变化对外汇掉期套利的敏感性,探讨中美利差变动对中国外储和货币政策的影响。

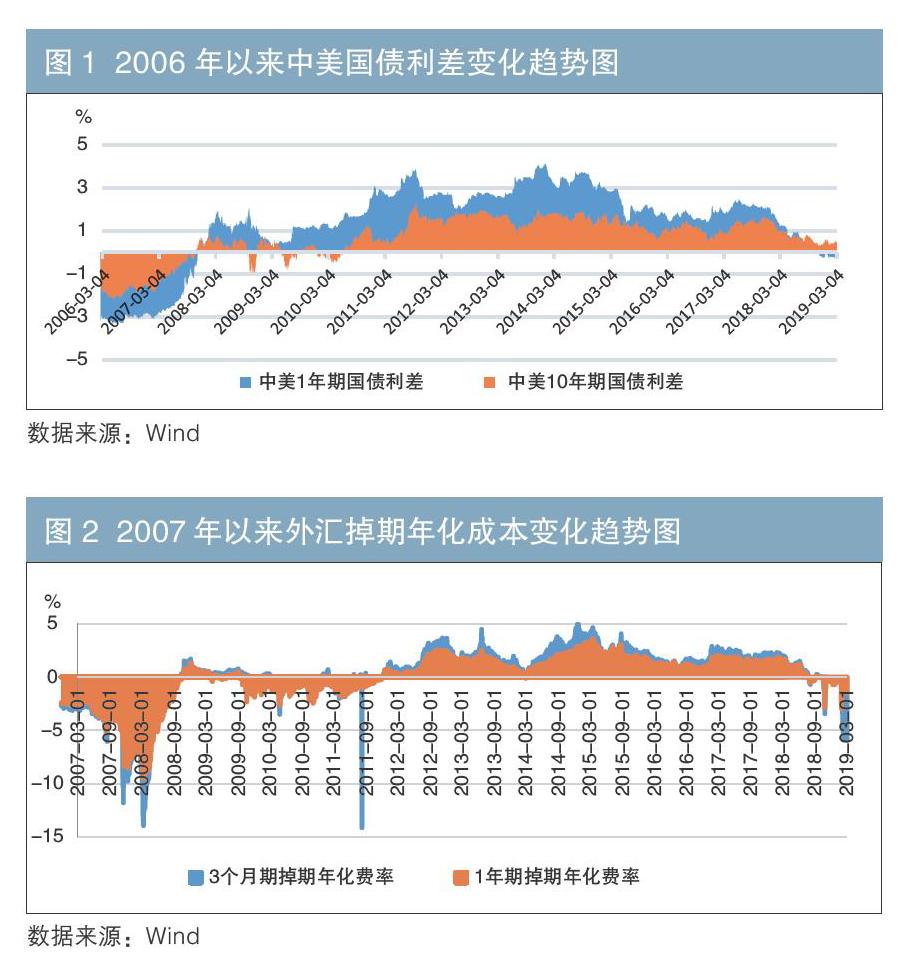

按照利率平价理论,一种货币对另一种货币的升值(贬值)将被利率差异的变动所抵消,理论上外汇掉期成本和国债利差变化方向应趋于一致。本文根据Wind数据整理,分别绘制中美国债利差和外汇掉期成本变化趋势如图1、图2所示。

从图1、图2来看,现实中外汇掉期成本与国债利差变化方向不完全一致,利率平价理论不完全成立。总体来看,2015年“8·11”汇改前人民币汇率管制较强、市场化弱,资本管制严格,利率和汇率趋势相关性较弱;汇改后套利成本和国债利差方向趋于一致,间接反映了人民币汇率越来越市场化。

使用外汇掉期套利模型的优势在于外汇掉期的点数包含了汇率因子,套利模型结合了利率因子,相对不足的是模型选取数据口径与时间段具有局限性。

基于外汇掉期套利的实证分析

本文先从外汇掉期基点角度出发,通过3个月期和1年期掉期基点差的变化研究人民币汇率走势,然后用外汇掉期套利模型将汇率和利率联系起来,对套利利差进行实证分析。

(一)外汇掉期基点差走势

外汇掉期基点差反映投资者对人民币的预期,当美元对人民币1年期掉期价格大幅高于3个月期掉期价格时,即1年期和3个月期掉期正点差扩大的时候,说明投资者看空人民币,即认为人民币会趋于贬值。反之,即1年期和3个月期掉期负点差扩大的时候,说明投资者看多人民币,即认为人民币会趋于升值。该点差宽窄变动和人民币升值或贬值预期相关性很大。

图3显示,2019年3月初,1年期和3个月期掉期点差都是负值,且相当接近,反映投资者认为此时人民币汇率处于相对均衡的水平,即人民币相对于美元没有进一步贬值压力。但从中长期来看,随着美联储加息和缩表,资金回流美国,人民币的贬值压力将增大。

(二)外汇掉期套利模型设计

国家外汇管理局数据显示,截至2019年2月底,QDII获批额度为1032.33亿美元,较上年同期增加132.4億美元。债券通机制自2017年推出以来,至2019年2月底共有617家国际机构投资者加入;2018年累计成交8841亿元,日均交易量为35.8亿元,2019年2月15个工作日累计成交972亿元,单日成交量64.8亿元,环比增长8%,同比增长82%。可以看出,我国资本项目的进出越来越便利。尽管目前我国还未完全放开资本项目,但在“银行代客结售汇”科目里,有“资本与金融项目”,可以将其看作是已经获得一定额度可以在我国局部开展金融市场同业业务的投资者的资本进出项。下文基于此项目构建外汇掉期套利模型,具体如下:

1.套利B-A(3个月期外汇掉期套利)

假设投资者可以选择拆借美国隔夜LIBOR,同时在美国市场融出3个月期LIBOR,简称该模式为A套利。另外,投资者也可以选择拆借美国3个月期LIBOR,在中国市场进行美元对人民币3个月期掉期操作并支付掉期点差费,之后在中国市场融出3个月期SHIBOR进行套利,简称该模式为B套利。

套利公式为:

B-A=(3个月期SHIBOR-3个月期掉期费率-3个月期LIBOR)-(3个月期LIBOR-隔夜LIBOR)

公式中利率和掉期费率均采用年化数据。

2.套利D-C(1年期外汇掉期套利)

同样可以选择拆借美国隔夜LIBOR,同时在美国市场融出1年期LIBOR,简称该模式为C套利。另外,投资者也可以选择拆借1年期LIBOR,在中国市场进行美元对人民币1年期掉期操作并支付掉期点差费,之后在中国市场融出1年期SHIBOR进行套利,简称该模式为D套利。

猜你喜欢

商业研究(2022年3期)2022-07-25

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

现代营销·信息版(2018年6期)2018-08-14

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10