全面“营改增”试点工作在电信企业的应用

2019-06-25 02:30葛雯

商情 2019年23期

葛雯

一、“营改增”政策背景

依据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]3号公告)的精神,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下简称:营改增)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。并将所有企业新增不动产所含增值税纳入抵扣范围,确保所有行业税负只减不增。这意味着,从2016年5月1日起,全链条覆盖的增值税将全面替代营业税,已在我国施行了二十余年的营业税将退出历史舞台,持续了四年多的营改增也将正式收官。

二、增值税的基本原理

(一)增值税的基本概念

增值税是对销售货物或者提供加工、修理修配劳务、提供应税服务以及进口货物的单位和个人就其实现的增值额征收的一个税种。是以商品或应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。

(二)增值税的计税方法

一般纳税人发生应税行为适用一般计税方法计税。一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。

1.一般计税方法

一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:应纳税额=当期销项税额一当期进项税额

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

销项税额,是指纳税人发生应稅行为按照销售额和增值税税率计算并收取的增值税额。销项税额计算公式:销项税额=销售额×税率

一般计税方法的销售额不包括销项税额,纳税人采用销售额和销项税额合并定价方法的,按照下列公式计算销售额:销售额一含税销售额÷(1+税率)

2.简易计税方法

简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。应纳税额计算公式:应纳税额=销售额×征收率

简易计税方法的销售额不包括其应纳税额,纳税人采用销售额和应纳税额合并定价方法的,按照下列公式计算销售额:销售额一含税销售额÷(1+征收率)

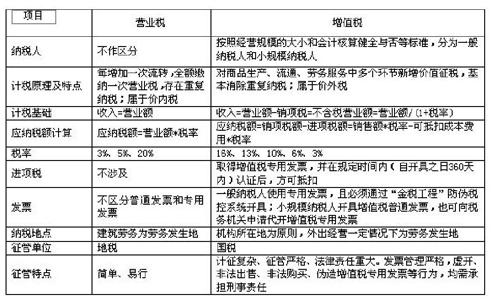

(三)增值税与营业税的区别

营业税和增值税均属于流转税,但在计税原理、计税基础、税率、发票、征收管理等方面存在差异,对企业经营业绩影响形式和影响程度是不同的,因此,企业对这两种税在日常管理中应使用不同的管理手段和方法。主要不同点见下表:

三、具体管理要求

(一)采用简易征收方式计税的要求

(1)用于简易征收方式计税项目,对应的进项税额不得从销项税额中抵扣;若获取增值税专用发票,必须在入账当月进行转出。

(2)同一房产(按房产证确认)、项目一经选择简易计税方法,36个月内不得变更。

(3)选择简易征收方式计税的项目,需于主管税务局办理税务备案手续,并提供《一般纳税人简易征收申请审批表》;工程老项目采用简易征收办法的,需提供《营改增老项目备案申请表》或《营改增建筑服务业选择简易计税方式的老项目备案登记汇总表》。简易征收备案的其他资料以各区主管税务局要求为准。

(二)项抵扣指引

此次营改增试点业务除行政事业性收费、政府基金等取得财政性票据(财政部监制),根据规定不得开具增值税专票的业务事项外,一般均应取得增值税票获取进项抵扣,包括小规模纳税人可由税务机关代开增值税专票(年不含税收入<36万元的小规模纳税人免税收入除外),个人房屋出租和销售可由税务机关代开专票以及采用简易计税办法的业务(固定资产出售采用简易计税办法除外)。

以下特殊情形除外:

(1)差额征税及比例抵扣的特殊情形。①劳务派遣费:一般纳税人劳务派遣公司采用一般计税法的,按向派遣公司支付的全部费用获取6%增值税率专票予以抵扣;采用差额征税方法的,仅对于全部支付费用中扣除劳务派遣人员工资、福利、社保等后的余额按5%征收率获取增值税专票进行抵扣,向劳务派遣人员支付的费用只能获取增值税普通发票。②旅游公司代办的会议、住宿费等:旅游公司采用差额征税办法的,仅能就全部支付款扣除旅游公司向其他单位购买服务后的余额开具增值税专票获得6%的抵扣率,旅游公司向其他单位购买服务转付的费用只能开具增值税普通发票。因此,后续各单位应尽可能避免通过旅游公司代办会议、住宿业务而无法获得进项抵扣。

(2)《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)规定的不得抵扣增值税进项税的形式。

(3)适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

(三)兼营

兼有不同税率、不同征收率、不同税率和征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用税率。

(四)合同管理

合同是业务性质确定的重要依据,合同签订阶段主要是关注合同涉税条款的修改,以便将“营改增”中涉及的对客户、分包商、供应商等应对管理措施通过合同的形式予以落实。

(1)由于增值税是价外税,为了避免后续结算过程中出现争议,合同中必须写明适用税率、合同价款、税款、合计金额以及发票类型。

(2)严格根据实际业务选择适用的合同模板,对同时提供货物又涉及服务的混合销售,建议分别签订合同;或在同一合同中分别注明不同业务的适用税率、合同价款及税额等;且每项约定的涉税事项应与适用的增值税税率相符合,避免被认定为未分别核算,从而从高征税。

(3)在合同中需注明增值税开票信息,并确保准确无误,以便后续开具增值税发票。

(4)合同中应明确增值税发票的传递方式及传递时间,避免增值税发票在传递过程中遗失,同时确保增值税进项税额的“应抵尽抵”。

四、结束语

由于本次“营改增”试点时间紧,相关政策还有待于进一步明确,因此各单位应高度重视,加强学习,认真落实,做好内部宣贯,严格执行扩围后上海公司在销项侧管理、进项侧管理、合同管理、发票管理等方面的要求,努力降低营改增政策变化对上海公司的影响。对由于违反税法和上海公司管理办法相关要求,影响上海公司进项抵扣率,造成税负增加的行为,将依据绩效考核标准追究相关单位、部门和人员的责任。

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22

文萃报·周二版(2021年41期)2021-10-31

商情(2019年43期)2019-10-20

中国集体经济(2018年36期)2018-03-01

商情(2017年21期)2017-07-27

财会学习(2017年7期)2017-04-07

新会计(2016年11期)2017-01-04

证券市场周刊(2016年37期)2016-09-29

活力(2011年18期)2011-12-23