上市公司内部控制质量对盈利能力的影响研究

2019-07-25 10:16田淇

大经贸 2019年5期

【摘 要】 本文以2015-2017年度我国沪深两市A股上市房地产公司经过筛选后的数据为样本,从内部控制质量的视角,实证研究其与企业盈利能力之间的关系,以求从内部控制角度对企业盈利能力的提高提供新的思路。

【关键词】 房地产 内部控制质量 盈利能力

一、引言

21世纪初,安然、世通等公司相继爆出财务造假的丑闻,内部控制体系的缺陷成为其中暴露出来的主要问题。对此,美国国会于2002年出台了《萨班斯法案》,强制上市公司披露内部控制评价。内部控制质量是评价内部控制是否有效的重要指标。盈利能力是管理者和投资者十分关注的指标。财务舞弊事件频发,不仅揭示了企业内部控制的缺陷,还对企业的盈利能力产生了负面影响。在过去的几十年,房地产行业发展迅猛,房价持续飙升,在国民经济中占据着重要的地位。基于此,本文选取房地产企业,研究内部控制质量是否会影响其盈利能力,并揭示其影响作用。

二、文献回顾

国外学者研究内部控制评价大多是从内部控制披露角度出发。Jeffrey Doyle等(2007)实证研究发现,内部控制缺陷披露的决定性要素包括公司规模,成立时间,经济水平,经营状况,公司成长性或者是否正在重组。国内的内部控制评价经历了从定性分析到定量分析的发展。骆良彬等(2008)结合定性与定量方式评价了内控质量。

国内外对盈利能力的研究,已经较为成熟。亚历山大·沃尔(1928)提出用应收账款周转率、存货周转率、销售净利率、资产净利率和净值报酬率等五个指标来评價企业的盈利能力。郭忠杰等(1995)采用主成分分析法,对上市公司的盈利能力进行了综合评价。闫世刚等(2018)研究发现,信息技术类上市公司的内部控制与盈利能力呈正相关关系。

三、研究设计

(一)研究变量

本文的被解释变量是在对总资产收益率(x1)、净资产收益率(x2)、每股收益(x3)、营业利润率(x4)、营业净利润(x5)等5项反映盈利能力的财务指标进行主成分分析后,提取特征值并加以计算,得到的企业综合盈利能力(Y)。

解释变量内部控制质量(ICindex)采用迪博中国上市公司内部控制指数来衡量。

控制变量:(1)公司规模(Size)。取资产总额的自然对数;(2)资产负债率(Lev);(3)净利润与利润总额比(N/T)。此外,加入年度(Year)哑变量来控制时间的影响。

(二)样本选择

本文将我国沪深两市A股房地产行业上市公司作为研究对象,所选研究年度为2015-2017年,并对样本做了如下的筛选:(1)剔除数据缺失的公司;(2)剔除ST、*ST 类公司。最终样本数为319个。本文所涉及的财务数据均来自国泰安数据库。

(三)模型建立

为检验内部控制质量与房地产企业盈利能力之间的相关性,建立模型如下:

Y=α0+α1ICindex+α2Size+α3Lev+α0N/T+∑Year+ε

四、实证结果分析

(一)盈利能力综合指标分析

本文使用主成分分析法对净资产收益率等5项盈利能力指标进行成分分析,提取主成分的标准是累计方差贡献率达到80%以上。

根据表1,前两个成分贡献率超过80%,因此本文选取主成分Z1和Z2作为代表盈利能力的主成分因子。

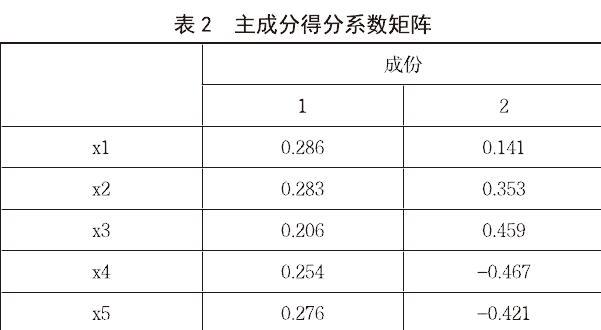

根据表2,得出Z1和Z2的表达式如下:

Z1=0.286x1+0.283x2+0.206x3+0.254x4+0.276x5

Z2=0.141x1+0.353x2+0.459x3-0.467x4-0.421x5

最终得出企业综合盈利能力水平(Y)的表达式如下:

Y=(58.050%Z1+26.624%Z2)/84.673%

(二)变量描述性与Pearson相关性分析

根据表3,Y的标准差为0.18,说明样本之间的盈利能力存在一定差异。ICindex均值为672.33,标准差为70.93,说明样本之间内部控制质量存在较大差距。公司规模、资产负债率、净利润与利润总额比方面,均表现出同类公司发展不平衡的现象。

根据表4,综合盈利能力与内部控制质量、公司规模、资产负债率、净利润与利润总额比在1%的显著性水平下正相关。

(三)回归分析

列(1)没有考虑控制变量的影响,列(2)考虑了控制变量的影响。根据表5,Y与ICindex、Size、N/T在1%的显著性水平下正相关,即内部控制质量、公司规模、净利润与利润总额比对综合盈利能力有正向促进作用。与Lev在5%的显著性水平下负相关,即资产负债率越高,企业的盈利能力越弱。

五、结论与启示

通过研究可以发现,房地产企业的盈利能力与内部控制质量呈正相关关系,即房地产企业提高内部控制质量,有利于提高盈利能力。良好的内部控制,保证了会计信息质量,有效地缓解了企业管理过程中的信息不对称问题。因此,建议房地产企业重视内部控制建设,以更好地开展管理活动,提高经济效益。

【参考文献】

[1] 骆良彬, 王河流. 基于AHP的上市公司内部控制质量模糊评价[J]. 审计研究, 2008

[2] 郭忠杰, 徐忆婕. 多元分析法在评价股份公司盈利能力中的应用[J]. 数理统计与管理, 1995

[3] 闫世刚与李清, 上市公司内部控制对企业盈利能力影响研究——基于信息技术类公司的分析. 通化师范学院学报, 2018

作者简介:田淇(1995),女,硕士,四川大学,研究方向财务管理。

猜你喜欢

商业会计(2016年15期)2016-10-21

人民论坛(2016年27期)2016-10-14