解析合作社清算时财政直接补助处理

2019-08-13 11:12

农村财务会计 2019年8期

近期,财政部、农业农村部联合发布了《农民专业合作社解散、破产清算时接受国家直接财政补助形成的财产处置办法暂行规定》(财资办〔2019〕3号),该办法对于规范农民专业合作社解散、破产清算行为具有重要意义。本文列举了具体会计案例,并从会计核算的角度加以解析,以便和大家共同探讨学习。

【例1】2018年12月31日因国家高速路征地,×××养殖合作社养殖场被征用,合作社召开成员大会决定解散,清算时应收款180000元,收回160000元,有20000元不能收回,有机械设备750000元(假定不交增值税),作价卖掉680000元,支付员工工资50000元。

借:银行存款 160 000

清算损益 20 000

贷:应收款 180 000

借:银行存款 680 000

清算损益 70 000

贷:固定资产—机械等750 000

借:应付工资 50 000

贷:银行存款 50 000

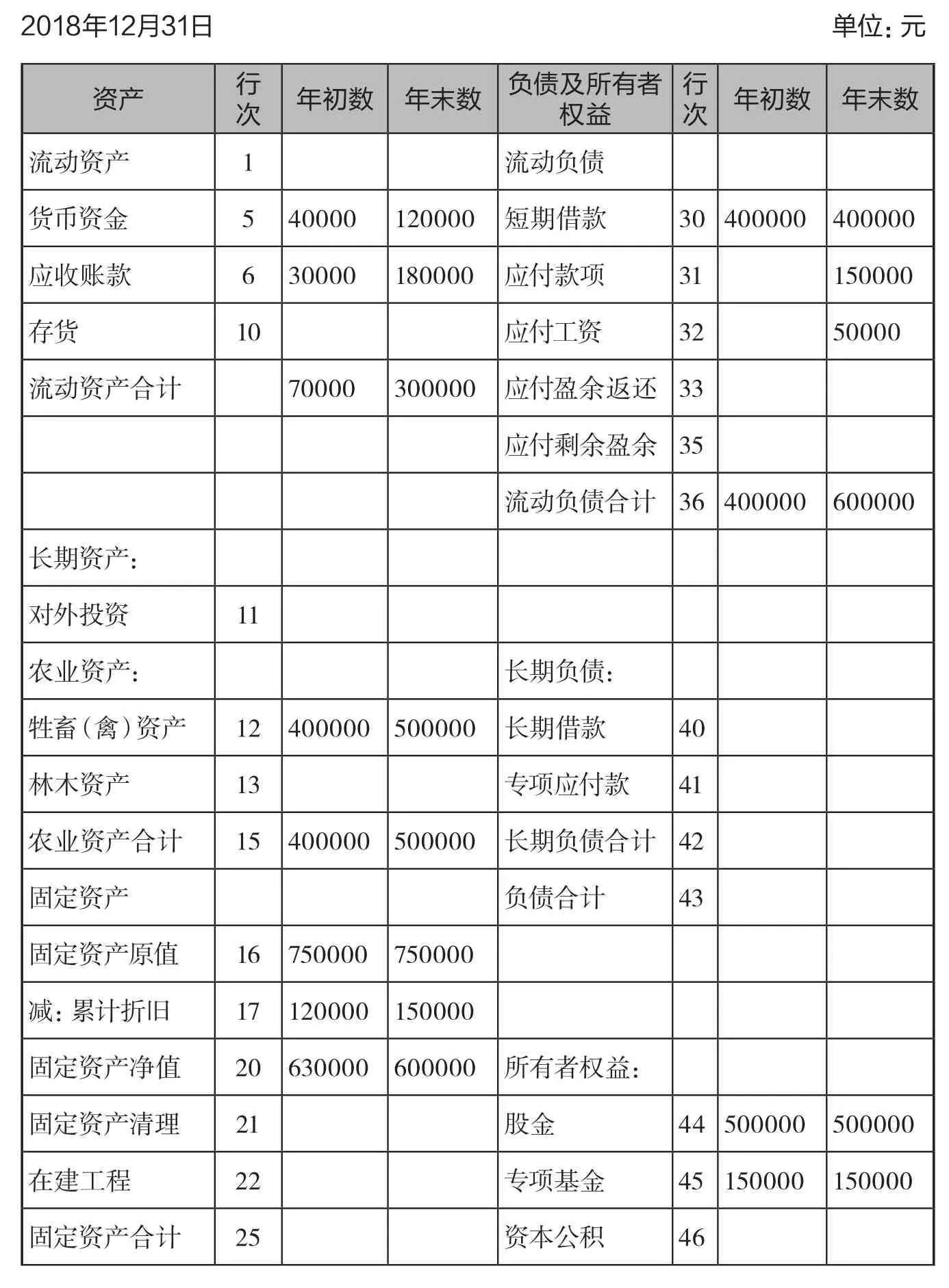

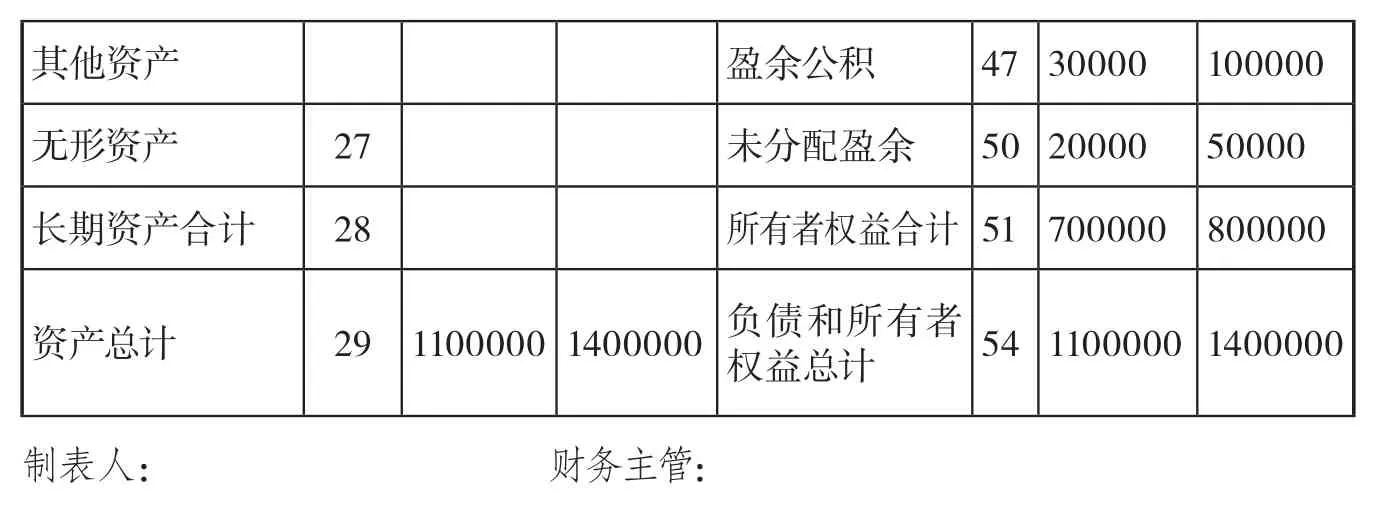

XXX养殖农民专业合作社资产负债表(清算宣告日)

其他资产 盈余公积 4 7 3 0 0 0 0 1 0 0 0 0 0无形资产 2 7 未分配盈余 5 0 2 0 0 0 0 5 0 0 0 0长期资产合计 2 8 所有者权益合计 5 1 7 0 0 0 0 0 8 0 0 0 0 0资产总计 2 9 1 1 0 0 0 0 0 1 4 0 0 0 0 0负债和所有者权益总计 5 4 1 1 0 0 0 0 0 1 4 0 0 0 0 0制表人: 财务主管:

借:清算损益 50 000

贷:应付工资 50 000

借:短期借款 400 000

应付款 150 000

贷:银行存款 550 000

存款余额=120000+160000+680000-50000-400000-150000

=360000元

清算损益余额=-20000-70000-50000=-140000元

无所得,不交清算所得税

股东可分配剩余财产额=360000-140000=220000元

解析:《农民专业合作社法》第五十三条规定: 农民专业合作社接受国家财政直接补助形成的财产,在解散、破产清算时,不得作为可分配剩余资产分配给成员,具体按照国务院财政部门有关规定执行。《征求意见稿》就是对该条款详细补充。农民专业合作社接受财政直接补助收入的资金一般通过专项应付款核算,使用时由专项应付款转入专项基金。国家财政直接补助是国家为扶持农民专业合作社的发展,提高合作社的服务水平和竞争能力,使成员通过合作社获得更多收入,让成员充分分享合作社的利益而发放的。这对于资金缺乏、规模弱小,尚处于初始阶段的农民专业合作社具有显著的扶持作用。国家财政直接补助不是补助合作社中的某个成员,因此其形成的财产,不能在清算时分配给成员。

【例2】接上例,合作社解散清算后,假设处置有以下三种情形:一是划转给所在地其他农民专业合作社;二是划转给村集体经济组织或代行村集体经济组织职能的村民委员会持有;三是委托评估机构或县级以上公共资源交易中心交易,将其出售,上交国库。会计如何处理?

解析:农民专业合作社解散、破产时国家财政直接补助形成的资产如何处置呢?《征求意见稿》第8条规定,处置可以有以下三种方法,一是划转给所在地其他农民专业合作社;二是划转给给村集体经济组织或代行村集体经济组织职能的村民委员会持有;三是确实难以划转的,可以委托评估机构或县级以上公共资源交易中心交易,将其出售,上交国库。不管如何处置,解散或破产合作社会计处理是一样的,只是对方处理方式不同罢了;另根据《征求意见稿》第七条规定:农民专业合作社解散、破产清算时若有剩余财产,清算组应重新计量剩余财产中国家直接补助形成的财产。国家直接补助形成的财产总额=剩余财产金额×专项基金中国家直接补助金额/所有者权益金额

国家直接补助形成的财产总额=220000×150000/800000=41250元

转让方×××养殖合作社会计处理:

借:清算损益 41 250

贷:银行存款 41 250

受让方会计处理:

1. 若受让方为其他农民专业合作社

其他合作社:

借:银行存款 41 250

贷:专项应付款 41 250

使用时:

借:固定资产或其他支出41 250

贷:银行存款 41 250

同时:

借:专项应付款 41 250

贷:专项基金 41 250

2. 若受让方为当地村集体经济组织,村集体经济组织记账如下:

借:银行存款 41 250

贷:公积公益金 41 250

3. 若是上交国库,财政部门记账如下:

借:银行存款 41 250

贷:专用基金收入 41 250

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

农村财务会计(2021年1期)2021-01-25

农村财务会计(2020年12期)2020-12-22

商场现代化(2017年16期)2017-09-12

商业会计(2017年3期)2017-04-05

商(2016年23期)2016-07-23

商场现代化(2016年18期)2016-07-19

商(2016年9期)2016-04-15

中国注册会计师(2015年6期)2015-04-10

商业会计(2015年22期)2015-02-01