所得税和流通税的优劣

2019-09-10 14:55徐丹

理论与创新 2019年9期

关键词:所得税

【摘要】在消费者行为理论中有一个“一次总付原则”,即征收相同的税收的情况下,对消费者来说征收直接税要比征收间接税效用损失更小。由此,在税制选择中,我们可以认为属于直接税的所得税比属于间接税的流通税更有效用。该结论的成立,必然有一系列的假设条件。由此本文将在“一次总付原则”的基本模型中引入遵从成本,得出考虑税收遵从成本时在所得税不一定优于商品税的结论。

【关键词】所得税;流通税;一次总付原则

1“一次总付原则”的基本模型

“一次总付原则”讲的是对消费者的一般购买力征税比对特定的物品征税更好。该原则成立的假设条件:1、消费者的偏好具有完全性、可传递性和非饱和性,这要求消费者的无差异曲线具有严格的单调性且形状是凸向原点的;2、政府和纳税人征纳税收是没有成本的;3、消费者都会购买政府所征税的商品;4、税收不存在任何的激励作用;5、征收的流通税会全部转嫁给消费者。

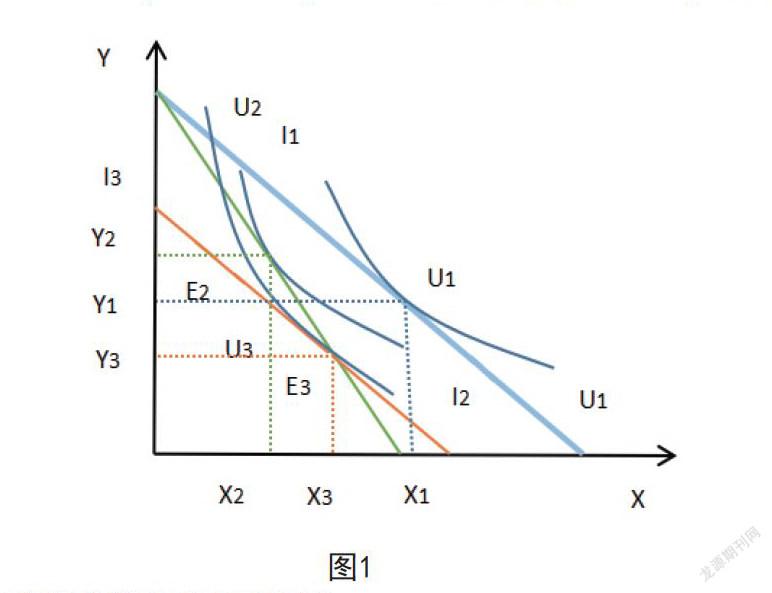

为了分析方便,本文一概使用“良好”性状的无差异曲线。在以上假设成立的条件下,消费者的劳动收入为I,此时消费者对商品X和商品Y的需求量分别为X1和Y1,商品X和商品Y的价格分别为Px和Py,此时消费者的收入预算线为:I=X1*Px+Y1*Py;消费者的效用函数为:U1(X,Y)。如果对商品X征收等于t的税,生产者通过价格将税负全部转移给消费者,那么消费者的预算约束线为:I=X2*(Px+t)+Y2*Py;此时消费者的无差异曲线为U2(X,Y)。如果对消费者征收等于X2*t的所得税,则消费者的收入预算线变为:(I-X2*t)=X3*Px+Y3*Py;此时效用函数为U3(X,Y)。如图1所示,政府不征收税收时,消费者的无差异曲线为U1,预算约束线为I1,两者相切于E1點,分别购买了X1和Y1个商品X和商品Y;政府对商品X征收税率为t的税收时,商品X的价格上涨为Px+t,此时消费者的预算约束线为I2,无差异曲线为U2,两者相切于E2点,此时消费者购买X2和Y2个商品X和商品Y,U1>U2,消费者效用减少;政府向消费者征收同样多的所得税时,由于商品的价格没有变化,因此I3的斜率等于I1的斜率,征收同样的税收,意味着消费者在I3上可以实现E2的消费组合,因此I3必过E2点,此时消费者的预算约束线为图一中的I3,无差异曲线为U3,两者相交于E3,在E2点增加一单位的Y需要放弃(Px+t)的X,而在E3点增加一单位的Y只需要放弃Px的X,因此消费者在E3的效用比E2大,E1>E3>E2,消费者效用减少,但是在相同的收税条件下,政府征收所得税比征收流通税使得消费者效用更大。因此,我们可以得出结论:在一般情况下,对消费者来说征收所得税比征收流通税更有效用。

2 具有税收遵从成本的模型

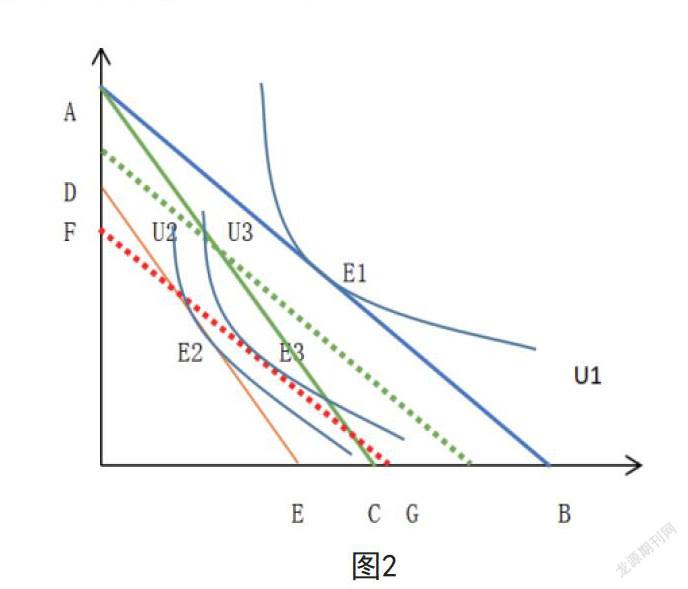

商品税的遵从成本及预算调整。如图2所示,在政府没有征税之前,消费者的收入为I,商品X的市场价格为Px,商品Y的市场价格为Py,此时消费者的预算约束为AB:I=X1*Px+Y1*Py,现在对消费者征收t单位的流通税,此时消费者的预算约束线为AC:I=X2*(Px+t)+Y2*Py。现将税收遵从成本引入模型中,假设政府对消费者征收t单位的商品税,其税收成本为c,那么消费者的预算约束线为:I-C1=X3*(Px+t)+Y3*Py,在图中表现为AC向下平移大小为C1的距离,得到此时的预算约束线DE。

所得税的遵从成本及预算调整。在政府在政府没有征税之前,消费者的收入为I,商品X的市场价格为Px,商品Y的市场价格为Py,此时消费者的预算约束为AB:I=X1*Px+Y1*Py,现在对消费者征收所得税,大小等于征收的流通税t*X2,此时消费者的可支配收入进一步减少,此时消费者的预算约束线为FG:I-t*X2-C2=X4*Px+Y4*Py。即AB向下平移C2的距离。

加入税收遵从成本时征收两种税收消费者均衡的比较。如图所示,在政府未征税前,消费者的最优消费组合是AB与无差异曲线U1的切点E1;考虑遵从成本,政府征收商品税时,消费者最优组合为DE与无差异曲线U2的切点E2,且E2<E1;考虑遵从成本,政府征收所得税时,消费者的最优组合为FG与无差异曲线U3的切点E3,此时消费者在U3的效用大于U2的效用,在这种情况下,考虑税收遵从成本时征收所得税要优于商品税,若FG继续向下平移,会出现U3与U2相重叠的情形,此时征收所得税与商品税对消费者来说是无差异的,若FG继续向下平移,会出现征收商品税由于所得税的情形。

3 结论

在“一次总付税”的原则下,基于消费者效用分析,征收相同的税收时,对消费者来说征收所得税比征收流通税更加有效率,能实现更高的效用。但是“一次总付税”原则是有限制的,这些限制条件导致现实与理论之间存在差异。本文在基本模型之上,改变了“一次总付税”原则的限制条件,在模型中引入税收遵从成本。在考虑税收遵从成本时,所得税和商品税的各自的税收遵从成本的大小会直接影响到消费者的效用,因此,这两种税收对消费者的效用的优劣无法直接进行比较,在现实生活中,有可能商品税优于所得税,也可能所得税优于商品税,或者两者对消费者来说没有差异。综上所述,在“一次总付税”的原则下,所得税优于商品税,在考虑税收遵从成本时,所得税不一定优于商品税。

参考文献

[1]陈旭.《税收制度对消费者行为的影响探讨》[J].财经界.2016.

[2]王珊珊.《不同征税方式对消费者效用的影响分析》[J].商业经济.2017.

[3]保罗·萨缪尔森.《经济学》十九版[M].商务印书馆.2013.

作者简介:徐丹(1993.12-),女,四川省乐山市人,汉族,研究生,研究方向为财政制度变迁。

猜你喜欢

科学与生活(2021年9期)2021-09-01

科学与财富(2021年35期)2021-05-10

市场观察(2019年1期)2019-03-27

财会学习(2019年7期)2019-03-25

财会学习(2019年6期)2019-03-13

环球市场信息导报(2018年17期)2018-08-05

职业·中旬(2009年11期)2009-12-31

财会学习(2009年2期)2009-04-30

审计与理财(2009年2期)2009-03-07

现代经济信息(2009年8期)2009-02-03