家庭农场对农地经营权抵押贷款的意愿及影响因素分析

2019-09-24 01:01刘鑫董继刚

浙江农业科学 2019年9期

刘鑫,董继刚

(山东农业大学 经济管理学院,山东 泰安 271000)

党的十八届五中全会、“十三五”规划纲要,以及2016—2018年中央一号文件中均提出要构建培育新型农业经营主体的政策体系,以期解决农户及新型农业经营主体缺乏有效抵押物从而融资难等问题。家庭农场是新型农业经营主体的重要组成,承包地经营权是家庭农场最为重要的一项财产权利。2015年8月10日,国务院印发《关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》,我国开始全面推进农地经营权抵押贷款试点工作,这对于长期以来因缺少有效抵押物而无法获得有效资金支持的家庭农场来说,能够有效缓解其融资难的问题。探究家庭农场参与农地经营权抵押贷款及其影响因素,对于发展承包地经营权抵押贷款业务,促进家庭农场和农村经济发展具有重要的实践意义。

随着各地农地经营权抵押贷款试点工作的不断推进,国内学者对承包地经营权抵押贷款进行了相关研究。杨丹丹等[1]利用DEA-2SLS模型对723户经营权抵押贷款试点地区的农户的生产数据和农地经营权贷款可得性进行了分析,得出农地经营权信贷可得性与农户农业生产效率之间存在内生性。陈菁泉等[2]以农地经营权抵押贷款为研究对象,系统研究了其可能面临的相关风险,并提出针对性政策意见。黄惠春等[3]提出在农村土地制度改革背景下,应分阶段逐步推进农地经营权抵押贷款试点,对不同经济发展水平的地区因地制宜地开展不同类型的试点模式。王爱国[4]提出农地经营权抵押价格是农地经营权的货币化价值的表现,实质是土地未来预期收益的估算,收益法应作为农地经营权抵押价格的主要估算方法。罗兴等[5]提出农地经营权获取方式、权属完备程度、抵押价值及处置难度对抵押效果有显著影响。于丽红等[6]通过对辽宁省14个市385个农户的调查数据进行分析,得出受教育程度、土地面积、家庭年人均收入、贷款利率和政策认知度对农户参与农地经营权抵押贷款意愿有显著影响。

综合上述文献,国内学者主要对农地经营权抵押贷款的可得性、相关风险、抵押模式、贷款价值估算、农户参与农地经营权抵押贷款意愿及其影响因素进行了相关研究,但研究对象主要集中在农户上,缺少对家庭农场层面的研究。基于此,本文利用实地调研数据,深入分析家庭农场参与农地经营权抵押贷款意愿及其影响因素,以期为发展农地经营权抵押贷款业务提供参考。

1 研究假设、变量选择与样本数据

1.1 研究假设

结合现有对农地经营权抵押贷款意愿和家庭农场融资的已有研究成果,本文从家庭农场主基本特征、家庭农场基本特征和其贷款需求特征3个维度选取影响家庭农场参与农地经营权抵押贷款意愿的变量。

1.1.1 家庭农场主特征变量

家庭农场主特征变量由“户主的年龄”“文化程度”“风险偏好”和“政策了解”4个变量组成。一般而言,随着年龄的增长,家庭农场主的风险承受能力降低,更容易维持现有的生产经营状态,从而降低了其参与农地经营权抵押贷款的意愿。与文化程度相对较低的家庭农场主相比,文化程度高的家庭农场主有更开阔的眼界和更为活跃的思维,扩大生产经营的意愿更强烈,从而增加了其参与农地经营权抵押贷款的意愿。风险偏好代表了家庭农场主对待风险的态度,风险承受力更高的农场主,更清楚风险和收益之间的内在关联,也更容易参与到农地经营权抵押贷款业务中。与不了解农地经营权抵押贷款的家庭农场主相比,了解农地经营权抵押贷款政策的家庭农场主,能够更为清晰的认识政策福利的正向影响,增加了其参与农地经营权抵押贷款的可能。

1.1.2 家庭农场基本特征变量

家庭农场基本特征变量由“承包地规模”“是否参与农业保险”“总投资规模”“近3年平均利润”和“是否考虑扩大生产经营规模”5个变量组成。承包地规模越大,其流转价值和抵押价值也就越大,农场主显化农地经营权资产价值属性的意愿也更强烈,增加了其参与农地经营权抵押贷款意愿。农业保险能降低由于风险造成的损失,加大了家庭农场扩大生产经营规模的意愿,从而增加了家庭农场参与农地经营权抵押贷款的积极性。投资规模反映了家庭农场与投资的生产经营规模,与规模相对较小的家庭农场相比,规模较大的家庭农场扩大其生产经营规模的资金缺口数额较大,农场主更愿意以农地经营权抵押贷款的方式获取更大的融资规模。近3年平均利润反映了家庭农场的生产经营状态,与利润低的家庭农场相比,利润高的家庭农场,对未来生产经营有更好的预期,扩大生产经营规模的意愿更为强烈,因此,更愿意参与到农地经营权抵押贷款业务中来。一般而言,有扩大生产经营规模打算的家庭农场相比维持现有生产经营状态的家庭农场融资需求更大,增加了其参与农地经营权抵押款业务的可能。

1.1.3 贷款需求特征

贷款需求特征由“借贷经验”“历史贷款满足程度”“贷款期望额”和“贷款期望期限”4个变量组成。有借贷经验的家庭农场主与无借贷经验的新型农业经营主体农户相比,对贷款业务更为了解,增加了其参与农地经营权抵押贷款的可能。相比一般贷款额度能够满足融资需求的家庭农场,贷款额度无法满足融资需求的新型农业经营主体资金缺口更大,增加了其利用农地经营权抵押的方式获取的更大额度的贷款的可能。在资金需求额度小,借用时间短的情况下,农场主更倾向以民间借贷的方式进行融资,故资金需求越大,借用时间越长,其参与农地经营权抵押贷款的意愿越强。

1.2 变量选择

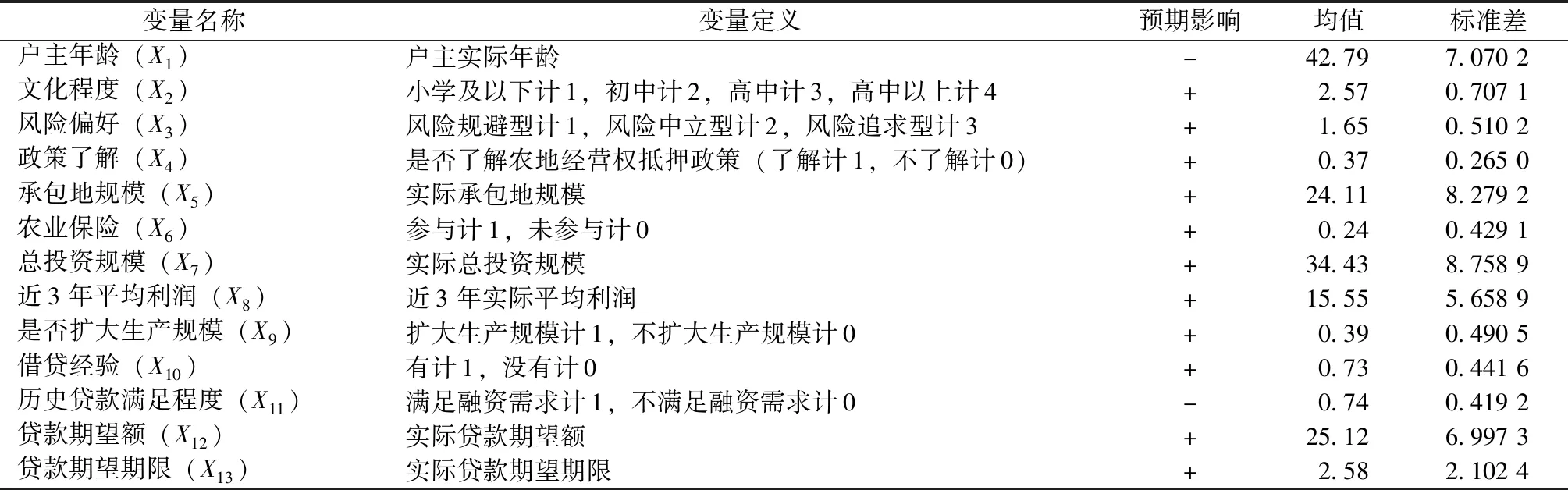

依据上述假设,在建立家庭农场参与农地经营权抵押贷款意愿影响因素的计量统计模型时,使用以下3类共计13个变量进行拟合。相关变量与描述性统计结果详见表1。

表1 变量定义及描述性统计

1.3 数据来源与样本情况

1.3.1 数据来源

本文所用数据为笔者2019年3月与泰安市农商银行共同在泰安市辖内的新泰市、肥城市和岱岳区实地调研整理所得。在充分考虑样本广泛性和代表性的前提下,此次调查共发放调查问卷350份,收回有效调查问卷319份,有效回收率为91.1%。

1.3.2 样本基本特征

在319份样本中,新泰市、肥城市和岱岳区分别有121户、100户和98户;受访农场主的年龄主要集中在30~40、40~50和50~60岁3个年龄段,分别占总样本的31.7%、36.4%和18.8%;在文化程度方面,受访农场主的文化程度主要集中在初中和高中2个文化层次,分别占总样本的44.5%和35.1%,小学及以下和高中以上文化水平的受访农场主分别占总样本的6.9%和13.5%;家庭农场总投资在10万以下、10万~30万和30万~50万的分别占总样本的32.9%、36.4%和20.0%;参与农业保险的家庭农场与未参与农业保险的家庭农场分别占总样本的75.9%和24.1%;在参与农地经营权抵押贷款意愿方面,有43.9%的家庭农场不愿意参与农地经营权抵押贷款业务,另外56.1%的家庭农场愿意参与农地经营权抵押贷款业务。

2 实证分析

2.1 模型选择

家庭农场是否愿意参与农地经营权抵押贷款业务属于二项选择变量,因此,本文选用二元Logistic回归模型来分析新型家庭农场参与农地经营权抵押贷款意愿的影响因素及其作用程度。Logistic模型的一般形式:

(1)

对式(1)取对数得到Logistic二元回归模型的线性表达式:

(2)

在计量分析中,将家庭农场是否愿意参与农地经营权抵押贷款业务定义为被解释变量Y(愿意计1,不愿意计0);P表示Y=1的概率,α为常数项,βj=(β1,β2,…β12)是第j个影响因素的回归系数,用极大似然估计法对其进行估计,βj的系数为正表示第j个影响因素对家庭农场参与农地经营权抵押贷款业务有正影响,反之表示有负影响。χj=(j=1,2,…,12)为解释变量,即影响家庭农场参与农地经营权抵押贷款意愿的各个影响因素。

2.2 估计结果

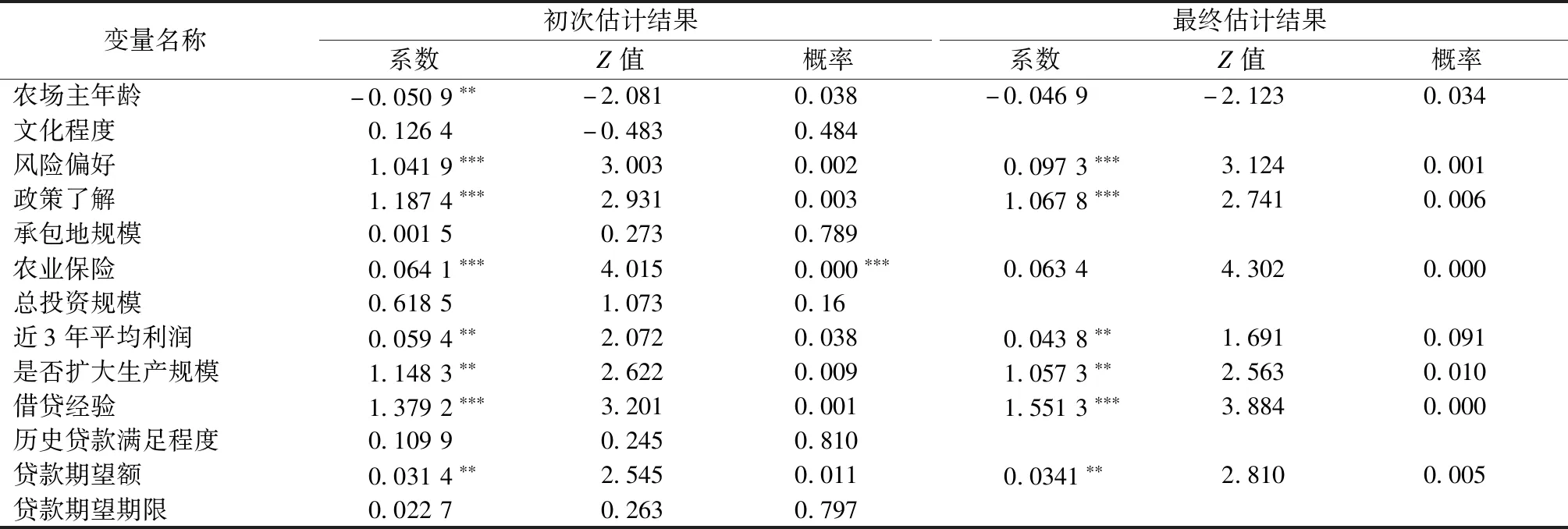

运用Stata 14.0软件对319份样本数据进行二元Logistic回归分析。首先将所有变量进行二元Logistic回归分析,得到初次估计结果。然后根据各变量的显著性概率,使用向后筛选法,逐步剔除不显著变量,直到所有变量都在10%的统计水平上显著,得到最终估计结果。

由表2的回归分析结果可知,农场主年龄、风险偏好、政策了解、农业保险、近3年平均利润、是否扩大生产规模、借贷经验、贷款期望额等8个变量对家庭农场参与农地经营权抵押贷款意愿有显著影响。

表2 家庭农场参与农地经营权抵押贷款意愿影响因素二元Logistic回归结果

注:初次估计Z值,Log likelihood为-97.107,prob>γ2为0,LR chi2为177.701,PseudoR2为0.478;最终估计Z值,Log likelihood为-101.123,prob>γ2为0,LR chi2为172.240,PseudoR2为0.460。

2.3 结果讨论

2.3.1 家庭农场主特征变量回归结果分析

回归分析结果表明,农场主年龄、风险偏好和政策了解对家庭农场参与农地经营权抵押贷款分别有较显著的负向、正向和正向影响,与理论预期一致。随着农场主年龄的不断增加,逐渐厌恶风险,更倾向于保持现有的生产经营状态,降低了其参与农地经营权抵押贷款的意愿。农场主的风险承受能力决定了其风险偏好,这使得风险承受能力低的农场主不愿意参与其中;而风险承受能力强的农场主,愿意承受一定的风险参与农地经营权抵押贷款,以获取扩大生产规模带来的规模效益。了解农地经营权抵押贷款相关政策的农场主能够从对相关政策的解读中,认识到该业务对其生产经营的积极影响,故愿意参与其中;而不了解相关政策的农场主,不能从中获取该业务对其生产经营的积极影响,降低了其参与意愿。

2.3.2 新型农业经营主体基本特征变量回归结果分析

根据回归分析结果,家庭农场是否参与农业保险、近3年平均利润、是否扩大生产规模对家庭农场参与农地经营权抵押贷款意愿有较为显著的正向影响,验证了本文假说。家庭农场参与农业保险会有效降低其生产经营风险,减少因不确定因素造成的损失,在此情况下,农户愿意以农地经营权抵押的方式获取融资以扩大生产经营规模。在生产经营活动能够获取一定利润的情况下,利润越大,家庭农场追加投资扩大生产经营的可能越高,增加了家庭农场参与农地经营权抵押的积极性。家庭农场选择扩大生产经营规模,代表其生产经营运行良好,并达到了预期收益水平,增加了家庭农场主体利用农地经营权抵押的方式进行融资的可能。

2.3.3 贷款需求特征变量回归结果分析

回归结果表明,借贷经验和贷款期望额对家庭农场参与农地承包经营权抵押意愿有较为显著的正向影响,与理论预期一致。与无借贷经验的农场主,有借贷经验的农场主对贷款成本、相关手续和风险有一定的了解,更容易对金融机构开展的正规信贷业务具有正确的预期,增加了其参与农地经营权抵押贷款的积极性。对于规模小、期限短的融资需求,综合考虑融资成本和融资风险,农场主更倾向于通过向亲友借贷的非正式渠道进行融资;当融资规模较大,非正式借贷渠道无法满足时,农场主则更倾向于向正规金融机构进行融资。

3 政策建议

基于以上分析结果,提出如下政策建议:

3.1 注重不同规模和利润水平家庭农场的融资需求和意愿特征

不同规模和利润水平的家庭农场的融资需求不同,参与农地经营权抵押贷款的意愿也不同,应根据家庭农场的规模和利润水平,合理制定农地经营权抵押贷款政策,不断优化农地经营权抵押贷款供给结构,以保证信贷供给和需求相协调。

3.2 加大对农业保险和政策性担保机构的投入力度

农业保险除能够降低风险给家庭农场和开展农地经营权抵押贷款的金融机构造成的损失外,还起到为新型农业经营主体增信的作用,优化农村金融环境;家庭农场融资困难除了缺乏有效抵押物外,还有一个重要因素就是缺乏有效担保,应成立政策性农村信贷担保机构,以提供资金、风险方面的扶持,突破家庭农场抵押担保困境,优化家庭农场融资环境。

3.3 加强对农地经营权抵押贷款业务相关政策的宣传

对家庭农场主进行农地经营权抵押贷款流程、风险揭示、国家政策意见等相关农地经营权抵押贷款业务和相关农村金融知识的培训,以促使其转变对正规金融机构开展的信贷产品的错误认识,增强对农地经营权抵押贷款的认知度,引导家庭农场主对农地经营权抵押贷款形成正确合理的预期。

猜你喜欢

湖南农业(2022年4期)2022-11-25

现代农业研究(2022年5期)2022-11-11

中南财经政法大学学报(2021年2期)2021-03-12

阅读(快乐英语中年级)(2019年8期)2019-09-10

农民致富之友(2019年15期)2019-05-24

北方经贸(2018年3期)2018-12-09

海峡姐妹(2018年4期)2018-05-19

领导决策信息(2017年13期)2017-06-21

投资北京(2016年12期)2017-01-06

海峡姐妹(2016年9期)2016-02-27