供给侧结构性改革背景下非金融企业去杠杆成效实证研究

2019-11-14 09:14何良杰戴正本时自亮

山西农经 2019年15期

何良杰 戴正本 时自亮

摘 要:以安徽省上市公司为例,选取2010—2017年上海和深圳证券交易所A股上市公司的年度财务数据作为研究样本,利用微观杠杆率测量方法衡量非金融企业的杠杆率,并使用样本面板数据构建固定效应模型,对影响非金融企业去杠杆成效的特定变量因素进行探究,根据实证研究结果分析评价安徽省非金融企业去杠杆成效情况。

关键词:供给侧改革;非金融企业;杠杆率;固定效应模型

文章编号:1004-7026(2019)15-0144-03 中國图书分类号:F552 文献标志码:A

近年来,去杠杆和防风险一直是我国宏观调控的主题。同时,在资产新规、房地产调控、债转股等一系列去杠杆政策的作用下,去杠杆已取得重大成就。目前,我国已有研究成果主要对去杠杆的方法进行研究,即如何去杠杆,以及分析非金融企业杠杆率高的原因和去杠杆途径,这些研究成果对降低我国杠杆率和促进非金融企业去杠杆路径的形成具有重要意义[1]。随着供给侧改革的深入推进,去杠杆已初见成效,研究方向已实现从去杠杆到稳杠杆的转变,去杠杆成效和如何稳杠杆成为主要研究点。为此,以安徽省上市公司为例,选取非金融企业研究影响去杠杆率的特定变量因素,来分析对去杠杆率的影响,根据不同特定变量因素的不同影响,分析安徽省上市非金融企业去杠杆成效,然后提出合理可行的建议。

1 文献综述

在供给侧改革背景下,各行各业的杠杆率问题越来越受到各界人士的重视,特别是在我国非金融企业杠杆率的问题上,其研究成果也很多。例如黄祥钟、傅佳佳(2018)[2]基于福建省上市公司面板数据,研究影响非金融企业杠杆率的因素,找出显著性影响因素,并提出相应的措施;车青玲(2015)[3]以当地代表企业的面板数据为样本,建立了一个不变参数模型,实证分析非金融企业杠杆率的波动;金鹏辉(2018)通过分析上海市企业去杠杆成效情况以及未来去杠杆工作转型升级问题,来研究上海市非金融企业杠杆率问题;张作玲(2018)[4]通过分析研究在供给侧改革背景下非金融企业去杠杆过程中应该规避的风险和有效去杠杆的措施。在现有学者研究的基础上,对安徽省上市非金融企业进行实证研究,找出影响其杠杆率的特定变量因素,进而分析去杠杆成效情况。

2 实证研究

2.1 数据来源

以2010—2017年安徽省上海和深圳证券交易所A股上市公司年度财务数据为研究样本,数据来自《安徽统计年鉴》和国家统计局。选取的上市公司为安徽省非金融性代表性企业,涵盖了农业、制造业、工业、制药等多个行业,以全省规模以上工业企业为考察对象[5]。经过初步的数据处理,得到模型构建所需要的各种上市公司面板数据。

2.2 变量选取

研究的方向是企业杠杆率及其成效问题,以杠杆率作为因变量,包括短期杠杆率和长期杠杆率。其中杠杆率的测算采用微观杠杆率的测算方法,是指以企业的资产与负债作为研究点,以较小的资产通过负债的方式来实现较大资产规模的管理[6]。

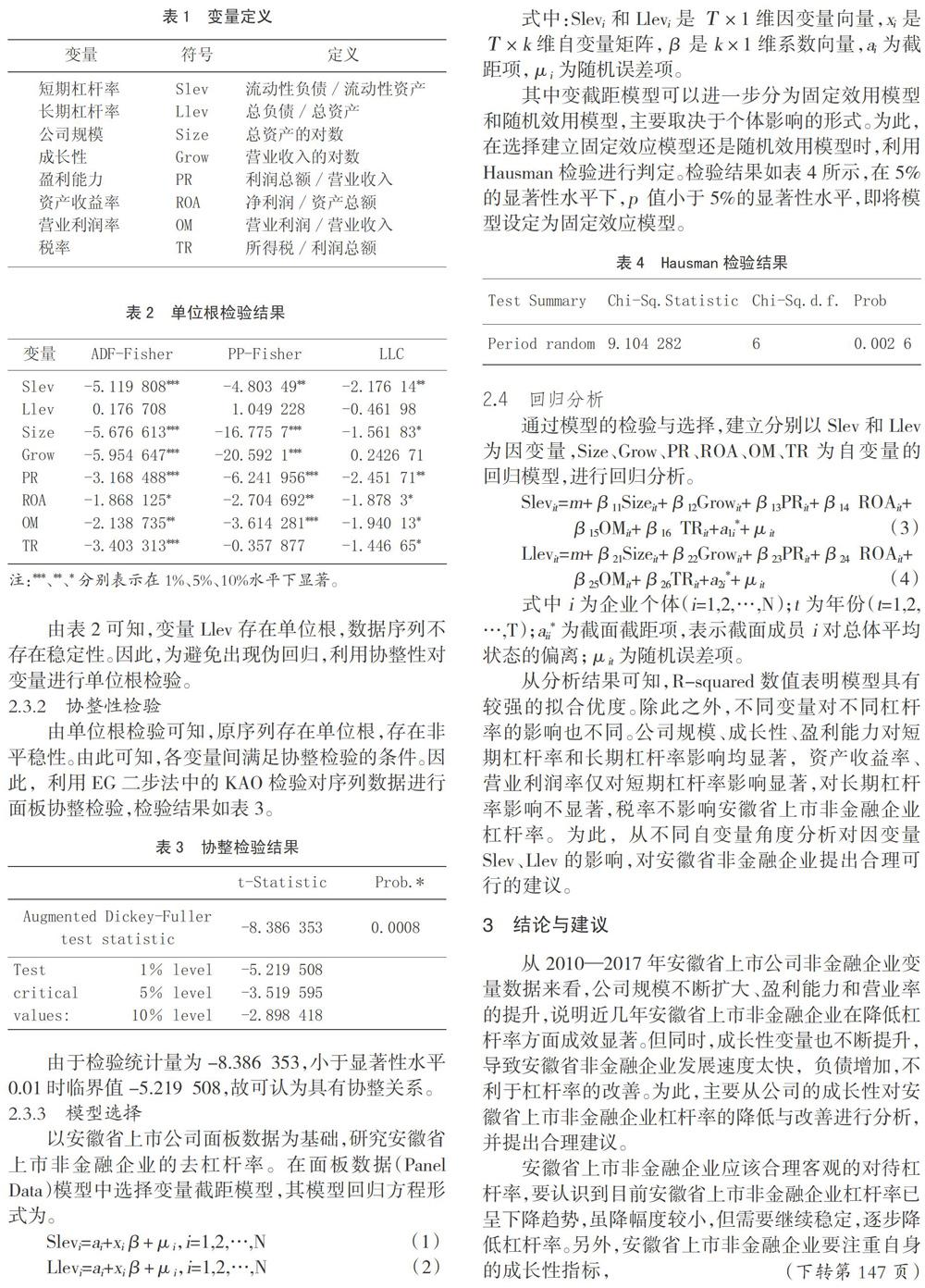

自变量的选取主要依靠非金融企业财务数据的重要指标对杠杆率的影响以及参考现已有的研究成果,选取公司规模、成长性、盈利能力、资产收益率、营业利润率、税率6大影响因素作为自变量。其变量名称、符号、定义如表1所示。

2.3 模型建立

2.3.1 单位根检验

单位根检验是指对变量序列数据的平稳性进行检验,检查是否存在单位根,如果存在单位根,就是非平稳序列,会使回归分析中存在伪回归。为此,采用ADF-Fisher、PP-Fisher、LLC3种检验方法进行单位根检验,检验结果如表2所示。

由表2可知,变量Llev存在单位根,数据序列不存在稳定性。因此,为避免出现伪回归,利用协整性对变量进行单位根检验。

2.3.2 协整性检验

由单位根检验可知,原序列存在单位根,存在非平稳性。由此可知,各变量间满足协整检验的条件。因此,利用EG二步法中的KAO检验对序列数据进行面板协整检验,检验结果如表3。

由于检验统计量为-8.386 353,小于显著性水平0.01时临界值-5.219 508,故可认为具有协整关系。

2.3.3 模型选择

以安徽省上市公司面板数据为基础,研究安徽省上市非金融企业的去杠杆率。在面板数据(Panel Data)模型中选择变量截距模型,其模型回归方程形式为。

Slevi=ai+xiβ+μi,i=1,2,…,N (1)

Llevi=ai+xiβ+μi,i=1,2,…,N (2)

式中:Slevi和Llevi是Τ×1维因变量向量,xi是Τ×k维自变量矩阵,β是k×1维系数向量,ai为截距项,μi为随机误差项。

其中变截距模型可以进一步分为固定效用模型和随机效用模型,主要取决于个体影响的形式。为此,在选择建立固定效应模型还是随机效用模型时,利用Hausman检验进行判定。检验结果如表4所示,在5%的显著性水平下,p 值小于5%的显著性水平,即将模型设定为固定效应模型。

2.4 回归分析

通过模型的检验与选择,建立分别以Slev和Llev为因变量,Size、Grow、PR、ROA、OM、TR为自变量的回归模型,进行回归分析。

Slevit=m+β11Sizeit+β12Growit+β13PRit+β14 ROAit+

β15OMit+β16 TRit+a1i*+μit (3)

Llevit=m+β21Sizeit+β22Growit+β23PRit+β24 ROAit+

β25OMit+β26TRit+a2i*+μit (4)

式中i为企业个体(i=1,2,…,N);t为年份(t=1,2,…,T);aii*为截面截距项,表示截面成员i对总体平均状态的偏离;μit为随机误差项。

从分析结果可知,R-squared数值表明模型具有较强的拟合优度。除此之外,不同变量对不同杠杆率的影响也不同。公司规模、成长性、盈利能力对短期杠杆率和长期杠杆率影响均显著,资产收益率、营业利润率仅对短期杠杆率影响显著,对长期杠杆率影响不显著,税率不影响安徽省上市非金融企业杠杆率。为此,从不同自变量角度分析对因变量Slev、Llev的影响,对安徽省非金融企业提出合理可行的建议。

3 结论与建议

从2010—2017年安徽省上市公司非金融企业变量数据来看,公司规模不断扩大、盈利能力和营业率的提升,说明近几年安徽省上市非金融企业在降低杠杆率方面成效显著。但同时,成长性变量也不断提升,导致安徽省非金融企业发展速度太快,负债增加,不利于杠杆率的改善。为此,主要从公司的成长性对安徽省上市非金融企业杠杆率的降低与改善进行分析,并提出合理建议。

安徽省上市非金融企业应该合理客观的对待杠杆率,要认识到目前安徽省上市非金融企业杠杆率已呈下降趋势,虽降幅度较小,但需要继续稳定,逐步降低杠杆率。另外,安徽省上市非金融企业要注重自身的成长性指标,不应过分追求发展速度。只有扩大公司规模、提高盈利率和盈利能力,才能更好的降低杠杆率。如果盲目追求发展速度,会增加公司的长期负债,反而不利于降低杠杆率。

参考文献:

[1]冯玉梅,邬春泉.关于杠杆率问题的研究前沿与动态[J].中国资产评估,2018(9):32-38.

[2]黄祥钟,傅佳佳.非金融企业杠杆率水平影响因素的实证研究——基于福建省上市公司面板数据分析[J].福建江夏

学院学报,2018,8(4):60-67.

[3]车青玲.非金融企业杠杆率波动及影响因素研究——基于地方代表性企业面板数据的研究[J].华北金融,2015(5):9-13.

[4]张作玲.供给侧结构性改革过程中非金融企业去杠杆问题研究[J].时代经贸,2018(3):60-61.

[5]祝軍.非金融企业杠杆率测算及风险防范——以安徽省为例[J].黑龙江金融,2018(2):24-26.

[6]彭国富,张朝辉.非金融企业杠杆率合理性评价与调节路径研究[J].经济与管理,2019,33(2):61-67.

猜你喜欢

中国集体经济(2017年3期)2017-02-06

昆明理工大学学报·社科版(2016年6期)2017-01-13

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

大学教育(2016年9期)2016-10-09

环球时报(2016-07-26)2016-07-26

商(2016年24期)2016-07-20

环球时报(2016-03-09)2016-03-09