商业银行发展因素实证分析

2019-11-17 05:45高珺潇

现代交际 2019年18期

高珺潇

摘要:在互联网金融、银行政策和一系列竞争压力下,商业银行在发展方面面临着巨大的挑战。从商业银行的基本发展现状出发,对商业银行目前发展面对的挑战进行了分析。基于实证分析,利用回归方法对商业银行的发展因素进行了计算。研究結果表明,进一步加强互联网金融的业务量、增强员工素质、减少不良贷款可以促进商业银行的发展。

关键词:商业银行 发展 实证分析

中图分类号:F822 文献标识码:A 文章编号:1009—5349(2019)18—0047—03

银行是金融体系中非常重要的一部分,目前的国际形势是经济全球化,各国之间的联系日益加强,银行在国际金融中所扮演的角色越来越重要。但是,现在的银行和传统银行有着很大的区别,尤其是在互联网金融极大的冲击下,银行的业务模式也发生了巨大的转变。[1]近几年来,在中国的宏观经济增速放慢、利率市场化改革的速度逐渐加快、构架资本的监管约束机制更加严格等多种因素的影响下,银行未来的盈利和发展路线成为了很多人思考的因素。综合来说,银行的发展受传统的条件制约,尤其是商业银行,面对新形势、新发展、新政策和日益增加的同行及外资银行的多重竞争压力的影响。因此,为探究一条我国银行发展的正确路线,从发展因素的角度为商业银行未来的发展提供足够的思路和方向是非常重要的。从理论和实证角度出发,对过去一段时间我国发展比较好的商业银行和利润一般的商业银行双重角度进行实证分析,研究商业银行未来发展的客观支撑因素。

一、商业银行发展趋势和新形势

分析我国商业银行面对的发展形势可以了解:在利率市场化、互联网金融冲击等因素的影响下,商业银行面临的竞争压力日益增加,转型成为银行发展的关键词,拥抱金融科技已成为大势所趋[2],五大行与互金巨头的合作正说明了这一点。下面对商业银行面对的新形势进行总结:

1.互联网金融转型迫切

对于银行来说,构建金融科技生态有三条路径:一是通过借鉴金融科技产业创新思路,自行研发创新金融技术;二是与金融科技公司合作,利用金融科技公司的创新成果来推动银行业金融科技业态的研发与应用;三是利用“投贷联动”等产业政策契机,以投资带动合作,与专业投资机构联动,由金融机构投资或参股金融科技创业公司,来构筑双方深度业务合作。[3]五大行与互金巨头的合作可以被视为第二种路径。实际上,银行在拥抱金融科技的过程中,在上述三种路径上都已经有了探索。

招行在刚刚发布的2017年半年报中明确提出了“金融科技银行”的定位,按照上一年度税前利润1%提取专项资金设立金融科技创新项目基金,鼓励全行利用新兴技术进行金融创新;同时,加强与外部技术领先公司的交流,探讨多元化合作方式,积极开展外部新兴技术的探索、研究和引入工作。

2017年3月,兴业银行集团旗下提供金融信息服务的平台兴业数金宣布,联合IBM对旗下金融云业务进行从基础设施到解决方案的服务升级。资料显示,兴业数金于2015年12月在上海开业,注册资本5亿元,由兴业银行、高伟达、金证科技、新大陆等共同出资。[4]兴业数金则是兴业银行与外部科技型机构合作的典型。

短短4年,互联网消费金融的交易规模从60亿元猛增到4367.1亿元,到2019年,这一数字可能达到3.4万亿元。巨大的市场空间下,越来越多的银行将消费金融作为转型方向之一。但是,转型对于受体制、政策、架构、盈利等约束的银行来说并非易事。飞贷金融科技过去7年来一直与国内大型金融机构合作,因100%拦截欺诈并实现合作数百亿资产零损失而在业界拥有良好口碑。其联合创始人卜凡德根据经验指出,银行转型过程中可能面临三个方面的巨大成本:第一,漫长的自主研发周期,导致错失时间窗口[5],慢人一步,或只剩市场的残羹冷炙;第二,经验和数据的积累需要交付巨额试错成本,风控、科技成本的暴增是必然;第三,承受资金亏损压力,转型中风控、科技的不确定性,抬高了风险成本,加大了资金亏损的可能性。

针对银行转型痛点,以飞贷为代表的一些金融科技企业开始主动向银行输出解决方案。目前,飞贷已经不满足于只是对接资金双方的需求,而是开始尝试将自身的科技实力直接向银行等金融机构输出。与当前一些进行单点输出的金融科技企业相比,飞贷能够输出包括风控、大数据、IT技术等在内的全套解决方案,银行可以根据自身需要来选择相应的服务。[6]

中信证券研报指出,无论是与互金巨头合作,还是加大资源投入自主开发,金融科技对商业银行的短期意义在于通过新技术来提升业务效率,改善用户体验,进而巩固和拓展客群。中长期则有利于探索和培育新的细分业务,如定制化的信贷与理财产品,进而推动银行运行机制与流程的重构,如改变原有的单纯依靠抵押物的风险管理体系,不再依赖土地与房产价值,形成新的金融模式。

2.发展红利期已过,国内外竞争压力加大

从2002—2011年,中国经济长期保持高速增长,是中国银行业发展的黄金时期,或称黄金十年。在这个时期,中国存在巨大的比较成本优势,在全世界具有巨大的比较成本优势,在全球形成了中国制造、中国价格、全球工厂等概念。我们这十年GDP的平均增长率大概在10%以上,其中2006和2007年最高,分别增长12.7%和14.2%。同时,银行的存贷款和货币供应量保持了很高的平均增长水平,该增长率保持在16%、17%以上。在这样的发展时期,我国地方商业银行不断建立,很多地方建立了以地名为基础的商业银行,这是为了进一步促进地方经济发展,包含不少小额信贷方面的银行业务。地方银行和中央银行的合作,合计大约处置了三万亿不良资产,使大型银行减轻了历史包袱,焕发了活力,有利支持了经济发展。

在亚洲金融危机时期,由于人民币汇率当时有贬值压力,中国经济虽然承受了一定的经济下行的压力,1997—2001年这个阶段,中国的经济增长都在8.4%以下,7.6%—8.4%之间,2002年以后恢复了增长。2008年国际金融危机的冲击,主要体现在外贸进出口上,由于当时中国经济的增长潜能尚在,并且出台了以4万亿元巨额投资为标志的刺激性政策,致使银行在这个期间释放了超过10万亿元的巨额信贷投放,这样使中国经济在金融危机发生之后,仍然维持了三四年的,9%以上的高速增长。这就是我们今天讲的“黄金十年”这样一个概念。近几年,包含今年的中美贸易摩擦在内,国内外的银行竞争压力进一步增大,导致银行发展遇到瓶颈。

二、实证数据选取

下面选取几个影响银行发展的因素及我国20家商业银行的基本数据进行研究。数据来源于银行官网和调研结果。

银行资产收益率:银行的资产能够给银行带来的收益情况,用来衡量银行的发展水平和利润水平。

互联网金融比例:银行的互联网金融业务在所有业务中的营业额比重,用来衡量某一家银行的互联网业务整体比重。

不良贷款率:银行中的不良贷款占所有贷款的比重,用来显示银行整体的贷款现状。

城均线下网点数量:用来衡量商业银行的全国布局情况。

本科以上员工数量:用来衡量商业银行的员工整体素质和知识水平。

是否上市:用来衡量商业银行获得股市资金引入的情况。

三、实证结果分析

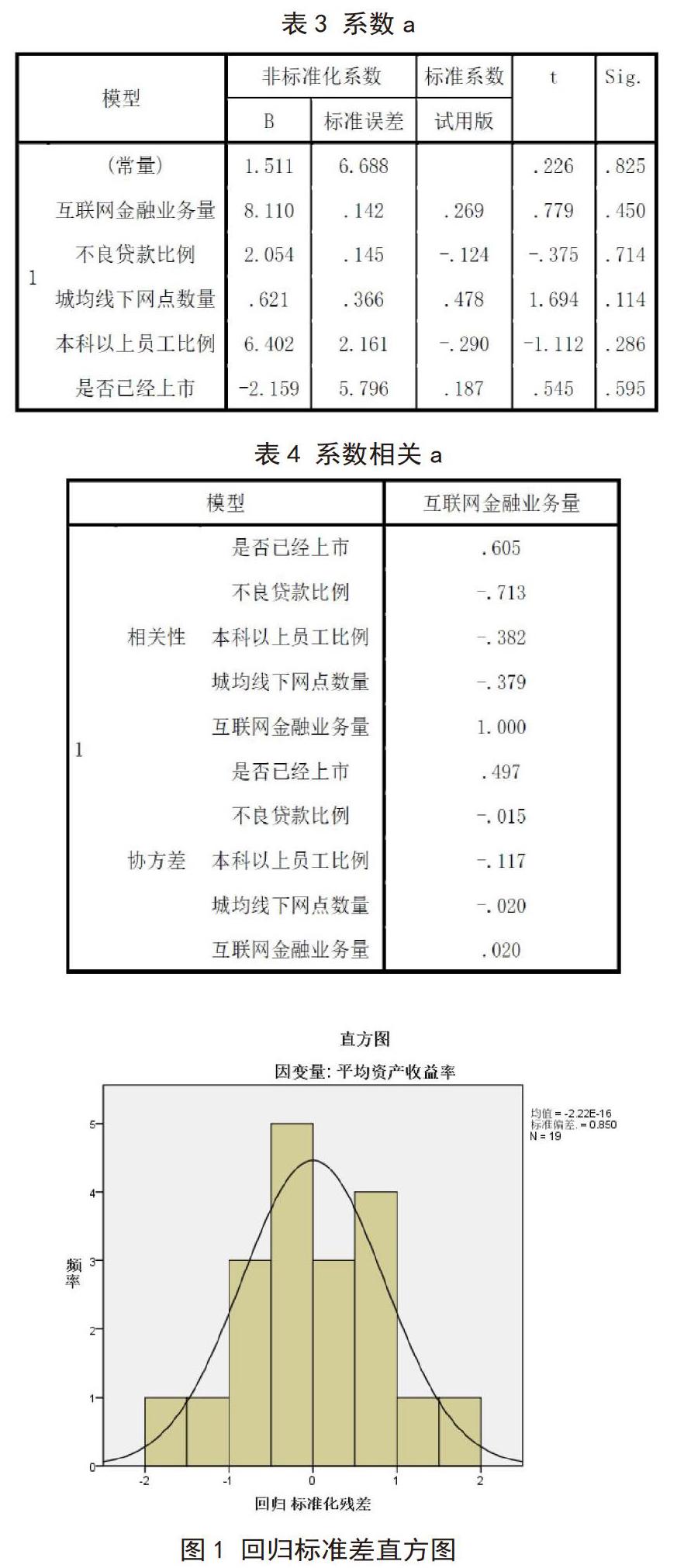

根据模型汇总的结果来看,进行回归分析的R值为0.899,R方的值为0.992,对于回归分析来说,该值越接近1,则证明计算和研究的结果是越可靠的。因此,本文进行回归计算得到的结果是可靠的,下面对相应的系数进行具体的回归结果解读。

四、计算结果分析及发展建议

通过以上的回归分析表2可得到回归方程,总结如下:

银行资产收益率=8.11*互联网金融业务量+2.054*不良贷款+0.621*线下网点数量+6.402*员工知识水平—2.159*是否上市。

通过回归系数分析可以知道,互联网金融业务量和员工知识水平对于商业银行的发展是强相关的关系。因此,从整体上来说,应该进一步优化银行的互联网金融能力,加强员工的整体素质水平,以进一步增强银行的资产收益情况,在这方面对银行的发展进行战略上的优化。

对商业银行未来的发展建议:

一是改革方面。银行作为商业部门,产品、利润和整体的销售情况都是值得考虑的,因此,深入改革企业制度是目前商业银行面临的首要问题,增强商业银行对于市场的适应能力。我国目前的商业银行多数具有国企或国家、地方性质,因此,企业化制度的深度改革,可以减少不良贷款产生的可能性。

二是对科技保持持续性的关注。目前的互联网、大数据和人工智能技术发展迅速,因此,从一个固定的角度来说,对技术成熟度的把握可以决定银行发展的科技方向。

三是设置互联网或者科技监管部门。风险是互联网金融的最大的额问题,设置监管或者科技管理机构,可以进一步降低商业银行的整体互联网科技风险。

参考文献:

[1]谭志斌.中小商业银行的开放银行发展策略研究[J/OL].长春金融高等专科学校学报,2019-06-13.http://kns.cnki.net/kcms/detail/22.1290.F.20190611.1009.004.html.

[2]孟雨婷,陳信,宣昌勇.浅析大数据对我国商业银行的影响[J].淮海工学院学报(人文社会科学版),2019(6):98—101.

[3]顾海峰,闫君.互联网金融与商业银行盈利:冲击抑或助推——基于盈利能力与盈利结构的双重视角[J/OL].当代经济科学,2019-06-13.http://kns.cnki.net/kcms/detail/61.1400.F.20190604.1048.002.html.

[4]魏晓琴,李庆锴.非利息收入对商业银行绩效影响的门限回归分析[J/OL].西部经济管理论坛,2019(3):76—89.[2019-06-13].http://kns.cnki.net/kcms/detail/51.1738.f.20190603.1637.018.html.

[5]赵涛.商业银行供应链金融业务探析[J].合作经济与科技,2019(12):82—83.

[6]卜慧敏.徽商银行普惠金融发展研究[J].合作经济与科技,2019(11):66—67.

责任编辑:于蕾

猜你喜欢

银行家(2020年10期)2020-11-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

北京教育·普教版(2017年1期)2017-02-05

中国市场(2016年38期)2016-11-15

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

群众(2016年8期)2016-08-15