会计师事务所转制对审计质量的影响的实证研究

2019-12-23 03:23

福建质量管理 2019年22期

(河北地质大学 河北 石家庄 050000)

一、研究假设、变量及模型

(一)研究假设

有限责任制下,注册会计师仅以其出资额为限对事务所承担有限责任。当其不法行为为其带来的收益远超过其成本时,注册会计师很有可能做出损害审计质量的行为。而特殊普通合伙制的无限连带责任机制既可以很好地保护无过错合伙人,又能够增强注册会计师在执业过程中的谨慎性,提高其专业胜任能力,进而使其提高审计质量。但转制政策的实施和事务所接纳转制政策需要一定的时间。提出以下假设:

H1:事务所转制后,其审计质量提高。

H2:与转制当年相比,转制后一年的审计质量显著提高。

(二)变量选择

1.被解释变量

审计质量的度量分为直接法与间接法。直接法的具体指标如审计师是否被提起诉讼、审计意见类型、已审报表的盈余管理程度、投资者对盈余质量的反应等;间接法是利用易于观察的替代变量,如事务所规模与声誉、审计收费等。本文选取审计意见类型和审计收费来衡量审计质量:Audittyp(审计意见类型),标准意见时,变量取值为0,否则为1;Lnfee,审计费用的自然对数。

2.解释变量

本文解释变量为是否转制和转制年份:Reform(是否转制),已转制时,变量取值为1,未转制时,变量取值为0;Year0,若为转制当年,则变量取值为1,否则为0;Year1,若为转制后一年,则变量取值为1,否则为0。

3.控制变量

本文选取以下控制变量:Size(企业规模),采用企业总资产的自然对数;Lev(资产负债率),反映企业的偿债能力;Tat(总资产周转率),反映企业的营运能力;Rrta(总资产净利润率),反映企业的盈利能力;Nrta(即nr/ta):应收账款净额/总资产,反映企业的应收账款管理情况。

(三)模型建立

回归模型如下:

Opinion=α0+α1*reform+α2*size+α3*lev+α4*tat+α5*rrta+α6*nrta+ε

(1)

Lnfee=β0+β1*reform+β2*size+β3*lev+β4*tat+β5*rrta+β6*nrta+ε

(2)

Opinion=α0+α1*year0+α2*year1+α3*size+α4*lev+α5*tat+α6*rrta+α7*nrta+ε

(3)

Lnfee=β0+β1*year0+β2*year1+β3*size+β4*lev+β5*tat+β6*rrta+β7*nrta+ε

(4)

二、数据来源和样本选择

(一)数据来源

本文所用数据来自CSMAR,并使用stata13回归分析。

(二)样本选择

(1)剔除ST企业。(2)排除金融企业。(3)排除掉在转制前一年、转制当年及转制后一年这三年中更换审计事务所的企业。(4)本文选择的样本是由国际“四大”和我国本土“八大”中的6家,共10家会计师事务所审计的企业,本土事务所的排名源自2017年会计师事务所的收入排名。

三、实证分析

(一)假设一H1回归分析

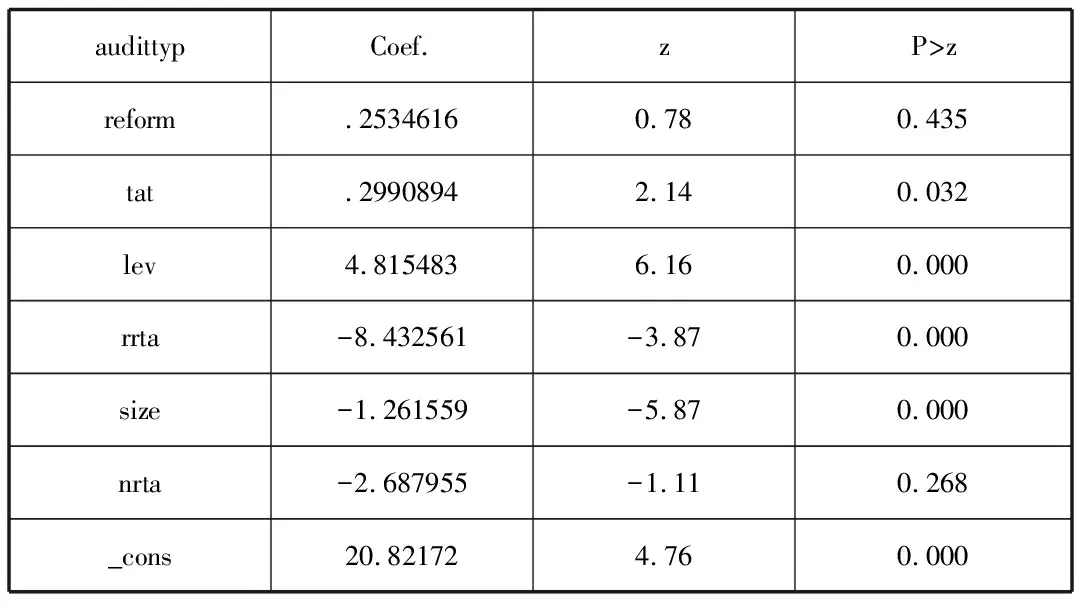

表1 模型(1)逻辑回归结果

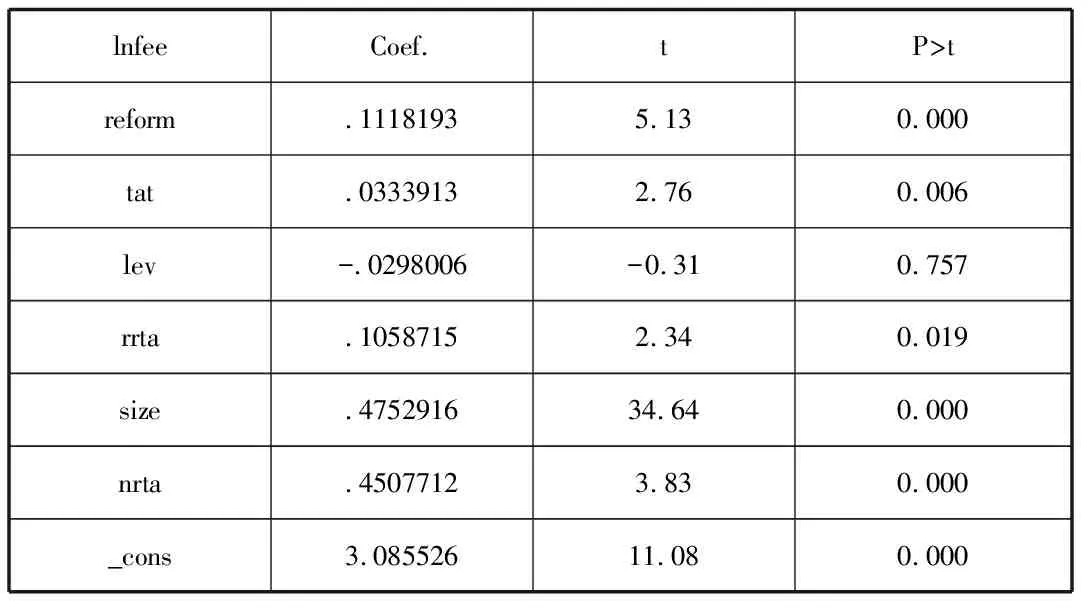

表2 模型(2)多元线性回归结果

由表1可知:模型(1)p值为0.0000,高度显著,说明该方程各解释变量能够很好地解释被解释变量。Reform的系数为0.25,说明转制后,会计师事务所更倾向于出具非标准审计意见,即提供高质量的审计报告,事务所转制能够提高审计质量,与假设一H0相符,但其p值为0.435,其正向作用并不显著。

由表2可知:模型(2)p值为0.0000,高度显著,说明该方程各解释变量能够很好地解释被解释变量。Reform的系数为0.11,说明转制后,会计师事务所更倾向于出具非标准审计意见,即提供高质量的审计报告,事务所转制能够提高审计质量,与假设一H0相符,且其p值为0.000,其正向作用非常显著。

(二)假设二H2回归分析

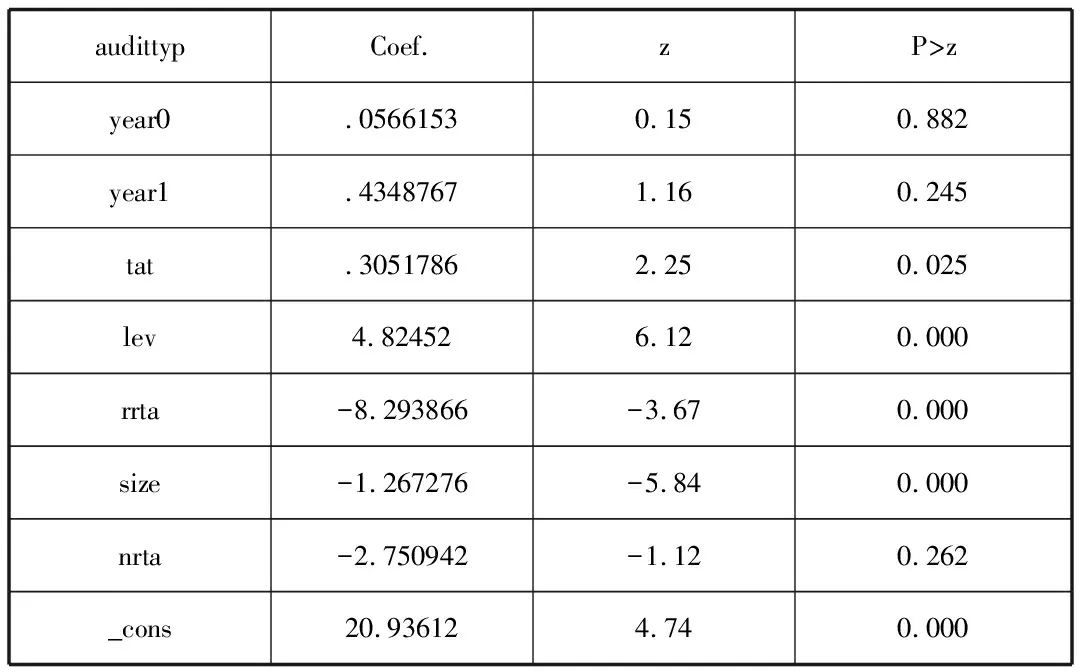

表3 模型(3)逻辑回归结果

由表3可知:模型(3)p值为0.0000,高度显著,说明该方程各解释变量能够很好地解释被解释变量。Year0的系数为0.06,说明转制当年,会计师事务所更倾向于出具非标准审计意见,即提供高质量的审计报告,事务所转制能够提高审计质量,其p值为0.882,其正向作用并不显著,与假设二H2相符。Year1的系数为0.43,同样说明转制后一年,会计师事务所更倾向于出具非标准审计意见,即提供高质量的审计报告,事务所转制能够提高审计质量,但其p值为0.245,其正向作用并不显著,与假设二H2不相符。

表4 模型(4)多元线性回归结果

nrta.44832353.800.000_cons 3.0917411.080.000

由表4可知:模型(4)p值为0.0000,高度显著,说明该方程各解释变量能够很好地解释被解释变量。Year0的系数为0.10,说明转制当年,会计师事务所更倾向于出具非标准审计意见,即提供高质量的审计报告,事务所转制能够提高审计质量,其p值为0.000,其正向作用非常显著,与假设二H2不相符。Year1的系数为0.12,同样说明转制后一年,会计师事务所更倾向于出具非标准审计意见,即提供高质量的审计报告,事务所转制能够提高审计质量,且其p值为0.000,其正向作用非常显著,与假设二H2相符。

四、结论

(1)会计师事务所转制会提高审计质量。(2)转制当年,会计师事务所转制对审计质量的影响并不显著,转制后一年,会计师事务所对审计质量的影响也不显著。(3)转制当年,会计师事务所转制对审计质量的影响显著,转制后一年,会计师事务所对审计质量的影响同样显著。(4)会计师事务所转制确实会对审计质量产生正向影响,但由于政策施行的滞后性和会计师事务所的学习效应等因素的影响,转制对审计质量的提高具有不同步性。

猜你喜欢

大众投资指南(2022年14期)2022-07-06

世界建筑导报(2022年3期)2022-06-23

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

西部学刊(2020年2期)2020-04-22

中国内部审计(2019年2期)2019-09-10

焦作大学学报(2019年2期)2019-05-31

中国注册会计师(2018年1期)2018-12-08

世界建筑导报(2018年1期)2018-03-23

中国注册会计师(2017年2期)2017-12-25