基于思维导图的《成本会计》教学策略实践探索

2020-05-04 00:42东莞理工学校

广东教育 2020年4期

文/东莞理工学校 吴 蕾

思维导图,一种可以表达发散性思维的图形工具。它最大的特点是具有条理性,能够将纷繁复杂的知识、信息和想法,简化成一张有序、有结构、可视的图表。通过思维导图,能够直观看到事物之间的联系和区别,还能够帮助我们快速理清思路、归纳、推演、学习和记忆,以提高我们的逻辑思维能力。

思维导图1:五个费用界限划分

《成本会计》作为中职会计专业的主干课,是中职会计专业课程的重要组成部分,也是一门理论性强、核算体系繁杂、教学难点多的课程。如何借助信息化手段与学科教学有机融合,且能够形成普遍化、常态化应用状态,笔者思考良久并实施教学。本文本着“有用、有效、有趣”原则,通过列举中职成本会计核算中五个费用界限如何正确划分、约当产量比例法之在产品完工程度如何正确计算、逐步综合结转分步法之成本如何还原等教师难教和学生难学的“痛点”,充分利用信息化手段,引导学生正确理解和记忆,激发学生思考力与联想力,进一步提高自主学习能力,以期顺利完成专业课程教学。

一、巧解“五个费用界限如何正确划分”

会计成本核算,是根据国家有关法规和制度规定,对制造业发生的各项费用支出进行事前、事中和事后的审核和控制,并将已发生的费用合理计入产品成本或期间费用。怎样算合理计入呢?关键是要解决如何正确划分五个费用界限的问题,即:生产经营管理费用和非生产经营管理费用界限;产品生产费用和期间费用的界限;各期产品成本的费用界限;各种产品的费用界限;完工产品与月末在产品的费用界限。五个费用界限的正确划分在成本会计核算工作中具有相当重要的地位和作用。

学生学习难点:学生虽已掌握基本会计理论知识,能够大体分辨企业经营费用,但具体到某个产品应承担的费用时,就显得无所适从,不能正确划分,导致计算的产品成本五花八门。

难点解析:学生之所以乱,是因为没有真正掌握产品费用结构和内容。企业为组织和管理生产,会发生很多费用,但不是所有费用都与产品生产直接相关,不相关就不构成产品费用。如何区别费用与产品生产有关还是无关呢?作者在教学中使用了思维导图,利用其直观有条理特性,将企业发生的费用有序梳理,将直接费用和间接费用逐层剥离,剥离的过程,就是五个费用界限正确划分的过程。通过划分,使学生进一步明确,五个费用界限的正确划分,既是对产品成本的计算和各项期间费用计算的归集过程,也是工业制造企业成本核算的一般程序,是贯穿成本会计核算的主干线。由于思维导图结构清晰,再加之大脑对色彩天生的感知力进行联想、思考、记忆,达到了事半功倍的效果,如思维导图1所示。

实际应用举例见表1。根据表1的费用,对照思维导图1,逐层分析剥离出 ①生产经营费用和非生产经营费用;②与产品生产有关费用和期间费用;③与产品生产有关费用是本期费用,还是上期或下期费用;④属于甲产品的料、工、费;⑤最终计算出甲产品完工产品成本和月末在产品成本。实例中企业总费用是46100元,但经过层层剥离后,甲产品费用确定为24800,如思维导图2所示。

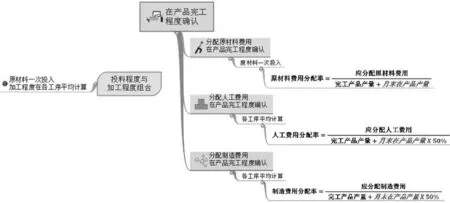

二、巧解“约当产量比例法之在产品完工程度如何正确计算”

在企业产品成本核算中,月末需要选择适当的分配方法,将某产品已归集的全部生产费用在完工产品和月末在产品之间进行分配,计算出完工产品成本和月末在产品成本。约当产量比例法,是以完工产品产量与期末在产品约当产量的比例为标准,在完工产品和期末在产品之间分配生产费用的一种方法,当选择约当产量比例法分配时,在产品完工程度的确认显得尤为重要。

表1

思维导图2:五个费用界限划分实际应用

思维导图3:在产品完工程度确认与计算

学生学习难点:学生按照约当产量比例法的公式分配单项费用,且在产品完工程度告知的情况下,计算没有问题;但当同时分配多项费用(直接材料、直接人工、制造费用),特别是在产品完工程度需要在各工序分别计算,各工序期末在产品产量要分别约当成完工产品产量时,计算出现问题,对什么情况要约当,什么情况不能约当,怎么约当等关键问题认识不清、理解不透,这些问题不解决,生产费用将无法进行计算分配。

难点解析:首先,产品成本是在生产过程中形成的,生产进度或完工程度直接影响产品成本的核算。其次,产品成本核算受生产工艺影响也很大,譬如:企业生产产品,有多工序加工,也有单工序加工,原材料投料程度有在生产开始时一次投入,也有随生产进度陆续投入,生产加工程度与原材料投料程度往往相互交织,在产品完工程度计算显得很复杂。再次,教材的平铺直叙,不够立体,学生的条理性、分析力不足,没法真正理解在产品完工程度确认的关键所在。解决办法还是利用思维导图,笔者想到将与在产品完工程度相关的直接材料、直接人工、制造费用三要素费用分配放在一个结构图上,图的左边是原材料投料程度与加工程度的“四种组合”,图的右边是与“四种组合”相对应料、工、费费用分配率的计算,无论原材料投料程度与加工程度怎样变化,都能在结构图上一一找到对应点。不同情况下约当产量的计算过程就是在产品完工程度确认的过程,只要能够正确理解并正确计算月末在产品产量、月末在产品约当产量、月末在产品产量×50%、月末在产品约当总量(分工序)等,才能正确分配计算生产费用。该结构图简单清晰,直观明了,立体感十足,效果明显。如思维导图3所示。

实际应用举例见表2。根据表2成本业务,对照思维导图3分析:首先明确思维导图3左边的原材料投料及加工方式组合,选定组合①;其次确认思维导图右边与组合①对应的料、工、费费用分配率计算公式;最后将思维导图其他不相关的部分划去,如思维导图4所示,随着在产品完工程度的确认,料、工、费的分配也随之完成,学生学习难点迎刃而解。

表2

思维导图4:在产品完工程度确认与计算实际应用

表3

对照思维导图4,乙产品成本计算过程如下:

(1)依据表2成本业务,选定原材料投料与加工方式组合:

选定:组合①

(2)随之确认料、工、费在产品完工程度,并计算产品成本:

完工产品应分配材料费用=1600×11.5=18400(元)

在产品应分配材料费用=400×11.5=4600(元)

完工产品应分配人工费用=1600×3.5=5600(元)

在产品应分配人工费用=200×3.5=700(元)

完工产品应分配制造费用=1600×2.3=3680(元)

在产品应分配制造费用=200×2.3=460(元)

乙产品完工产品成本=18400+5600+3680 =27680(元)

乙产品在产品成本=4600+700+460=5760(元)

(3)将乙产品成本计算结果填入表3

三、巧解“逐步综合结转分步法之成本如何还原”

成本还原,是在逐步综合结转分步法下,为正确反映产品成本结构,对产成品成本中的自制半成品综合成本按生产步骤逐步分解,最终将产成品成本还原为按原始成本项目反映的方法。

学生学习难点:教材中逐步综合结转法是通过一个成本计算例题开始,问题是这个例题计算过程比较复杂,数额大,前面步骤的成本计算还没有完全理解,紧接着就要进行成本还原,若按教材的思路讲授,学生难以接受。即使是在老师的讲授下明白了,但由于没有真正理解,难以做到举一反三。

难点解析:既然教材内容计算繁杂,笔者就想着跳出教材,设定一个最简例子,数额不大,计算过程简单,重在讲道理。再次想到使用并设计成本还原思维导图,想方设法将与成本还原的相关知识点放在一个思维导图里,让学生一看就明,真正让思维可视化,并将相关联的数字彩色化,提醒学生注意并寻找它们之间可能存在的关系,一步步解决为什么要还原?怎么还原?还原几次等问题,再次明确成本还原的意义在于正确反映完工产品的原始成本,即:料 、工、费各成本项目所占产品成本的比重,为进一步分析考核产品的构成水平,有助于企业加强各生产步骤成本管理,减少不必要浪费,进而提高企业的经济效益和社会效益。

实际应用举例见表4。

表4

依据表4业务,对丙产品两个步骤发生的生产费用进行分析并得出结论,成本还原对象是从半成品库领出继续生产并加工完成“完工产品成本”800元,如何将“半成品”栏里“完工产品成本”800元还原成明晰“料、工、费”呢?一张图展现了成本还原的全过程,如思维导图5所示。成本还原前生产费用发生的移动路径(第一步骤→第二步骤)、到成本还原对象的确认及还原过程(还原对象→还原方法→还原结果),再到成本还原后完工产品成本“料、工、费”产生,整个成本还原轨迹在思维导图上呈现得清清楚楚,一目了然。通过成本还原,学生清楚地看到了丙产品料、工、费的构成情况,认识到成本还原的意义,为后续进一步开展成本分析打下良好基础。

思维导图5:成本还原过程实际应用

表5

对照思维导图5,丙产品成本还原过程如下:

(1)还原前完工产品成本 1200元

其中:“半成品”800元,人工200元,制造费用200元。

(2)分析确认成本还原对象

“半成品”800元。

(3)找出关联点,计算还原分配率并还原

还原原材料 : 500×0.8=400

还原人工费用:300×0.8=240

还原制造费用:200×0.8=160

(4)还原后完工产品成本1200元

其中:直接材料 400

直接人工 240+200=440

制造费用 160+200=360

(5)实务中成本还原过程通过表5形式呈现

思维导图相对于其他信息化手段,显得不足为奇,甚至有些单一,但它对知识的收纳、推演却极具表现力,特别是在教师的演绎下,能够将无序繁杂的信息整理成一张有序且脉络清晰的结构图表,帮助学生快速理清思路,学生很受用。笔者认为,在当今中职教育教学活动中,一方面教师要有明确的教学目标和先进的教学理念,能够潜心钻研、学懂弄通教材,把握好课堂教学脉络;另一方面教师还要具备熟练运用现代化信息技术和教学手段的本领,充分找寻可持续、可操作、学生容易接受的教学技术手段和方法,正如本课程借助思维导图突破教学难点一样,尽力将教学内容化难为易、化繁为简,力争让学生学有所得、学有所获。

猜你喜欢

十几岁(2022年21期)2022-11-19

小资CHIC!ELEGANCE(2022年2期)2022-01-11

食品研究与开发(2020年12期)2020-06-05

铁道通信信号(2020年9期)2020-02-06

小资CHIC!ELEGANCE(2019年24期)2019-08-15

数学大王·趣味逻辑(2019年5期)2019-06-13

小学科学(学生版)(2019年5期)2019-05-21

中华家教(2018年7期)2018-08-01

消费导刊(2017年20期)2018-01-03

行政事业资产与财务(2016年10期)2016-09-26