上证50指数周内效应的实证研究

2020-05-08 08:43胡安琪

大经贸 2020年2期

胡安琪

【摘 要】 日历效应是资本市场和具体日期相关的非正常收益率,在金融市场中,它作为一种异常现象,已被国内外的学者广泛关注,并被研究者通过科学严谨地运用实证方法证实它确实存在,更重要的是,它的存在恰好对有效市场的假说提出了一定程度的挑战。近年几十来,为了验证其确实存在和对其做出合理解释,国内外学者对其进行了大量的研究。从理论上来看,日历效应可能不如上证指数和沪深300指数明显,故本文选取上证50指数作为研究对象,通过实证分析最后得出结论:牛市的三个样本时期都具有收益率为正的周一效应,而熊市的两个样本时期都具有收益率为负的周二效应。

【关键词】 上证50指数 日历效应 有效市场假说

一、研究的背景和意义

上证50指数于2004年正式发布,该指数包含了上海证券交易所上市的50 只股票,因为该指数选取的股票特点皆为规模较大、流动性较强的蓝筹股,所以该指数是目前所有的指数中最具代表性的蓝筹股、大盘股股指。

本文的研究目的是探究上证50股指在过去的三段牛市和两段熊市共五个时间段中指数收益率是否存在周内效应,通过将股市按照牛市熊市划分,从而区别出牛市和熊市周内效应强弱,进一步验证我国的股票市场是弱有效市场,同时在实际上也对完善我国资本市场的功能和对投资者实际的投资决策具有现实的指导意义。

二、文献综述

郭彦峰,魏宇(2007)研究发现,在沪深300指数中,每日的日内收益率呈现“W”形态的分布情况,且周一的收益率显著为正,这表明沪深300指数存在日内效应和周内效应,不存在隔夜效应和月内效应。李坚强(2009)认为,周日历效应在期货市场的收益率和波动中也是同样存在的。其中,和波动相比,收益率的周日历效应要更强一些。张璇,蔡梅(2004)两人选取了上证综指和深成指的1000多个交易日的收益率进行了研究,实证显示两市在周五有显著为正的收益率,但只具有微弱的一月效应。刘思峰(2008)通过分析发现春节和劳动节具有节前节后都为正的节日效应,而元旦只有正的节前效应。晏艳阳,彭瑕瑜(2015)经过一系列的实证研究发现我国黄金期货价格收益率的确存在显著的星期效应、月份效应、季节效应和节日效应,

三、分析过程

3.1样本数据的选取和模型的构建

本论文的研究对象是上证50股指对数收益率,采用上证50股指的收盘价作为样本数据。根据市场股价上升与下降,将样本划分为三个牛市和两个熊市,一共五个样本区间。其中2005年12月1日-2007年10月17日、2008年12月8日-2009年8月4日、2014年11月6日-2015年6月9日为牛市的三个时间段, 2007年10月18日-2008年10月28日、2009年8月4日-2012年9月5日为熊市的两个时间段,总共1765個样本数据,数据来源为wind数据库,实证研究部分运用Excel和EViews7.2完成。

对数收益率是本论文所采用的收益率,记对数收益率为。

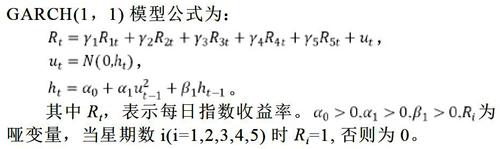

本文采用ARCH模型和GARCH(1,1)模型,其中GARCH(1,1)模型公式为:

其中Rt,表示每日指数收益率。为哑变量,当星期数i(i=1,2,3,4,5)时Ri=1,否则为0。

3.2实证分析

(1)模型数据检验

在对各个时间段的收益率序列的时间序列图进行刻画了样本数据的收益率波动情况,发现收益率序列具有群集波动现象,即在一段时间内收益率较高的样本会聚集在一起,并且会越来越大,同样的收益率较低的样本也会聚集在一起,大小波动具有聚集的现象和趋势。

利用Excel计算五个时间段的基本统计量,发现:

第一个时间段内,平均对数收益率最高的时间是周一,而标准差最大的也是周一,可初步判定存在周一效应。第二个时间段内,平均对数收益率最高的是周一,而标准差最高的为周三,和周三相比,周一收益率高,标准差小,可以说周一对周三是占优的,初步判定存在周一效应。第三个时间段内,平均对数收益率最高的仍是周一,同时标准差也最大;而周五的标准差最小,平均收益率却比周二、周三、周四高,可以看出周五具有低风险高收益的特点。第四个时间段内,周二的平均对数收益率最低,标准差也不大;周一的标准差最大,但收益率次低。第五个时间段内,周二的平均对数收益率最低,标准差较小;周五的收益率最高,而且标准差也最小。综上所述,初步得出牛市的三个时期即第一、二、三个时期可能具有显著为正的周一效应,而对于熊市的两个时期,可能会有显著为负的周二效应,接下来将会用实证对该猜想进行验证。

经ADF检验这五个时期的收益率序列都不存在单位根,即说明该五个时间序列皆平稳。

对本文的五个时间段分别进行ARCH检验,发现第三个时期和第五个时期的P值从二阶起已经小于0.05,因此,在显著性水平为5%的条件下,可以认为第三个时期和第五个时期残差序列确实有ARCH效应的存在;而第一、二、四个时期的前四阶P值都大于0.05,如果想得出更精确的答案即这三个时期的残差序列有没有异方差性的存在,运用Eviews得出残差平方序列的自相关分析,发现即使取到20阶时,三个时间段P值依然持续大于0.05,所以可以认为在5%的显著性水平下,第一、二、四个时间段的残差序列没有ARCH效应的存在。

(2)分析结果

因第三和第五个时期存在ARCH效应,因此我们采用GARCH(1,1)模型来进行分析;对于残差序列不存在ARCH效应的第一个时期、第二个时期、第四个时期则采用最小二乘法(LS)估计。接着对第三和第五个时间段使用GARCH模型后的残差序列做ARCH-LM检验,取滞后阶数为6,此时得到的LM的统计量值分别是5.56和2.39,同时两个时期的P值分别为0.47和0.88,都大于0.05,故可以得知,残差效应已经被完全消除。

在采用最小二乘法对第一、二、四个时期的数据进行处理后,得到如下结果:

第一个时期,每天的收益率的估计值都为正,收益率最高的是周一,在1%的显著性水平下显著为正。第二个时期,每天的收益率的估计值也都为正,收益率最高的也是周一,在1%的显著性水平下显著为正。第四个时期,除了周三,其他天数收益率的估计值都为负,负收益率效应最明显的是周二,估计值为-1.08,对应的P值为0.0091,说明周二的收益率在1%的显著性水平下显著为负。

采用GARCH(1,1)模型对第三、五个时期的数据进行处理,得到如下结果:

第三个时期,每天的收益率估计值都为正,并且收益率最高的是周一,为1.12%, P值为0.0016,可以说在1%水平下显著为正。

第五个时期,除了周五,其他天数收益率的估计值都为负,负收益率效应最明显的是周二,估计值为-0.23,对应的P值为0.0097,说明周二的收益率在1%水平下显著为负。

综上所述,第一、二、三个时期都具有周一收益率显著为正的特点;第四个时期周二的收益率显著为负,在第五个时期,周二的收益率显著为负的结果,这就说明了上证50指数作为一个仅有50只成分股的股票指数,确实具有日历效应,更准确的说是周内效应,具体表现为三个牛市样本时期都具有收益率显著为正的周一效应,即从收益率角度呈现明显为正的周一效应和从波动性角度呈现明显为负的周二效应;而熊市的两个样本时期都具有收益率显著为负的周二效应。

4、结论与后续研究的建议

本文通过分析最后得出结论,即:上证50指数作为一个仅有50只成分股的股票指数,确实具有周内效应,具体体现在牛市的三个样本时期都具有收益率显著为正的周一效应,同时,熊市的两个样本时期都具有收益率显著为负的周二效应。

而对于牛市中的周一显著的正收益这一现象的解释,我认为可以从央行和证监会发布政策、新闻的时间和投资者的心理预期方面考虑:按惯例,央行和证监会于周末发布类似降息降准等相关宏观政策或利好股市的新闻,這类正面的信息增强投资者对股市继续走高的信心,会对投资者的投资行为有积极的影响,从而促进周一的股市上涨,所以在牛市中,投资者可以通过周五买入股票周一卖出的方法来获取收益。

【参考文献】

[1] 魏宇,郭彦峰. 我国股指期货标的指数的日历效应研究[J]. 西南交通大学学报(社会科学版),2007,05:1-5.

[2] 李坚强. 中国期货市场周日历效应研究[J]. 金融经济,2009,18:84-86.

[3] 张璇,蔡梅.中国股市季节效应的EGARCH-M研究[J].武汉理工大学学报,2004(07):94-96.

[4] 刘思峰,陆磊. 节日效应在中国股票市场的表现[J]. 数理统计与管理,2008,04:712-720.

[5] 晏艳阳,彭瑕瑜. 中国黄金期货市场期货价格收益及波动的日历效应研究[J]. 金融经济,2015,12:103-105.