基于打分法的多因子量化选股策略研究

2020-05-08 08:43王晨翔

大经贸 2020年2期

关键词:多因子

王晨翔

【摘 要】 本文介绍了基于打分法的多因子量化选股策略的研究方法和研究框架。根据研究成果构建了多因子打分选股策略,根据该选股策略,构建一个简单的投资策略并使用量化平台进行回测,回测结果显示:基于我们所构建的模型,打分较高股票的走势明显优于打分较低股票的走势,表明当前模型对历史收益率具有解释性。

【关键词】 打分法 多因子 选股策略

一、引言

大量的学者和机构研究人员都曾以上市公司的基本面为研究方向,分别从公司的财务数据、现金流、负债状况、盈利能力等多方面对上市公司的价值的影响能力进行了不同角度和不同周期的研究。他们的研究结果多数显示公司的基本面对公司股票价格的波动及收益率具有很大的影响。

我国证券市场起步较晚,初期对价值投资的研究较多,一些学者研究发现,价值投资的策略可以获得超额收益。孙友群,陈小洋,魏非[1](2002)等学者通过大量的基于我国股票市场的研究样本数据发现,运用价值投资的策略在我国股票市场进行决策知道股票投资,依据历史数据进行回测表明可以获得超额收益。王静[2](2009)同样使用我国股票市场的历史数据,应用相应指标构造价值股和成长股两个投资组合,通过将两个组合与市场基准指数代表的整体收益相比,两个组合都获得了超额收益,这就一方面证明了价值投资在我国市场同样有效,另一方面也说明,一些表明公司成长性的指标也能够用于股票投资。

随着量化投资在我国的快速发展,国内学者越来越多的使用量化手段,构造投资组合的方式进行分析。王小龙[3](2005)基于我国股票市场选择统计因子、宏觀经济因子和基本面因子三个方面作为基本因子研究其对股价的影响,得到结论认为规模因子和价值因子仅对股价有正向的影响,并且规模因子在我国股票市场具有比价值因子更加显著的影响。刘毅[4](2012)利用多个因子对整个A股市场进行了分析,他的主要创新点在于数据处理上采用的滚动数据的方式,解决了财务数据延后的问题,并且对不同选股策略进行了验证,得到了最优模型和价值模型都能有效区分股票的结论。江方敏[5](2013)使用了财务数据和日收盘价序列数据得到了12个适合不同风格投资者的投资组合,并且用它来指导不同投资者的投资实践。皮奥特洛斯基策略以市净率为核心,使用市净率选出价值股,然后选出其余有效指标选出业绩最好的股票,在国外市场显示了很好的选股能力,这也引起了国内学者的注意,大量的研究在这方面展开。殷鑫[6](2012)就对皮奥特洛斯基策略在我国的适用性进行了研究,他基于市净率指标对股票进行评分选股,并且对我国2000年到2012年上市公司进行了回测,回测结果显示皮奥特洛斯基策略构造的股票组合,其收益率远超同期的市场指数的收益率,因而是值得推广的选股策略。

二、研究设计

(一)行业分类。从申万三级行业分类标准出发,通过梳理各行业的业务流程,构建新的行业分类标准。我们构建了相应的行业标准,根据行业大类分为综合、银行、证券、保险与资源,其中综合细分出15个成分股的多元金融Ⅲ(申万),53个成分股的综合Ⅲ(申万),银行为26个成分股的银行Ⅲ(申万),证券为38个成分股的证券Ⅲ(申万),保险为38个成分股的保险Ⅲ(申万)。资源细分出的行业有传统火电、清洁电力、钢铁板块、煤炭行业、石油贸易、水泥制造、稀土永磁、稀土金属等,其中传统火电为28个成分股的火电(申万)。8个成分股的热电(申万),1个成分股的燃机发电(申万)。清洁电力有20个成分股的水电(申万),8个成分股的新能源发电(申万),钢铁板块有22个成分股的普钢(申万)等。

(二)评价维度。财务报表数据是进行基本面分析的过程中最容易获取到的数据,同时也是评价企业质地最直接的参考依据。但是,因为不同行业有不同的业务逻辑和业务特点,所以针对不同行业我们重点关注的指标也应做相应的调整。根据多方面收集的资料以及对行业特点的判断,我们从盈利能力、运营能力、业绩成长、财务风险、收益质量、估值分析、公司规模等7个维度对不同行业的财务指标都进行了梳理。

(三)因子打分。对基本面因子的打分主要有两种研究思路:第一种研究思路是从上至下,通过分析行业的经营逻辑和业务逻辑,主动给行业内的基本面指标一个方向和权重,比如,净资产收益率指标在每个行业都应该是一个重要的正向指标,我们就主动给净资产收益率一个正向的,较大的权重。这种研究思路的优点是具有业务逻辑、易于被投资者接受。缺点是工作量大、需要丰富的行业研究经验。第二种研究思路是从下至上,从历史数据出发,通过机器学习的方式自动寻找重要的指标并厘定参数。比如,历史统计发现,市值在大部分行业是负向指标,但是在某些行业如银行业是正向指标,那么我们就给大部分行业的市值一个逆向的权重,而给银行业的市值一个正向的权重。这种研究思路的优点是简单直接、不需要行业研究经验即可在各行业各指标上进行复用。缺点是缺乏业务逻辑,容易出现过度拟合的问题。在本项目中,我们采取的是第二种研究思路,自下而上厘定因子权重。具体步骤如下:

1.确定建模周期:2010年5月1日到2018年6月1日,按照每年四个季度划分成32段;2.假设现在要厘定某行业第T段时间内的因子权重,首先,获取建模区间内股票的财务打分因子,其次,获取区间段内股票的收益率,再次,根据股票收益率的高低排序分成五组,计算每组的平均收益率形成一个向量YY,作为模型优化的目标向量,然后,对每个指标按照大小排序分成五组,计算每组的收益率形成向量XX,最后,计算向量YY和向量XX的相关系数乘以向量XX的标准差作为当期的因子权重;3.按照上一步中的步骤对每个行业每个指标每个时间段都计算一遍权重;4.用32个时间段内权重的均值除以32个时间段内权重的标准差作为基本面因子最终的权重;5.做归一化处理,取权重的符号作为方向,然后对权重的绝对值做归一化处理。

(四)因子选股。构建了因子权重之后,我们构建了如下因子打分选股逻辑:

1.获取任意时间节点的财务指标;2.获取股票各项评价指标的排序序列;3.如果是正向指标则获取正向序列;4.如果是逆向指标则获取逆向序列;5.用序列乘以权重并求和获得最终得分;6.按照得分从大到小的顺序进行排列;7.每个行业都筛选前20%的股票进入股票池

三、实证检验

根据第二章的选股逻辑,我们构建一个简单的投资策略如下:

1.回测时间:2010年1月1日2018年8月21日;2.初始资金:100万;3.股票池更新周期:20个交易日;4.股票池一:每个行业得分排名第一的股票;5.股票池二:每个行业排名前20%的股票;6.初始化:等权重买入股票池一种的所有股票;7.卖出条件:如果某持仓股票不在股票池二中则卖出;8.买入条件:卖出的同时买入,买入在股票池一中且不在持仓列表中的股票。

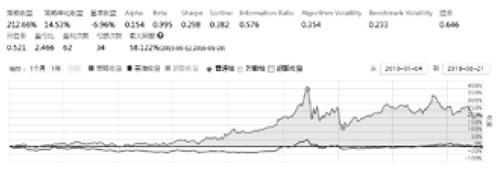

回测结果如下:

四、结语

当前的因子打分模型能够通过对历史数据的挖掘,找到那些起作用的指标和指标的权重。简单回测的结果也显示:通过此模型打分较高股票的走势明显优于打分较低股票的走势。但是当前模型还有可以改进的地方:

1.因子扩充:当前选取的因子全部是财务因子,一些特殊的因子也应该纳入到评价体系中来;

2.因子打分:当前因子打分方法只考虑了因子对收益率的解释能力,未来还应该考虑因子的预测能力;

3.投资策略:因子打分只是量化投资策略中的一小步,从选出股票到構建策略还有很长的路要走。

【参考文献】

[1] 孙友群,陈小洋,魏非.价值投资与中国股市对接的思考[J].财经理论与实践,2002(S2):65-67.

[2] 王静. 中国证券投资基金价值投资的实证研究[D].中国海洋大学,2009.

[3] 王小龙. 多因子定价模型理论及在中国股票市场的检验[D].武汉大学,2005.

[4] 刘毅. 因子选股模型在中国市场的实证研究[D].复旦大学,2012.

[5] 江方敏. 基于多因子量化模型的A股投资组合选股分析[D].西南交通大学,2013.

[6] 殷鑫,郑丰,崔积钰,赵庄.基于价值投资的Piotroski选股策略实证研究[J].时代金融,2012(23):20-22.

猜你喜欢

农机化研究(2024年4期)2024-01-09

大地测量与地球动力学(2021年6期)2021-06-07

时代汽车(2020年8期)2020-07-23

水利规划与设计(2020年1期)2020-05-25

商讯·公司金融(2019年24期)2019-09-10

影像研究与医学应用(2019年12期)2019-05-31

大气科学(2016年4期)2016-07-27

重庆理工大学学报(自然科学)(2016年2期)2016-04-09

海峡科学(2013年3期)2013-10-21

测绘工程(2012年4期)2012-11-16