银亿股份债券违约案例分析

2020-05-08 08:43青杨

大经贸 2020年2期

【摘 要】 银亿股份有限公司,属于中国500强企业银亿集团控股企业,于2011年在深交所成功上市。2016年公司全面实施战略转型升级,确定了以“房地产业+高端制造业”双轮驱动的发展格局,并先后成功并购美国ARC集团和比利时邦奇集团。2018年12月24日,银亿股份发布未能如期兑付“15银亿01”的公告,构成实质性债券违约,这是我国首单房企债券违约。本文以银亿股份债券违约为案例,发现公司内部因素是导致债券违约的根本原因。然后针对这些问题分析原因最后得到结论。希望对于其它房地产公司乃至所有民营企业的合理举债融资及加强市场监管方面,能有一定的现实意义。

【关键词】 债券违约 银亿股份 违约风险

1.1研究背景

自2004年以来,新增人民币及外币借款在社会融资总额中占比呈下降趋势,而债券融资在社会融资中起到了越来越重要的作用。我国取消刚性兑付后,2014年我国发生了第一起债券违约事件,即“11 超日债”,随着债券市场快速发展,债券违约事件发生得更加频繁。据统计,2014年至2017年期间我国共有122只债券违约,违约金额为859.9亿元,然而,2018年一年就有120只债券违约,违约金额更是超过了过去四年的违约金额总和达到了1176.51亿元。

1.2研究意义

本文以点带面,通过对其违约过程的梳理以及多角度违约原因的分析,可以为市场行为主体深入认识债券违约的现状、成因及参与债券市场提供有益的参考。最后,本文从银亿股份案例提炼总结了相关启示,以期对公司、监管及投资者有所助益。

第2章 银亿股份债券违约案例分析

“15银亿01”由银亿股份于2015年12月24日发行,发行量为3亿元,债券期限为5年,第三年附有回售权。2018年12月24日,银亿股份称,因短期内资金周转困难,致使发行的15银亿01未能如期偿付应付回售款本金,出现实质性违约。

2.1公司财务状况欠佳

公司的财务指标能直接反映公司的经营状况,本部分主要从公司的盈利能力、偿债能力二个方面进行分析。

1.盈利能力分析。2018年,银亿股份各方面的盈利能力指标均呈现出显著下降现象,这当然构成了银亿股份债券违约的最直接原因,同时,盈利能力的下降使得市场看衰银亿股份,这又进一步降低了公司的再融资能力。使得2019年公司又连续出现多只债券违约。

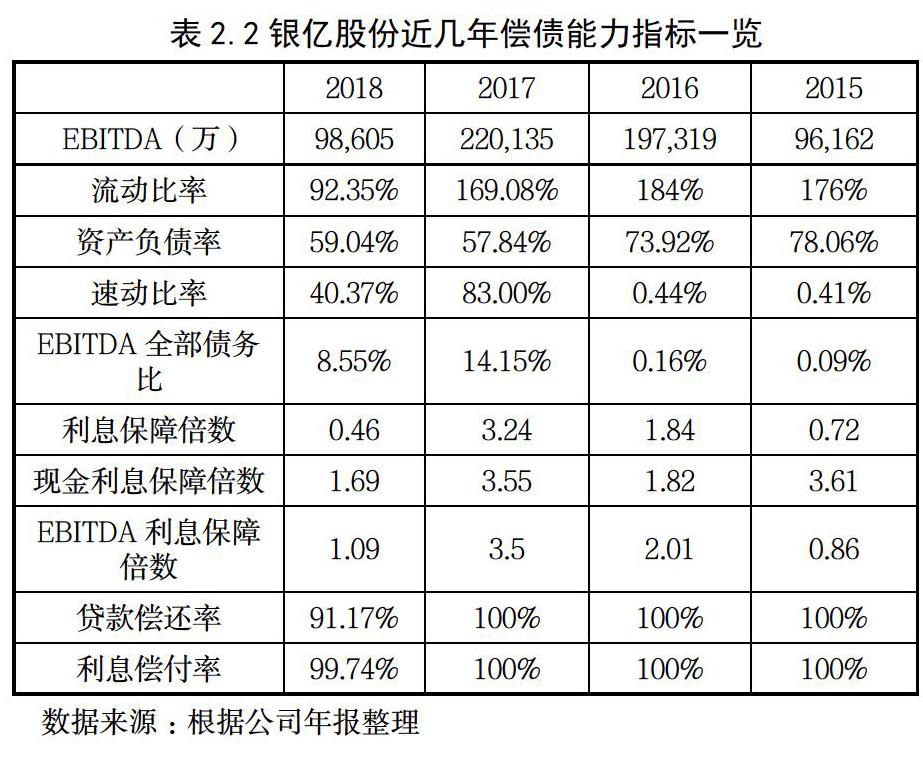

2.偿债能力分析。流动性短缺是出现债券违约的原因之一。表2.2统计了银亿股份2015-2018 年偿债能力的指标。可以发现,无论从短期偿债能力角度还是从长期偿债角度或者是从已获利息保障倍数及现金利息保障倍数来看,指标自2017年后明显下降,到2018年均处于最低值。

2.2公司战略过于激进

银亿股份的公司战略失誤也是导致发生违约的重要原因。公司战略是企业根据自己发展目标,合理有效的配置企业资源,使得其各项业务相互支持与协调。银亿股份算是最早一批谋求转型的上市房企。银亿股份作为一家房企,本来就高库存,流动性趋紧,如此大张旗鼓的收购,而且商誉金额高的令人咂舌,加之,所投汽车行业2018年市场并不景气,因此,这也为公司的债券违约埋下了伏笔。

2.3关联方交易项目多

公司与李明官以及公司与百胜麒麟存在关联交易。这二则异常的关联交易明显属于财务造假,有虚构利润的嫌疑,达到财务粉饰的效果。一旦市场看穿,投资者将会对公司股票失去兴趣,使公司股价下挫,这也在一定程度上引发了公司的债券违约。

第3章 结论

本文以银亿股份债券违约为例,分别从银亿股份的财务状况、公司战略、及关联交易等多个方面对公司债券违约的原因进行探讨。通过对其债券违约成因的分析得到如下结论:为了降低公司的违约风险并有效保障投资者的权益,公司应当提高风险管理水平并完善公司治理、监管部门也应进一步完善监管制度且有效发挥市场作用、投资者需注意防范风险,提高自身维权能力。

【参考文献】

[1] 杨世伟,李锦成.信用风险度量,债券违约预测与结构化模型扩展[J].债券市场,2015(10):41-49.

[2] 陈艺云.中国公司债违约风险度量的理论与实证研究[J].系统工程,2016(1):26-43.

[3] 吴建华,张颖等.信息披露扭曲下企业债券违约风险量化研究[J].数理统计与管理,2017(1):175-190.

[4] 陈思阳,王明吉.经济新常态下企业债券违约研究[J].财会通讯,2017(29): 3-5.

[5] 林晚发,李殊琦.成本粘性、信用评级与债券信用利差[J].北京工商大学学报(社会科学版),2018,33(03):33-41.

[6] 韩露.债券违约处置方式探析[J].金融纵横,2018(2):55-60.

作者简介:青杨(1990),男,汉族,湖南常德,金融专硕,湘潭大学,研究方向:金融市场。