基于主成分分析和Logistic回归模型的制造业上市公司财务预警研究

2020-05-08 08:43徐碧琨

大经贸 2020年2期

【摘 要】 因上市公司发生财务危机是一个渐进的过程,所以本文选取上市公司发生财务危机前两年的数据与财务正常的公司进行了比较。选取了120家制造业上市公司作为本次研究的样本,选取了25个较为常用的财务指标、4个对财务危机影响较为显著的非财务指标构建财务指标体系。在分析部分,以主成分分析法得出主成分,来分别构建一般的Logistic财务危机预警模型和主成分Logistic财务危机预警模型,并对该模型的预警精度进行检验。通过实验结果发现:一般logistic回归模型的判别正确率高于主成分逻辑回归模型;在上市公司发生财务危机的前两年,几乎所有模型的判别正确率基本在80%以上。

【关键词】 主成分分析 Logistic回归模型 财务预警

一、引言

当今世界全球产业竞争格局正在发生重大调整,新一代信息技术与制造业的融合引发产业变革。在中国经济发展进入新常态,产业结构向中高端转型升级,中国国际战略从产品国际化走向企业国际化,互联网+、大数据盛行的大背景下,以及随着工业4.0时代的到来和“中国制造2025”的发布,企业之间的竞争变得更加激烈。中国制造业作为国民经济的基础产业,面临发达国家“再工业化战略”和其他发展中国家努力开拓国际市场空间的“双向挤压”和“大而不强”的短板,能否成功去产能、调结构顺利实现产业的优化升级,走高端制造业之路,直接影响到国民经济的发展和中国制造业在世界产业格局中的地位,也直接影响到国计民生和国防力量的加强。从企业角度来讲,想要在竞争中立于不败之地,不仅要有过硬的技术、先进的设备,优秀的人才,有效的治理结构和良好的财务基础等更是必要条件。

面对愈加激烈的竞争环境和内部经营管理体制的调整,企业不可避免的会存在不同程度的财务风险,当潜藏的财务风险不被发现而持续恶化到一定程度时,企业便会陷入财务危机,甚至破产。在市场经济下,特别是对于上市公司而言,财务危机将会影响众多利益相关者,对证券市场的健康发展产生重大影响。因此,针对性建立制造业上市公司财务危机预警模型,及时发现企业潜在财务危机具有切实必要性。

二、制造业相关分析

本文选取制造业作为研究的对象的理由有三:

(1)制造业是对国民经济影响最为重大的也最为重要的一个行业。制造业是一个国家的支柱性产业,是体现国家竞争力的产业,是实体经济的重中之重。环看全球,衡量一个国家综合经济实力和科技水平的最重要体现之一就是看其是否拥有高度发达的制造业和先进的制造技术。

(2)制造业是一个历史悠久的传统型行业。作为一个传统的行业,它的经营模式比较固定,规模比较大,投资较多,投资回收期较长,增长也相对平稳。这些特质对于财务预警系统的建立是有帮助的,可以提离模型预测的稳定性。这是由于模型的准确性很大程度依赖预警指标的均衡,正是制造业的这些特点使得预警财务指标增长比较均衡,具有可预测性。

(3)模型的构建需要大量的样本,截止到2019年第二季度,我国A股上市企业共有3645家,制造业有2280家,约占总上市企业数量的62.64%,有大量的候选样本可以进行筛选,并进一步支持模型的构建。

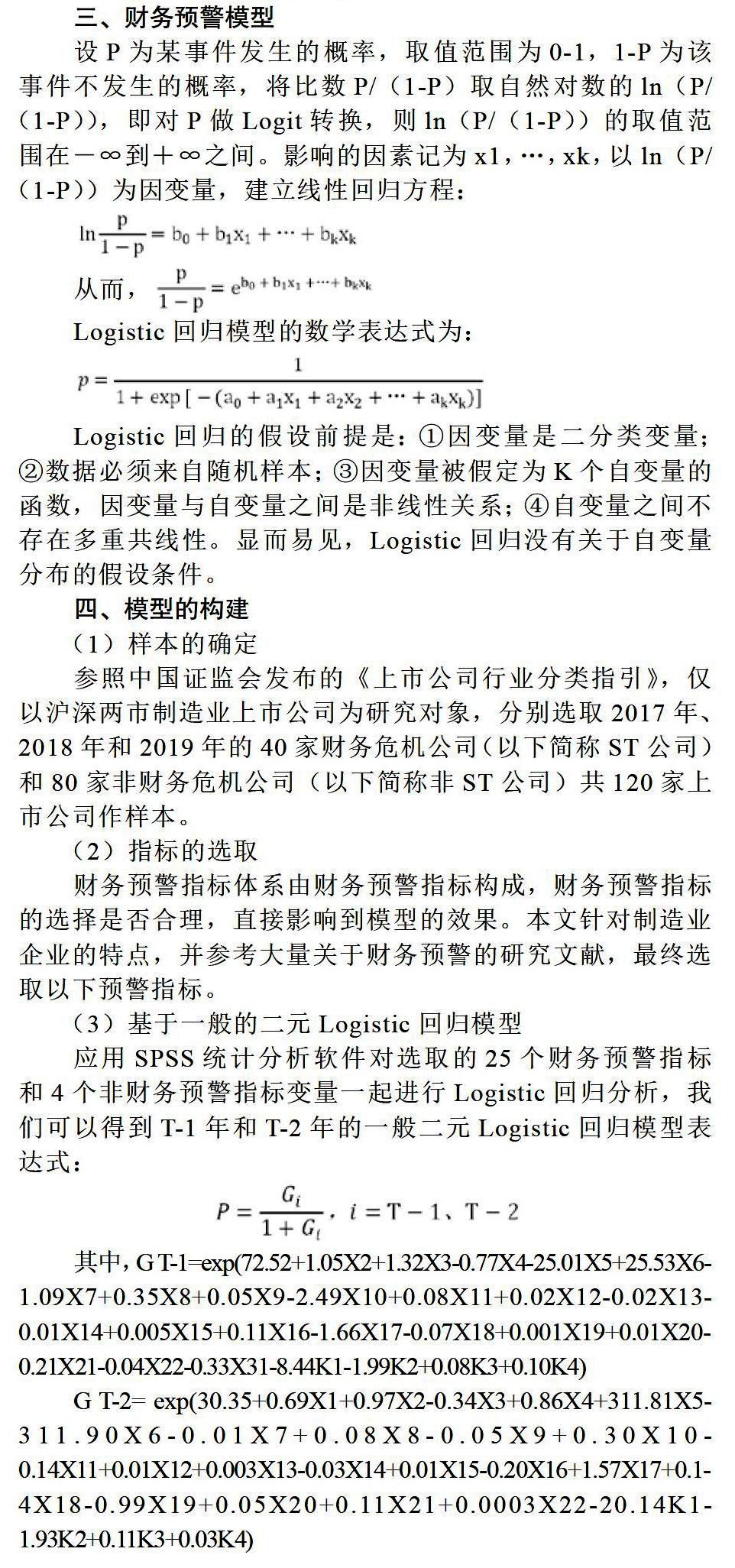

三、财务预警模型

设P为某事件发生的概率,取值范围为0-1,1-P为该事件不发生的概率,將比数P/(1-P)取自然对数的ln(P/(1-P)),即对P做Logit转换,则ln(P/(1-P))的取值范围在-∞到+∞之间。影响的因素记为x1,…,xk,以ln(P/(1-P))为因变量,建立线性回归方程:

从而,

Logistic回归模型的数学表达式为:

Logistic回归的假设前提是:①因变量是二分类变量;②数据必须来自随机样本;③因变量被假定为K个自变量的函数,因变量与自变量之间是非线性关系;④自变量之间不存在多重共线性。显而易见,Logistic回归没有关于自变量分布的假设条件。

四、模型的构建

(1)样本的确定

参照中国证监会发布的《上市公司行业分类指引》,仅以沪深两市制造业上市公司为研究对象,分别选取2017年、2018年和2019年的40家财务危机公司(以下简称ST公司)和80家非财务危机公司(以下简称非ST公司)共120家上市公司作样本。

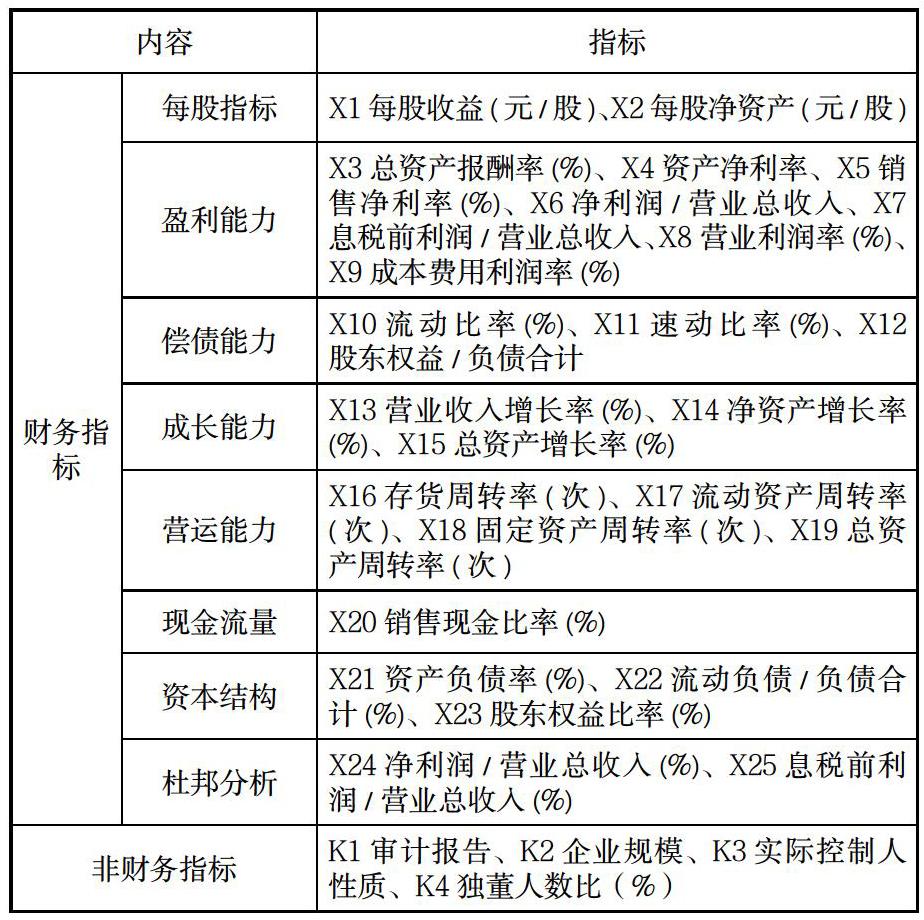

(2)指标的选取

财务预警指标体系由财务预警指标构成,财务预警指标的选择是否合理,直接影响到模型的效果。本文针对制造业企业的特点,并参考大量关于财务预警的研究文献,最终选取以下预警指标。

(3)基于一般的二元Logistic回归模型

应用SPSS统计分析软件对选取的25个财务预警指标和4个非财务预警指标变量一起进行Logistic回归分析,我们可以得到T-1年和T-2年的一般二元Logistic回归模型表达式:

其中,G T-1=exp(72.52+1.05X2+1.32X3-0.77X4-25.01X5+25.53X6-1.09X7+0.35X8+0.05X9-2.49X10+0.08X11+0.02X12-0.02X13-0.01X14+0.005X15+0.11X16-1.66X17-0.07X18+0.001X19+0.01X20-0.21X21-0.04X22-0.33X31-8.44K1-1.99K2+0.08K3+0.10K4)

G T-2= exp(30.35+0.69X1+0.97X2-0.34X3+0.86X4+311.81X5-311.90X6-0.01X7+0.08X8-0.05X9+0.30X10-0.14X11+0.01X12+0.003X13-0.03X14+0.01X15-0.20X16+1.57X17+0.14X18-0.99X19+0.05X20+0.11X21+0.0003X22-20.14K1-1.93K2+0.11K3+0.03K4)

(4)基于主成分二元Logistic回归模型

为消除多重共线性的影响,对上文通过显著性检验的25个财务指标预警变量运用主成分分析来提取主成分。

由以上KMO测试的结果可知,T-1年和T-2年的各变量间存在较强的相关关系,适合进行主成分分析。样本充分性KMO测试系数分别为0.751和0.678,表明各指标之间的相关程度较高。样本分布的球形Bartlett检验的P值均为0.000<0.05,显示各个财务指标之间并非独立,相互之间存在一定关系。

应用SPSS统计分析软件对5个主成分和4个非财务预警指标变量一起进行主成分Logistic回归分析。

根据上表,我们可以得到T-1年和T-2年的主成分二元Logistic回归模型表达式:

其中,H T-1=exp(14.675+0.075F1+0.005F2+0.096F3+0.08F4+0.0003F5-21.349K2-0.841K3-0.640K4+0.053K5)

H T-2= exp(15.295+0.063F1+0.019F2+0.139F3+0.071F4+0.008F5-20.575K2-0.832K3-0.105K4+0.011K5)

五、模型的检验与结果对比

把120家样本上市公司分别带回一般的Logistic回归模型和主成分Logistic回归模型进行回判,判别结果如下表所示:

从表5-1和表5-2的结果可以看出,这两个模型对非ST组的检验正确性比ST组的高,且综合准确率还是比较高,说明模型效果非常理想。一般Logistic回归模型的准确率比主成分Logistic回归模型整体提高5-10个百分点,预测准确率较理想,且该模型操作简单,对财务危机有一定的预警作用,因此可使用该模型的预测结果作为参考。

【参考文献】

[1] 张玲玲.A股上市公司财务预警模型对比研究——基于logistic回归和BP神经网络模型[J].环渤海经济瞭望,2019(09):165-166.

[2] 冯丹丹.我国上市公司财务风险预警的实证研究——以制造行业为例[J].现代经济信息,2010(22):140+142.

[3] 袁康来,李继志.财务危机预警实证研究[M].社会科学文献出版社,2009.

[4] 朱顺泉.上市公司财务预警统计与智能建模及应用研究[M].人民出版社,2013.

作者简介:徐碧琨(1995—),女,汉族,河南项城人,在讀硕士研究生,单位:广西财经学院,研究方向:会计信息系统和大数据分析。

课题项目:广西财经学院会计与审计学院课题资助项目《基于主成分分析和Logistic回归模型的制造业上市公司财务预警研究》

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19

安顺学院学报(2019年2期)2019-07-04

现代营销(创富信息版)(2018年8期)2018-09-08

中国财政年鉴(2017年0期)2017-07-04

统计与决策(2017年2期)2017-03-20

中国商论(2016年34期)2017-01-15

中国商论(2016年34期)2017-01-15

通化师范学院学报(2016年11期)2017-01-15

中国财政年鉴(2016年0期)2016-06-05

财经界(学术版)(2015年20期)2015-12-23