基于事件分析法分析企业的并购绩效

2020-05-08 08:43胡安琪

大经贸 2020年2期

关键词:企业并购

胡安琪

【摘 要】 本文以58同城并购赶集网事件为例,应用事件分析法,从短期角度研究了58同城并购赶集网对企业绩效的影响,以及其对互联网行业未来并购行为及行业发展的启示。研究结果表明:从短期来看,58同城并购赶集网为利好消息,为股票持有者创造了正价值,且由于信息被提前泄露,事件带来收益的显著增加的发生早于事件的公告日,但并购事件带来的后续长期绩效影响还需长线观察。

【关键词】 企业并购 绩效分析 超额收益率

1.研究的背景和意义

由于我国改革开放政策的不断深化,中国宏观经济环境的发展,并购市场亦在这样的环境下越来越活跃,迎来了发展机遇期。近几年随着互联网技术的快速发展,互联网企业如雨后春笋不断涌现,与此同时行业洗牌也在不断进行,出现很多强强联手,像美团和大众点评、58同城和赶集网都开始大牌联手,这些企业的并购大大拉高了行业的并购金额。

自工业革命以来,国外发达国家如欧美等国断断续续出现了5次并购的高潮,不仅不少公司通过并购实现了自身的快速发展,也对国家层面的整体资源协调起了极大的促进作用。相比之下,因为我国的发展比较晚,直到改革开放以后,真正意义上的并购才出现。2005年的股权分置改革是我国并购进程上的一个转折点,自此以后,上市公司进行并购行为日渐增多,并购金额不断开创新高。尤其是2008年的金融危机让不少企业难以为继,为一些优质的上市公司提供了很多并购机会。从理论上来说,并购行为可以带来规模经济和范围经济效应,降低企业的竞争压力,使市场份额上涨,使交易费和税费降低。

本文拟通过对TMT行业的细分行业互联网行业中一起并购案例——58同城并购赶集网的分析,对企业并购的绩效进行研究,以求通过这些研究为之后的企业并购行为有一定的参考。2015年4月17日,赶集网正式宣布,赶集网与58同城已达成战略合并协议。但是合并后两家仍保持独立策划运营,品牌仍具有独立性。其实这样的合并案例不是首创,之前也有不少。在这之前,就有很多互联网行业中的优秀公司实行强强联手,如优酷对土豆的并购,滴滴出行与快的打车的联合,还有电商巨头京东与腾讯电商达成合作战略,这些并购事件让人意识到互联网行业的巨大竞争力。本文希望通过对案例中并购绩效的研究为今后的互联网行业的企业并购行为提供参考,也可以为今后投资者的投资时机和投资方式的选择提供依据。

2.文献综述

国内学者李善民和陈玉里(2002)对年当年的企业并购事件作为样本,研宄了企业并购行为的效应,他们认为并购行为的发生可以使得收购企业的股东财富增力口,而被收购企业的股东财富变化并不显著。赖步连(2006)则对年我国上海股票交易所发生企业并购行为的家上市公司作为研究样本,研究结果发现,短期财富没有明显增加;而长期来看并购公司的平均累计超额收益为负。朱滔(2006)以年间中国资本市场发生的全部起企业并购行为为研究对象,从短时间和长时间两个维度,对收购公司收购行为发生后的股价波动结果进行研究,他的实证结论是,从短时间内,并购公司累计超额收益分别为正,并且显著不为零但是呈现出递减的趋势;然而长时间的结果是,收购企业的股东在企业并购行为的未来几年内股东财富会减少很多。刘笑萍(2009)以年间中国资本市场发生的起企业并购行为为研宄对象,通过事件研究法研宄、评价并购双方在事件发生日前后的绩效变化。研宄结果发现,若不考虑产业周期因素,并购的双方均可收获累计超额收益。张明威(2019)通过三维立体评价体系研究美的集团收购库卡集团这个并购事件,发现美的完成并购后虽然ROE有所下跌但是企业能力上涨,并据此提出相关结论。

3.实证分析

3.1数据来源。本文中的58同城并购赶集网的并购事件的公告日为2015年4月17日,其中58同城公司于2013年10月31日在美国纽约证券交易所挂牌上市,故为了研究此次事件中并购方的并购绩效,本文选取了自2014年10月30日至2015年5月8日期间所有交易日内58同城公司的每日收盘价格、道琼斯工业指数等数据,所有涉及的数据和信息均来源于万德数据库。

3.2研究方法与模型构建。

3.2.1 研究方法。本文采用事件研究法对2014年10月30日至2015年5月8日58同城并购赶集网的并购事件发生前后,58同城的股价变动进行计算与分析。事件研究法的基本过程有:确定事件及样本、确定研究窗口、计算超额收益并判断市场反应。

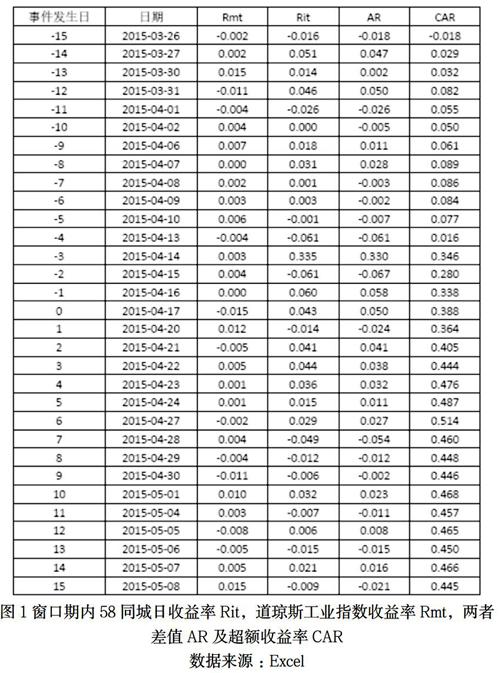

3.2.2 模型构建。研究窗口通常以事件发生日为基准,并以当天为第0天,在本文中,根据Wind资讯相关数据,2015年4月17日,赶集网正式宣布,赶集网与58同城已达成战略合并协议。所以,我们把4月17日确定为公告日,并用公告日和前后各十五个交易日作为事件窗口,即2015年3月26日至2015年5月8日。要让市场模型的参数能表现真正股价的波动,而且有稳定的结果,估计窗口的长度是并购公告发生前一百天,为2014年10月30日至2015年3月25日(要将该时段内的非交易日排除)。并购此事件的事件窗口期為(-15,15) ,估计期为 (-115,-16](单位:日)。

之后,选取数据样本,即选取2014年10月30日至2015年3月25日期间,58同城股票的每日收盘价及道琼斯工业指数作为计算预期收益率的市场数据进行最小二乘回归。被解释变量为58同城股票的日收益率,解释变量为道琼斯工业指数的日收益率。

根据回归结果,得到估计期内的道琼斯工业指数x和58同城股票指数y的回归方程:y=523409x-0.002724。之后根据回归方程求得58同城股票在事件发生前后30天内的预期收益率,那么每日超额收益率即为其每日预期收益率与实际收益率的差值,最后可求出CAR,得到下图:

3.3实证分析。

2015年4月17日即并购公告日当天,明显看出,累计超额收益率发生了明显增加,但公告日之后情势急转直下,在[0,1]天累计超额收益率开始转为下降,说明市场对并购价值提升的反应并不稳定,但很快在[2,6]天内,累计超额收益率有了更为大幅的提升,而在事件公告后的6天时间内,58同城的超额收益率仍处于显著上升中,在6天之后,其超额收益率仍保持较高的水平。说明市场总体对此次并购事件是持看好的态度的,但同时也说明我国股票市场投机性还是比较强,还没有达到半强势的有效市场标准,仍有 “延迟效应”。

根据前人的研究和历史经验的总结,可以得出以下结论:如果出现利好或利空事件,累积平均非正常收益率就会随之增加或减少;如果是利好事件,累积平均非正常收益率会随之变大;相反,如果是利空政策事件,累积平均非正常收益率变小。而本文的研究结论正好印证了此观点。总体而言,此次并购事件从短期看对于58同城是较为重大的利好消息,带来的超额收益率近乎是事件发生前的两倍,但并购事件带来的更多的更精准的影响还需长线观察。

4.结论

作为中国本土市场两家最大的生活分类信息网站,2015年4月17日,58同城和赶集网共同宣布达成战略合并协议。此次并购事件作为互联网行业中的重大事件有很多值得研究的地方,而本文基于事件研究法对58同城并购赶集网后的58同城公司的短期绩效进行了分析,研究结果显示:短期内,并购事件对于提高公司的超额收益的影响是显著的。且由于我国市场的弱有效性,类似于此并购消息的重大消息常作为内部消息被走漏,导致并购行为的影响被提前或放大化,不利于市场的良性发展,市场秩序问题急需重视。

【参考文献】

[1] 李善民.陈玉里上市公司兼并与收购的财富效[J].经济研宄,2002,11:27-35.

[2] 赖步连,扬继东,周业安.异质波动与并购绩效一基于中国上市公司的实证研究[J].金融研究,2006,12:126-13.

[3] 朱滔.上市公司并购的短期和长期股价表现[J].当代经济科学,2006,3:31-39.

[4] 刘笑萍,黄晓薇,郭红玉.产业周期、并购类型与并购绩效的实证研究[J].金融研究,2009(03):135-153.

[5] 张明威,李玉菊,缪艺韬,于佳春.基于企业能力视角的战略并购绩效评价——以美的集团并购德国库卡为例[J].商业会计,2019(03):39-43.