印染企业复产后新问题诉求调研

2020-06-04 09:44李鹏飞陈志华

染整技术 2020年5期

李鹏飞,林 琳,陈志华

(中国印染行业协会,北京 100742)

当前,我国疫情防控阶段性成效不断得到巩固,社会经济运行秩序加快恢复,企业复工复产稳步推进。中国纺织工业联合会复工周报调查数据显示,截至2020年4月3日12时,参与调研的28个重点纺织产业集群内的3 939 户规模以上企业中,已复工企业比例为98.8%,已复工人员比例达90.2%;规模以下企业中有6.4 万户实现复工,占集群规下企业总数的88.1%,规下企业复工人员比例为82.5%。调查数据表明,当前我国纺织企业复工复产形势总体保持平稳。

在国内疫情得以缓解的同时,国外疫情迅速蔓延,致使各疫情国家生产、消费萎缩,股市频繁震荡,贸易活动明显减少,全球经济衰退的风险不断积聚。对于外贸企业来说,上半场“缺人”,下半场“缺单”,复苏之路走得格外艰难。

为全面了解印染企业复工复产后的生产经营情况,厘清企业面临的问题及诉求,中国印染行业协会自4月9日起,面向重点印染企业开展“印染企业复产后新问题诉求”专题调研工作。截至4 月15 日,共收到49 份有效问卷,经汇总整理、综合分析后形成本报告。中国印染行业协会已将参与调研的印染企业生产经营动态情况、当前面临的主要问题、政策诉求及建议等材料提交中国纺织工业联合会,由中国纺织工业联合会统一向国家工信部、发改委等有关司局反馈,并提出政策、措施、建议。

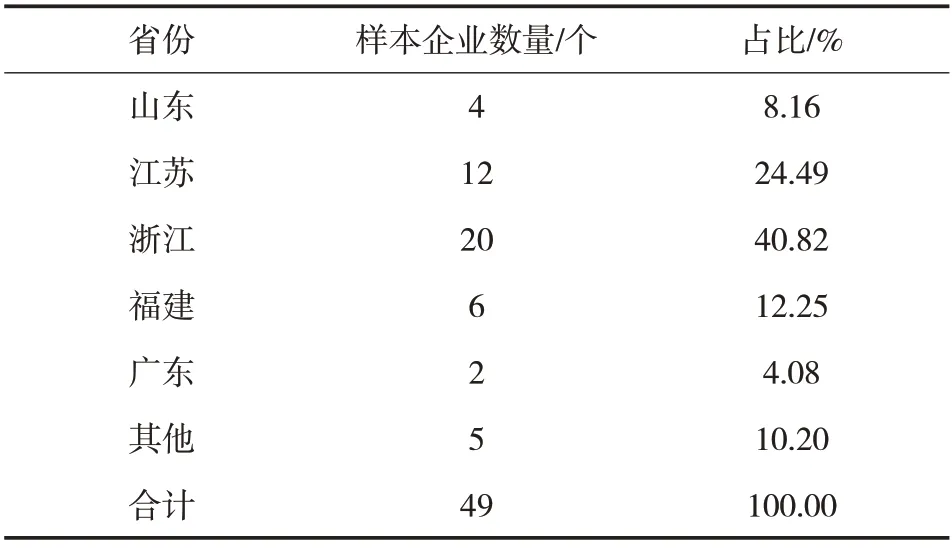

1 样本企业地区分布情况

从问卷反馈的情况来看,49家样本企业主要分布在东部沿海地区(见表1),其中浙江省企业最多,占比40.82%;其次是江苏省,占比24.49%。

表1 样本企业地区分布情况

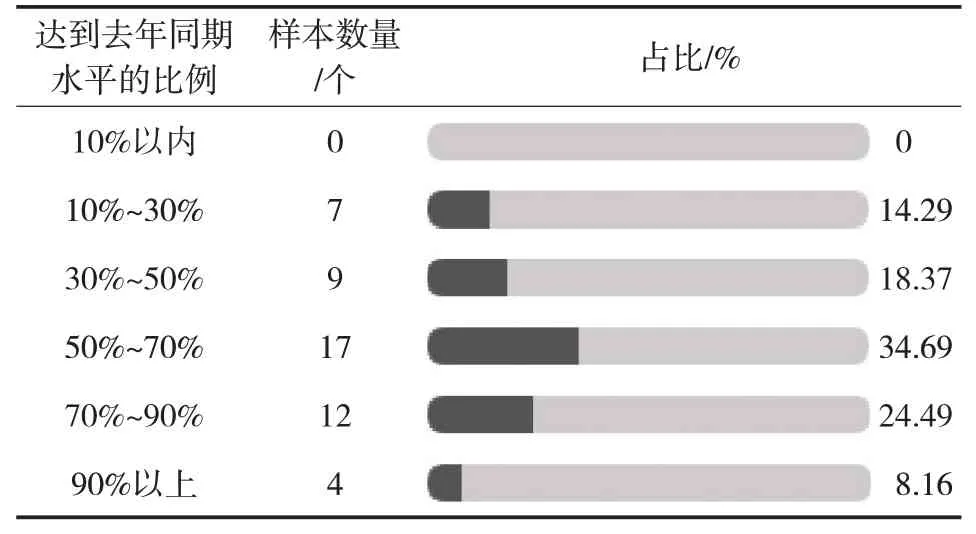

2 样本企业产能利用率情况

从问卷汇总信息可以看出,尽管参与调研的企业在国内疫情基本控制的形势下都已陆续复工复产,但企业当前的产能利用率整体水平偏低(见表2),超六成企业产能利用率未达到去年同期水平的70%。其中,达到去年同期水平50%~70%的企业比例最高,为34.69%;24.49%的企业达到去年同期水平的70%~90%,仅8.16%的企业达到去年同期水平的90%以上。可以看出,尽管已开工企业比例处于高位,但企业产能未得到充分利用,主要是因为大量企业出于稳定员工、履行社会责任考虑,在订单不足的情况下仍勉力维持开工生产。

表2 样本企业产能利用率与去年同期比较

由表3可知,样本企业4月份的产能利用率与3月份相比,65.30%的企业出现下降,其中降低30~50 个百分点的企业最多,占比28.57%;其次是降低10~30个百分点的企业,占比22.45%;12.24%的企业持平;22.44%的企业有所提高。

表3 样本企业4月份的产能利用率与3月份比较

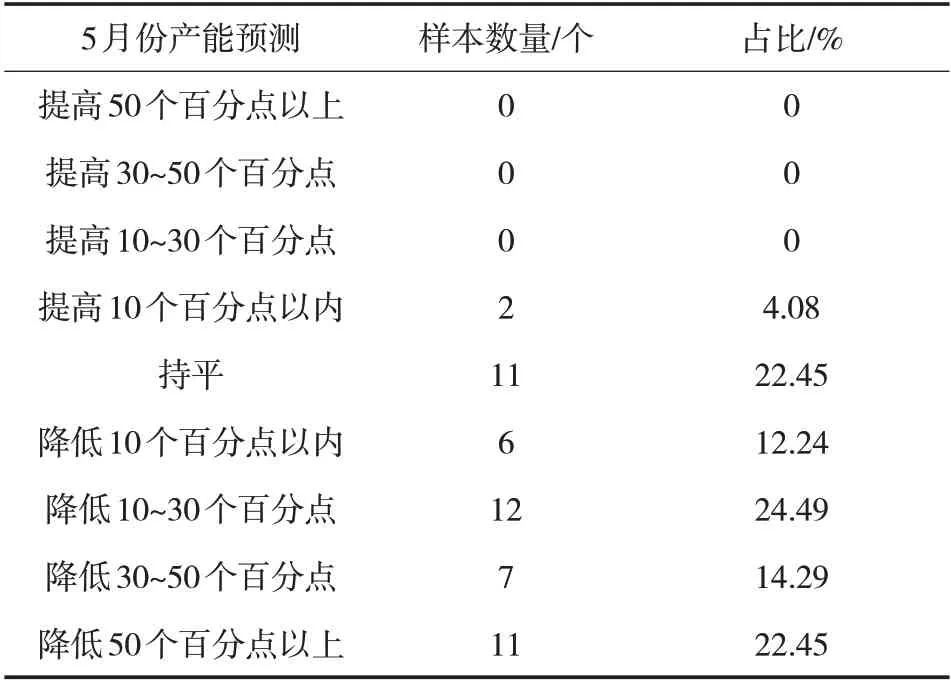

由表4 可知,超七成企业认为5 月份产能利用率较4 月份会出现下降。其中,预测降低10~30 个百分点的企业最多,占比24.49%;其次是预测降低50个百分点以上的企业,占比22.45%;同样有22.45%的企业预测5月份产能利用率与4月份持平;仅4.08%的企业预测会小幅提高,提高幅度在10个百分点以内。

表4 样本企业对5月份的产能利用率预测

3 样本企业产品销售情况

见表5,样本企业产品内外销情况。

表5 样本企业产品内外销情况

由表5 可知,参与调研的企业产品内销比例在50%~70%的占比最高,为22.45%;直接外销比例在10%以内和10%~30%的占比相同,均为26.53%;内销产品间接出口比例在10%~30%的占比最高,为30.61%。

3.1 内销情况

由表6 可知,样本企业当前的订单情况与去年同期相比大幅下降,24.49%的企业内销订单仅为去年同期水平的30%~50%,22.45%的企业内销订单为去年同期水平的50%~70%,仅20.41%的企业内销订单达到去年同期水平的70%~90%。

表6 样本企业内销订单与去年同期水平的比较

由表7可知,与3月份相比,超五成企业内销订单在4 月份出现下降,仅20.40%的企业4 月份内销订单有所提高。

表7 样本企业4月份内销订单与3月份的比较

由表8 可知,63.28%的企业认为5 月份内销订单比4月份会有不同程度的降低。其中,预测降低10%~30%的企业最多,占比16.33%;预测降低30%~50%和降低50%以上的企业占比相同,均为14.29%;28.57%的企业认为5月份内销订单会与4月份持平;仅8.16%的企业认为5 月份内销订单会提高,但预测提高比例均在10%以内。

企业内销订单调研结果表明,受年初国内新冠疫情影响,国内消费市场出现大幅萎缩,企业内销订单较去年同期相比有明显下降。

表8 样本企业对5月份内销订单的预测

3.2 外销情况

由表9 可知,30.61%的企业外销订单仅达到去年同期水平的10%~30%,22.45%的企业达到去年同期水平的30%~50%,只有6.12%的企业达到去年同期水平的90%以上。

表9 样本企业外销订单与去年同期水平比较

由表10 可知,与3 月份相比,超七成样本企业4月份直接外销订单下降,其中降低50%以上的企业占比最高,为26.53%;其次是降低10%~30%的企业,占比20.41%;仅6.12%的企业直接外销订单有提高。

表10 样本企业4月份直接外销订单与3月份比较

由表11可知,高达73.46%的企业认为5月份直接外销订单将会有不同程度的降低,其中预测降低50%以上的企业最多,占比36.73%;其次为预测降低30%~50%的企业,占比16.33%;22.45%的企业预测与4 月份持平;仅4.08%的企业预测有所提高。

表11 样本企业对5月份直接外销订单的预测

对企业外销订单调研结果表明,随着国外疫情进入高发期,国际市场短期需求冻结,采购意愿降低,出口企业面临国外买家大范围取消订单或要求延迟发货的困境,企业信心受到严重打压,企业经营压力持续增大。

3.3 主要外销目标市场

由表12可知,参与调研的企业外销市场主要集中在东南亚、北美、欧洲等地区,其中,出口东南亚地区的企业占比最高,为59.18%;其次为北美和欧洲地区,占比均为57.14%;此外还有部分企业产品出口至非洲、中亚等地区。

表12 样本企业外销主要目标市场

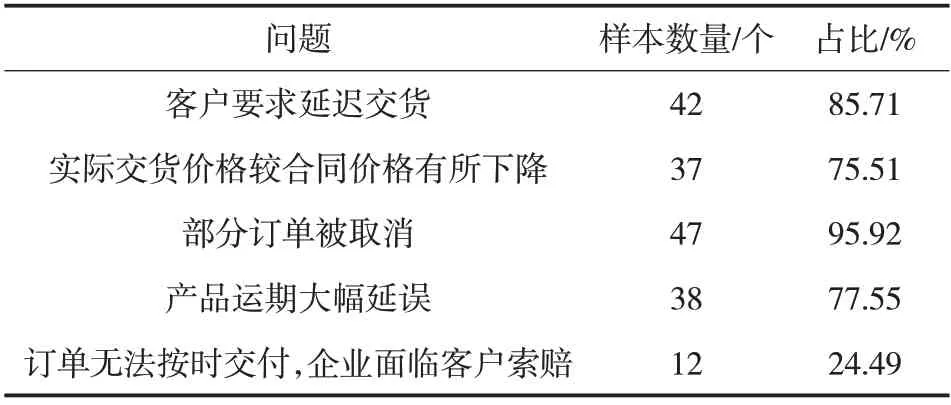

4 企业在销售过程中遇到的问题

由表13可知,部分订单被取消是当前企业在销售过程中遇到的首要问题,比例高达95.92%;其次是客户要求延迟交货,比例为85.71%;产品运期大幅延误和实际交货价格较合同价格有所下降也是企业面临的主要问题,比例分别为77.55%和75.51%。

表13 样本企业在销售过程中遇到的问题

以上问题对企业造成了较严重的经济损失,截至4 月15 日,直接经济损失在1 000 万元及以上的企业占比最高,为55.32%;损失在500 万~1 000 万元的企业比例为12.77%;损失在100万~500万元的企业比例为23.40%;损失在100万元以内的企业比例为8.51%。

5 当前企业产品价格或加工费情况

由表14 可知,与去年同期相比,近七成企业当前产品价格或加工费出现不同程度的下降,其中降低10%~30%的企业最多,占比36.73%;28.57%的企业与去年同期持平;仅2.04%的企业比去年同期有小幅提高,提高比例在10%以内。

表14 样本企业产品价格或加工费与去年同期比较

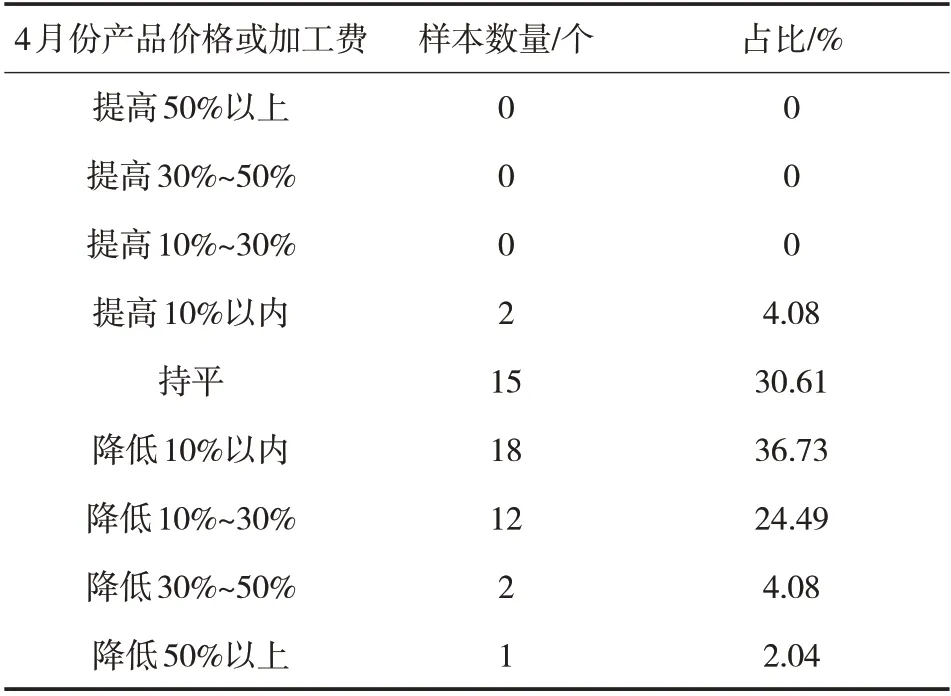

样本企业4月份产品价格或加工费与3月份比较见表15。

表15 样本企业4月份产品价格或加工费与3月份比较

由表15 可知,与3 月份相比,65.30%的企业4 月份产品价格或加工费有所下降,其中降低在10%以内的企业占比最高,为36.73%;30.61%的企业与3 月份持平;仅4.08%的企业较3月份有小幅提高,提高比例在10%以内。

由表16 可知,与4 月份相比,67.34%的企业认为仍会出现下降,其中下降比例在10%~30%的企业占比最高,为34.69%;30.61%的企业认为会持平;仅2.04%的企业认为会小幅上涨。

表16 样本企业对5月份产品价格或加工费的预测

对企业当前产品价格或加工费的调研结果显示,面临国内外产品销售同时出现萎缩的困境,多数企业被迫进一步压缩利润空间,以此来减少企业库存,抢夺有限市场,增加企业现金流,减轻企业运营压力。

调研结果显示,2020年以来,大多数企业国内、国际订单量均出现严重下滑,部分企业甚至出现无单可接的状况,有订单的企业也仅能维持1 个月或更短的时间。对于未来形势的预测,多数企业认为当前状况还会持续3~4个月,预计8~9月份情况会出现好转。

6 企业政策诉求

(1)希望进一步完善减税降费制度,加快落地执行出口退税、延期社保缴费等政策,降低企业融资成本,增加金融帮扶,将着力点放在保障企业生存上,让企业先活下来。

(2)加大对重点企业的扶持力度,尤其是以出口为主的企业,希望政府能给予适当补贴。

(3)出台一系列相关政策,刺激国内消费市场,扩大内需。

(4)鼓励校企联合,为企业培养输送高技能人才,对企业创新产品认证后实施补贴。

(5)希望尽快与国际沟通,开放港口码头,恢复国际物流业务。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

艺术生活-福州大学厦门工艺美术学院学报(2022年1期)2022-08-31

紫禁城(2020年9期)2020-10-27

中国电子报(2019年53期)2019-10-24

中国经贸(2017年19期)2017-10-24

中国市场(2016年50期)2017-04-06

中国经贸(2016年16期)2016-10-27

中外玩具制造(2013年9期)2013-12-16

现代商贸工业(2009年12期)2009-09-22