食品饮料行业上市公司绩效研究的文献综述

2020-08-03 01:56张跃琼史烁祺葛怡汝李丽乔娟

中国集体经济 2020年19期

关键词:上市企业

张跃琼 史烁祺 葛怡汝 李丽 乔娟

摘要:我國食品饮料行业在消费市场中占有重要的地位,而上市企业是食品饮料行业发展分析的重要指标,体现了整个行业的发展现状和未来的发展趋势。文章主要通过对食品饮料行业中上市企业的经营绩效分析所获得的相关成果进行文献综述,简要评析了总体研究现状,以期为该领域的进一步研究提供参考。

关键词:食品饮料行业;上市企业;经营绩效分析

一、引言

食品饮料行业每向前迈出一步以及各方面的革新,对我国经济发展,文化生活,社会稳定都有着促进的作用,尤其是在今天全面建成小康社会关键阶段,它的重要性则更加凸显。经过多年来不断地积累、探索、总结,我国的食品饮料行业各项机制已逐步完善,但在进步的同时,也不免存在一些问题。在市场背景下,本文通过对从中选取的部分国有食品饮料大类上市企业公司人员进行企业经营管理绩效评估分析,了解成为提高国有企业核心竞争力的关键要素,增强企业品牌引导效力,进一步优化完善目前我国国有食品饮料上市企业的整个产业链。为了更好地了解1990~2019年我国国内食品饮料领域企业经营发展的总体状况,以“中国食品饮料行业上市公司经营绩效”为搜索主题,以“期刊,硕士论文”为搜索范围内并进行模糊信息匹配进行搜索。收集了相关文献15篇进行详细综述。

二、文献综述

(一)食品饮料行业研究现状评述

我国食品饮料行业大多存在投入大产出低,生产效率低下,资源浪费严重,行业竞争严重,多而不强等问题进行分析研究。基于上述问题的讨论,集中国内外学者观点及相关论文,并围绕以下几点展开论述。

(二)关于企业经营绩效评价方法

1. 测度模型对企业经营绩效的评估

何枫,陈荣(2008)教授运用SFA模型准确测算了基于主营产品销售附加值和基于主营业务销售利润两个口径的中国企业经营效率。控制我国产业结构特征等重要因素,估计控制企业生产效率对实现企业经济价值的直接影响等等因素。

吉生宝,席艳玲(2011)充分运用数学DEA(Data Envelopment Analysis)教学方法。DEA是在多次开投多复生产的条件情况下用来测算一个DMU(decision making unit)系统相对效率的一种非线性参数效率评估计算方法。通过分析运用dmu的效率投入产出计算数据和其他数学效率规划计算方法,构成一个同时包含若干个DMU的平均效率线平面,然后通过计算并得出某个效率给定点在DMU之间相对于其他几个处于给定效率线平面的每个DMU的平均效率投入水平。这种方法更加侧重于变量稳健性的考察,相对前沿,可以综合环境变量因素分析问题。

2. 因子分析法对企业经营绩效的评估

因子分析的技术本质就是用少量化的因子法来描述许多数据指标或变量因素之间的相互联系,也就是将它们相关比较密切的几个指标变量一起归类到在同一个分类中,每一类中的变量就可以成为一个少量因子,以较少的几个少量因子可以反映原来的数据系统中的大部分相关信息。因子综合分析法不仅可以具有综合性质地分析复杂性的问题,将复杂性的问题分析简单化。目前,国内诸多学者采用此方法研究问题。

王婉芙(2018)中首先对分析选取的相关数据资料进行科学标准化分析处理,使其数据具有科学可比性,然后对其进行综合可行性数据分析,保证数据分析具有科学研究现实意义。其次,进行影响因子分析提取,提取中选出一个能够准确反映医药饮料食品行业整体经营管理绩效的企业主影响因子并对其进行准确命名,然后通过计算各企业主影响因子的绩效得分数并进行了排序。最后,将这些本次得分公司作为新的后续研究公司数据,对这些得分公司数据进行聚类分析,得出本次分类后的公司汇总分析结果,从而可以进行新的后续分析研究。

高晓娟(2013)中,对其经营绩效进行进行因子分析,提取综合绩效因子,对综合指标体系进行多元相关分析和多元回归分析。

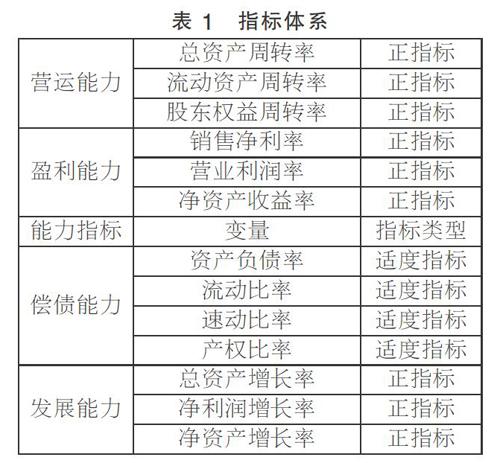

结合其他资料文献,可以依照以下步骤进行。第一步是可行性分析,Bartlett球形度检验法。球形度检验主要是用于检验数据分布以及各个变量之间的独立情况。第二步是因子提取解释与命名。通常可以命定四个主因子,分别为公司营运能力因子、盈利能力因子、偿债能力因子、发展价值因子,根据业绩得分对每个主收益因子业绩进行综合排序,最后可以得出每个上市公司的盈利因子并以总分与总并综合公司业绩进行排名。表1为选取的指标体系。

3. 聚类分析对企业经营绩效的评估

在经济领域中,聚类分析工具是针对细分行业市场的有效分析工具。寻找一个新的潜在应用市场、选择进行实验的主要市场,并将其作为多元分析的重点预处理。聚类分析简单明了,结果清晰。高晓娟(2013)基于因子分析的研究结果,对我国食品饮料包装行业现状进行了一系统聚类分析。文献中最早采用的方法是“平方euclidean距离”度量了组观测间的实际相似性,采用一种类似的平均法和其中的组内互相连接法对组进行了一次系统性的聚类。为企业经营绩效分析提供了科学的方法,具有一定借鉴作用。

(三)国内外关于经营绩效的研究分析

1. 国外企业经营绩效研究

国外对于企业经营绩效的研究开展较早,研究范围广,研究成果相对丰富,系统较为完善。

Venkatraman和Ramanujani(1987)认为公司的财务绩效、商业绩效和组织效应三方面的内容,可以较为客观地评价公司的整体绩效。

美国StemStewart咨询公司2004年提出了EVA(企业经济效益增加值法),这计算是一种基于税后当年营业利润收入与税后资本收益加权后的平均运营成本计算差额的中国企业年度绩效考核财务指标评定计算方法。

Borman和Motowido(1993)认为公司绩效应包括任务绩效和周边绩效。

Robertkaplan和Vidavidnorton(1996)近年发明了一种新的企业绩效评价计算方式——平衡绩效计分卡,包括企业财务管理角度,客户服务满意度,内部工作程序及其他组织的语言学习能力角度和企业创新能力发展角度四个基本方面。

学者如Andy Neely,Chris Adams则认为企业绩效的评价不存在一个普遍适用的方法,由于企业绩效本身具有多方面性,各种绩效评价模型和方法都是从不同角度对企业绩效进行衡量。另外,在发达国家,经过严格定量分析研究设计的企业绩效控制管理软件、绩效风险诊断管理软件已开始得到广泛商业用途。管理者不仅可直接从各种软件中实时得到关于说明企业员工管理绩效的各种优点和不足的各种总结性绩效报告,还能即可及时获知关于解决员工绩效管理问题的各种参考解决办法。

2. 国内企业经营绩效研究

近年来,我国的企业绩效评价的理论和方法也在不断发展完善。我国的《国有资本资金绩效评价规则》和《国有资本绩效评价操作细则》对当前国有企业的资本绩效评价工作进行了重新制定规范。之后的各相关主管部门不断在完善原有相关企业内部绩效评价标准操作规范细则的根本基础上对企业绩效评价标准体系指标进行了更新修正,使评价指标体系更科学,规范。

刘军琦、孙璐(2001)课题引进了当时国外率先推广使用的一种企业绩效评价分析方法绩效平衡评价记分卡,将各项绩效评价内容被划分为多层次综合进行了定量分析,提高了该课题研究评价方法的实际和可操作性,效果显著。

郭岚等人(2005)运用DRF(因子分析法)和数据包络分析法,将两者结合,以DEA为主要分析方法。通过对所有投入产出效益指标数据进行分析处理,将所有别的投入产出效益指标进行归结并形成很多分别具有准确性和经济应用意义的公共效益因子,接着通过利用基于DEA三个模型的统计算法得出各个别的决策管理单元的实际相对效率平均值,实现各自的决策管理单元的内在效益排序。

曹志红(2012)结合统计学和会计学的两科的知识,提出一种创新的分析思路和方法——三级指标评价方法,其对指标的层级进行严格的划分,对商业银行进行深入分析。

章爱文,陈庚岸(2013)提出资产负债率,每股收益,审计费用与财务重述都有一定相关度。

马爱艳等人(2015)选取2009~2013年沪深交易所上市公司食品饮料企业为样本,分析了企业社会责任与财务绩效的关系。

郭占海(2015)借助SPSS统计软件对样本数据进行了相关性分析、回归分析、单因素方差分析,此类实证分析易于上手,适合刚入职人员进行实操。

刘佳等人(2017)利用DEA模型,对食品饮料行业在境内上市公司中,具有代表性的15家企业的经营绩效进行分析,用Tobit模型探索企业经营绩效关键影响因素。

三、总结

结合其他文献研究,我国上市公司经营绩效分析目前多采用因子分析法和综合比率分析法,即通过数据指标模型选取和数据模型框架构建等来进行进一步数据分析。选择因子分析,首先对相关数据内容进行系统标准化分析处理;其次通过提取筛选出一个能够准确反映医药饮料食品行业整体经营管理绩效的行业主影响因子并对其进行综合定名,然后通过计算各行业主影响因子的绩效得分数并进行综合排序。最后,将这些分析得分数据作为新的市场研究结果数据,对所有上市证券公司数据进行聚类分析,得出所有分类数据汇总后的研究结果,并进行市场后续跟踪分析。指标体系主要可从其资产偿债服务能力、营运管理能力、盈利实现能力和具有发展价值能力四个不同方面对各变量的指标选取情况进行分析构建。通过公司资产负债率,流动比率,速动负债比率,产权负债率直接反映公司偿债业务能力;通过总公司资产权益周转率,流动资产权益周转率,股东权益资产周转率等等来直接反映一家上市企业公司的持续营运管理能力;通过销售业务净利率,营业业务利润率,净资产综合收益率等等来直接反映上市企业的持续盈利管理能力;总公司资产收益增长率,净利润收益增长率,净资产收益增长率等来反映上市企业持续发展盈利能力。经营绩效分析也可引用平衡记分卡这种新的绩效评价方法进行补充研究。

参考文献:

[1]何枫,陈荣.基于SFA测度的企业效率对企业绩效与企业价值的影响效果研究——来自于中国数个行业上市公司的证据2002~2006[J].金融研究,2008(09).

[2]吉生保,席艳玲.中国食品饮料行业经营绩效评价及影响因素——基于SORM-BCC和Malmquist的DEA-Tobit模型[J].上海经济研究,2011(09).

[3]王婉芙.我国饮料制造行业上市公司经营绩效分析——基于因子分析和聚类分析[J].河北企业,2018(08).

[4]高晓娟.上市公司营运资金管理效率与绩效的相关性研究——以食品饮料业为例[D].北京邮电大学,2013.

[5]evan,Ramanujani,N.Venkatraman. Planning system characteristic and planing effectiveness[J].Strategic Management Journal,1987.

[6]man WC,Motowidlo SJ.Explaining the Criterion to Include Elements of Contextual Performance[M].Personnel Selection in Organizations, 1993.

[7]ert SK,David PN.The Balanced Scorecard:Translating Strategy into Action[J].Harvard Business School Press Bpston, 1996.

[8]孙璐.基于平衡计分法的房地产开发企业绩效评价体系[J].华东经济管理,2001(02).

[9]勇,李志娟.基于因子分析与DEA方法的旅游上市公司效率评价[J].管理学报,2008(02).

[10]陈庚岸.上市公司财务重述影响因素分析——基于我国食品饮料行业的经验数据[J].财会通讯,2013(18).

[11]蒋志辉,李维.企业社会责任与财务绩效相关性实证研究——基于食品饮料行业上市公司的经验数据[J].财会通讯,2015(33).

[12]亚兰,刘兴华.基于DEA-Tobit模型的企业经营绩效及影响因素——以食品饮料行业为例[J].现代商业,2017(22).

(作者单位:甘肃农业大学財经学院)

猜你喜欢

中国集体经济(2016年34期)2017-01-05

商情(2016年43期)2016-12-23

现代经济信息(2016年27期)2016-12-16

财会学习(2016年19期)2016-11-10

中国市场(2016年30期)2016-07-18

中国市场(2016年18期)2016-06-07

现代经济信息(2016年6期)2016-05-31

科教导刊·电子版(2016年4期)2016-04-19