B公司被A公司并购财务协同效应浅析

2020-08-07 05:33陈宏斐黄春连谢余波

经济研究导刊 2020年17期

关键词:企业并购

陈宏斐 黄春连 谢余波

摘 要:从企业被并购角度分析财务协同效应,以新视角对被并购交易展開研究,使得研究结论更加全面。通过重点研究被并购公司获得的经济效益,结合宏观经济政策对微观企业行为进行了研究,拓展了宏观经济政策与微观企业投资行为的互动关系研究。

关键词:企业并购;财务能力;财务协同效应

中图分类号:F27 文献标志码:A 文章编号:1673-291X(2020)17-0154-03

在经济全球化和全球并购浪潮不断推进的大环境下,并购日益成为中国企业实现自身发展的重要战略选择,在企业发展中发挥着越来越重要的作用。

受行业大环境不利的影响,我国农业市场持续低迷,众多企业盈利能力每况日下,经营业绩直线下滑,经营困境与财务危机给企业的长久发展带来巨大的压力。B公司是典型的以农业为主营业务的企业,面对低迷市场环境,B公司做出了跨行业兼并重组的重大决策。它选择的并购对象是水利公司A公司。A公司主营水利工程建设、城市建设的资本运营和工程建设,处于极具发展潜能的水利建设产业,盈利能力和成长能力都非常强。全面地看,A公司通过并购可以以较低的成本快速进入一个全新的行业,而B 公司也可以借助A公司的平台和优势资源快速发展,因此此次预计并购发挥的财务协同效应是正面的。综合来看,对该案例的分析可以为拟合并重组企业更好地实现财务协同效应提供一些启示和目的。通过对此次被并购前后的财务协同效应研究可以得出这一行为给企业带来的正、负面影响。针对其产生的正面影响探索并购重组过程中的战略优势并积极推进,给予后继企业一些相对成功的借鉴经验;针对其负面影响深究其并购重组过程中的不足之处并给出合理建议。

一、财务能力分析

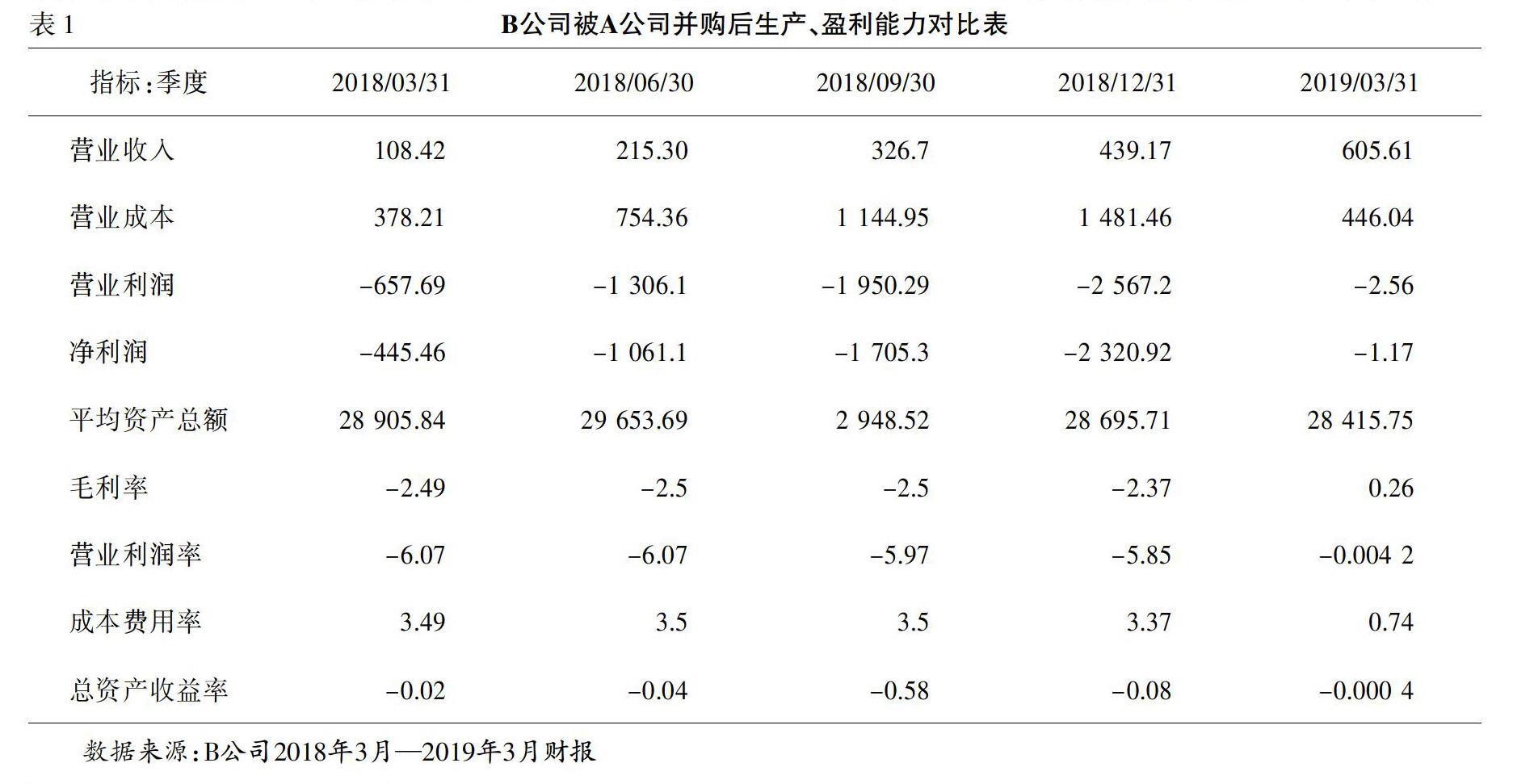

(一)生产、盈利能力分析

从表1可以看出,并购后的营业收入虽提升不多,但还是有所提高的,企业还依赖原来的农业业务,对并购资源的协调与整合力度不够,与A公司的业务往来扩大了,约定每周配送蔬菜,但由于未签订蔬菜采购合同,菜款一直未入账,预计四季度到账,相关房产收入由于合同未确定,做了相应账务调整。短期来看,并购后相应财务协同能力有所提高,且由于背靠A公司,融资能力增强不少。由表2可以看出,并购后果蔬与大米的销量增加不少,由于扩大了销售渠道,报废数量相应减少,说明并购带来的协同效应是正面的。

企业盈利能力指的是一个企业能够获得利润的能力,是一个企业的资金和资本增值的能力,同时也是指企业利用各项资产来获取利润的能力。

从表 1可以看出,B公司在被A公司并购前,其营业收入为215.30万元。在被并购后,B公司的营业收入由 2018 年一季度的约108.42万元增长到439.17万元,进而增长到 2019 年一季度的605.61万元,并购后B公司营业收入一直处于快速增长趋势。企业营业利润也由2018 年一季度的约为-657.69元增长到 2019 年一季度的-2.56万元,净利润也在并购后呈现逐季增加趋势。B公司在被A公司并购后毛利润水平较并购前来说有所增长,之后也呈现出逐季增加趋势,在2019年一季度剧增。并购前,B公司的营业利润率、成本费用率和总资产收益率都呈现出较为平稳的趋势。并购后,B公司的营业利润率、成本费用率和总资产收益率都呈现出逐季增加的趋势。营业利润率和成本费用率在 2018 年四季度均有所上升,这可能和并购后企业管理费用的增加有一定的关系。表1中的差额是由于销售费用与营业成本大幅增加,由于以前账务处理不当,人工费都放在管理费用中,故销售费用金额较少。2019年修正了过去账务处理不当的情况,各部门的人工费都放入销售费用中,成本也做了相应账务调整。

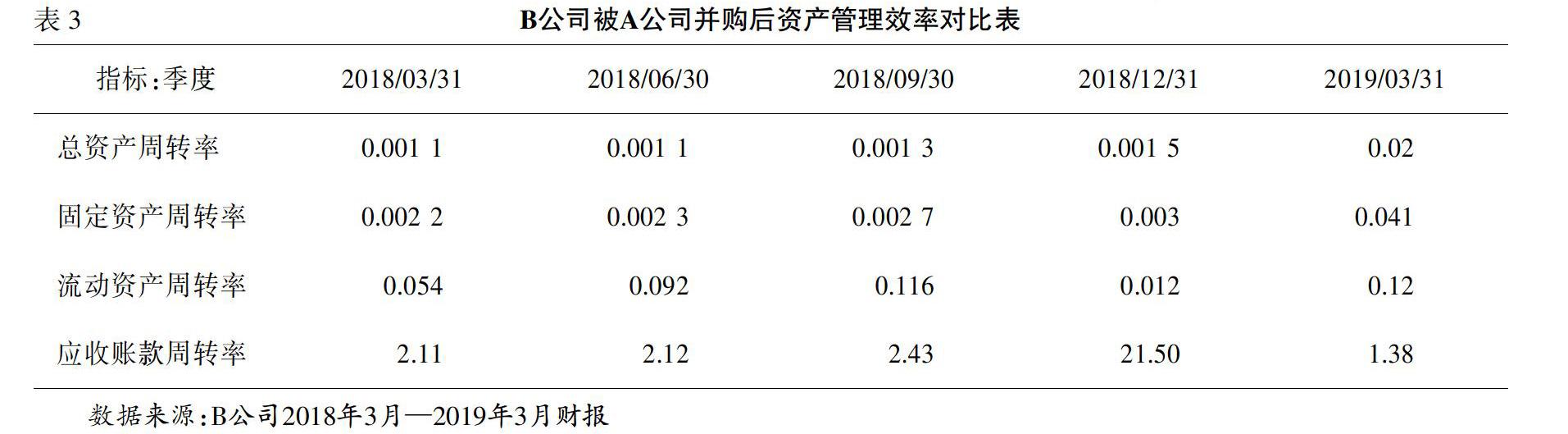

(二)营运能力分析

企业的营运能力反映出一个企业的资产管理水平,表3的各项指标可以看出,并购前B公司总资产周转率呈平稳趋势,且趋势较明显。但是,并购后,总资产周转率从2018年三季度一直呈现上升趋势,到2019年二季度已经上升到了0.02,说明B公司总资产周转能力在变好,从 2018年四季度起总资产周转率协同效应开始产生。

由表3可以看出,并购前B公司的固定资产周转率呈缓慢上升趋势,并购后固定资产周转率从2018年三季度开始呈加速上升趋势,四季度存货作为流动资产增加了2 000多万,周转率下降;2019年一季度上升,说明并购后固定资产周转率方面产生协同效应。并购前流动资产周转率呈下降趋势,且下降趋势较明显。但并购后,流动资产周转率从 2018 年二季度逐渐呈上升趋势,也说明并购后在流动资产周转率方面产生协同效应。并购前B公司的应收账款周转率呈平稳趋势。并购后应收账款周转率从 2018年三季度开始呈逐渐上升的趋势,到四季度猛增,也说明并购后在应收账款周转率方面产生了协同效应。

总之,B公司被A公司并购不管是并购前还是并购后,其企业的各项周转率均具有较大的变化,各项指标都有所提高,而且其变化趋势都呈现出上升的状态。这表明并购使得B公司整体的各项资产的周转率都有所提高,企业在并购之后更加优秀,初步显示出了一定的财务协同效应。

(三)偿债能力分析

本文选取流动比率、速动比率、两个短期偿债能力以及资产负债率来作为衡量企业偿债能力的指标。如果企业的偿债能力在并购之后都得到了增强,相关财务指标在并购之后不断增加,则表明在并购后,实现财务协同效应。反之,则说明没有。

由表4 可知,合并前2018年一季度至三季度B公司的该比率下降高达 42%,A公司的流动比率增幅较小;合并前B公司短期偿债能力并不强,合并后的B公司在该会计期间同比是增长的;虽然A公司流动比率降低,但是所降幅度很小。整体上看,B公司流动比率不高,偿债能力并不强,但比合并前还是有所改善。

速动资产是流动资产中流动性最强的资产。速动比率能更准确地反映企业短期偿债能力,其价值与偿债能力成正比,该比率最合理的数值应是 1∶1。合并前B公司在2018年一季度的速动比率较低,说明其短期偿债能力不强。合并后B公司的该比率均接近于0.13,速动比率有所提升,说明B公司在合并后短期偿债能力发展良好。资产负债率过高,企业的财务风险就越高。合并后的A、B两家公司的资产负债率均比有所降低。但是整体来看变化不大,说明合并后在一定程度上缓解了资产负债率过高的情况。

值得注意的是,随着并购的完成,原本的政府补助资金仍然占公司收入的大部分。这说明,虽然并购给公司盈利能力贡献了新的增长点,但是有些后劲不足,企业依然比较依赖原来的农业业务,对并购资源的协调与整合力度不够,以至于没有对新并购A公司盈利能力较强的水利建设业务给予太大重视,对此板块的经营和管理力度较弱,拉低了企业原本期望的向水利建设产业战略转型的推进效果。

二、研究结论与政策建议

(一)研究结论

可以看出,公司综合财务能力提升,公司现金流量水平增强,营业收入增加,节税效应未体现,由于B公司为农业公司,向税务部门申请了自产农产品免税优惠政策,故税费相差不大,基本不构成影响。综合上述结论得出,A、B两家公司并购的财务协同效应得到较好的体现,此次A、B两家公司合并达到了预期的效果。

(二)政策建议

1.把握并购时机,理性选择目标公司

B公司是一家以农产品为主营业务的农业公司。农业板块已经属于成熟业务,成长空间极其有限,仅以农产品为盈利来源的单一业务模式已经难以支撑B公司业绩需求。而A公司主营水利建设业务,下设水利工程建设和城市建设的资本运营和工程建设两大业务板块,拥有较大的经营规模、稳固的业务基础、合理的业务结构,发展前景一片光明。此次选择A公司投为目标公司,是因为看中了其在业务方向方面的优势。由于A公司产业正处于高速发展阶段,盈利空间广阔;成长潜能巨大,B公司被并购能够摆脱业务发展能力受限、业务模式单一的困境,从而快速实现多元化经营的战略目标,顺利进入市场前景广阔的农业产业,提升业绩水平,迈入公司发展的新阶段。这样并购的协同效应表现为,一方面,公司可以以较低的成本迅速获得由A公司產业带来的高收益;另一方面,可以利用A公司的优势协助B公司突破原有的资本限制,提高其资本运用效率,获得更广阔的发展空间,实现“1+1>2”的效果。

2.对B公司的建议

园区与村委成立合作社、引导开发、统一管理、互利共赢,助力乡村产业振兴,村民以“直接获利+间接获利”的形式享受旅游红利与更美好的生产生活空间。

品牌农业生产,旅游活动服务,空间租赁与经营,体验馆项目参与应做到:

(1)强强联合、借势借力,全方位提升现代农业园区综合竞争力。

(2)精心设计、高标准建设,打造一流生态湖泊景区。

(3)改造升级、提升三农,努力推动乡村振兴。

(4)对标一流、颐养结合,打造中部地区高端生态养生谷。

(5)资源整合、优势互补,树立新战略品牌。

猜你喜欢

现代营销·学苑版(2016年10期)2016-12-12

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

人间(2016年24期)2016-11-23

大经贸(2016年9期)2016-11-16

财会学习(2016年19期)2016-11-10

中国市场(2016年36期)2016-10-19