江苏省普惠金融指数测算及其影响因素分析

2020-09-02 06:55姜丽丽仝爱华胡志飞

商业经济 2020年7期

姜丽丽 仝爱华 胡志飞

[摘 要] 在分析江苏省普惠金融发展现状的基础上,测算江苏省2005年到2019年的普惠金融包容发展指数,发现江苏省普惠金融包容指数整体水平较高,尤其是苏南地区,苏北地区普惠金融包容发展水平有一定提升空间。在此基础上,运用江苏省相关数据构建计量模型,对影响江苏省普惠金融发展的因素进行分析,实证结果发现:经济发展水平、经济开放度、社会消费品零售、固定资产投资等变量与普惠金融发展水平正相关。可以从加大普惠金融政策扶持力度,提升经济发展水平、经济开放度、社会消费品零售、固定资产投资,提高互联网等信息化水平等方面入手,更好地促进江苏省普惠金融的发展。

[关键词] 普惠金融;普惠金融发展水平指数;影响因素

[中图分类号] F832.7[文献标识码] A[文章编号] 1009-6043(2020)07-0047-03

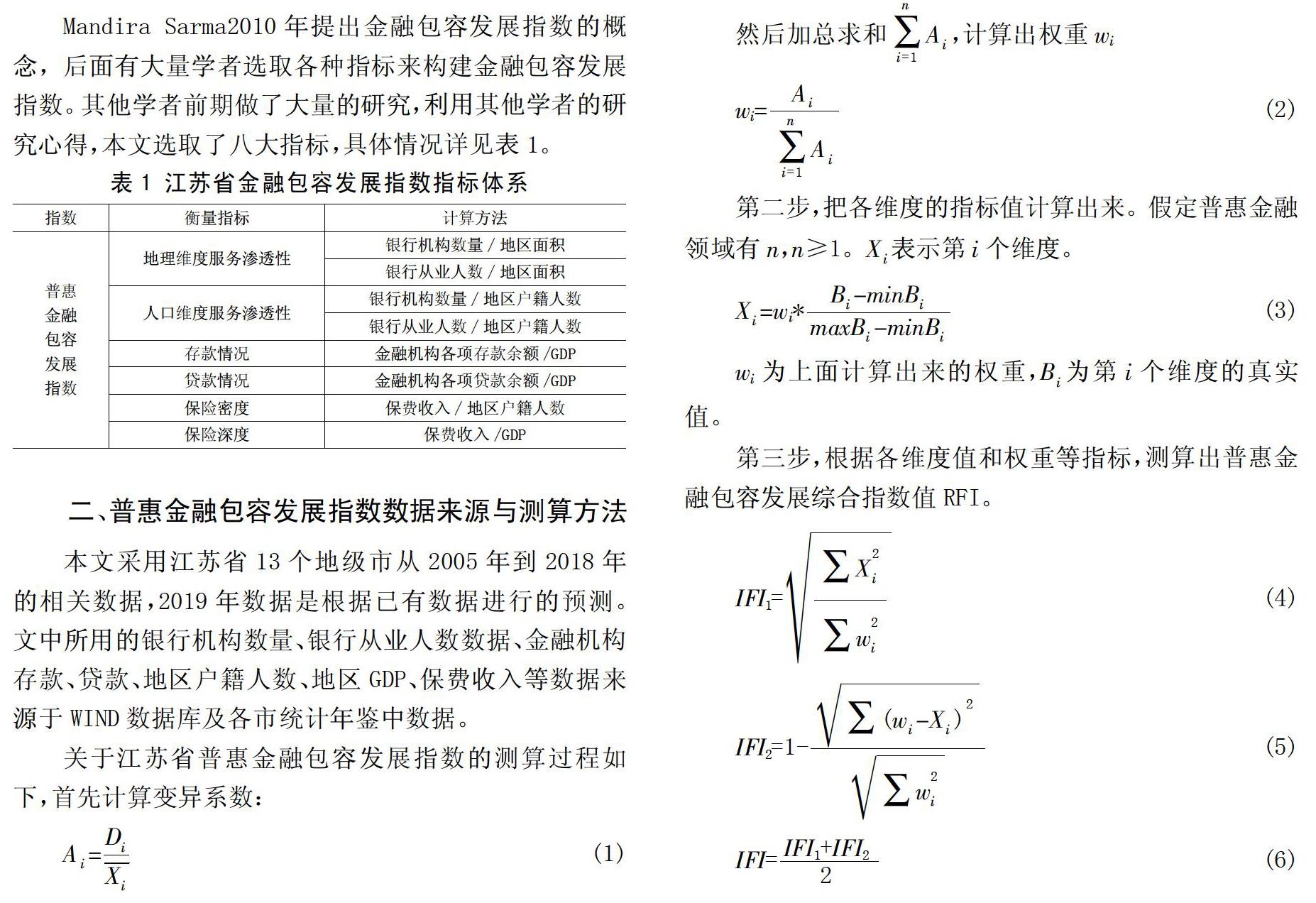

一、江苏省普惠金融包容发展指标选择

Mandira Sarma2010年提出金融包容发展指数的概念,后面有大量学者选取各种指标来构建金融包容发展指数。其他学者前期做了大量的研究,利用其他學者的研究心得,本文选取了八大指标,具体情况详见表1。

二、普惠金融包容发展指数数据来源与测算方法

本文采用江苏省13个地级市从2005年到2018年的相关数据,2019年数据是根据已有数据进行的预测。文中所用的银行机构数量、银行从业人数数据、金融机构存款、贷款、地区户籍人数、地区GDP、保费收入等数据来源于WIND数据库及各市统计年鉴中数据。

三、普惠金融包容发展指数测算结果

根据上面的公式测算出2005-2019年13个地级市普惠金融包容发展指数,具体情况详见表2。普惠金融包容发展指数越高,说明这一地区金融包容程度越高。本文设定普惠金融包容发展指数低于0.2,认为发展程度较低;在0.2-0.35之间,认为发展程度为中等;在0.36至0.5之间,认为发展程度为较高,大于0.5认为发展程度为高。不同地区普惠金融包容发展指数有一定的差距,详见图1。江苏省不同城市之间经济发展有一定差距,普惠金融包容发展指数差距也比较明显,苏南地区>苏中地区>苏北地区,具体情况详见图2。江苏省13个地级市普惠金融包容发展指数每年之间差距不是太大。

四、江苏省普惠金融包容发展影响因素分析

从表2可以看出对江苏省的南京、苏州、无锡等苏南城市整体水平较高,宿迁、徐州、淮安等城市整体水平较低。江苏省13个地级市普惠金融发展差异较大,经济发展和资源分配的地域不均衡性较为明显,苏北城市普惠金融包容发展水平有较大提升空间。为研究造成这种情况的原因,本文采用实证分析方法具体分析其影响因素。

(一)变量选取

普惠金融包容发展水平受到多种因素的影响,在其他学者研究的基础上及数据可得性选取变量如下,变量名称及计算方法具体见表3。为更好地对数据进行处理,对各变量取对数处理。

1.经济发展水平

经济发展水平(LGDP),人均GDP发展水平越高,越可以集聚更好的金融资源,对普惠金融的发展水平一定程度上产生了积极的影响。经济发展水平与普惠金融包容发展水平正相关。

2.信息化水平

信息化水平(LHL),在本文中用国际互联网用户人数表示,互联网发展迅速,创新形式的互联网+金融也增加了服务的供给,这样有了更简单快速的载体来提供金融服务。随着科学技术的发展,人们可以通过手机、电脑等设备直接获得金融服务。互联网普及率提高一定程度上可以帮助人们更好地获得金融服务,普惠金融的发展水平也就越高。信息化水平与普惠金融发展程度正相关。

3.城乡收入差距

城乡收入差距(LCX),这里选用城乡可支配收入之比表示。居民的收入逐渐提升,他们选择金融服务的空间会变大,也会获得更多的金融服务。一般情况下,城镇收入差距与普惠金融发展程度正相关。

4.城镇化率

城镇化率(LCZH),通常情况下,城镇化率越高越有利于普惠金融的发展。但是区域发展不均衡也会导致虚假繁荣,从而降低普惠金融水平,这时城镇化率与普惠金融包容发展水平负相关。

5.受教育程度

受教育程度(LEDU),本文用高等学校在校学生人数表示受教育程度。一个人的所受教育程度大小决定着其对金融服务的看法与认知程度,认知程度越高,越能将普惠金融运用自如。受教育程度一定程度上与普惠金融包容水平正相关。

6.政府扶持力度

政府扶持力度(LGOV),这里用政府财政支出占国内生产总值的比重来表示。政府的支持越大,普惠金融的发展就越快,政府扶持力度与普惠金融发展程度正相关。

7.经济开放度

本文用该地区的出口总额(LEXP)来表示对经济开放程度。一个地区经济开放度越高,越利于促进该地区经济的发展,进而也可以更好地推动金融的发展。经济开放度与普惠金融包容发展正相关。

8.人均社会消费零售总额

人均社会消费零售总额(LCON),社会消费零售总额越高越可以带动普惠金融的发展。社会消费零售总额与普惠金融包容发展正相关。

9.人均固定资产投资

人均固定资产投资(LGZ),固定资产投资总额越多,越有利于与金融机构共同开展金融服务,固定资产投资与普惠金融包容发展正相关。

10.交通便利

公路里程数(LROAD)表示各地区交通便利情况,交通设施便利有利于金融资源流入,而现实中交通越不便利的地方实际上更加需要普惠金融的服务,交通不便利的地方也有更好地人需要普惠金融提供服务。公路里程数与普惠金融发展存在着负相关情况。

以上各变量的数据来源于江苏省各年统计年鉴及13个地级市各年统计年鉴。

(二)实证分析

为了更好地比较实证分析结果的合理性,本文采用多元回归分析、固定效应模型及隨机效应模型来详细分析影响江苏省普惠金融发展的因素。模型如下:

Yi=β0+β1X1i+β2X2i+…+β10X10i+ui

其中:Yi为被解释变量为普惠金融发展指数IFI;X1i到X10i为解释变量,分别表示LPGDP、LHL、LCZH、LCX、LEDU、LGOV、LEXP、LCON、LGZ、LROAD。βi为各自变量的系数,ui为误差项,具体实证分析结果详见表4。

(三)结果分析

从表4的结果中可以看出,在不同的模型中,LPGDP、LCX、LEDU、LEXP、LCON、LGZ等指标对普惠金融包容发展具有正影响,LCZH和LROAD对普惠金融包容发展具有负影响。在固定效应模型中,信息化水平对普惠金融包容发展具有显著的正影响。政府支出在三个模型中表现不显著。人均GDP前系数为正,经济发展水平越高的地区,越有利于普惠金融的发展。信息化水平与江苏省普惠金融指数呈正相关,表明信息化水平的提高促进江苏省普惠金融发展水平提高。城镇居民收入相对农村居民收入提高,增加了存贷款需求,从而促进了普惠金融的发展,因而城乡收入差距与普惠金融包容发展呈现正相关。受教育程度的提高、经济开放度的增加、人均社会消费品零售增加、人均固定资产投资增加均有利于普惠金融包容发展。

五、对策建议

(一)加大普惠金融政策扶持力度

为更好促进江苏省普惠金融的发展,江苏省需要采取适当的措施来促进普惠金融的发展。譬如从政府政策性引导、中小微企业的发展、互联网的广泛应用等方面入手,适当利用财政激励、税收减免、财政援助等。利用金融环境来加强人均可支配收入促进居民收入的增长,促进小微金融机构的发展从而带动经济更好地发展。金融机构可以针对性地提供成本更低的金融产品,让金融服务在城市的可获取性上的差距逐渐减小。可以适当放宽信贷条件,为合适的农户、涉农小微企业提供贷款服务,政策激励。

(二)提升经济发展水平、经济开放度、社会消费品零售、固定资产投资

尽管近几年来江苏省经济增速保持在全国前列,全省总体上得到了一定发展和改善,但是人均经济总量还是比较低,而经济是影响普惠金融发展的一个重要因素。因此,协调区域经济发展,抓住江苏省所特有的优势发展地区的经济,政府可以通过制定优惠政策吸引外资进驻,大力支持江苏大数据、大生态、大旅游产业的发展,以此来改善和提升江苏省地区经济的发展条件和状况。可以通过提高经济开放度、社会消费品零售、增大固定资产投资等手段更好地推动经济发展。

(三)提高信息化水平

互联网具有成本低、速度快、交互性强及跨时空等特点,为经营主体针对性地构建互联网服务平台,整合现有金融数据,将互联网技术应用于金融机构,可以为江苏省经营主体提供便捷有效多元化的金融服务。可以充分发挥网络银行业务,实现零距离服务,把云服务和大数据运用到网络金融发展中,深入挖掘和分析客户信息,打破传统的网络金融现状,创建与O2O相结合的互联网+农村金融,使农村的资源与互联网相结合,降低需求与供应的盲目寻找。加强信息化建设可以增强居民金融服务的可获得性,比如金融机构可以依托大数据、云计算等新技术通过网上银行、手机银行等方式大力开展数字普惠金融业务。互联网可以利用大数据的优势建立多角度参考指标,对弱势群体和小微企业信用程度做出更科学、全面的评估。它能一定程度上控制金融风险,从而促进江苏省普惠金融的发展。

[参考文献]

[1]汤凯,田璐.包容性金融对农户收入的影响研究——以河南与江浙地区比较为例[J].河南工业大学学报(社会科学版),2013(3):6-11.

[2]田杰,陶建平.农村普惠性金融发展对中国农户收入的影响——来自1877个县(市)面板数据的实证分析[J].财经论丛,2012(2):57-63.

[3]仝爱华,姜丽丽,乔心阳.创业农户信贷需求及正规信贷约束影响因素——基于宿迁市C村53户创业农户的实证分析[J].江苏农业科学,2017,45(13):286-290.

[4]姜丽丽,仝爱华.家庭农场信贷需求及信贷约束影响因素的实证分析——基于宿迁市宿城区306家家庭农场的调查[J].农村金融研究,2017(7):72-76.

[5]杨帆.云南省普惠金融发展对城乡居民收入差距影响的实证研究[D].昆明:云南财经大学,2016.

[6]张满林,杨尚林.辽宁省普惠金融发展水平测度与制约因素分析[J].渤海大学学报(哲学社会科学版),2017(4):54-58.

[责任编辑:史朴]

猜你喜欢

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29