银行对中小企业信贷风险的量化分析及信贷决策研究

2020-09-10 07:22陈家峰陈思斌黄晓姗

商展经济·上半月 2020年10期

陈家峰 陈思斌 黄晓姗

摘 要:本文主要针对互联网和银行结合带来的高效益进行了相关研究。利用模糊综合评价、BP神经网络研究等方式对影响企业信贷风险、信誉评级、企业实力、供求关系等因素进行分析,研究银行如何调整信贷策略的问题。首先,企业实力主要包括财力、生产能力、技术水平、管理水平、销售能力等,利用进项和销项的价税合计、进项和销项的有效发票比例,建立模糊综合评价模型评价企业的实力。其次,利用进项和销项税有效发票比例,进项和销项税价合计波动范围,进项和销项税时间波动,评价企业供求关系的稳定性。最后,利用企业实力的评级和企业信誉的评级评价公司的信贷风险,在银行收益最大化时给出各企业的贷款利率和贷款金额。

关键词:模糊综合评价;BP神经网络;灰色系统预测;信贷策略

中图分类号:F830.5 文献标识码:A

DOI:10.12245/j.issn.2096-6776.2020.09.23

在实际社会中,由于中小微企业规模相对较小,也缺少抵押资产,因此银行通常是依据信贷政策、企业的交易票据信息和上下游企业的影响力做出评估,然后依据信贷风险等因素来确定是否放贷及贷款额度、利率和期限等信贷策略。向实力强、供求关系稳定的企业提供贷款,并可以对信誉高、信贷风险小的企业给予利率优惠。某银行对确定要放贷企业的贷款额度为万元,年利率为4%~15%,贷款期限为1年。首先采用遗传算法优化BP神经网络模型评价无信贷记录企业的信誉评级,以进项和销项有效发票比例、进项和销项税价合计四个指标作为输入参数,信誉评级作为输出参数,再选取100组数据用于网络训练,得出信誉评级,23组作为测试数据,然后对302家无信贷记录企业进项信誉评级,并根据模型做出信贷风险评级,在银行收益最大化时给出各企业的贷款利率和贷款金额。

1 问题分析

近年来,我国经济和科技发展迅速,使得金融领域也开始利用信息技术来发展,银行为获得较高的收益,使用大数据对中小微企业进行评估分析和贷款策略。由于商业银行在中小企业信贷方面的信用水平低、担保能力差、自有资金少、发展前景不清晰,企业的规模越小,其贷款申请被拒绝的比率就越高。具有固定供货商和销售方的企业,资金流动性得到保证,市场占有率稳定,对银行贷款有一定影响。银行最看重的是企业的信誉,企业的信誉好,银行更愿意贷款,相反,企业的信誉差,逾期次数越多,银行贷款意愿越下降。这些都是影响银行贷款的因素。但是根据贷款政策,银行每年需提供固定金额以上的贷款给中小微企业。只贷款给实力强的企业也不行,实力强的企业也可能信誉差,有些实力弱的企业反而信誉好。而银行的贷款利率也会影响企业是否对该银行贷款,银行为了吸纳更多优质的客户会提出更多的优惠政策。因此,银行需根据影响贷款的因素对企业进行信贷风险的量化分析,并依据企业的信贷风险分类做出合理的信贷决策。

2 模型的建立與求解

企业实力主要包括财力、生产能力、技术水平、管理水平、销售能力等。根据本文所提供的数据,选择使用进项价税合计、销项价税合计、进项有效发票比例、销项有效发票比例四个指标建立模糊综合评价模型,综合评价了各企业的实力。因素集是以影响评价对象的各种因素为元素所组成的一个普通集合,具体表示为,其中元素代表影响评价对象的第个因素。集合中不同的因素本身所表现出的模糊性不同。这里设评定企业实力的指标集为,按照次序,表示为进项价税合计,表示销项价税合计,表示进项有效发票比例,表示销项有效发票比例。评价集是评价者对评价对象可能做出的各种结果所组成的集合,通常用表示,,其中元素代表第种评价结果,可以根据实际情况的需要,用不同的等级、评语或数字来表示(注意下文中出现的和,表示个因素集,表示个评价集)。这里设评定企业实力等级的评价集为。分别表示前文中所提的A、B、C、D四个等级,其中A为企业实力最雄厚,而D为企业实力最薄弱。若因素集U中第i个元素对评价集V中第1个元素的隶属度为,则对第个元素单因素评价的结果用模糊集合表示为以个单因素评价集。组成矩阵,称为模糊综合评价矩阵。本文按表1给出上每个有序对(ui,vj)指定的隶属度。

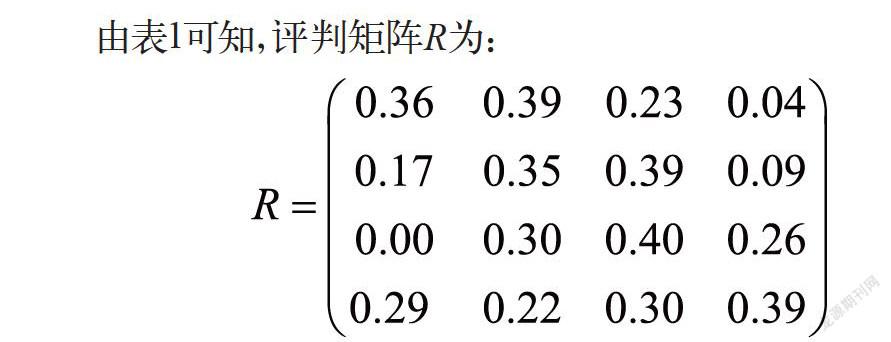

由表1可知,评判矩阵R为:

评价工作中,各因素的重要程度有所不同,为此,给各因素一个权重,各因素的权重集合的模糊集,用A表示:。为了评定企业的实力,企业的进项价税合计和销项价税合计应该占较大比例,而进项有效发票比例和销项有效发票比例应该占比较小的比重,取权数分配A=(0.35,0.35,0.15,0.15)。确定单因素评判矩阵R和因素权向量A之后,通过模糊变化将U上的模糊向量A变为V上的模糊向量B,即。被称为综合评价合成算子,这里取成一般的矩阵乘法即可。最后得到的模糊向量为。由计算结果可见,该企业的实力应被评为B级。利用上述评价体系,得到各企业的实力评价结果如表2所示。

企业的稳定性主要是根据进项和销项有效发票比例,进项和销项税价合计波动范围,进项和销项时间波动六个数据进行分析的。对于一个企业,当其供求关系稳定时,它具有固定的供货商和销售方,那么购方单位代号和销方单位代号就会相对比较稳定,进出货物的时间相对比较稳定,开票的金额也相对比较稳定。反之当上述六个指标出现了大幅度的变化时,就代表着企业的稳定性不足。

3 模型的求解

在研究企业的稳定性时,本文接着使用上面所用的模糊综合评价模型。企业供求关系稳定性的因素集为分别表示进销有效发票比例、进销税价合计波动范围、进销时间波动六个数据,评价集为分别表示A、B、C、D四个等级。对每一个企业样本进行单因素模糊评价,得到评价矩阵。最后,确定权数分配为A=(0.2,0.2,0.2,0.2,0.1,0.1)。最后通过模糊变化,将U上的模糊向量A变为V上的模糊向量B得到企业供求关系稳定性最终的分级结果。利用上述评价体系,得到了各企业的供求关系稳定性评价结果,如表3所示。

由于先前已经对所有的企业做出了企业信誉的评价,所以接下来只需对企业做信誉评价即可。在实际应用过程中,神经网络表现出较为强大的非线性映射能力,但是对于一般的求解问题,仍然具有学习收敛速度太慢、易陷入局部极小值、网络的拓扑结构不易确定等问题。

本文选用遗传算法来对BP神经网络模型进行优化,遗传算法本身具备比较完备的搜索能力,同时能够大大提高模型本身的求解能力,使得求解结果更加具有解释性。一直以来,遗传优化算法在模型的求解方法获得了很大的应用。

GA-BP模型是通过遗传算法对模型中基本的网络权值和阈值分别进行优化,使得模型在求解方面能够获得更好的预测效果。遗传算法在对于BP神经网络优化过程中较为复杂,过程包括种群始化、适应度函数选择、交叉操作和变异操作等步骤。

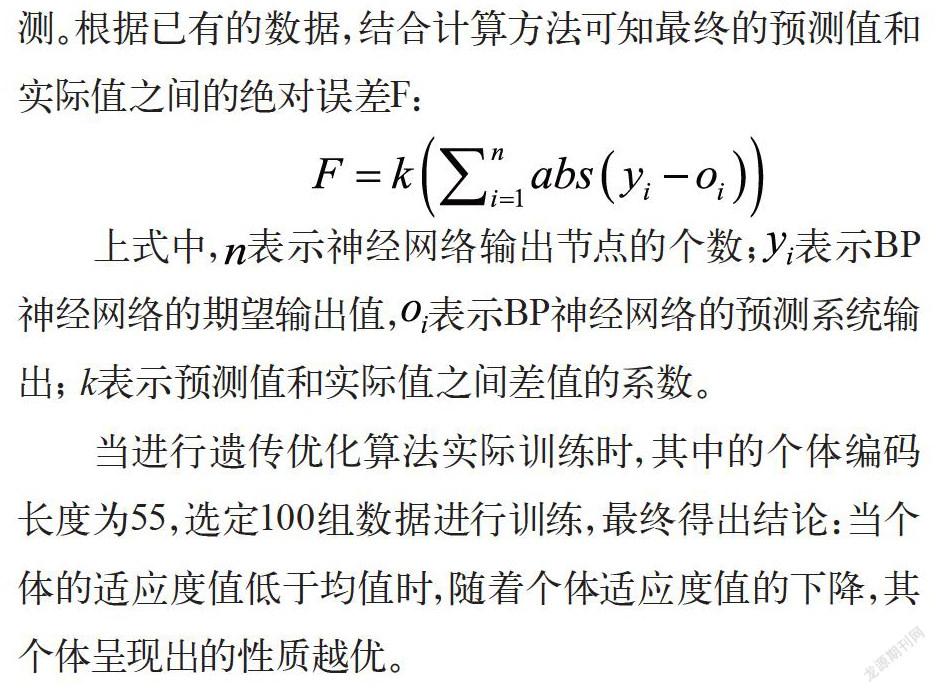

在编码的过程中,本文选择实数编码的方法以及实数串个体进行设定,设定模型的基本结构包括输入层、隐含层、输出层。根据已有的拓扑网络结构即可构建BP神经网络模型。原先根据个体对BP神经网络模型的初始值和阈值进行求解,并通过输入训练集的数据来进行系统预测。根据已有的数据,结合计算方法可知最终的预测值和实际值之间的绝对误差F:

上式中,表示神经网络输出节点的个数;表示BP神经网络的期望输出值,表示BP神经网络的预测系统输出; k表示预测值和实际值之间差值的系数。

当进行遗传优化算法实际训练时,其中的个体编码长度为55,选定100组数据进行训练,最终得出结论:当个体的适应度值低于均值時,随着个体适应度值的下降,其个体呈现出的性质越优。

4 结语

模糊综合评价方法在实际应用中呈现结果的形式是向量,向量作为矢量能够很好的衡量评价的效果,所以使用模糊综合评价可以对事物本身的性质进行较好的评价。为了评估无法用数据精确度量的信贷风险,本文选择使用模糊综合评价法,基于原来在模糊集合基础上的模糊综合评判方法,从多个指标入手,对于目标事物进行多层次综合性分析,使得评价结果充分可靠。本文以挖掘数据信息为主要内容,在简化模型的同时,未丢失有效数据信息,使结果更为精炼而不失准确。

参考文献

糜仲春,申义,张学农.我国商业银行中小企业信贷风险评估体系的构建[J].金融论坛,2007,(03):21-25.DOI:10.16529/j.cnki.11-4613/f.2007.03.004

李明.基于遗传算法改进的BP神经网络的城市人居环境质量评价研究[D].大连:辽宁师范大学,2007.

李华.基于一种改进遗传算法的神经网络[D].太原:太原理工大学,2007.

许雪燕.模糊综合评价模型的研究及应用[D].成都:西南石油大学,2011.

郑伟洁.灰色系统预测模型的构建及其实证应用[D].宁波:宁波大学,2014.

何金兰.基于中小企业融资业务的ZS银行信贷策略研究[D].兰州:兰州大学,2013.

黄静.基于模糊层次分析法的银行信贷风险量化研究[D].武汉:华中科技大学,2007.

猜你喜欢

考试周刊(2016年103期)2017-01-23

合作经济与科技(2017年2期)2017-01-03

现代经济信息(2016年27期)2016-12-16

价值工程(2016年30期)2016-11-24

艺术科技(2016年9期)2016-11-18

数字技术与应用(2016年9期)2016-11-09

软件导刊(2016年9期)2016-11-07

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

商(2016年6期)2016-04-20