运营管理视角下的无形资产价值探究

2020-10-14 14:15魏玉娟

科学导报·学术 2020年14期

魏玉娟

摘 要:将动态资源积累框架扩展到运营管理中,无形资产的价值日益成为竞争优势的基础。本文将浴缸比作无形资产,发现较年轻的资本资产的存量与无形资产的价值呈正相关,而无形资产的价值则随着较高的库存效率而增强。但是,我们还发现,资本资产的流动与无形资产的价值负相关,高生产效率进一步加剧了这种联系。我们的发现解释了运营管理如何在影响制造企业的无形资产价值中发挥重要作用。

关键词:运营管理;无形资产;资本资产;企业

1 背景

无形资产正日益成为众多公司竞争优势的基礎,它是通常是唯一可以随时间持续保持的竞争优势的真正来源。由于这些资产已成为美国和欧洲公司公司资产的主要部分,因此它们受到了学者和决策者的极大关注。这种特定的技术,积累的消费者信息,品牌名称,声誉和企业文化尽管人们越来越了解无形资产的驱动因素,但运营管理文献却很少注意解释运营管理在提高无形资产价值方面的重要作用[1]。管理者必须对支出流量做出决策,以在要素市场中获取资产,以积累库存导致交易优势的不可交易资源。

资本存量的动态积累为企业提供了必要的带宽[2],以支持驱动企业无形资产价值的运营活动。当前存量构成了较旧和较新的资本资产的组合,而较旧的资本资产则有助于维持运营和非运营能力的连续性和相互联系。由于流动资产的相互联系已经在公司的股票价格中得到考虑,因此,相互联系的新途径增加了无形资产的价值(即市值减去公司的账面价值)。

2 企业无形资产的价值变量

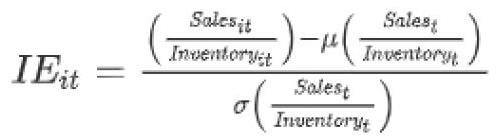

2.1库存效率

相对于竞争对手的库存衡量库存效率。其中,μ是行业在时间t(年)处的销售与库存比率,而σ是在时间t处该行业的库存销售的标准偏差。直觉如下:分子测量公司i的库存效率与平均行业库存效率的偏离程度。由于不同行业的库存效率不同,因此分子的差异通过行业中库存效率的标准偏差进行归一化。这样就可以标准化衡量各行业的库存效率。

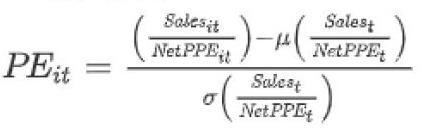

2.2生产效率

生产效率是指投资于不动产,厂场和设备的每一人民币所产生的销售额。类似于库存效率的度量,生产效率是跨行业可比的标准化度量。

2.3较年轻的资本资产

较年轻的资本资产的存量是PPE净额与PPE总额之比。简而言之,更高的价值表明资产越来越年轻。

2.4资本资产流量

资本流动是指企业投资于以增长为导向的资本支出相对于以维护为导向的资本支出相对于资产重置价值的每一人民币的投资程度。较高的值表示对增长型资本支出的投资更加重视,较低的值表示对维护型资本支出的更大关注。

3 动态资产积累模型

本文用浴缸模拟无形资产,建立动态资产模型,如下图所示:

浴缸中的水位代表资产总库存。资本资产总存量是旧资本资产和新资本资产的总和。较低的水层代表较旧的累积资产存量,该资产通过资产折旧从水桶中流出。积累的较旧资产的存量之间的联系更加紧密,是维持正在进行的业务活动的基础。但是,随着时间的流逝,这些资产会受到侵蚀,必须用新的资产补充库存。上层代表新资本资产的存量。新旧资本资产的相对比率是固定资产净值和固定资产除以固定资产总值或资产存量的更新。

由于资本资产构成了公司的核心运营基础架构,因此这些资产的动态积累对于维持其竞争力至关重要[3]。由于资本资产与公司内部和外部的资源紧密关联,因此,较年轻的资本资产的存量和资本资产的流动都至关重要。较年轻的资产储备可确保公司能够弥补战略差距并满足竞争需求。资本资产的存量老化表明企业应对竞争挑战的能力降低,威胁刚性增强,并降低了企业更新与企业内部和外部其他资源的相互联系的能力。由于无法立即创建大量的资产,持续的资本资产流动确保了公司继续专注于竞争力。

根据涵盖资产经济学的文献,企业会产生两种类型的资本支出-增长与维持资本支出。基于维护的资本支出为折旧支出。如果企业的资本支出等于或低于维护支出,则从长远来看,竞争优势可能会恶化,因为企业没有将资本支出用于建设工厂或升级机械。资本资产的流量是企业相对于资产重置成本每一人民币的折旧支出进行资本投资的程度。如果价值为正,则企业在决定更换资产时会分配更多资金用于新资本。相反,如果该值为负数,则企业会分配更多的运营支出来折旧以替换现有资产。负值表示对于企业的重置价值的每一人民币,企业用于折旧的资金要比用于新资本投资的资金多。因此,我们可以得到资本资产的流量与企业的无形资产价值呈正相关。在公司的资本资产(更新的,更高活力的资产)流动性更高的情况下,更高的生产效率水平表明该公司可能无法满足不断变化的市场或竞争需求。反过来,这降低了公司资产的无形资产价值,并导致资本资产存量较高的公司与其无形资产的价值负相关。

4结语

资金的流动确保了连续重组以及与其他资源捆绑的一致性。流动带来的更新速度或活力为要素市场提供了资源,以弥补战略差距并追求新的竞争力。较慢的资本资产流量可能会限制必要的重组不确定性以增加运营资产之间知识和技能的隐性性质,以及企业和供应链中更广泛的资源束。生产效率需要更高的相对效率,通过对路径的强烈依赖而发展起来的生产效率代表着深层的内在能力,可能无法通过增加资本资产的流量来完全帮助开发更高的无形资产价值。通过分析验证,我们最终得到较年轻的资本资产的存量与无形资产的价值呈正相,而资本资产的流动与无形资产的价值负相关。

参考文献

[1] 王爱国. 我的碳会计观[ J]. 会计研究,2012,5:3 - 9

[2] 曾尹,李树良,范莉莉等. 面向企业碳资产管理策略的多主体建模、仿真与异质性分析[ J]. 中国科技论坛,2017,7:87 - 96

[3] 刘鹤. 企业碳无形资产识别及其价值评估[D]. 成都:西南交通大学,2017

猜你喜欢

上海企业(2018年9期)2018-12-07

文艺生活·中旬刊(2016年11期)2016-12-13

经济师(2016年10期)2016-12-03

现代企业(2016年10期)2016-11-25

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

现代企业文化·理论版(2016年14期)2016-10-21

企业导报(2016年13期)2016-07-19

中国证券期货(2014年7期)2014-08-09

中国证券期货(2014年7期)2014-08-09