中国人身保险市场发展趋势和政策建议

2020-10-29 09:45王宏扬南京财经大学金融学院

营销界 2020年29期

王宏扬(南京财经大学金融学院)

■ 中国人身保险市场的基本情况1

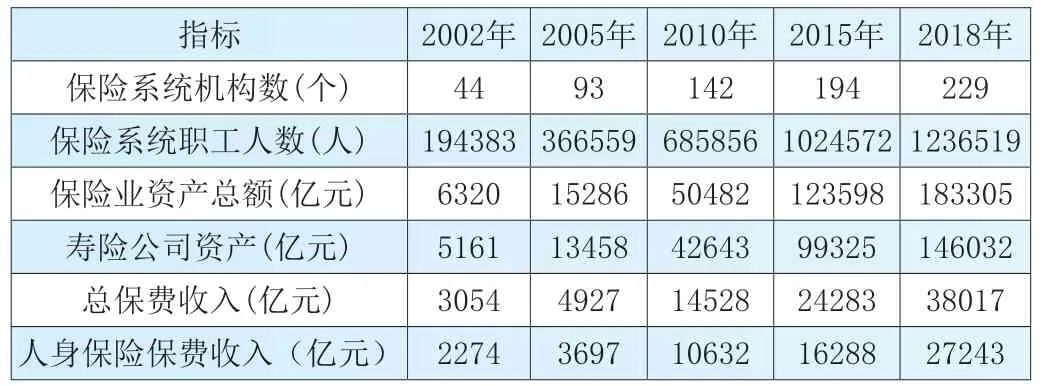

近些年我国保险行业经历了突飞猛进的发展。尤其是在人口老龄化、二孩政策、人口抚养负担日趋加重的情况下,人身保险的重要性愈加突出(王宏扬和樊纲治,2020)。表1 的数据显示,我国保险公司数量、保险从业人员、保险业资产总额以及保费收入都呈现出快速增长趋势。

表1 2002年-2018年保险行业统计数据

图1 是中国2000 年-2019 年人身保险密度和深度的走势情况。人身保险密度是指某地区的人均保费,而人身保险深度是人身保险的保费收入在GDP 中的占比。数据显示,人身保险密度从2000 年的78 元/人平稳快速地提高到2019 年的2214 元/人,尤其是2012 年之后更是表现出加速增长的趋势。而人身保险深度则呈现出曲折增长的趋势,2000 年仅为0.99%,经历了几轮增长与下跌,在2017 年达到了3.21%的历史高峰。总体来看,我国人身保险市场在近些年有着良好的发展态势,不仅人均保费水平有了明显的提高,而且人身保险市场在整个国家宏观经济增长中的重要性也不断增强。

人身保险包括寿险、健康险和意外伤害险,其中寿险的市场份额远超过健康险和意外伤害险的总和。表2 的数据显示,近些年人身保险市场的结构正在发生变化,其中寿险保费收入的占比从2011 年的89.4%下降到了2019 年的73.4%,而健康险保费收入的占比则从2010 年的7.1%上升到2019 年的22.8%,意外伤害险的市场份额基本保持不变。

表2 2011-2019年中国人身保险保费收入情况

■ 中国人身保险市场发展的政策建议

虽然我国人身保险市场已经有了快速良好的发展,但2015年CHFS 数据显示,参与商业保险的个人占比仅仅为8.5%。与其他发达国家相比,我国的人身保险的发展处于较低的水平。基于此,本文对人身保险市场的发展在以下方面提出了相关建议。

(一)把握当前经济形势,认清机遇与挑战

一方面,中国人口老龄化加剧、居民消费层次提高、中产阶级规模扩大、公众保险意识增强以及城镇化率提高等因素,都促使了更多的家庭试图通过人身保险为养老和医疗进行理财规划或者规避意外风险。但另一方面,虽然老龄化趋势下人身保险的重要性日趋凸显,但老年人口占比提高本身却意味着整个社会对人身保险形成有效需求的人数将会逐步地萎缩,可保人群的比例将会下降。保险公司和政策制定者在心态和思想上应该把握当前经济和社会发展形势,把握人身保险发展的机遇,同时充分认识到可能面临的挑战。

(二)调整保险产品设计,适应目标客户需求

在产品设计和目标客户的选择上,保险公司应当顺应当前人口结构的变化,考虑不同群体和不同家庭人口结构模式的需要。首先,家庭保障功能不断弱化,使得更多中青年人考虑通过年金保险、健康险进行养老和医疗规划;其次,由于老年人占比不断提高,保险公司应针对老年群体的特点多设计出一些更适合老年人参与的优质人身保险产品,如短期健康险、重大疾病险及住院医疗险、老年意外伤害险等产品;同时,保险公司应当充分考虑当下少儿人口数量较少的情况下家庭和社会对孩子健康和安全的关注,设计出更适合少儿投保的教育险、健康险、成长险等保险产品;此外,保险公司也应优化以“家庭支柱”的健康与寿命为标的保险产品,当“家庭支柱”遭遇疾病甚至去世的情况下,家庭的被抚养者或者被赡养者仍然可以通过接受保险公司赔付获得生活上的保障。(樊纲治和王宏扬,2015)

(三)提高大众金融素养,普及居民保险知识

在人身保险的普及和推广方面,可以通过提高老百姓的金融素养和保险知识,提高居民的保险需求:首先,对风险意识和保险观念的培养应当体现在中小学的基本能力教育中,使得风险意识和保险观念从小就扎根到孩子们的观念中;其次,在高校层面,不仅对金融保险相关专业的学生开设保险课程,还增设保险相关的公选课程或者讲座供其他专业的学生学习,提高金融或者保险知识的普及程度;同时,金融机构可以搭建更多与保险消费者进行沟通的渠道和平台,向客户群体提供金融知识学习的机会、提供保险方面的咨询服务。金融素养的提高和保险知识的普及在经济发展水平和保险发展水平相对落后的地区尤为重要,有利于人身保险的区域均衡发展。

(四)优化保险资金运营,实现资产保值增值

保险资金是资本市场的重要力量,大力发展人身保险、实现保险和资本市场的良性互动,不仅有利于保险资金的保值增值、缓解老龄化背景下的资金压力(刘娜和李玲龙,2005),而且有利于促进多层次资本市场的健康发展。我国资本市场的散户投资者占比很高,而保险公司作为机构投资者可以优化我国资本市场的投资者结构。保险资金是资本市场的长线投资主体,强调的是安全性、流动性和长期性,交易策略相对稳健,有助于提高资本市场的稳定性。而资本市场的稳定发展又会反过来为保险资金的保障增长提供良好的环境。

(五)加强保险行业监管,规范保险公司经营

中国居民对保险的不信任除了由于金融素养不高、缺乏对保险的认知外,很大程度上是我国保险行业在过去经营的不规范造成的。相比于同属于金融行业的银行和证券,我国保险行业的公众形象较为逊色。有些保险基层工作人员的专业素质不高,对保险消费者进行欺骗或者误导;有些保险条款的免责条款定义不清晰或者缺乏合理性,导致事故发生后理赔难。这些现象不利于保险行业良好形象的树立。保险公司自身经营的规范化和监督机制的有效性是保险行业进一步发展的基础和前提。

猜你喜欢

中国外汇(2019年20期)2019-11-25

今日中国·中文版(2017年10期)2017-10-25

现代营销·学苑版(2016年12期)2017-01-23

科学与财富(2016年18期)2016-12-22

合作经济与科技(2016年24期)2016-12-07

课程教育研究·学法教法研究(2016年9期)2016-06-21

商(2016年14期)2016-05-30

党政干部学刊(2014年11期)2014-11-28