基于空间网格视角的企业绩效影响因素的实证检验

——以中原地区房地产行业为例

2020-11-18 07:39林洁莹

长沙大学学报 2020年5期

林洁莹

(福建船政交通职业学院交通经济系,福建 福州 350007)

1 文献综述

近年来,国内外学者关于空间网格集聚对各行各业的影响及效应的研究已取得较大成就,他们普遍认为空间集聚效应影响各行各业的发展及财务绩效的各项指标.Den & Roeland认为网格集聚会造成地理上相关联企业间的相互影响,进而帮助企业取长补短,减少交易成本[1];Ben & Rabeau认为企业间的信息共享与沟通在网格集聚效应中发挥重要作用[2];曹丽莉认为网格集群内的企业应充分利用网格集聚效应带动其自身绩效发展[3];黄纯认为网格集群内企业间应共享信息网格、供应链网格、资金网格,企业间的信息、资金等均影响其自身绩效发展[4].关于企业绩效的研究,大多数学者侧重从财务及非财务指标两个视角展开相关研究.例如,Kaplan & Dess等学者从非财务指标的视角进行企业绩效的相关评价,认为市场份额、客户满意度、产品质量等非财务指标应是测量企业绩效发展的重点[5];李乾文和Brown & Butle则认为每股收益、投资收益率、现金流、净利润等财务指标对企业自身的绩效发展至关重要[7-8];也有学者从全面绩效指标的视角提出进行企业绩效管理的建议,认为应在传统财务及非财务指标的基础上加入其他主客观指标从不同层面、不同视角考量企业绩效[9].总之,关于企业网格集聚及企业绩效发展的研究已日渐成熟,但鲜有学者从网格集聚视角对企业运营与企业自身绩效间的关系进行相关分析.本文以已有的相关研究为基础,从网格集聚视角展开企业运营与其绩效间关系的相关研究,使企业绩效考核更真实、更合理.

2 空间面板模型的构建

2.1 核密度估值法

该研究方法为:结合选定的区域内样本数据,运用可视化方法研究变量的空间分布模式及特征,进而识别并表示出选定区域内的企业空间分布状况,该方法可直观、简洁地标识出选定区域内企业的集聚与分散状况[10].其具体公式为:

(1)

其中,k(·)为核密度函数,h为搜索阈值,n为样本数量,w为数据维度.

同时,当w为二维数据时,即可突破传统单维度尺度空间布局缺陷,进行区域内关联企业间不同空间尺度上空间格局的分析[11],即:

(2)

(3)

其中,α为样本区域面积,n为样本数量,D为样本间距离.

当H(D)=0时,相关企业间在空间上存在随机分布;当H(D)>0时,相关企业间在空间上呈集聚状态;当H(D)<0,相关企业间在空间上呈均匀分布状态.

当H(D)>0时,可依据H(D)与D检验企业在空间上的集聚格局,并根据置信区间(H(D)min,H(D)max)求得企业的集聚强度及规模,即用H(D)出现的第一个最大值测度企业的集聚强度,用此时对应的D值衡量企业集聚规模.

2.2 空间杜宾回归模型

空间杜宾面板回归数据是空间滞后模型和空间误差模型的一般形式.空间杜宾模型可有效捕捉不同变量所产生的外部性和溢出效应(Lesage & Pace, 2009).其基本形式为:

(4)

其中,θ和β是待估计的常数回归参数.对空间杜宾模型设定假设约束条件可将空间杜宾模型简化成空间滞后模型或空间误差模型.考虑两个假设条件:(1)H0:θ=0;(2)H0:θ+ρβ=0.检验假设条件(1)可判断是否将空间杜宾模型简化为空间滞后模型,检验假设条件(2)可判断是否将空间杜宾模型简化为空间误差模型.

2.3 空间权重矩阵的设定

在空间统计和计量中,对象的空间依赖关系可以用空间权重矩阵来表达.目前,空间经济学主要使用三种空间权重矩阵设定方法,分别是0—1空间权重矩阵、地理距离权重矩阵和经济空间权重矩阵.其中,0—1空间权重矩阵根据地理边界是否相邻设定,地理位置相邻的地区被赋予1,地理位置不相邻的地区被赋予0,即:

(5)

地理距离权重矩阵按两个企业间地表距离的倒数平方来设定,其实质是负相关距离,即用距离的递减函数值定义元素值,两企业距离越近赋予的权重越大,反之,赋予的权重越小,即:

(6)

其中,dij指i省与j省的省会城市之间距离.

本文中企业间经济活动不仅受空间地理距离的影响,而且还受企业财务发展水平的影响,故有必要将财务因素纳入空间权重设置中以更好反映客观现实.故经济空间权重矩阵就是在距离权重矩阵中引入经济财务因素,使用区域内人均收入水平差距的倒数来设置,区域内人均收入差距越小,企业财务水平越接近,赋予较大权数,反之则赋予较小权数[12].

3 空间杜宾面板模型的检验

3.1 企业空间集聚格局的时空演变

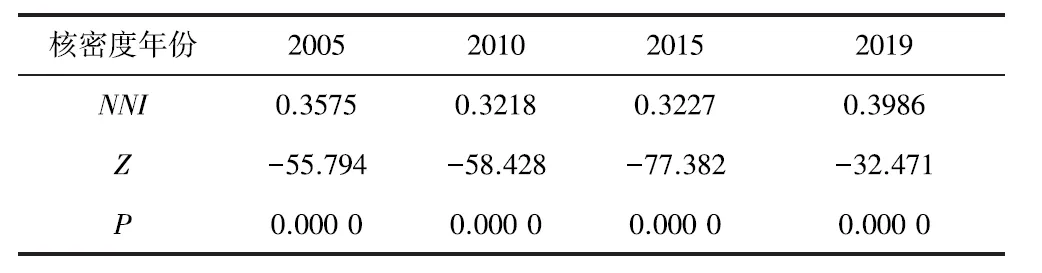

本文以搜索半径400km以内50家企业的2005、2010、2015及2019年数据为选取样本,采取核密度估计法从空间布局视角探讨这50家企业空间集聚格局的时空演变特征,得出其空间核密度分布指数如表1所示.

表1 中原地区房地产企业邻近点距离指数

最邻近距离指数表明中原地区房地产行业空间集聚近年来呈现从零星分布到空间集聚再到均衡发展的空间演变格局[13].2005年中原城市群区域房地产企业的最临近点距离指数为0.357 5,2010年和2015年则分别为0.321 8、0.322 7,相对于2005年,约下降3个百分点,表明中原地区房地产企业进一步集中,而2019年其最临近点距离指数为0.398 6,则表明房地产企业空间集聚程度较低,逐渐趋于均衡化.故中原地区房地产企业空间布局经历了从零星分布到连绵集聚到均衡发展的演变历程.

3.2 企业财务绩效影响因素分析

考虑到指标选取的系统性、全面性、可获得性及关键性等原则,再加上回报率、风险水平、偿债能力、外部市场环境等几方面衡量企业绩效的特定财务与非财务指标[14],选取企业间空间地理距离、资本回报率、资产负债率、区域内人均收入水平等几个具体的关键指标,分析了企业间经济活动受到的空间地理距离影响,并从企业发展水平的视角将衡量回报率、风险水平、偿债能力、市场份额等几方面的资本回报率、资产负债率、区域内人均收入水平等特定财务与非财务指标纳入企业绩效影响因素的实证检验框架,以全面反映空间集聚视角下企业的产业集聚度、资本回报率、风险水平、偿债能力、外部市场环境等因素对区域内房地产企业绩效发展水平的影响.

3.2.1 选取指标

本文选取中部地区房地产企业绩效水平(房地产企业财务总产值与从业人员数量比)为因变量,企业间空间地理距离、资本回报率、资产负债率、区域内人均收入水平等因素为自变量[15],采取空间杜宾面板模型展开中部地区房地产企业绩效水平的相关研究,以期通过空间杜宾面板模型检验影响中部地区房地产企业财务绩效水平的因素及各影响因素与企业绩效发展间的耦合程度.

表2 所选变量的定义及说明

基于数据可得性,选取区域内房地产企业财务总产值与从业人员数量比来衡量其企业发展绩效;用各房地产企业间的空间直线距离来衡量企业间空间地理距离;用区域内房地产企业销售额来衡量企业资本回笼情况,进而衡量房地产企业的资本利用程度,衡量其资本回报率;用各房地产企业负债总额占资产总额的比例来衡量资产负债率;用区域内人均GDP来衡量区域内人均收入水平.

3.2.2 构建模型

本文在借鉴国内外研究经验的基础上,选取中部七省50家房地产企业的绩效水平、企业间空间地理距离、资本回报率、资产负债率、区域内人均收入水平等变量指标,以50家房地产企业的面板数据为依据,采取空间杜宾动态面板数据模型展开中部地区房地产企业绩效水平影响因素及其动态耦合的相关研究[16],即:

FZJXit=α0+α1FZJXit-11+...+αnFZJXit-n+βKJJLit+γZBHBLit+ηFJit+λRJSRit+εt

(7)

其中,FZJXit为企业绩效水平,KJJLit为企业间空间地理距离,ZBHBLit为资本回报率,FJit为资产负债率,RJSRit为区域内人均收入水平,ε为残差项,i代表各省份,t代表各年份.

数据主要来源于各省份统计年鉴、各企业财务报表等.为了消除变量间的异方差和便于变量之间的长短期分析,本研究对各项指标作对数处理.本文的实证研究前期用Stata计算Moran值,后期主要借助Matlab 软件完成.

3.2.3 实证检验

(1)企业间空间相关性检验

面板模型进行空间回归分析前应先进行空间相关性检验,如果存在空间相关性,则应采用空间计量经济模型消除空间效应带来的估计误差.通过Moran值模拟发现:2005—2019年企业发展绩效水平间的Moran位大致在0.30~0.52的区间内变化,且均通过1%的显著性水平检验,表明企业间发展绩效水平存在较显著的空间相关性.从纵向来看,企业绩效的集聚水平随时间呈现一定的规律变化,在2010年形成一个“增长拐点”,2010年以前Moran值大都呈现增长之势,之后Moran值逐步下降或波动下降.

由表3可知,无论使用何种空间权重矩阵,自2005年以来,企业Moran指数均在1%的水平上显著为正,各企业间的绩效水平具有显著的空间依赖性,一个企业的绩效水平会受到邻近企业绩效水平的影响.同时,由于经济空间距离权重矩阵的指数值和显著性普遍高于0—1空间权重矩阵和地理距离权重矩阵,故可判断企业发展绩效的空间集聚主要体现在企业规模、财务指标等较接近的相邻区域间,且企业规模、财务指标等较接近的企业间更容易产生空间交互影响[17].

表3 企业绩效水平Moran指数

(2)各变量对企业发展绩效的效应检验及动态耦合分析

根据前文分析,本文适合采用固定效应的SDM模型,故对企业绩效的影响因素进行固定效应空间计量分析,如表4.

表4 空间杜宾模型估计结果

从表4可以看出,在所有解释变量的回归系数中,区域内人均收入的系数最大,表明区域内人均收入是推动房地产企业绩效水平提升的首要因素,空间距离的系数也较大,表明企业所处空间位置亦是推动房地产绩效水平提升的重要因素,所处空间位置是房地产企业绩效水平提升的部分原因[18].同时,房地产企业的资本回报率、资产负债率等对其绩效水平的影响亦有正向显著关系,说明房地产企业的资本回报率、资产负债率均会影响其绩效,并对周边区域起辐射作用.

表5结果显示,空间距离、资本回报率、负债率、区域内人均收入水平每提高10%,对企业绩效的影响分别为1.26%、0.81%、0.93%、2.63%.由于存在因变量和自变量的空间滞后项,直接效应中还包含了邻近企业的反馈效应,即邻近企业绩效发展水平和自变量对该企业的影响,反馈效应值应为表4中的估计系数与表5中各自变量的直接效应的差值,空间距离、资本回报率、负债率、区域内人均收入水平的反馈效应分别为0.017 6、-0.069 2、0.028 8、-0.009.从间接效应来看,空间距离、资本回报率、负债率、区域内人均收入水平每提高10%,对邻近企业绩效的影响分别为-0.042%、5.055%、2.147%、2.287%.直接效应和间接效应均充分说明,各自变量不仅对本企业的被解释变量产生影响,而且对邻近企业的被解释变量产生空间溢出效应.

表5 各变量对企业绩效的直接效应和间接效应检验

4 结论及建议

通过分析不难发现,中部地区房地产企业绩效水平受空间交互影响作用较为明显,未来中部地区房地产企业发展中不仅要重视本企业资本回报率、负债率等要素的作用,也要注意空间邻近企业相关政策变动的影响[19].同时,各企业在制定发展政策时,不仅要考虑资本回报率、资产负债率等财务指标对自身发展的促进作用,也要考虑自身相关政策对邻近企业的影响,从而有助于整个行业从发展层面建立宏观调控机制,避免各企业在提升自身发展的同时对邻近企业造成恶性竞争,进而促进空间邻近企业间的协调发展.

4.1 积极促进区域内房地产企业交流与合作,优化要素空间配置

上述研究表明,区域内人均收入水平、资本回报率等财务指标具有较显著的空间溢出效应,应充分借鉴发达国家和地区的先进经验,充分发挥区域内各房地产企业的比较优势,加强区域内各企业间的交流与合作,在区域范围内优化要素空间配置特别是优化土地资源的合理配置,完善要素流动机制,提高要素配置效率,推进房地产企业的土地、人员、资金等各要素在区域内自由流动,形成集约用地、集约用人这一“有集中的分散”管理模式[20],从而推动区域内各房地产企业间良性、健康、互动的发展格局.

4.2 高度重视房地产企业各要素的作用,提升财务绩效

实证结果表明,中部地区房地产各企业间的空间距离、资本回报率、负债率、区域内人均收入水平等指标均对企业绩效具有较显著的正向促进作用,同时邻近企业间各因变量亦互相产生空间溢出效应,高度重视企业间的空间距离、资本回报率、负债率、区域内人均收入水平等要素对其财务绩效发展的作用至关重要.今后应高度重视各要素在企业绩效发展上所起的作用,建立健全财务指标预算体系,打通财务与各部分间的沟通渠道,努力实现房地产企业经营预算的动态预测,努力提升资本回报率、负债率等各项财务绩效,积极发挥房地产企业财务驱动运营的绩效提升模式,形成企业良好的发展氛围[21].

4.3 充分考虑行业的宏观调控,完善市场供需机制

从供需均衡视角看,当前房地产市场之所以存在高库存、高房价的“双高”局面,根本原因仍在于其供需机制的失衡.在房地产市场上相关管理部门应从全局高度出发,有效进行宏观调控,充分考虑房地产企业区域辐射能力强的特点,努力建立供求总量基本平衡的格局,完善供需机制,实现市场微观调节为主、政府宏观干预为辅的管理模式,优化供给结构,完善价格、税收、利率、土地、融资等相关配套[22],从国家宏观层面、市场微观层面等多角度实现房地产市场供与需的有效衔接,实现高库存、高房价的双着陆.

4.4 努力构建房地产企业财务预警机制,完善内部资源管控模式

房地产企业大多是规模较大、资金链较长的集团化经营企业,在重视区域内房地产项目部发展运营的同时,应充分考虑项目部与集团公司间资金往来的有效控制,构建房地产企业财务风险预警长效机制,完善企业内部资源管控模式,对其资金进行有效管理,及时发现问题,提升应对突发事件的能力,提前做好优化与解决方案,实现各企业经营活动的健康运营.

猜你喜欢

当代陕西(2022年4期)2022-04-19

今日农业(2021年5期)2021-11-27

中国市场(2021年34期)2021-08-29

环球时报(2017-12-23)2017-12-23

读与写·教育教学版(2017年10期)2017-11-10

经济数学(2016年4期)2017-01-18

海外星云(2016年7期)2016-04-27

科教导刊(2015年36期)2016-01-13

南都周刊(2015年4期)2015-09-10

南都周刊(2015年3期)2015-09-10