企业社会责任、投资者异质信念与融资约束

2020-12-14 03:48张多蕾胡公瑾

商业研究 2020年9期

张多蕾 胡公瑾

内容提要:本文以我国沪深两市2009-2016年A股上市公司为研究样本,实证检验企业社会责任与融资约束以及投资者异质信念之间的关系。研究发现:企业社会责任可以负向作用于投资者异质信念,企业积极承担社会责任,将促进企业降低投资者异质信念程度;投资者异质信念正向作用于融资约束,企业面临的投资者异质信念程度越高,由此带来的融资约束越严重;企业社会责任可以负向作用于融资约束,企业承担社会责任有利于缓解企业面临的融资约束困境;投资者异质信念是企业社会责任作用于融资约束的中介变量。研究结论表明,应当加快完善相应的法律制度,提升企业的社会责任意识,加强投资者信息识别能力。

关键词:企业社会责任;投资者异质信念;融资约束;中介效应

中图分类号: F832 文献标识码:A 文章编号:1001-148X(2020)09-0132-10

新常态下,我国企业增强外源融资能力,进一步缓解企业的融资约束,对企业实施供给侧改革无疑是一个重大支持[1]。企业积极承担社会责任,在一定程度上有利于企业财务、声誉等信息的传递,以便能够被资本市场识别,进一步优化企业的信息环境,提升企业整体的融资能力[2]。但投资者并非均具备“同质”的“理性”特质,他们往往对同一信息有不同的理解和解释,对目标企业会形成非一致预期,由此产生异质信念问题[3],加剧了信息的不对称,增加市场的不确定性,降低投资者的投资热情,从而增加企业融资约束程度。而企业通过积极承担社会责任,并且及时披露相关信息,可以在一定程度上缓解信息的不对称,促进投资者从“异质信念”向“同质信念”转化,进而降低市场的不确定性,增强投资者的投资自信,从而缓解企业融资约束问题。

以上分析表明,企业履行社会责任可以影响企业融资能力。而且,企业通过积极履行社会责任进而降低投资者的异质信念,可以缓解企业的融资约束问题。然而,目前的研究文献主要集中于企业承担社会责任对融资约束的影响,忽视了市场中投资者异质信念的潜在作用。对我国上市公司而言,资本市场信息不对称会导致不同程度投资者异质信念,必将对企业重大融资活动产生影响。因此,进一步厘清企业社会责任、投资者异质信念以及融资约束三者之间的关系,对于通过实施有效的微观政策缓解融资约束,进而实现企业转型升级具有重要意义。

一、理论分析与假设提出

(一)企业社会责任与投资者异质信念

企业社会责任信息报告能够传递企业社会责任的表现信息,能够在一定程度上弥补单纯的财务信息无法充分反映企业发展价值的不足,便于投资者将企业的传统财务信息与外部市场绩效、企业环境以及社会价值等非财务信息结合起来[4],降低信息不对称因素的影响,使得投资者能够全面对企业进行评估。企业通过提高准则执行力承担社会责任,可以有效规范企业内部发展过程,提高会计信息质量,提高信息透明度,抑制可能由企业社会责任导致的信贷资金错配现象,向投资者传递企业良好运作的信息,从而使投资者获得综合评价企业的依据,减少由于相关信息的缺失造成不同投资者之间的意见分歧,降低外部投资者对企业股票未来预期的异质信念。此外,基于企业社会责任信息披露视角研究股票价格波动,发现企业社会责任信息的披露程度会显著负向作用于股价波动率幅度,投资者依据充分的财务信息以及上市企业披露的社会责任非财务信息,可以明显降低其与企业内部人的信息不对称造成的不利影响[5],从而使投资者能够在理性分析的基础上形成较为统一的判断,投资者之间的信念差异化得到减小。基于此,本文提出以下假设:

H1:企业社会责任与投资者异质信念负相关,企业承担社会责任越多,投资者异质信念程度越低。

(二)投资者异质信念与融资约束

通过媒体关注度研究社会责任信息披露意愿及披露水平,表明媒体关注能够显著提高企业自愿性披露社会责任信息的意愿水平,从而使投资者能够及时获得进行未来投资决策的参考依据,减少个人投资者的盲目投资和机构投资者的从众投资行为。在现阶段主要股票市场上,投资者异质信念依然普遍存在,严重的异质信念问题不利于稳定市场收益,可能招致更大的投资风险[6],因而出于谨慎性的考虑,投资者往往会减少对企业的投资,那么企业寻求发展资金将面临更大的融资难度。并且,李维安等(2012)[7]也通过分析公司治理、投资者异质信念与股票特质风险的关系得到了投资者异质信念程度的降低有利于减小股票投资风险的结论,增强了投资者投资自信。由于无论是在理性还是非理性的条件下,信息获得难易度和个体的理解特质都使得投资者异质信念广泛存在[8-9],企业的外部投资者与内部投资者所获得的价值信息差别更大的时候,形成的异质信念程度也就越高,即使企业的发展前景很好,当企业在向外部寻求融资的时候,外部投资者由于无法准确做出投资判断,其必将谨慎对待目标企业的各项投资。跨出融资理论的同质信念假设,以异质信念影响分析融资决策同诸多投资者与管理者信念的关系,发现投资者异质信念程度会随着投资者对于管理者的信念离差的增加而提高,企业也更倾向于选择股权融资方式获得资金,而且投资者异质信念越大,选择股权融资方式筹资的企业也更容易产生过度投资行为[10],从而影响企业的资金运作结构。此外,由于异质信念会对股票的价格行为产生影响,但技术分析在这个过程中的影响更强,股票价格在异质信念的影响下会加大与内在价值的偏离程度,无论偏离方向以及偏离程度如何都无法准确客观反映股票内在真实价值,从可持续发展的长远目光来看,投资者无法统一准确评判企业发展的具体状况,将会产生异质信念,不利于企业从投资者一方获得再融资。基于此,本文提出以下假设:

H2:投资者异质信念与融资约束正相关,投资者异质信念程度越高,融资约束程度越高。

(三)企业社会责任与融资约束

企业社会责任伴随着经济和社会的持续发展,不断得到认可和推广,全球企业也逐渐意识到社会责任的重要性并将其纳入企业日常经营管理和组织战略中[11]。企业在发展过程中遇到融资压力较大的时候,为了取得投资者的信任以便及时获得资金进行投资,往往会更倾向于披露完整的社会责任信息报告[12]。如果企业坚持履行社会责任在一定程度上也会不断促进利益相关者的利益增长[13],而且在这个过程中,出于长期发展战略的思考,具有延续性的企业社会责任能够让利益相关者相信企業良好的发展规划和发展前景,面临的融资约束也将更低;相比较而言,当企业社会责任具有延续性以及与非政府组织关联更紧密的企业,融资约束缓解效应的持久性会更好,且无论是在股权融资渠道还是债务融资渠道中产生的效果都比较显著[14]。另外,企业以慈善捐赠等方式履行社会责任,也会为企业获得进行长期信贷融资的机会,相比而言,融资约束程度越高的企业,这种方式所产生的融资约束缓解作用越突出,能够促进企业经营业绩的优化发展[2,15]。从产权异质性角度考虑企业社会责任与融资约束的关系,可以发现企业社会责任信息的披露能够缓解企业的融资约束,而且这种影响在民营企业中更加突出,在国有企业中并不十分明显[16]。进一步从民营企业社会责任视角展开的研究表明,企业社会责任的履行能力越高,民营企业获得贷款会更容易,而且良好的社会责任表现有利于企业建立有效的政治关联,从而给企业带来长期贷款的融资便利[17]。通过采用随机前沿分析方法研究企业社会责任与非投资效率的关系,也可以发现企业社会责任表现越好,外资的融资缺口就越小[18],从而更有利于企业获得外部融资。由此,本文提出以下假设:

H3:企业社会责任与融资约束负相关,企业承担社会责任越多,融资约束越小。

(四)中介因子—投资者异质信念

企业社会责任已成为影响投资者全面评价企业发展状况、潜在收益和获利水平的重要依据,对企业取得融资的影响越来越明显。为更好揭示企业社会责任与融资约束二者之间的作用机理,需要探索可能与之相关的中介变量。由以上分析可以发现,企业通过承担社会责任并披露相关责任信息,有利于减少投资者之间以及企业内外部之间的信息不对称性,从而使投资者的信念趋于一致,有利于降低企业的融资约束。而且企业通过提高履行社会责任的水平能够负向影响投资者异质信念,投资者异质信念的程度与企业融资约束的程度具有同向作用变化趋势,在企业完善社会责任承担机制的过程中降低投资者异质信念能够缓解企业的融资约束。基于此,本文提出以下假设:

H4:投资者异质信念是企业社会责任影响融资约束的中介因子,企业社会责任通过影响投资者异质信念从而作用于融资约束。

二、研究设计

(一)样本选择与数据来源

本文的样本区间取自2009-2016年我国沪深A股上市公司。在初始研究样本基础上,本文按照如下原则进行了相应的数据处理:(1)将样本中所处金融行业的样本数据剔除;(2)将非正常经营的ST、PT类样本数据剔除;(3)将样本回归过程中数据缺失的样本剔除;(4)为确保数据回归的科学性和合理性,尽量降低极端值的影响,对所选样本中所有连续变量进行了1%水平的Winsorize处理。最终经过以上步骤的数据处理,得到4310个有效观察值。

本文进行检验的数据主要来自于CSMAR数据库及RESSET数据库。其中,企业社会责任的度量指标来源于润灵环球企业社会责任报告;公司研究系列中的个股交易数据、各分市场数据所需数据来源于锐思数据库中的股票板块;财务相关数据及其他控制变量均来自于国泰安数据库。

(二)变量定义

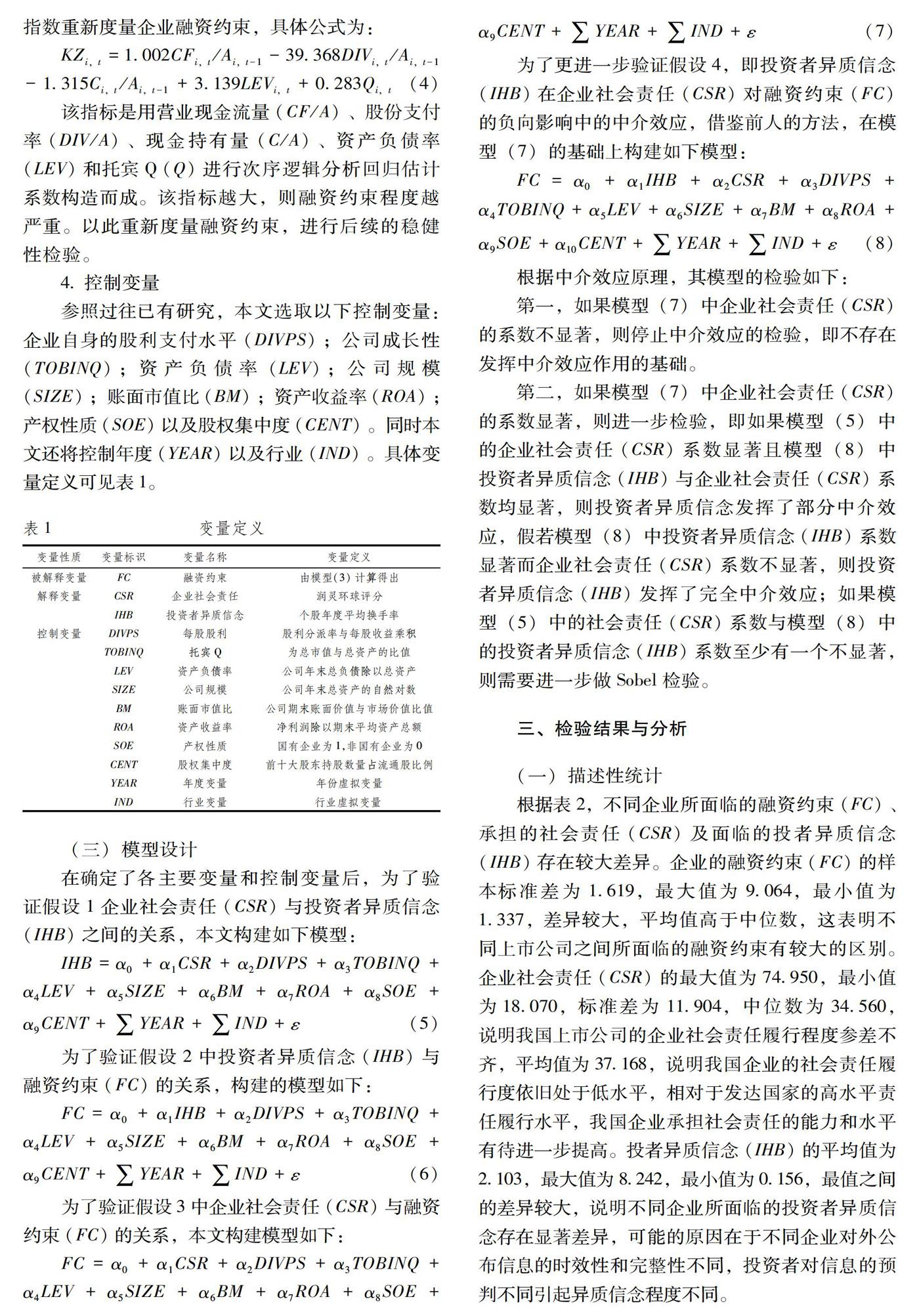

1.企业社会责任(CSR)

对于该指标的衡量,选择润灵环球社会责任报告综合评估得分来衡量。润灵环球作为第三方评级机构,旨在为投资者、消费者等各利益主体提供客观科学的企业社会责任评级信息,其对于具体企业的社会责任考量一般更加公平、公正,具有较强的可信度。因此,选择这一指标进行衡量比较具有可靠性和准确性。后续将选择润灵环球社会责任报告页数衡量企业社会责任进行稳健性检验。

2.投资者异质信念(IHB)

目前关于异质信念的研究中最大难点就是对异质信念的衡量。根据目前学者的研究文献来看,异质信念的主要替代衡量变量有换手率[7]、分析师预测分歧[19]、收益波动率[20]和买卖价差等。考虑到相比于其他变量,换手率对于异质信念的解释力度相对较强且最为普遍使用,故本文拟使用换手率来对投资者异质信念(IHB)进行衡量,其计算公式为:

IHB=∑ni=1HANDtn(1)

HANDt=QtQft×100% (2)

其中,HANDt为股票的换手率,Qt代表第t个交易日股票的交易量,Qft表示股票的流通总股数,n表示在一年股票交易中实际发生的交易天数。另外,根据数据的可获得性,后续选择分析师预测作为替代衡量进行稳健性检验。

3.融资约束(FC)

对于融资约束的衡量,目前比较认可的指标有股利支付率、公司规模和股利支付水平等。鉴于我国目前的证券市场发展并非十分成熟,股利政策变化较快,上市公司的股利发放存在缺乏持续稳定性的问题,股利支付等指标可能无法准确体现上市公司的融资约束问题。而且,其他指标由于也是内生性的财务指标,并非与融资约束有直接的衔接。因此,为了使研究结论尽量减少偏差,本文选择借鉴卢太平和张东旭(2014)[21]的做法,采用Hadlock和Pierce(2010)[22]构建的SA指数,利用重新设计的指标加以衡量,具体模型如下:

FC=-0.74×SIZE+0.04×SIZE2-0.04×AGE(3)

其中,SIZE代表公司规模,具体衡量方法为公司总资产的自然对数,AGE的衡量标准为企业成立时间的自然对数。该指标的数值越大,表明该企业融资困境较小,融资约束程度较低。

后续本文也按照卢太平和张东旭(2014)[21]的做法,选择Kaplan和Zingales(1997)[23]构建的KZ指数重新度量企业融资约束,具体公式为:

KZi,t=1.002CFi,t/Ai,t-1-39.368DIVi,t/Ai,t-1-1.315Ci,t/Ai,t-1+3.139LEVi,t+0.283Qi,t(4)

该指标是用营业现金流量(CF/A)、股份支付率(DIV/A)、现金持有量(C/A)、资产负债率(LEV)和托宾Q(Q)进行次序逻辑分析回归估计系数构造而成。该指标越大,则融资约束程度越严重。以此重新度量融資约束,进行后续的稳健性检验。

4.控制变量

参照过往已有研究,本文选取以下控制变量:企业自身的股利支付水平(DIVPS);公司成长性(TOBINQ);资产负债率(LEV);公司规模(SIZE);账面市值比(BM);资产收益率(ROA);产权性质(SOE)以及股权集中度(CENT)。同时本文还将控制年度(YEAR)以及行业(IND)。具体变量定义可见表1。

(三)模型设计

在确定了各主要变量和控制变量后,为了验证假设1企业社会责任(CSR)与投资者异质信念(IHB)之间的关系,本文构建如下模型:

IHB=α0+α1CSR+α2DIVPS+α3TOBINQ+α4LEV+α5SIZE+α6BM+α7ROA+α8SOE+α9CENT+∑YEAR+∑IND+ε(5)

为了验证假设2中投资者异质信念(IHB)与融资约束(FC)的關系,构建的模型如下:

FC=α0+α1IHB+α2DIVPS+α3TOBINQ+α4LEV+α5SIZE+α6BM+α7ROA+α8SOE+α9CENT+∑YEAR+∑IND+ε(6)

为了验证假设3中企业社会责任(CSR)与融资约束(FC)的关系,本文构建模型如下:

FC=α0+α1CSR+α2DIVPS+α3TOBINQ+α4LEV+α5SIZE+α6BM+α7ROA+α8SOE+α9CENT+∑YEAR+∑IND+ε(7)

为了更进一步验证假设4,即投资者异质信念(IHB)在企业社会责任(CSR)对融资约束(FC)的负向影响中的中介效应,借鉴前人的方法,在模型(7)的基础上构建如下模型:

FC=α0+α1IHB+α2CSR+α3DIVPS+α4TOBINQ+α5LEV+α6SIZE+α7BM+α8ROA+α9SOE+α10CENT+∑YEAR+∑IND+ε(8)

根据中介效应原理,其模型的检验如下:

第一,如果模型(7)中企业社会责任(CSR)的系数不显著,则停止中介效应的检验,即不存在发挥中介效应作用的基础。

第二,如果模型(7)中企业社会责任(CSR)的系数显著,则进一步检验,即如果模型(5)中的企业社会责任(CSR)系数显著且模型(8)中投资者异质信念(IHB)与企业社会责任(CSR)系数均显著,则投资者异质信念发挥了部分中介效应,假若模型(8)中投资者异质信念(IHB)系数显著而企业社会责任(CSR)系数不显著,则投资者异质信念(IHB)发挥了完全中介效应;如果模型(5)中的社会责任(CSR)系数与模型(8)中的投资者异质信念(IHB)系数至少有一个不显著,则需要进一步做Sobel检验。

三、检验结果与分析

(一)描述性统计

根据表2,不同企业所面临的融资约束(FC)、承担的社会责任(CSR)及面临的投者异质信念(IHB)存在较大差异。企业的融资约束(FC)的样本标准差为1.619,最大值为9.064,最小值为1.337,差异较大,平均值高于中位数,这表明不同上市公司之间所面临的融资约束有较大的区别。企业社会责任(CSR)的最大值为74.950,最小值为18.070,标准差为11.904,中位数为34.560,说明我国上市公司的企业社会责任履行程度参差不齐,平均值为37.168,说明我国企业的社会责任履行度依旧处于低水平,相对于发达国家的高水平责任履行水平,我国企业承担社会责任的能力和水平有待进一步提高。投者异质信念(IHB)的平均值为2.103,最大值为8.242,最小值为0.156,最值之间的差异较大,说明不同企业所面临的投资者异质信念存在显著差异,可能的原因在于不同企业对外公布信息的时效性和完整性不同,投资者对信息的预判不同引起异质信念程度不同。

(二)相关性检验

避免可能存在的多重共线性带来预期结果偏差,本文对分析过程中采用的主要变量进行了相关系数分析,具体分析结果见表3。为了确保结果的稳健性,同时对相关变量进行了Spearman检验和Pearson检验,表中右上角为Spearman系数,左下角为Pearson系数。具体来看,融资约束(FC)与企业社会责任(CSR)的两类相关系数分别为0.366和0.465,二者相关系数在1%水平上显著,即表明企业通过积极承担社会责任,有利于缓解其面临的融资约束困境,与本文的理论预期一致,也符合现今大多数学者的研究结果,初步验证了本文的H1。融资约束(FC)与投者异质信念(IHB)的两类相关系数分别为-0.404和-0.357,且在1%的水平上显著负相关,则表明企业面临的投资者异质信念越严重,企业的融资约束也会加重,符合理论预期,初步验证了本文的H2。投者异质信念(IHB)与企业社会责任(CSR)的两类相关系数分别为-0.208和-0.211,二者在1%的水平上显著负相关,表明企业承担社会责任有利于降低企业的投资者异质信念程度,本文的H3初步得到支持。但在以上检验过程中未控制其他变量,而既有研究表明公司规模、偿债能力、盈利能力等变量也会影响企业融资约束,因此为了进一步检验企业社会责任、投资者异质信念与融资约束的关系,同时也为了检验本文提出的H4,需要加入其他控制变量,通过多元线性回归得出更加严谨的研究结论。此外,为验证本文研究中各解释变量之间是否存在严重的多重共线性问题,选择计算了各变量的方差膨胀因子(VIF值),最终表明,各变量的VIF值均低于10,由此表明本文解释变量之间不存在严重的多重共线性问题。

(三)回归结果分析

表4第一列数据列示了模型(5)的OLS回归结果,用以检验本文提出的H1,即企业社会责任(CSR)与投资者异质信念(IHB)之间的关系。通过表4模型(5)回归结果可以看出,企业社会责任(CSR)与投资者异质信念(IHB)的回归系数为-0.014,且在1% 的统计水平上显著,说明企业社会责任与投资者异质信念存在显著的负相关关系,企业提高社会责任(CSR)履行水平,可以使得投资者异质信念降低,本文提出的H1得以验证。回归F值为102.276,调整的R2为0.422,说明模型(5)总体通过了显著性检验,在拟合优度该模型的解释能力大约为42%,模型设定有效,具有较强的解释力度。

表4第二列数据列示了模型(6)的OLS回归结果,用以检验本文提出的H2,投资者异质信念(IHB)与融资约束(FC)之间的关系。通过表4模型(6)回归结果可以看出,投资者异质信念与融资约束的回归系数为-0.173,且在1% 的统计水平上显著,说明投资者异质信念与融资约束存在显著的正相关关系,投资者异质信念的提高将使得融资约束上升,本文提出的H2得以验证。回归的F值为257.002,调整的R2为0.648,说明模型(6)总体通过了显著性检验,在拟合优度该模型的解释能力大约为65%,模型设定有效,具有较强的解释力度。

表4第三列数据列示了模型(7)的OLS回归结果,用以檢验本文提出的H3,即企业社会责任(CSR)与融资约束(FC)之间的关系。通过表4模型(7)回归结果可以看出,企业社会责任与融资约束的回归系数为0.037,且在1% 的统计水平上显著,说明企业社会责任与融资约束存在显著的负相关关系,企业承担社会责任(CSR)可以缓解融资约束,本文提出的H3得以验证。

关于中介效应假设(H4)的检验分析结果列示于表5。根据前文分析,中介效应的检验先判断模型(7)中企业社会责任(CSR)的系数是否显著,不显著则停止中介效应的检验,即相关关系不存在发挥中介效应作用的基础。而模型(7)中企业社会责任(CSR)的回归系数为0.037,且在1%水平上显著,则可以进一步检验,即如果模型(5)中的企业社会责任(CSR)系数显著且模型(8)中投资者异质信念(IHB)与企业社会责任(CSR)系数均显著,则投资者异质信念发挥了部分中介效应,假若模型(8)中投资者异质信念(IHB)系数显著而企业社会责任(CSR)系数不显著,则投资者异质信念(IHB)发挥了完全中介效应。从结果来看,模型(5)中的企业社会责任(CSR)系数为-0.014在1%水平上显著,且模型(8)中投资者异质信念(IHB)与企业社会责任(CSR)系数分别为-0.137和0.035,均在1%水平上显著,由此表明本文投资者异质信念(IHB)发挥了部分中介效用,证实了本文的H4,企业社会责任在一定程度上的确是通过作用于投资者异质信念来影响融资约束的。

四、稳健性检验

为确保研究结论的可靠性,本文进一步进行了如下的稳健性检验:

(一)改变企业社会责任度量方法

按照倪恒旺等(2015)提出的观点,选择润灵环球责任评级公司的评级报告页数作为衡量企业社会责任的代理变量。一般而言,企业社会责任报告的页数越多,表示相关责任信息披露程度越详细越完善,表明企业承担的社会责任水平也越高。在替换变量后重新对本文的假设予以检验,依次回归模型(5)和模型(7)用以检验本文提出的H1和H3,OLS回归结果列示于表6。通过表6可以发现,模型(5)中企业社会责任(CSR)与投资者异质信念(IHB)的回归系数为-0.007,且在1%的统计水平上显著,表明企业社会责任与投资者异质信念显著负相关,本文提出H1得到进一步验证。同时,模型(7)中企业社会责任(CSR)与融资约束(FC)的回归系数为0.021,且在1%的统计水平上显著,表明企业社会责任与融资约束存在显著的负相关关系,企业社会责任的提高将一定程度上缓解企业面临的融资约束,本文提出的H3得以进一步验证。

针对本文的中介效应检验,即投资者异质信念是企业社会责任缓解融资约束的部分中介因子,本文选择润灵环球责任评级公司的评级报告页数作为衡量企业和社会责任的代理变量,依次回归模型(7)、模型(5)和模型(8),回归结果列示于表6。通过表6可以发现模型(7)中企业社会责任的回归系数显著,说明可以进行中介效应分析,同时模型(5)中企业社会责任的回归系数、模型(8)中企业社会责任与投资者异质信念的回归系数均显著,说明存在部分中介效应,即投资者异质信念是企业社会责任缓解融资约束的部分中介因子,企业社会责任通过双重路径影响融资约束,进一步验证了本文的H4。

(二)改变投资者异质信念度量方法

按照Dittmar等(2007)[24]提出的观点,分析师预测在一定程度上也反映了企业的投资者异质信念程度,借鉴马健等(2013)[10]的做法,选择分析师预测盈利差度量投资者异质信念,具体衡量指标是以分析师预测盈利与上市公司公告盈利指标的差值衡量投资者异质信念。在重新计算投资者异质信念(IHB)后依次回归模型(5)和模型(6)用以检验本文提出的H1和H2,OLS回归结果列示于表7。通过表7可以发现,模型(5)中企业社会责任(CSR)与投资者异质信念(IHB)的回归系数为-0.001,且在5%的统计水平上显著,表明企业社会责任与投资者异质信念显著负相关,本文提出的H1得到进一步验证。同时,模型(6)中投资者异质信念(IHB)与融资约束(FC)的回归系数为-0.347,且在1%的统计水平上显著,表明投资者异质信念与融资约束存在显著的正相关关系,企业投资者异质信念程度越高,企业面临的融资约束越严重,本文提出的H2得以进一步验证。

针对中介效应的稳健性检验,即投资者异质信念是企业社会责任缓解融资约束的部分中介因子,选择分析师预测盈利差度量投资者异质信念,依次回归模型(7)、模型(5)和模型(8),回归结果列示于表7。通过表7可以发现模型(7)中企业社会责任的回归系数显著,说明可以进行中介效应分析,同时模型(5)中企业社会责任的回归系数、模型(8)中企业社会责任与投资者异质信念的回归系数均显著,说明存在部分中介效应,即投资者异质信念是企业社会责任缓解融资约束的部分中介因子,企业社会责任通过双重路径影响融资约束,进一步验证了本文的H4。

(三)改变融资约束度量方法

本文的稳健性检验,除了改变自变量的度量指标以外,还对本文的因变量融资约束(FC)改变度量手段,本文按照卢太平和张东旭(2014)[21]的做法,选择Kaplan和Zingales(1997)[23]构建的KZ指数重新度量企业融资约束,计算方法如前文公式(4)所示。重新度量融资约束后,将对本文提出的H2、H3和H4做进一步分析论证,H2和H3的稳健性检验结果列示于表8。通过表8可以看出,投资者异质信念与融资约束的多元回归系数为0.234,且在10%的水平上显著,说明投资者异质信念与融资约束显著正相关,本文H2的稳健性得以进一步验证。同时,企业社会责任与融资约束的多元线性回归系数为-0.028,且在5%的水平上显著相关,表明两者存在显著的负相关关系,本文提出的H3的稳健性得以验证。

在对本文提出的H2和H3进行稳健性检验的基础上,本文在重新度量融资约束的基础上,对H4也做了进一步分析论证,依次回归模型(7)、模型(5)和模型(8)。同样地,进行中介因子检验时,首先对变量进行中心化处理,回归结果列示于表8。通过表8可以发现,模型(7)中企业社会责任的回归系数显著,说明可以进行中介效应分析,同时模型(5)中企业社会责任的回归系数、模型(8)中企业社会责任与投资者异质信念的回归系数均显著,说明存在部分中介效应,即投资者异质信念是企业社会责任缓解融资约束的部分中介因子,企业社会责任通过双重路径影响融资约束,进一步验证了本文的H4。

综合以上稳健性检验结果,本文依次改变企业社会责任、投资者异质信念与融资约束的度量方法对前文模型依次进行多元线性回归。多元线性回归结果显示各变量间的相关系数均显著且相关关系符合本文提出的所有假设,表明本文的各项研究结论均是稳健的。

五、结论与启示

以往文献对企业社会责任的研究大多只聚焦于企业社会责任同融资约束之间的关系,且集中关注企业社会责任对融资约束的影响后果,而非针对企业社会责任的具体作用路径和影响过程。随着社会发展的不断进步,无论从资源环境发展的可持续性,还是社会品德和责任担当的视角来看,企业承担社会责任,在一定程度上是在获取未来发展的机遇和保障。因此,在企业社会责任的后果研究比较成熟的基础上,更应当将研究重点转向企业社会责任如何影响融资约束的过程。本文在研究企业社会责任作用于融资约束的过程中加入投资者异质信念,探讨投资者异质信念在企业社会责任影响融资约束过程中发挥的中介作用。结果发现:企业社会责任能够负向作用于投资者异质信念,企业积极承担社会责任,将促进企业降低投资者异质信念程度;投资者异质信念可以正向作用于融资约束,企业面临的投资者异质信念程度越高,由此造成的融资约束更严重;企业社会责任能够负向作用于融资约束,企业承担社会责任有利于缓解企业面临的融资约束困境;投资者异质信念是企业社会责任作用于融资约束的中介变量。

本文研究结论的启示在于:企业社会责任通过双重路径影响融资约束。一方面企业通过承担社会责任树立良好的企业形象,以便获取外部融资直接降低融资约束,另一方面由于投资者异质信念中介效应的存在,企业社会责任能够通过影响投资者异质信念间接缓解融资约束。因此,为了缓解企业融资约束,应当加快完善相应的法律制度以及加强政策执行力度和违规行为惩罚力度;企业必须贯彻政府相关政策要求,提升企业的社会责任意识;投资者需加强自身信息识别能力,业务部门要提升业务处理能力并接受监管部门监督。

参考文献:

[1] 李明贤,刘程滔.当前我国农户融资需求的特点及其面临的融资约束分析[J].理论导刊,2015(9):68-72.

[2] 彭镇,戴亦一.企业慈善捐赠与融资约束[J].当代财经,2015(4):76-84.

[3] Hong H,Stein J C. Disagreement and the stock market[J].Journal of Economic Perspectives,2007,21(2):109-128.

[4] 张正勇,戴泽伟.财务透明度、市场化进程与企业社会责任报告鉴证效应[J].管理科学, 2017,30(2):132-147.

[5] 孙伟,周瑶.企业社会责任信息披露与资本市场信息不对称关系的实证研究[J].中国管理科学,2012,20(S2):889-893.

[6] 尹慧,赵国庆.异质信念与投资风险[J].金融经济学研究,2013,18(1):46-58.

[7] 李维安,张立党,张苏.公司治理、投资者异质信念与股票投资风险——基于中国上市公司的实证研究[J].南开管理评論,2012,15(6):135-146.

[8] Banerjee S. Learning From Price and the Dispersion in Beliefs [J]. Review of Financial Studies,2011(24):3025-3068.

[9] Bhamra H, Uppal R. Asset Price with Heterogeneity in Preference and Beliefs [J]. Review of Financial Studies,2014(27):519-580.

[10]马健,刘志新,张力健.异质信念、融资决策与投资收益[J].管理科学学报,2013,16(1): 59-73.

[11]唐艳.利益相关者导向下企业承担社会责任经济动因分析的实证研究综述[J].管理世界,2011(8):184-185.

[12]王华,代飞. IPO资金超募、财务绩效与企业社会责任[J].统计与信息论坛,2019(10):P115-121.

[13]Gabriel J, Biehal D A S. The Influence of Corporate Messages on the Product Portfolio [J]. Journal of Marketing,2007,71(2):12-25.

[14]冉戎,王丁,谢懿.非政府组织关联、责任战略延续性与融资约束[J].南开管理评论,2016,19(3):178-192.

[15]陈胜蓝,吕丹,刘玮娜.激烈竞争下的公司捐赠:“慈善行为”抑或“战略行为”——来自公司社会责任报告的经验证据[J].证券市场导报,2014(5):34-39.

[16]钱明,徐光华,沈弋.社会责任信息披露、会计稳健性与融资约束——基于产权异质性的视角[J].会计研究,2016(5):9-17.

[17]李姝,谢晓嫣.民营企业的社会责任、政治关联与债务融资——来自中国资本市场的经验证据[J].南开管理评论,2014,17(6):30-40.

[18]谢赤,杨茂勇.企业社会责任对非效率投资的影响——基于随机前沿分析方法[J].经济与管理研究,2013(5):92-98.

[19]Garfinkel J A, Sokobin J S. Volume, Opinion Divergence and Returns: A Study of Post-earnings Announcement Drift [J]. Journal of Accounting Research,2006,44(1):85-112.

[20]Gao Y, Mao C, Zhong R. Divergence of Opinion and Long-term Performance of Initial Public Offering [J]. The Journal of Financial Research, 2006,29(1): 113-129.

[21]卢太平,张东旭.融资需求、融资约束与盈余管理[J].会计研究,2014(1):35-41.

[22]Hadlock, C. J., Pierce, J.R. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index [J]. Review of Financial Studies,2010,23(5):1909- 1940.

[23]Kaplan, S.N., L.Zingale. Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints [J]. The Quarterly Journal of Economics,1997,112(1):169-215.

[24]Dittmar A K, Thakor A V. Why do Firms issue Equity [J].Journal of Finance,2007,62(1):1-54.

Corporate Social Responsibility,Investors′ Heterogeneous Beliefs and Financing

Constraints

ZHANG Duo-lei1,2,HU Gong-jin3

(1.School of Accounting, Anhui University of Finance and Economics,Bengbu 233030,China;

2.School of Business, Renmin University of China, Beijing 100872,China; 3.School of Accounting,

Zhongnan University of Economics and Law,Wuhan 430073,China)

Abstract:Based on the sample selection of A-share listed companies in Shanghai and Shenzhen in 2009-2016, this paper empirically tests the relationship among corporate social responsibility, financing constraints and investors′ heterogeneous beliefs. Research found that: corporate social responsibility can indeed negatively affect investors′ heterogeneous beliefs: that enterprises actively assume their social responsibilities will promote enterprises to reduce the degree of investors′ heterogeneous beliefs; investors′ heterogeneous beliefs will positively act on financing constraints:the higher the investors′ heterogeneous beliefs faced by the company, the more serious the financial constraints are; corporate social responsibility can negatively affect the financing constraints:corporate social responsibility is conducive to alleviating the financing constraints faced by enterprises; investors′ heterogeneous beliefs is the intermediary variable of corporate social responsibility in financing constraints.The conclusion shows that we should speed up the improvement of the corresponding legal system, enhance the corporate social responsibility awareness, and strengthen investors′ ability to identify information.

Key words:corporate social responsibility; investors′ heterogeneous beliefs; financing constraints; mediation effect

(責任编辑:周正)

收稿日期:2020-06-16

作者简介:张多蕾(1982-),男,安徽寿县人,安徽财经大学会计学院副教授,会计学博士,中国人民大学商学院博士后,研究方向:资本市场财务与会计;胡公瑾(1993-),男,安徽黄山人,中南财经政法大学会计学院博士研究生,研究方向:资本市场财务与会计。

基金项目:国家社会科学基金一般项目,项目编号:18BGL085,16BJY020;安徽省高校人文社会科学研究重点项目,项目编号:SK2020A0009,SK2019A0490,SK2020A0050;安徽省自然科学基金青年项目,项目编号:2008085QG348;安徽财经大学学科特区项目,项目编号:ACXKTQ2019B05。

猜你喜欢

高教探索(2016年12期)2017-01-09

商业经济(2016年11期)2016-12-20

新教育时代·教师版(2016年26期)2016-12-06

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17