IPO超募资金与研发平滑:阻力还是助力?

2020-12-14 03:48徐辉周兵周孝华

商业研究 2020年9期

关键词:公司治理

徐辉 周兵 周孝华

内容提要:研发投入平稳性与企业竞争优势的持久性密切相关,本文以创业板市场上普遍存在的IPO超募融资现象为切入点,并利用2009—2018年度创业板IPO公司的相关数据实证分析IPO超募资金对研发平滑的影响机理及其产品市场竞争效应。结果表明:创业板上市公司存在研发平滑行为,且IPO超募资金对研发平滑具有显著的抑制效应;完善内部公司治理和投资者法律保护制度可以弱化IPO超募资金对研发平滑的抑制效应;IPO超募资金抑制研发平滑行为可能是通过诱发代理冲突和业绩下滑等潜在路径实现的;IPO超募资金会抑制研发平滑的产品市场竞争效应,且这一现象在高平滑企业中更显著。

关键词:IPO超募资金;研发平滑;公司治理;投资者法律保护;产品市场竞争绩效

中图分类号:F83 文献标识码:A 文章编号:1001-148X(2020)09-0036-09

所谓IPO超募融资是指上市公司首次公开发行所募集资金的实际金额超过预计募集资金的现象,而且这一现象很好地反映了投资者对上市公司价值创造的期望[1]。IPO超募融資是中国资本市场上一道亮丽的“风景线”,尤其创业板市场最为严重[2],蕴含较高风险,引起了投资者等社会公众的普遍担忧与密切关注。Wind数据库显示2009—2018年创业板上市公司的平均超募比例竟高达92.4%。仅仅就创业板首批28家上市公司而言,其计划募集资金规模为70.68亿,而实际募集资金规模为154.82 亿,超额募集资金总额高达84.14亿。从平均水平层面看,首批28家上市公司的平均超募比例为118.90%,每家公司的平均超募金额达到惊人的3.01亿,可见IPO超募融资现象在创业板市场上确实严重且普遍存在。

针对IPO超募融资现象,西方国家公开发行新股主要采用注册制,意味着国外资本市场极少会出现IPO超募融资。因此,该领域的相关文献主要集中在国内,而且国内学者将研究重点聚焦于IPO超募融资的实际效果上。一些学者认为超募资金所诱发的代理问题会导致企业投资过度[3],诱使管理层攫取私有收益[1]以及损害公司业绩[4];另一些学者认为,IPO 超募融资可为周期长、风险高的研发投资项目补充资金[5],尤其是对于拥有良好投资机会的公司,超募资金无异于“锦上添花”,有助于改善公司业绩[6]。之所以存在争议可能在于以下两个方面:一是现有文献忽略了研发平滑这一研究视角,仅有甄丽明(2013)[5]从研发投入规模考察了IPO超募融资的实际效果。

事实上,保持研发投入平稳性是企业维持竞争优势持久性的必要前提,有利于实现企业内生增长,这意味着研发平滑行为甚至会比研发投入规模与强度更为重要[7-8]。二是现有文献较少关注IPO超募资金实施效果的具体条件:(1)公司治理水平。公司治理水平的高低是能否保证企业按规定合理使用IPO超募资金的内部约束条件。完善公司治理结构有助于企业同利益相关者构建融洽的合作关系[9],可以缓解超募资金所诱发的代理问题,有利于平滑研发投资。(2)投资者法律保护制度。作为外部治理机制,投资者法律保护制度所施加的外部制度压力是促使企业按规定保护投资者合法利益和有效使用超募资金的制度条件。投资者法律保护制度越完善,法律惩戒力度越大,违法成本越高,信息透明度也越高[10],投资者借助公开信息可有效督促管理层,增加了非法转移资金的违法成本[11],降低了IPO超募资金的代理成本。综上可知,有必要结合公司治理水平和投资者法律保护制度,从研发平滑角度系统考察IPO超募资金的实施效果。基于上述分析,本文利用2009—2018年创业板IPO公司的相关数据考察IPO超募资金对研发平滑行为的影响,考察公司治理水平和投资者法律保护对二者关系的调节作用,从代理冲突和业绩下滑两个层面进行机制检验,并考察创业板上市公司研发平滑的产品市场竞争效应以及IPO超募资金对其影响。

一、研究设计与研究方法的提出

(一)研究假设

1.IPO超募资金与研发平滑。现金作为流动性最强的资产,充当研发平滑的缓冲器。Kim等(1998)认为,因资本市场普遍存在信息不对称而促使企业倾向于持有现金来平滑研发投入[12]。Bates等(2009)[13]指出,创新企业更倾向于持有充裕的现金。Brown等(2010)也认为,现金储备可以显著减小研发投资活动的波动幅度[14]。可见,高风险、长周期的特性决定了研发项目的外部融资通常具有间歇性,而企业内部储备的现金流可为研发投资活动提供资金支持[15],是企业创新活动中持续稳定的资金来源[16],具有重要的战略作用。冯根福等(2005)[17]强调,成长潜力大、发展前景好的创新企业遭遇经济波动时,控股股东倾向于采取担保等举措来助其增强融资能力。通常而言,创新企业拥有难以复制的竞争优势,可以为控股股东创造长期收益。换言之,利益协同效应驱使下,控股股东有意愿且有能力为融资压力较大的创新企业提供担保等,以此确保创新企业拥有充裕的资金来平滑研发活动[18]。

事实上,IPO超募资金是上市公司首次公开发行过程中的意外所得,可为上市公司带来超预期的现金流;而且超募资金不存在既定使用目的、投资计划等相关承诺以及募集资金投向变更问题,本质上相当于自由现金流,极易诱发自由现金流代理问题,甚至导致业绩下滑[19]。一方面,超募资金用于补充流动性为管理层自利性行为提供了资金支持,极有可能将竞争性资源配置于无效甚至损害股东利益的领域,诸如过度投资、在职消费以及随意性支出等。可见,IPO超募资金用于补充流动性有利于增加内部人可支配的资源,拓展了管理层寻租空间,加剧了代理冲突[19-20]。另一方面,IPO超募资金极易诱发大股东的“掏空”行为。IPO成功后,创业板上市公司常以补充流动性的方式实施大幅现金分红。而现金分红更多的是满足大股东利益诉求[21],甚至异化为大股东攫取控制权私利、掏空上市公司的隐形工具[22]。因此,将超募资金迅速地以现金股利形式从流通股股东手中合法地转移到大股东的口袋里,而并未真正进入上市公司主体循环产生利润就已经流出了公司,这一变相套现行为并未实现资源优化配置,将对公司业绩产生不利影响[23]。

在模型(1)的基础上,引入IPO超募资金(OVR)及交互项OVR_ΔCash构建模型(2),以检验IPO超募资金对研发平滑的影响:

RDi,t=β0+β1RDi,t-1+β2RD2i,t-1+β3ΔCashi,t-1+β4OVR_ΔCashi,t-1+β5OVRi,t-1+β6CFi,t-1+β7Debti,t-1+β8EQi,t-1+β9Newi,t-1+β10TQi,t-1+β11Growthi,t-1+β12Sizei,t-1+Indi+Yeart+εit(2)

其中,OVR表示IPO超募资金,采用(实际融资金额-计划融资金额)/计划融资金额度量;OVR_ΔCash表示IPO超募资金(OVR)与现金持有变动(ΔCash)的交互项;重点关注β4的符号,预期β4显著为正。

在模型(2)的基础上,引入公司治理变量(Cg)、Cg _OVR及交互项Cg_OVR_ΔCash构建模型(3),旨在检验公司治理对IPO超募资金与研发平滑影响关系的调节作用:

RDi,t=β0+β1RDi,t-1+β2RD2i,t-1+β3ΔCashi,t-1+β4OVR_ΔCashi,t-1+β5Cg_OVR_ΔCashi,t-1+β6Cg_OVRi,t-1+β7OVRi,t-1+β8Cgi,t-1+β9CFi,t-1+β10Debti,t-1+β11EQi,t-1+β12Newi,t-1+β13TQi,t-1+β14Growthi,t-1+β15Sizei,t-1+Indi+Yeart+εit(3)

其中,Cg表示公司治理变量,借鉴徐辉等(2019)[27]的研究,利用主成分分析法通过正交旋转计算公司治理综合评价指标,并取第一大主成分得分为公司治理指数;Cg _OVR表示公司治理(Cg)与IPO超募资金(OVR)的交互项;重点关注交互项Cg_OVR_ΔCash估计系数β5的符号,预期β5显著为负。其余变量的度量方式同前文,不再赘述。

最后,在模型(2)的基础上,引入投资者法律保护变量(PR)、PR_OVR及交互项PR_OVR_ΔCash构建模型(4),旨在检验投资者法律保护对IPO超募资金与研发平滑影响关系的调节作用:

RDi,t=β0+β1RDi,t-1+β2RD2i,t-1+β3ΔCashi,t-1+β4OVR_ΔCashi,t-1+β5PR_OVR_ΔCashi,t-1+β6OR_OVRi,t-1+β7OVRi,t-1+β8PRi,t-1+β9CFi,t-1+β10Debti,t-1+β11EQi,t-1+β12Newi,t-1+β13TQi,t-1+β14Growthi,t-1+β15Sizei,t-1+Indi+Yeart+εit(4)

其中,PR表示投资者法律保护变量,借鉴徐辉等(2019)[27]的研究,采用“市场中介组织的发育和法律制度环境”指数度量;PR_OVR表示投资者法律保护(PR)与IPO超募资金(OVR)的交互项;重点关注交互项PR_OVR_ΔCash的估计系数β5的符号,预期β5显著为负。其余变量的度量方式同前文,不再赘述。此外,为缓解可能存在的多重共线性问题的干扰,对所有交互项均予以“去中心化”处理。

二、实证检验及结果分析

(一)变量描述性统计

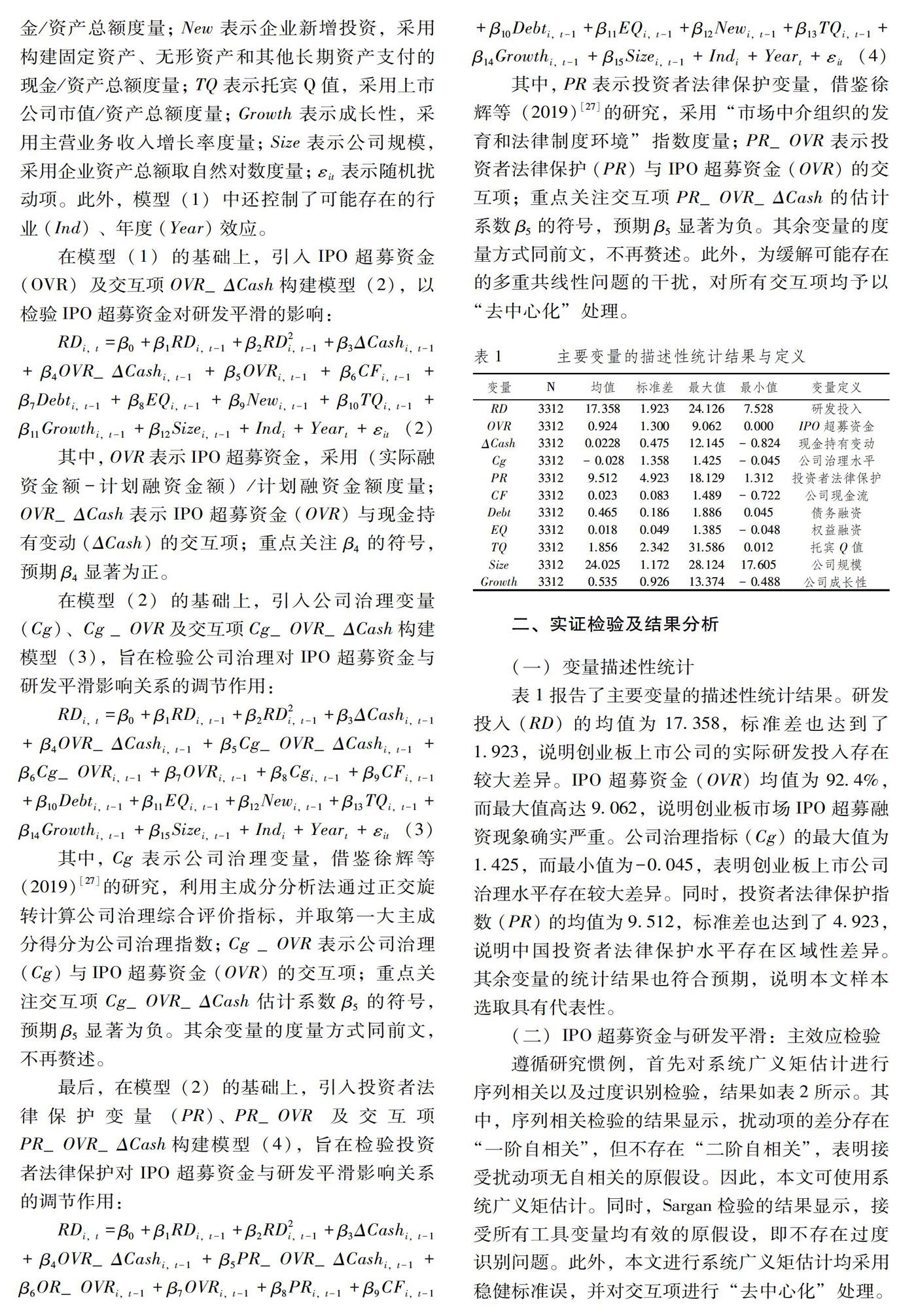

表1报告了主要变量的描述性统计结果。研发投入(RD)的均值为17.358,标准差也达到了1.923,说明创业板上市公司的实际研发投入存在较大差异。IPO超募资金(OVR)均值为92.4%,而最大值高达9.062,说明创业板市场IPO超募融资现象确实严重。公司治理指标(Cg)的最大值为1.425,而最小值为-0.045,表明创业板上市公司治理水平存在较大差异。同时,投资者法律保护指数(PR)的均值为9.512,标准差也达到了4.923,说明中国投资者法律保护水平存在区域性差异。其余变量的统计结果也符合预期,说明本文样本选取具有代表性。

(二)IPO超募资金与研发平滑:主效应检验

遵循研究惯例,首先对系统广义矩估计进行序列相关以及过度识别检验,结果如表2所示。其中,序列相关检验的结果显示,扰动项的差分存在“一阶自相关”,但不存在“二阶自相关”,表明接受扰动项无自相关的原假设。因此,本文可使用系统广义矩估计。同时,Sargan检验的结果显示,接受所有工具变量均有效的原假设,即不存在过度识别问题。此外,本文进行系统广义矩估计均采用稳健标准误,并对交互项进行“去中心化”处理。

表2中第(1)列的結果显示,现金持有变动(ΔCash)的回归系数估计值为-1.106,且在1%的水平上显著,表明现金持有变动与研发投资之间是负相关的,即企业利用现金持有变动平滑研发投资。可见,创业板上市公司确实存在研发平滑现象。同时,就研发投入的动态性而言,研发投入滞后项(RDi,t-1)的回归系数估计值均显著为正,表明创业板上市公司上期研发投入对当期研发投入具有显著的促进作用,这符合创新企业研发投入的长期性特点。另外,研发投入调整成本(RD2i,t-1)的回归系数估计值显著为负,这一检验结果同传统理论假设也是一致的。

第(2)列的结果显示,引入IPO超募资金(OVR)及交互项OVR_ΔCash后,现金持有变动(ΔCash)的回归系数估计值显著为负,但交互项OVR_ΔCash的估计系数显著为正,这说明IPO超募资金对创业板上市公司的研发平滑产生了显著的抑制效应,即假设H1通过检验。

第(3)列的结果显示,引入公司治理变量(Cg)、Cg _OVR及交互项Cg_OVR_ΔCash后,公司治理变量(Cg)的回归系数估计值显著为正,且交互项Cg _OVR和Cg_OVR_ΔCash的回归系数估计值均显著为负,表明公司治理水平越高,越有利于企业开展研发投资活动,且公司治理能够弱化IPO超募资金对研发平滑的抑制效应,即假设H2通过检验。究其原因:高水平的公司治理有助于提高创新企业的信息透明度和内部控制制度的执行效率,缓解了自由现金流所诱发的代理问题,进而有利于促进研发投入保持平稳性。

第(4)列的结果显示,引入投资者法律保护变量(PR)、PR_OVR及交互项PR_OVR_ΔCash后,投资者法律保护变量(PR)的回归系数显著为正,交互项Cg _OVR和Cg_OVR_ΔCash的回归系数均显著为负,表明投资者法律保护越完善,越有利于企业开展研发投资活动,且投资者法律保护可弱化IPO超募资金对研发平滑的抑制效应,即假设H3通过检验。其中可能的原因在于:完善投资者法律保护制度可提高企业违法成本和信息透明度,缓解IPO超募资金所诱发的代理问题而促进研发投入保持平稳性。

控制变量方面,企业现金流(CF)、债务融资(Debt)、权益融资(EQ)、托宾Q值(TQ)以及企业成长性(Growth)与当期研发投入显著正相关,这表明现金流越充足、融资规模和市值越大以及高成长的上市公司,其研发投入越高。而企业新增投资(New)与当期研发投入显著负相关,这可能是因为构建固定资产、无形资产以及其他长期资产支付的现金挤占了用于研发投资的资金,二者作为同源资金,此消彼长。上述结果与吴凡等(2019)[8]等的结论基本一致。

(三) IPO超募资金与研发平滑:机制检验

前文实证结果表明,IPO超募资金对研发平滑具有显著的抑制效应。那么,这一作用机制的传导路径又是什么?承前所述,IPO超募融资可为上市公司带来超预期的现金流,而充裕的自由现金流极易诱发代理冲突,甚至造成业绩下滑,进而抑制企业研发平滑行为。因此,遵循上述理论逻辑,后文将从代理冲突和业绩下滑两个层面进行机制检验,结果如表3所示。

首先,考察IPO超募资金对代理冲突的影响。借鉴李姝等(2018)[28]的研究,采用经营费用率和在职消费衡量第一类代理成本,即经理人代理成本。其中,经营费用率(JYF)以管理费用与销售费用之和同营业收入的比值衡量,而在职消费(ZZF)等于办公费、差旅费、业务招待费、小车费、会议费、董事会会费、通讯费和出国培训费等八项费用之和除以营业收入。同时,鉴于控股股东的掏空行为会挤占企业资源而不利于企业正常经营。为此,采用其他应收款与总资产的比值度量第二类代理成本,即大股东掏空(DTK)。

表3中第(1)、(2)、(3)列报告了IPO超募资金诱发代理冲突的检验结果,结果显示,IPO超募资金显著正向影响经营费用率(JYF)、在职消费(ZZF)以及大股东掏空(DTK),表明IPO超募资金确实会诱发代理冲突,降低代理效率。可见,诱发代理冲突可能是IPO超募资金抑制企业研发平滑的一个潜在路径。

然后,考察IPO超募资金对业绩下滑的影响。参考谢乔昕和蔡海静(2020)[24]的研究,利用相对历史业绩表现刻画企业业绩下滑(PP)。其中,历史业绩表现使用总资产收益率衡量。换言之,若当期总资产收益率低于前三期总资产收益率均值,则PP取1,否则为 0。表3中第(4)列报告了IPO超募资金导致业绩下滑的检验结果,结果发现,IPO超募资金显著正向影响企业业绩下滑(PP),表明IPO超募资金会提升业绩下滑的概率。可见,业绩下滑可能是IPO超募资金抑制企业研发平滑的又一潜在路径。

综上,IPO超募资金抑制企业研发平滑行为可能是通过诱发代理冲突和业绩下滑等潜在路径实现的。本文的两个潜在作用路径均已得到证实。

(四)拓展性分析

前文已证实创业板上市公司存在研发平滑行为,且IPO超募资金对研发平滑具有显著的抑制效应。那么,创业板上市公司的研发平滑行为在产品市场中是否具有竞争效应?如果具有竞争效应,那么IPO超募资金对其又有何影响?针对以上问题,构建产品市场竞争绩效模型,形式如下:

SALEGi,t=β0+β1RDi,t-1+β2ΔCashi,t-1+β3SALEGi,t-1+β4Sizei,t+β5ΔSizei,t+β6SALEi,t+β7Debti,t+β8SEi,t+Indi+Yeart+εit(5)

SALEGi,t=β0+β1RDi,t-1+β2ΔCashi,t-1+β3OVR_ΔCashi,t-1+β4OVRi,t+β5SALEGi,t-1+β6Sizei,t+β7ΔSizei,t+β8SALEi,t+β9Debti,t+β10SEi,t+Indi+Yeart+εit(6)

其中,SALEG表示产品市场竞争绩效,采用经行业均值和标准差调整后的销售收入增长率衡量;ΔSize表示总资产增量,即当期总资产与上期总资产的差值;SALE表示销售收入,采用销售收入与总资产的比值衡量;SE表示销售费用,采用销售费用与总资产的比值衡量;其余变量的定义同前文,此处不再赘述。此外,模型(5)、(6)中的变量均进行了年度行业均值和标准差调整。

表4中第(1)列的结果显示,现金持有变动(ΔCash)估计系数在1%的水平上显著为正,表明现金持有对产品市场竞争绩效具有显著的促进作用,即现金持有具有产品市场竞争效应。为了进一步对比分析,以全样本研发平滑指标①的中值作为分组临界點,将全样本划为高、低平滑程度两组。

表4中第(2)和(3)列的结果显示,高平滑组中现金持有变动(ΔCash)的估计系数在1%的水平上显著为正,而低平滑组中现金持有变动(ΔCash)的估计系数仅在10%的水平上显著为正。可见,对于研发平滑程度高的企业,其研发投资对产品市场竞争绩效的促进作用更显著,即高平滑企业在产品市场上具有更大的竞争优势。

表4中第(4)、(5)、(6)列的结果显示,IPO超募资金(OVR)的估计系数均在1%的水平上显著为负,说明IPO超募资金未能为企业带来产品市场竞争优势。同时,交互项(ROV_ΔCasht)的估计系数在全样本组和高平滑组中至少在5%的水平上显著为负,而在低平滑组中仅在10%的水平上显著为负。以上结果表明,IPO超募资金会抑制现金持有对产品市场竞争绩效的促进作用,且这一抑制效应在高平滑企业中更显著。

综上,创业板上市公司现金持有具有显著的产品市场竞争效应,而IPO超募资金并未为企业带来产品市场竞争优势,且IPO超募资金会抑制研发平滑的产品市场竞争效应,这一现象在高平滑企业中更显著。

三、稳健性检验

本文结论可能会受到内生性问题的干扰,比如“自选择”问题。简言之,IPO指标作为一种稀缺性竞争资源,这意味着拥有上市资格的公司,其发展前景相对较好,投资机会较多,市值上升空间较大,而这些利好因素极易激发散户的投资热情,刺激新股发行价格高于甚至远高于其内在价值,进而出现IPO超募融资现象;同时,对于创新企业,其投资回报率较高,自然备受投资青睐,进而会刺激新股的认购需求,超募融资现象也会更严重。为此,本文利用倾向得分匹配法(PSM)构建配对样本,旨在排除样本“自选择”问题的无关干扰。

首先,遵循倾向得分匹配法的常规做法,选用Logit模型估算出每家上市公司的倾向得分值,以特征变量作为匹配依据,具体模型如式(7):

OVR_dumi,t=β0+β1ROEi,t+β2AGEi,t+β3Owni,t+β4RZi,t+β5LEVi,t+β6ASSi,t+β7REPi,t+β8MKIi,t+β9Turni,t+β10Vi,t+Yeart+Idi+εi,t(7)

其中,OVR_dum是虚拟变量,如果发生IPO超募融资事件,则取1;否则取0。涉及的相关特征变量如下:ROE表示公司业绩,以IPO 前三年的净资产收益率的平均值度量;AGE表示存续时间,即上市日期与成立日期的差值;LEV表示IPO前三年资产负债率的均值;ASS表示上市前公司规模,以IPO前三年总资产对数的均值衡量;Turn为投资者情绪,以A股市场换手率作为替代指标;其余变量的定义同前文。

然后,利用配对样本,重新对(1)、(2)、(3)和(4)式进行回归检验。表5结果表明,控制内生性问题后,基于PSM配对样本的检验结果与前文结论相吻合,说明本文结论稳健。

四、结论与启示

高度动态的市场竞争环境下,研发投入平稳性对于企业创造动态竞争优势具有重要的积极意义,是促使企业内生增长的有效措施。然而,作为创业板市场中极为普遍的资源错配现象,IPO超募融资对创新板上市公司研发投入平稳性的影响也须引起必要的重视。本文利用2009—2018年创业板上市公司的相关数据,实证分析了IPO超募资金对研发平滑的影响机理及其产品市场竞争效应。结果表明:创业板上市公司存在研发平滑行为,且IPO超募资金对研发平滑具有显著的抑制效应;完善公司治理和投资者法律保护制度有利于弱化IPO超募资金对研发平滑的抑制效应。机制分析的结果表明:IPO超募资金抑制研发平滑行为主要是通过诱发代理冲突和业绩下滑等潜在路径实现的。拓展性分析的结果表明:创业板上市公司现金持有具有显著的产品市场竞争效应,但IPO超募资金并未为企业带来产品市场竞争优势;IPO超募资金抑制研发平滑的产品市场竞争效应,且这一现象在高平滑企业中更显著。

本文结论的政策启示主要体现在以下三个方面:第一,针对创业板市场上较为严重的IPO超募融资问题,监管部门应高度重视超募资金的流向,亟须细化超募资金投向变更的相关规定,以此将超募资金向研发活动等发展前景较好的项目中引导;同时,需特别关注那些高管薪酬过高、存在补充流动性行为以及在职消费等管理费用异常增加的公司,以此缓解超募资金所诱发的代理问题。第二,针对完善内部公司治理以及外部投资者法律保护制度能弱化IPO超募资金对研发平滑抑制作用的事实,监管部门应进一步完善投资者法律保护制度,提高法治水平和执法效率,积极改善投资环境;同时,企业自身也应改善内部控制制度等内部公司治理结构,增加控股股东或者管理层操控超募资金的违法成本,提高使用超募资金的信息透明度,更好地保护投资者的合法权益。第三,针对IPO超募资金会抑制研发平滑产品市场竞争效应的事实,监管部门应重点关注国有企业超募资金的投向,引导超募资金向高质量的研发投资项目流动,以保障研发投资的平稳性和持续性,有效降低甚至规避因融资波动而造成高昂的调整成本,有助于推进研发投资计划,提高研发效率,进而增强产品市场竞争效应。

注释:

① 利用模型(1)计算实际研发投资(RD)的残差ε,然后再对其绝对值|ε|。如果|ε|较大,则说明实际研发投资偏离理论值的程度较大,故研发平滑程度较低;反之,则说明研发平滑程度较高。鉴于研发平滑是长期过程,有必要计算整个样本期内各样本公司回归残差绝对值|ε|在时序上的均值θ,以θ作为衡量研发平滑程度的最终指标。

参考文献:

[1] 赵刚,梁上坤,王卫星.超募融资、管理层权力与私有收益——基于IPO市场的经验证据[J].会计研究, 2017(4):31-37.

[2] 曾永艺,吴世农,吴冉劼.我国创业板高超募之谜:利益驱使或制度使然[J].中国工業经济,2011(9):140-150.

[3] 方军雄,方芳.IPO超募与资金滥用研究[J].证券市场导报,2011(9):37-42.

[4] 黄志忠,张程睿.IPO超募、过度投资与公司价值[J].证券市场导报,2013(8):18-22,29.

[5] 甄丽明.IPO超募与创业企业R&D投资行为——来自创业板的经验研究[J].证券市场导报,2013(9):27-32,46.

[6] 邢斌,徐龙炳.超募、投资机会与公司价值[J].财经研究,2015,41(09):65-78.

[7] Schroth E, Szalay D. Cash Breeds Success: The Role of Financing Constraints in Patent Races[J]. Review of Finance, 2010,14(1):73-118.

[8] 吴凡,陈良华,祖雅菲.内部资本市场对企业现金持有与研发投入持续性的影响——基于集团下科技企业样本的经验证据[J].中国软科学,2019(7):111-124.

[9] Russo A, Perrini F. Investigating stakeholder theory and social capital:CSR in large firms and SMEs[J].Journal of Business Ethics,2010,91(2):207-221

[10]Bushman R M, Piotroski J D, Smith A J. What Determines Corporate Transparency?[J]. Journal of Accounting Research,2004,42(2):207-252.

[11]曹春方,陈露兰,张婷婷.“法律的名义”:司法独立性提升与公司违规[J].金融研究,2017(5):191-206.

[12]Kim C S, Mauer D C, Sherman A E. The Determinants of Corporate Liquidity: Theory and Evidence[J]. Journal of Financial & Quantitative Analysis,1998,33(3):335-359.

[13]Bates T W, Kahle K M, RENé M. STULZ. Why Do U.S. Firms Hold So Much More Cash than They Used To?[J]. The Journal of Finance,2009,64(5):1985-2021.

[14]Brown J R, Fazzari S M, Petersen B C. Financing Innovation and Growth: Cash Flow, External Equity, and the 1990s R&D Boom[J]. Journal of Finance,2010,64(1):151-185.

[15]吴淑娥,仲伟周,卫剑波,黄振雷.融资来源、现金持有与研发平滑——来自我国生物医药制造业的经验证据[J].经济学(季刊),2016,15(2):745-766.

[16]Acharya V V, Almeida H, Campello M. Is Cash Negative Debt? A Hedging Perspective on Corporate Financial Policies[J].Journal of Financial Intermediation,2005,16(4):515-554.

[17]馮根福,马亚军,姚树洁.中国上市公司担保行为的实证分析[J].中国工业经济,2005(3):13-21.

[18]Blundell R, Bond S. GMM Estimation with persistent panel data: an application to production functions[J]. Econometric Reviews,2000,19(3):321-340.

[19]张路,张瀚文.超募资金与高管薪酬契约[J].会计研究,2017(4):38-44,95.

[20]李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011(2):81-99,188.

[21]王茂林,何玉润,林慧婷.管理层权力、现金股利与企业投资效率[J].南开管理评论,2014,17(2):13-22.

[22]陈红,郭丹.股权激励计划:工具还是面具?——上市公司股权激励、工具选择与现金股利政策[J].经济管理,2017(2):85-99.

[23]张春龙,张国梁.高管权力、现金股利政策及其价值效应[J].管理评论,2017,29(3):168-175.

[24]谢乔昕,蔡海静.业绩下滑、政府研发补助与企业研发平滑[J].科学学研究,2020,38(4):705-713,758.

[25]Chen S S, Chen I J. Corporate governance and capital allocations of diversified firms[J].Journal of Banking& Finance,2012,36(2):395-409.

[26]Defond M L, Hung M. Investor Protection and Corporate Governance: Evidence from Worldwide CEO Turnover[J].Journal of Accounting Research,2004,42(2):269-312.

[27]徐辉,唐文秀,周孝华.IPO超募与过度投资:基于管理层权力与法制环境的实证研究[J].科学决策,2019(3):23-46.

[28]李姝,翟士运,古朴.非控股股东参与决策的积极性与企业技术创新[J].中国工业经济,2018(7):155-173.

IPO Overfunding and R&D Investment Smoothness: Resistance or Assistance?

XU Hui1,2,ZHOU Bing1,2,ZHOU Xiao-hua3

(1. Research Center for Economy of Upper Reaches of the Yangtze River,Chongqing Technology and

Business University, Chongqing 400067,China; 2.School of Accounting, Chongqing Technology and

BusinessUniversity, Chongqing 400067,China ; 3. School of Economics and Business Administration,

Chongqing University,Chongqing 400044,China)

Abstract:The stability of R&D investment is closely related to the persistence of enterprises′ competitive advantages. This paper takes the IPO overfunding phenomenon in GEM market as the breakthrough point, and uses the relevant data of GEM IPO companies in 2009-2018 to empirically analyze the impact mechanism of IPO overfunding on R&D smoothness and the product market competition effect.The results show that: GEM listed companies have R&D smoothing behavior, and IPO overfunding have a significant inhibitory effect on R&D smoothing; improving internal corporate governance and investor legal protection system can weaken the inhibition effect of IPO overfunding on R&D smoothing; IPO overfunding may inhibit the R&D smoothing behavior by inducing agency conflicts and performance decline; IPO overfunding will inhibit the product market competition effect of R&D smoothing, and this phenomenon is more significant in high smooth enterprises.

Key words:IPO overfunding; R&D investment smoothing; corporate governance; investors protection; product market competition performance

(責任编辑:关立新)

收稿日期:2020-07-08

作者简介:徐辉(1987-),男,河南信阳人,重庆工商大学会计学院讲师,经济学博士,研究方向:公司金融;周兵(1967-),男,湖北恩施人,重庆工商大学长江上游经济研究中心教授,博士生导师,管理学博士,研究方向:应用经济学;周孝华(1965-),男,湖南武冈人,重庆大学经济与工商管理学院教授,博士生导师,管理学博士,研究方向:公司金融。

基金项目:国家自然科学基金面上项目,项目编号:71973018; 国家社会科学基金重点项目,项目编号:18AGL009;重庆市社科联项目,项目编号:2016QNGL54;高层次人才启动项目,项目编号:2055015。

猜你喜欢

商(2016年33期)2016-11-24

商(2016年33期)2016-11-24

商场现代化(2016年26期)2016-11-21

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

企业导报(2016年8期)2016-05-31