借助资产评估技术巧算股权间接转让所得

2020-12-24 09:18朱长胜副教授博士

商业会计 2020年23期

朱长胜(副教授/博士)

(国家税务总局税务干部学院 江苏扬州 225000)

《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号)(以下简称“7号公告”)规定,非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,税务机关可以重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产。然而7号公告并没有提供划分和确认中国应税财产转让所得的合理方法,使得该项规定虽然备受关注却难以落地。税法和资产评估有大量相同的概念和相通的规则,借助资产评估学中的企业价值评估理论,能够解决这一难题。为表述方便,本文对7号公告中的中国应税财产以中国居民企业股权为例进行论述。

一、确认股权间接转让所得的背景与难点

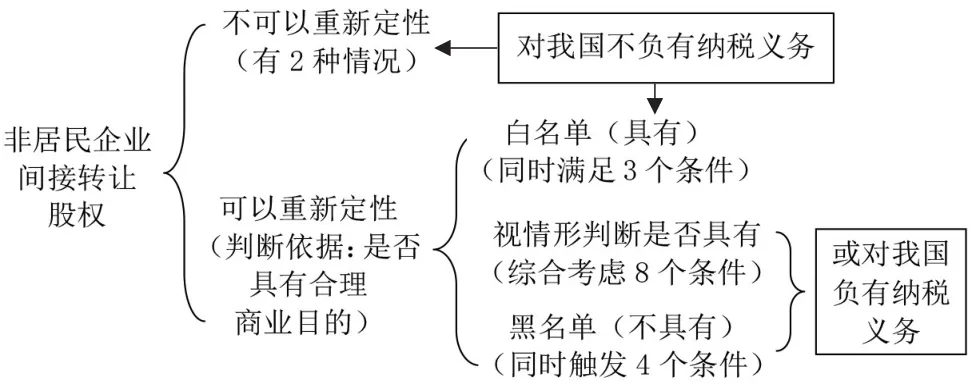

近年来,我国积极参与BEPS项目(Base Erosion and Profit Shifting,税基侵蚀和利润转移),注重并不断强化对跨境税源的管理。《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函[2009]698号)(以下简称“698号文”)首次明确,境外投资方(实际控制方)通过滥用组织形式等安排间接转让中国居民企业股权,且不具有合理的商业目的,规避企业所得税纳税义务的,主管税务机关层报税务总局审核后可以按照经济实质对该股权转让交易重新定性,否定被用作税收安排的境外控股公司的存在。7号公告承继了698号文的这一规定,除将中国居民企业股权扩大为中国应税财产之外,还对非居民企业间接转让股权是否应当重新定性的各类情况进行了更为详细清晰的阐述(见图1),较为系统和完整地构建了间接转让股权的反避税管理框架。

图1

698号文和7号公告对非居民企业不具有合理商业目的的间接转让股权行为,根据经济实质重新定性,确认为直接转让,即认为非居民企业与中国居民企业之间的、被用作税收安排的境外控股公司属于导管公司,不是独立纳税实体。《国家税务总局关于如何理解和认定税收协定中“受益所有人”的通知》(国税函[2009]601号)明确规定,导管公司是指通常以逃避或减少税收、转移或累积利润等为目的而设立的公司。这类公司仅在所在国登记注册,以满足法律所要求的组织形式,而不从事制造、经销、管理等实质性经营活动。

7号公告“穿透”导管公司,将间接转让股权重新定性为直接转让股权,使得转让股权的非居民企业负有对我国的纳税义务,从而遏制国际避税行为,捍卫国家的税收利益。国家税务总局办公厅在解读7号公告时,对“如何理解股权转让方取得的转让境外企业股权所得归属于中国应税财产的数额”解释为:被转让境外企业股权价值来源包括中国应税财产因素和非中国应税财产因素,需按照合理方法将转让境外企业股权所得划分为归属于中国应税财产所得和归属于非中国应税财产所得,只需就归属于中国应税财产所得按照公告调整征税。但是7号公告及其解读没有提供划分和确认股权间接转让所得的合理方法,导致实践中产生技术性难题。在直接转让的情况下,股权转让所得等于股权转让收入减去股权投资成本。而在间接转让的情况下,股权转让所得的确认则难以深入。下面举例进行说明。

例如,境外非居民企业母公司投资1 000万元成立导管公司,导管公司向某银行借款500万元,投资1 500万元成立境内公司(中国居民企业)。母公司后期对外转让导管公司100%股权,价格为3 000万元。

在确认母公司间接转让境内公司股权所得时,需要分析解决的问题有:(1)如何确定母公司的股权间接转让收入?3 000万元是母公司直接转让导管公司股权取得的收入,它并不等同于间接转让境内公司股权的收入。如果间接转让境内公司股权的收入是3 000万元中的一部分,又该如何剥离和确定?(2)如何确定母公司可以税前扣除的股权投资成本?在重新定性的情况下,母公司对导管公司的投资成本1 000万元显然不能和间接转让境内公司股权所取得的收入配比。而1 500万元是导管公司对境内公司的股权投资额,也不能直接作为母公司间接转让境内公司股权的成本。(3)如何调整被转让股权的计税基础?在直接转让的情况下,转让对象是导管公司股权,其计税基础从1 000万元变成3 000万元。现在经过重新定性,认为母公司直接转让境内公司股权,那么是否可以绕过导管公司而直接调整境内公司股权的计税基础?如果可以,依据是什么,如何调整?(4)此次间接转让股权被重新定性后,未来导管公司直接转让境内公司股权,或者股权接受方再次间接转让境内公司股权,可以税前扣除的股权投资成本是多少?(5)如果存在多层导管公司、持股比例不为100%、导管公司存有其他资产或负债等一种或多种情况,如何确认和调整?

如果上述问题难以有效解决,很可能会造成以下后果:一是多确认或少确认非居民企业股权间接转让所得,导致部分重复征税或重复不征税;二是后续交易的税务管理陷入混乱,引发税企之间或者国与国税务部门之间的税收争议;三是对间接转让股权重新定性的作法因难以操作而饱受诟病和被放弃,国际避税通道得以重新开启。因此,探寻7号公告所缺失的确认非居民企业股权间接转让所得的合理分析方法,显得极为关键和迫切。

二、相关资产评估理论介绍

(一)公允价值

资产评估学是一门专门研究和估算资产价值的学科,其基本目的是获取被评估对象的公允价值。在资产评估领域,根据价值类型不同,公允价值进一步分为市场价值和非市场价值两大类。《企业所得税法实施条例》第十三条第二款规定:公允价值,是指按照市场价格确定的价值。因此,当价值类型为市场价值时,资产评估结论等同于企业所得税法中该资产的公允价值。

(二)企业价值评估之成本法

资产评估学中关于企业价值评估有三种方法,分别是市场法、收益法和成本法。成本法是指分别求出企业各项资产的评估值并累加求和,再扣减企业各项负债评估值之和,从而得出企业价值的一种方法。这里的企业价值即股东权益价值,也即财务会计学中的所有者权益的价值。成本法评估公式与“资产=负债+所有者权益”的会计恒等式具有相通之处。成本法将企业看成是资产、负债的简单组合,不考虑各单项资产间的工艺匹配和有机组合因素产生出的协调效应,因而适用于新成立企业、待清算企业等不具有稳定盈利能力和商誉的企业的价值评估。导管公司一般具有如下特征:(1)仅在所在国登记注册,以满足法律所要求的组织形式,而不从事实质性经营活动,各项资产之间的协调效应近乎为零。(2)主要资产为股权投资,主要收入为股息红利或股权转让所得,没有持续、稳健的盈利来源,因而适合采用成本法评估其价值

三、对股权间接转让所得的计算分析

(一)假设和计算方法

假设是对实际情况的模拟和合乎逻辑的推理。计算股权间接转让所得需要的假设有:(1)非居民企业和境内公司股权之间的所有导管公司均被税法穿透。(2)股权转让价格依据资产评估结论确定,为公允价值。(3)非居民企业和导管公司所持有的各项资产的计税基础等于账面价值,即不存在财税差异。(4)非居民企业和导管公司所承担的各项负债的账面价值、计税基础和公允价值三者相等。(5)非居民企业和导管公司的股权投资成本等于被投资企业净资产账面价值,即被投资企业没有可供分配的利润。

股权间接转让所得的计算方法为:

1.根据会计恒等式,有:导管公司净资产账面价值=导管公司资产账面价值-导管公司负债账面价值。

2.根据企业价值评估成本法的评估公式,有:导管公司股权价值=导管公司各项资产价值-导管公司各项负债价值。其中:最末层导管公司股权价值=中国应税财产价值+非中国应税财产价值-负债价值。如果最末层导管公司持有的中国应税财产仅为境内公司股权,公式进一步变化为:最末层导管公司股权价值=境内公司股权价值+非中国应税财产价值-负债价值。

3.财产转让所得=财产转让收入-财产计税基础。其中:转让境内公司股权所得=境内公司股权转让收入-境内公司股权计税基础=最末层导管公司股权价值+负债价值-非中国应税财产价值-境内公司股权计税基础。

4.导管公司有N层,就要按上面的步骤计算N次,第N次才能计算出转让境内公司股权所得。

(二)各类情况的计算演示

假设下列各类母公司间接转让境内公司股权的情况都不具有合理商业目的,根据7号公告判断需要重新定性,确认母公司转让境内公司股权所得。

1.最简化情况。(1)母公司投资1 000万元成立导管公司。(2)导管公司投资1 000万元成立境内公司。(3)母公司后期对外转让导管公司100%股权,价格为3 000万元。具体如图2所示。

图2

导管公司的计算过程见表1。

表1 单位:万元

结论:母公司间接转让境内公司100%股权,经税法重新定性后,应确认转让中国应税财产所得2 000万元。

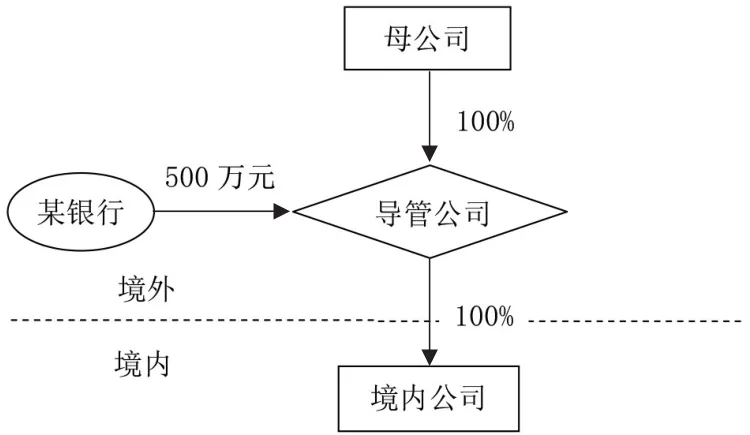

2.导管公司存有负债。(1)母公司投资1 000万元成立导管公司。(2)导管公司向某银行借入500万元,投资1 500万元成立境内公司。(3)母公司后期对外转让导管公司100%股权,价格为3 000万元。具体如图3所示。

图3

导管公司的计算过程见右上表2。

结论:母公司间接转让境内公司100%股权,经税法重新定性后,应确认转让中国应税财产所得2 000万元。

表2 单位:万元

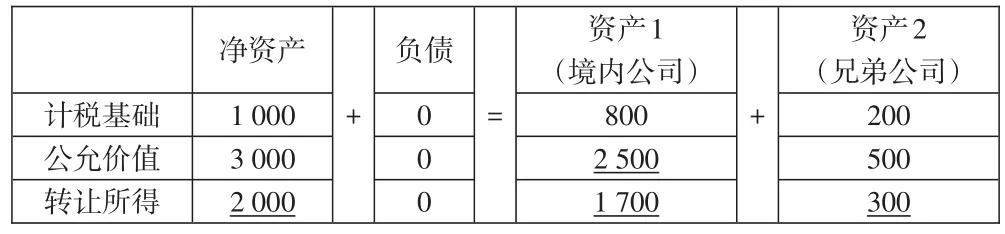

3.导管公司有多项资产。(1)母公司投资1 000万元成立导管公司。(2)导管公司投资800万元成立境内公司,200万元成立境外兄弟公司。(3)母公司后期对外转让导管公司100%股权,价格为3 000万元。(4)境外兄弟公司股权价值为500万元。具体如图4所示。

图4

导管公司的计算过程见表3。

表3 单位:万元

结论:母公司间接转让境内公司100%股权,经税法重新定性后,应确认转让中国应税财产所得1 700万元。

图5

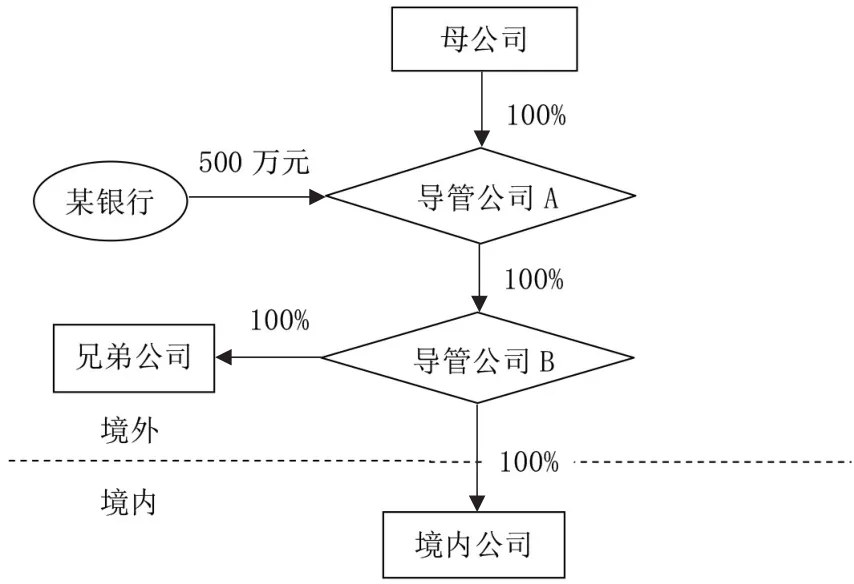

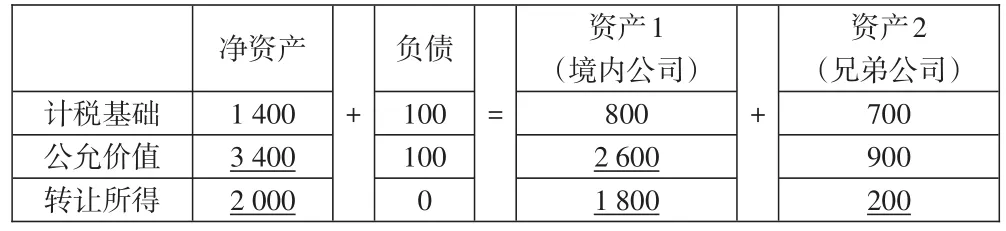

4.多层导管公司。(1)母公司投资1 000万元成立导管公司A。(2)导管公司A向某银行借入500万元,投资1 500万元(1 400万元股权投资,100万元债权投资)成立导管公司B。(3)导管公司B投资800万元成立境内公司,700万元成立境外兄弟公司。(4)母公司后期对外转让导管公司A100%股权,价格为3 000万元。(5)境外兄弟公司股权价值为900万元。具体如上页图5所示。

导管公司A的计算过程见表4。

表4 单位:万元

导管公司B的计算过程见表5。

表5 单位:万元

结论:母公司间接转让境内公司100%股权,经税法重新定性后,应确认转让中国应税财产所得1 800万元。

(三)其他情况的税务处理说明

1.境内公司股权被间接转让后,计税基础发生改变,为其公允价值,即未来股权接受方再次间接转让境内公司股权,可以按新的计税基础税前扣除。

2.境内公司股权被间接转让后,若导管公司直接转让境内公司股权,可以扣除的投资成本为境内公司股权新的计税基础,而不是导管公司原来持有境内公司股权的投资成本。因为在前一次间接转让时,境内税务机关已经就境内公司股权的增值额向母公司征过税,不能重复征税。

3.导管公司拥有多项中国应税财产,经重新定性后确认母公司取得多项财产转让所得的,应根据各项应税财产的公允价值比例或其他合理指标分项确认财产转让所得,并分别向各项应税财产所在地的主管税务机关申报纳税。这一点在《国家税务总局关于沃尔玛收购好又多股权事项的批复》(税总函[2013]82号)中已经清晰体现。

四、进一步建议

随着我国经济市场化程度的不断加深,资产评估对税收产生越来越重要的影响。资产评估和税收交叉形成美第奇效应,进一步推进税务管理的专业化和精细化水平。上述分析表明,借助资产评估理论能够巧妙解决非居民企业股权间接转让所得的确认难题,合理调整导管公司和被转让的中国居民企业股权的计税基础,为后续股权转让的税务处理符合中性原则奠定基础。

企业和税务机关在借助资产评估理论分析和计算股权间接转让所得时,应明确如下事项:(1)间接转让中国居民企业股权的交易双方和筹划方,以及被间接转让股权的中国居民企业有义务提供用以确定境外股权转让价款的资产评估报告及其他作价依据。(2)被间接转让的中国居民企业股权的公允价值是否必须以具有合法资质的中国资产评估机构出具的资产评估报告为准,是否可以由中国政府相关主管部门、机构出具的公允价格证明替代。(3)当境内外不同资质的资产评估机构的资产评估结论存有差异或者不配比时,如何协调,以及税企双方谁有权利认定和采纳更为权威准确的资产评估报告结论。

猜你喜欢

医院管理论坛(2022年8期)2022-10-14

科技与创新(2022年16期)2022-08-15

医学概论(2021年18期)2021-01-21

恋爱婚姻家庭(2020年5期)2020-06-09

小天使·五年级语数英综合(2018年12期)2018-11-19

财会学习(2016年24期)2017-01-10

中国市场(2016年21期)2016-06-06

人生十六七(2015年4期)2015-02-28

文苑·感悟(2012年6期)2012-06-11