“一带一路”下中国企业创新绩效提升路径研究

2021-01-28 10:40徐娜于晓桃

会计之友 2021年4期

徐娜 于晓桃

【摘 要】 自“一带一路”倡议提出后,我国政府先后出台了一系列相关政策用以支持和鼓励跨国企业对“一带一路”地区进行投资。文章以2014—2018年中国企业对“一带一路”沿线国家的新建投资事件为研究对象,采用定性比较分析法(QCA)探讨了影响企业对外投资后创新绩效提升的条件构型,最终得到“一带一路”倡议提出后企业创新绩效提升的7种方式,表明企业创新绩效的提升可以通过不同的路径来实现,且是内外部因素共同作用的结果,企业需要结合自身实际情况选择合适的东道国进行投资。

【关键词】 一带一路; 新建投资; 创新绩效; 知识产权保护

一、研究背景与方法

(一)研究背景

企业跨国投资后创新绩效的提升一直以来都备受关注,国内外学者对跨国投资与创新绩效的研究主要集中于对外直接投资(OFDI)对东道国GDP的影响、积极和消极的溢出效应、对东道国企业效率的影响等方面,而较少有文献研究OFDI对母国企业创新绩效的影响。目前已有的研究大多集中于单个影响因素的分析,而且许多对同一影响因素的研究却得出完全相反的结论,究其原因是因为在实际中,企业创新能力的提升会受到多方面因素的共同作用,而并非单一因素作用的结果。

“一带一路”倡议的提出标志着中国的对外投资进入新阶段,很长一段时间内,我国的政策导向是鼓励企业对“一带一路”沿线国家进行投资的。“一带一路”倡议的提出使得中国对以发展中国家为主的“一带一路”沿线各国的投资额逐年增加,中国企业对“一带一路”沿线国家的大量投资究竟如何提升本土企业的创新绩效成为当下学术界关注的焦点。

(二)研究方法

定性比较分析法(Qualitative Comparative Analysis,QCA)是一种以案例研究为导向的理论集合研究方法,它最早是由美国社会学者查尔斯·C.拉金(Charles C. Ragin)提出的,并将其视为是一种综合了定性与定量双重特质的研究方法。经过三十多年的发展,QCA已经广泛应用于政治学、社会学、经济学和新闻传播学等领域。QCA适用于中小样本研究,探究的是解释条件和结果变量之间的充分与必要关系,最终得到导致结果的前因条件构型。

本文选择使用QCA分析方法的原因在于:第一,在实际当中,影响企业跨国投资后创新绩效提升的因素有许多,不同的因素可能产生相同的结果,只研究单独的变量对结果的影响是不够的,QCA认为由很多路径可以达到相同的结果,每条路径上的构成因素不同。第二,根据文献研究结论,同一变量会产生不同的结果,即原因与结果之间存在不对称性,QCA承认非对称关系的普遍存在,且能很好地处理这种不对称。第三,定性比较分析法的一大优势是它适合于中小规模样本量的研究,本文以中国企业对“一带一路”沿线国家新建投资事件为样本进行分析,属于小样本研究。

二、文献综述

(一)创新绩效

学术界对创新绩效(Innovation Performance)的研究由来已久,有学者认为创新绩效是公司将发明引入市场的程度[1],如新产品、新工艺系统或者新设备的引入率,也有学者认为创新绩效是从创意的形成到发明进入市场的过程的成就[2]。关于创新绩效的研究层出不穷,目前尚未形成统一的指标体系。常用的衡量创新绩效的指标主要有专利产出、新产品销售收入、新产品产值率。

跨国投资涉及不同国家或地区,因此要从不同的层面对影响创新绩效的因素加以研究,从而全面地分析中国企业跨国投资后创新绩效提升的影响因素。跨国投资具有的跨越国界的特征决定其必然受到东道国技术水平、与我国的文化差异等方面的影响,同时还要受企业自身因素的影响,因此本文综合考虑了企业内部和企业外部两个层面的影响因素,探讨了企业跨国投资后创新绩效提升的影响因素及路径。

(二)影响因素

1.企业外部影响因素

(1)制度质量。Groot et al.[3]发现两国制度相似可以增加两国间对外贸易流量的13%。李梅等[4]认为良好的東道国制度能够营造安全稳定的创新环境,降低创新活动的不确定性和交易成本的同时使得进行海外并购企业的子公司在东道国顺利展开创新活动,通过将获得的先进技术和创新成果逆向转移回母公司来促进母公司创新绩效的提升。但也有学者得出相反的结论,李晓敏等[5]以“一带一路”沿线国家为样本进行研究后发现,在现阶段,OFDI更加偏好制度质量低的国家。

(2)文化差异。文化差异的研究最早是人类学家的事,很少有企业家关注文化的研究。随着经济全球化的发展,人们对文化与管理关系的认识不断加深,开始有学者注意到文化对企业管理决策的影响,文化距离可能带来“外来者劣势”[6],也可能带来“外来者收益”[7]。两国的文化距离会降低知识转移效果,但也有学者认为两国文化差异越大,并购各方越能利用知识、惯例和技能等方面的互补性来提高并购后的组织竞争力[8]。

(3)国家技术水平。两国间显著的技术距离可能会阻碍国家间的贸易往来,方慧等[9]认为在影响我国对外投资的因素中,东道国技术水平是影响我国企业对“一带一路”沿线国家直接投资模式的主要因素之一。技术并购能增加企业的技术创新,通过并购东道国本地企业,可以获得其先进技术,同时还可以通过技术溢出提高母国企业的生产效率,进而影响企业的创新绩效[10]。

(4)知识产权保护。从企业的角度来看,保护知识产权能够给企业带来巨大的经济利益,上升到国际贸易的层面,保护知识产权有利于促进对外贸易,引进外资和对外投资。已有研究表明知识产权保护对我国的对外直接投资有显著影响,沙文兵[11]发现,东道国知识产权保护制度越健全,越有利于中国企业通过对外直接投资获取逆向技术溢出。但从另一个角度来看,东道国的知识产权保护水平越高,企业通过投资来获取先进技术的难度就可能越高,比如柴庆春等[12]认为,随着企业的知识产权保护意识的不断增强,外资企业也越加关注对其自有技术特别是高端技术的保护,其技术流出并对国内企业产生溢出效应的可能性越来越小。

2.企业内部影响因素

(1)企业跨国投资经验。已有研究表明,企业跨国投资经验有助于提高企业跨国投资的成功率,周永红等[13]认为,以往跨国并购经验对我国高技术企业的并购绩效有显著的正向影响。但田海峰等[14]却发现主并企业有无跨国并购经验对并购绩效的影响并不显著。贾镜渝等[15]认为,在发展中国家情境下只有当经验积累到一定程度之后,经验才能提高成功率。虽然投资经验有着显著的“学习效应”,但以往的投资经验也难免使企业形成固化的投资习惯,因此在实际的投资活动中,企业要对以往经验加以整合,适当地运用到对东道国的投资活动当中。

(2)吸收能力。关于创新,March et al.[16]指出,大多数的创新来源于“借鉴”而非“独创”,在技术快速变更的时代,外部知识源是企业技术创新的主要来源,除了提升自身研发能力外,企业消化吸收外部知识的能力对于企业创新能力的提升也起着至关重要的作用。Cohen et al.[17]认为,吸收能力包含组织获取、同化和利用信息的能力,进一步细分为潜在吸收能力和现实际吸收能力来进行研究时,Zahra et al.[18]认为,潜在的吸收能力帮助企业吸收与获取知识,现实的吸收能力帮助企业共享和应用知识。总的来讲,企业的吸收能力有助于企业消化吸收外部知识并运用到企业的实际运营当中,进而实现技术的优化从而提高企业的创新绩效。

三、定性比较分析

(一)数据来源

本文研究数据源自商务部对外公布的《境外投资企业(机构)备案结果公开名录》,从中筛选出2014—2018年以“一带一路”沿线国家为东道国的新建投资事件,由于数据的缺失,最终筛选出的有效对外投资事件共126起,均为新建投资事件。案例选择的标准包括:筛选东道国为“一带一路”沿线国家的投资事件;基于数据获得的容易程度筛选上市公司的投资事件;去掉在境外設立分公司、办事处、代表处的投资事件;同一企业相同年份进行多次新建投资的,将当年实际出资额较大的新建投资事件纳入本文分析范围;同一企业不同年份进行的投资视为不同投资事件;仅子公司持股的对外投资事件,本文不进行分析;由于本文中创新绩效以专利数进行衡量,因此去掉从未申请专利的企业的对外投资事件。

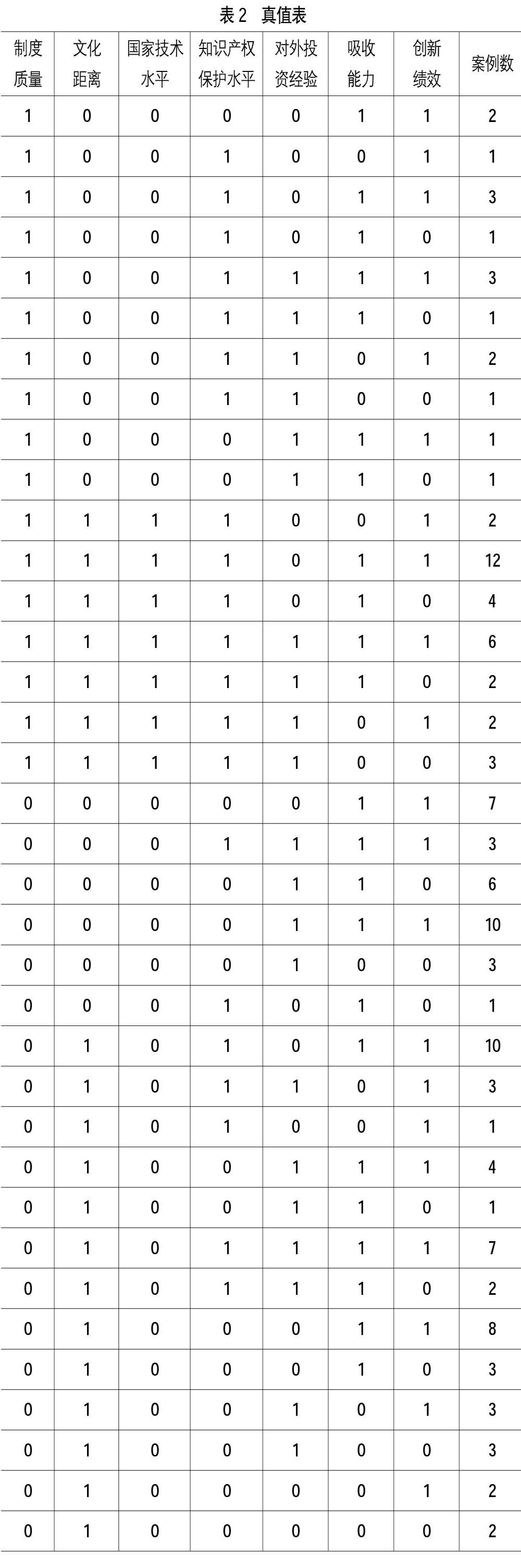

(二)真值表的构建

在明确了所研究案例后,对各条件变量及结果变量按照一定的标准进行赋值。变量的选择与赋值,如表1所示。根据表1对变量的赋值,构建如表2所示的真值表。

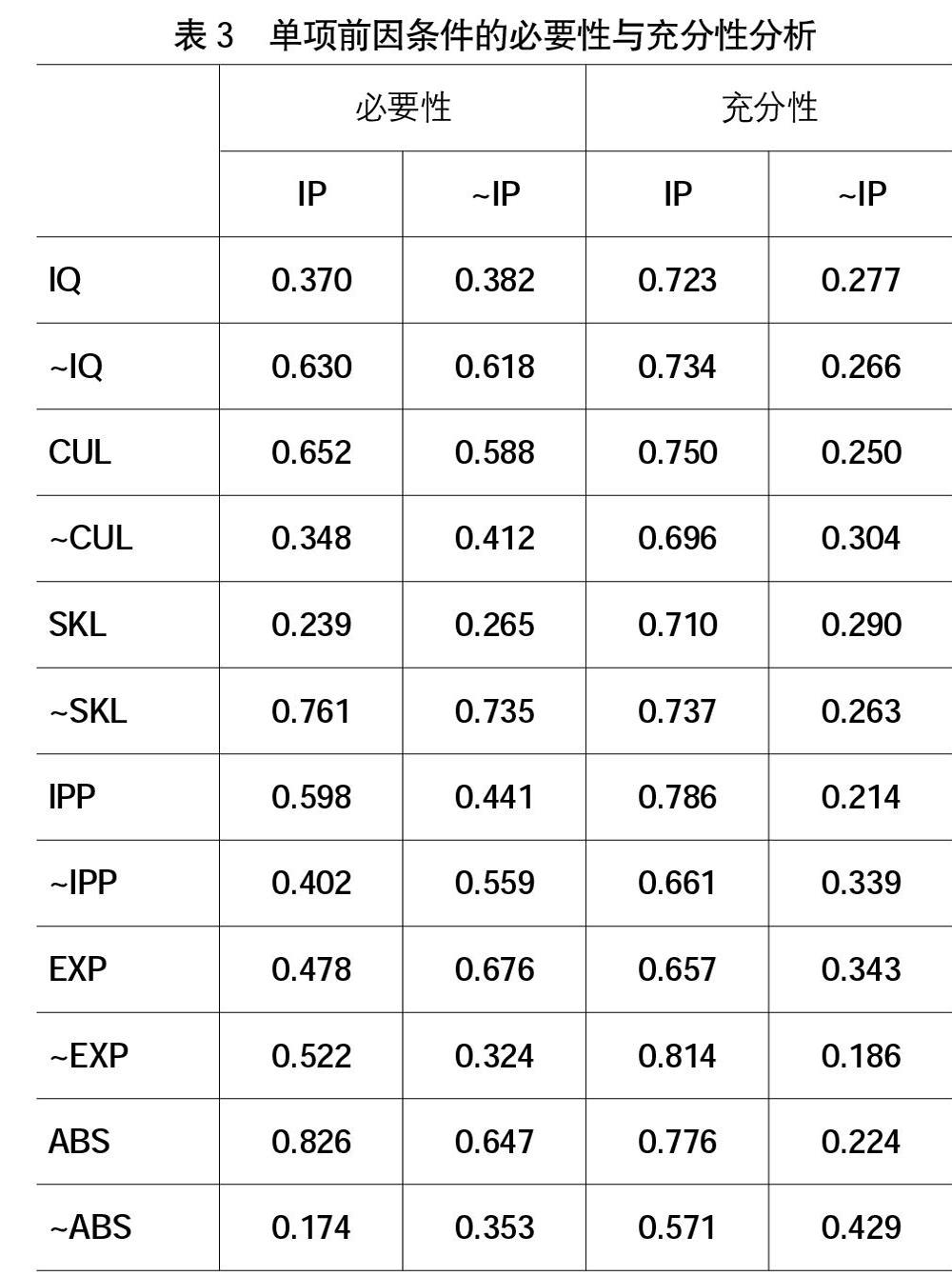

(三)单因素的必要性与充分性分析

定性比较分析先考察单因素条件的必要性,在确定一致性之前计算覆盖率是无意义的[22]。条件是否为必要条件以一致性来衡量,所谓一致性是指在所有发生的案例中,由某一条件的存在所导致发生的案例的比例。必要条件的阈值通常设置为0.9,当某一条件的一致性低于0.9时,即可认为该条件不构成被解释变量的必要条件。

依据表3得出的数据,从必要性角度来看,各单因素条件均未超过0.9,因此这些条件既不构成也不近似构成必要性条件[22],需要对各要素进行组合来分析其对创新绩效的影响。依据csQCA的运算程序,最终得到三个解,即复杂解、精简解和中间解,大部分情况下采用的是中间解[23]。

(四)“一带一路”倡议提出之后的构型分析

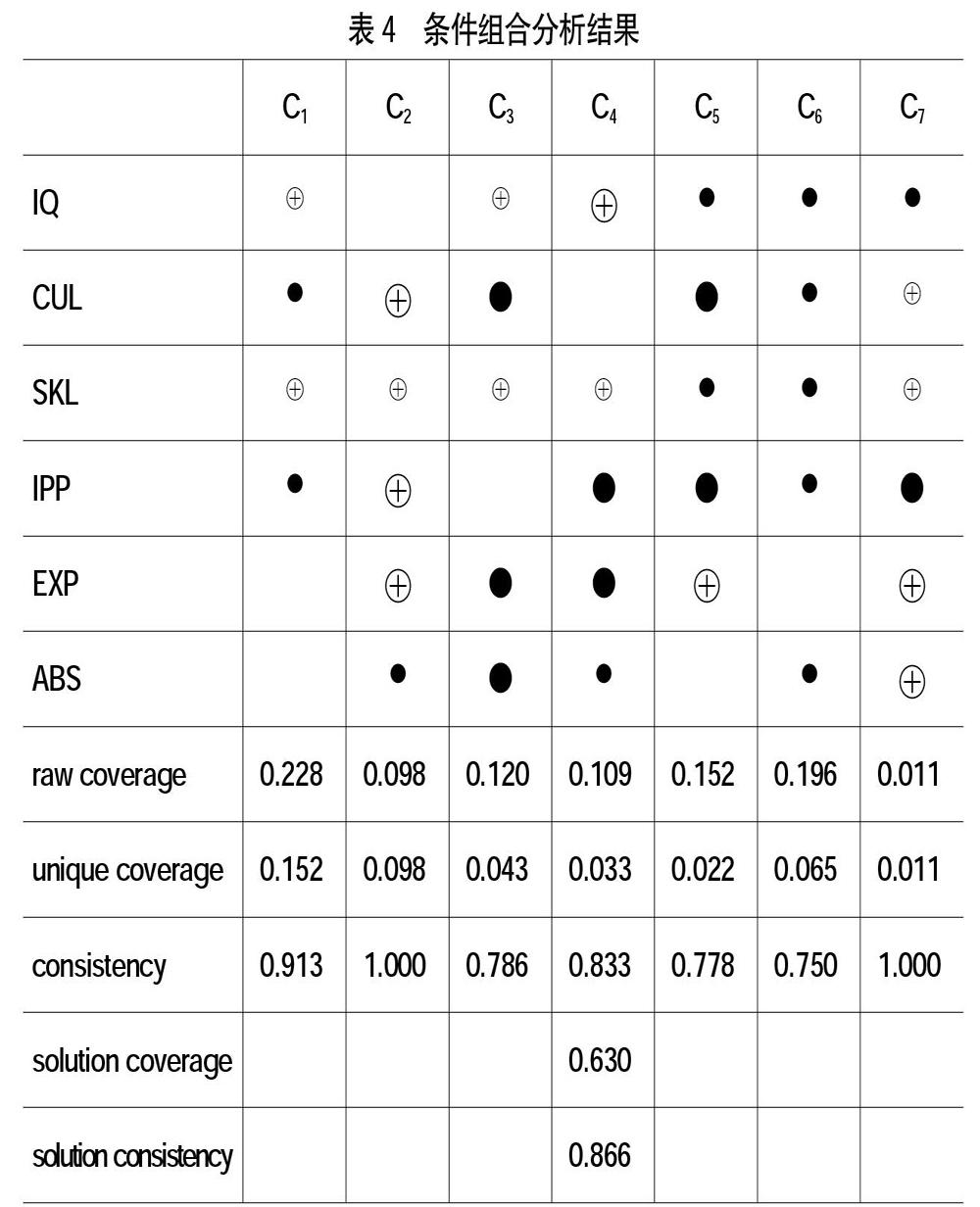

从表4可以看出,整体解的一致性达到了0.866,大于理论值0.8,整体覆盖率达到0.630,表明有63.0%的成功结果可以由该路径解释,所得前因构型对结果的解释度较高,因此分析运算得出的7个条件构型。其中表示的意思是“和”,“~”表示条件不存在,比如“~IQ”表示制度质量较差。

1.第一种条件组合(C1):其中东道国较差的制度质量、与我国文化距离较近、东道国较低的技术水平和东道国较高的知识产权保护水平都是边缘条件。这个组合表明,我国企业可以选择向制度质量差、国家技术水平低但与我国文化差异较小且知识产权保护水平较高的东道国进行投资来提升自身的创新绩效。

2.第二种条件组合(C2)ABS(~文化距离?觹~国家技术水平?觹~知识产权保护水平?觹~对外投资经验?觹企业吸收能力),其中与我国文化距离较远、东道国较低的知识产权保护水平、我国企业无对外投资经验是核心条件,东道国较低的国家技术水平和母国企业较强的吸收能力是边缘条件。这个组合表明,当企业的吸收能力较强但缺乏对外投资经验时选择与我国文化差异较大、技术水平低且知识产权保护水平低的东道国进行投资仍然可以提高创新绩效。

3.第三种条件组合(C3):其中与我国文化距离较近、我国企业有过对外投资经验和我国企业较强的吸收能力是核心条件,东道国较差的制度质量和东道国较低的技术水平是边缘条件。这个组合表明,当企业吸收能力较强且有过对外投资经验时,向制度质量相对较差、与我国文化差异较小、技术水平较低的国家进行投资仍然可以提高企业的创新绩效。

4.第四种条件组合(C4):其中东道国较差的制度质量、东道国较高的知识产权保护水平和我国企业有过对外投资经验是核心条件,东道国技术水平较低和我国企业较强的吸收能力是边缘条件。这个组合表明,当企业吸收能力较强且有过对外投资经验时,选择向制度质量较差、技术水平较低但知识产权保护水平高的东道国进行投资可以提高企业的创新绩效。

5.第五种条件组合(C5):其中与我国文化距离较近、东道国较高的知识产权保护水平和我国企业无对外投资经验是核心条件,东道国较好的制度质量和东道国较高的技术水平是边缘条件。该组合表明,当企业缺乏对外投资经验时,可以选择向制度质量好、与我国文化差异较小、技术水平高且知识产权保护水平高的东道国进行投资来提升创新绩效。

6.第六种条件组合(C6):其中东道国较好的制度质量、与我国文化距离较近、东道国较高的技术水平、东道国较高的知识产权保护水平和我国企业较强的吸收能力均是边缘条件。该组合表明,当企业吸收能力较强时,选择向制度质量较好、与我国文化差异较小、技术水平高且知识产权保护水平高的东道国进行投资能够提升企业的创新绩效。

7.第七种条件组合(C7):其中东道国较高的知识产权保护水平、我国企业无对外投资经验和我国企业吸收能力较弱是核心条件,东道国较好的制度质量、与我国文化距离较远、东道国技术水平低是边缘条件。该组合表明,当企业吸收能力较弱且缺乏对外投资经验时,可以选择向制度质量好、知识产权保护水平高但与我国文化差异较大且技术水平较低的东道国进行投资来提升创新绩效。

四、结论与建议

(一)研究结论

本文以2014—2018年中国上市企业对“一带一路”沿线国家的新建投资事件为例进行分析,最终获得了“一带一路”倡议提出后影响企业创新绩效提升的7个前因条件构型,通过对7个构型进行分析后发现:

1.除构型C1之外的剩余6个条件构型中,企业的内外部影响因素均会对企业对外投资后创新绩效的提升产生影响,表明企业创新绩效的提升不是简单的内部因素或者外部因素造成的,更不是单一的影响因素造成的,而要受到内外部影响因素的共同作用。

2.东道国知识产权保护水平出现在大多数条件构型中,除C2、C3之外,东道国知识产权保护水平高在C4、C5、C7三个构型中是核心条件,而在C1和C6两个构型中是边缘条件,表明东道国知识产权保护水平是影响企业对外投资后创新绩效提升的重要因素。虽然一方面,东道国知识产权保护水平高可能不利于母国企业通过投资来获取先进技术,但另一方面,较高的知识产权保护水平也为企业通过技术的提升从而更好地为企业创造价值提供了保障。

3.东道国的技术水平不论高低均不构成核心条件,表明东道国的技术水平对提升企业创新绩效的影响较小。制度质量作为核心条件仅出现在C4构型中,且是制度质量较差,在其他的条件构型中,制度质量的好坏并不构成企业创新绩效提升的核心条件。综合来看,当企业缺乏对外投资经验时,企业倾向于选择制度质量好的东道国进行投资,而当企业有过对外投资经验时,即便东道国制度质量较差,企业在进行对外投资后仍然可以提升自身的创新绩效。

(二)相关建议

根据以上结论,对中国企业现阶段对“一带一路”沿线国家投资提出如下建议:

第一,综合考察以上7个条件构型,国家技术水平的高低并不构成企业提升创新绩效的核心条件,表明东道国的技术水平对于母国企业进行投资后创新绩效的提升所产生的影响较小,因此现阶段中国企业进行对外投资的选择时可以更多地考虑除东道国技术水平以外的其他外部影响因素。

第二,当企业的吸收能力较弱时,企业可以选择制度质量好的东道国进行投资来提高创新绩效,而当企业吸收能力较强时,即便选择制度质量差的东道国进行投资仍然可以提高创新绩效。这表明对制度质量差的东道国进行投资不一定会对企业的创新绩效产生消极的影响,这与现有的东道国制度质量好更有利于提升母国企业创新绩效的结论略有不同,企业在进行选择时还应结合自身情况选择合适的东道国进行投资。

第三,作为创新的主体,企业自身的特点是影响企业创新绩效的重要部分。企业以往的对外投资经验有助于企业选择合适的东道国进行投资,因此要充分利用自身的对外投资经验。除了自身的研发活动外,企业创新能力的提升还源自于外部技术的获取,不论是自身研发或者是外部技术获取,都要求企业有较强的知识吸收与整合能力,因此企业可以采取增加研发投入、招募研发人员的形式,积极响应国家创新驱动发展战略,重视研发活动的进行,将外部获得的先进技术进行吸收与整合从而提升企业自身的创新能力。中美贸易战是一场关于技术的争夺战,中国制造2025也对企业的创新能力提出更高的要求,企业唯有不断提升自身创新能力,才能在激烈的市场竞争中立于不败之地。

第四,政府应加大知识产权保护的力度,完善知识产权保护制度。知识产权是一个企业提高核心竞争力的战略资源,专利、技术、品牌等企业的无形资产只有得到合理的保护才能为企业创造价值,对于以获取先进知识技术为目的而进行对外投资的企业来讲,较高的知识产权保护水平能为企业带来保障,加强知识产权的保护力度才能提高企业通过对外投资来提升创新绩效的效率。

五、研究不足与未来展望

本文的局限性主要在于:QCA以小样本案例为研究基础,对案例数量及影响因素的个数均有限制,因此本文的研究只是选择了部分案例为研究对象;基于数据的可获得性,本文筛选的全部为上市公司的新建投资事件,非上市公司未纳入研究范围中,因此研究结论可能与实际情况略有不同;本文对影响因素的选择及衡量指标的筛选进行了梳理,但是否全面尚不确定,在以后的研究中,可针对影响因素及指标的选择两方面进行深入的研究。

【参考文献】

[1] HAGEDORN J,CLOODT M. Measuring innovative performance:is there an advantage in using multiple indicators?[J].Research Policy,2003,32(8):1365-1379.

[2] ERNET H.Patent applications and subsequent changes of performance:evidence from time-series cross-section analyses on the firm level[J].Research Policy,2001,30(1):143-157.

[3] GROOT HENRI L F,LINDERS G,RIETVELD P.The institutional determinants of bilateral trade patterns [J].Kyklos,2004,57(1):103-123.

[4] 李梅,余天驕.东道国制度环境与海外并购企业的创新绩效[J].中国软科学,2016(11):137-151.

[5] 李晓敏,李春梅.东道国制度质量对中国对外直接投资的影响——基于“一带一路”沿线国家的实证研究[J].东南学术,2017(2):119-126.

[6] ZAHEER S.Overcoming the liability of foreignness[J].Academy of Management Journal,1995,38(2):341-363.

[7] 綦建红,杨丽.中国OFDI的区位决定因素——基于地理距离与文化距离的检验[J].经济地理,2012,32(12):40-46.

[8] MOROSINI P,SHANE S,SINGH H.National cultural distance and cross-border acquisition performance[J].Journal of International Business Studies,1998,29(1):137-158.

[9] 方慧,趙胜立.跨国并购还是绿地投资?——对“一带一路”国家OFDI模式的考察[J].山东社会科学,2017(11):119-125.

[10] 许立伟,王跃生.绿地投资抑或跨国并购——中国对外直接投资选择方式的东道国因素分析[J].郑州大学学报(哲学社会科学版),2018,51(4):67-71.

[11] 沙文兵.东道国特征与中国对外直接投资逆向技术溢出——基于跨国面板数据的经验研究[J].世界经济研究,2014(5):60-65,73,89.

[12] 柴庆春,张楠楠.中国对外直接投资逆向技术溢出效应——基于行业差异的检验分析[J].中央财经大学学报,2016(8):113-120.

[13] 周永红,刘开军,刘会芳.我国高技术企业跨国并购绩效影响因素研究[J].工业技术经济,2017,36(10):131-137.

[14] 田海峰,黄■,孙广生.影响企业跨国并购绩效的制度因素分析——基于2000—2012年中国上市企业数据的研究[J].世界经济研究,2015(6):111-118,129.

[15] 贾镜渝,李文,郭斌.经验是如何影响中国企业跨国并购成败的——基于地理距离与政府角色的视角[J].国际贸易问题,2015(10):87-97.

[16] MARCH J G,SIMON H A.Organizations[M].Cambridge,MA,USA:Wiley-Blackwell,1958:193-232.

[17] COHEN W M,LEVINTHAL D A.Absorptive capacity:a new perspective on learning and innovation[J].Administrative Science Quarterly,1990,35(1):128-152.

[18] ZAHARA S A,GEORGE G.Absorptive capacity: a review,reconceptualization,and extension[J].Academy of Management Review,2002,27(2):185-203.

[19] HABIB M,ZURAWICKI L.Corruption and foreign direct investment[J].Journal of International Business Studies,2002,33(2):291-307.

[20] KOGUT B,SINGH H.The effect of national culture on the choice of entry mode[J].Journal of International Business Studies,1988,19(3):411-432.

[21] 裴,彭飞.文化距离与中国海外并购绩效:基于跨国并购经验的实证研究[J].经济经纬,2019,36(5):72-78.

[22] RAGIN C C.Set relations in social research:evaluating their consistency and coverage[J].Political Analysis,2006,14(3):291-310.

[23] RAGIN C C,SONNETT J.Between complexity and parsimony:limited diversity,counter-factual cases,and comparative analysis[M].VS Vergleichen in der Politikwissenschaft,2005:180-197.

猜你喜欢

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

文艺生活·下旬刊(2016年11期)2016-12-12

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

东方法学(2016年6期)2016-11-28

商场现代化(2016年22期)2016-10-18