地方政府专项债券的风险测度与预警研究

2021-01-28 10:40凌华周会洋沈云潘俊

会计之友 2021年4期

凌华 周会洋 沈云 潘俊

【摘 要】 发行地方政府专项债券是支持地区经济发展的重要措施,防控地方政府专项债券违约风险对于稳定区域经济增长具有重要意义。文章以Z省为研究对象,运用修正的KMV模型对该省2021、2022年地方政府专项债券的违约概率进行测算。结果表明:Z省专项债券的违约概率较低,专项债券风险处于可控范围内。但随着专项债券发行规模的不断扩大,偿债来源的逐渐紧缩,导致专项债券违约现象仍可能出现。为此,文章在测算出违约概率的基础上,进一步计算Z省当年的安全发债规模及未来年度可承担的专项债务规模,并基于此建立专项债券违约风险预警机制,试图为有效防控专项债券风险提供参考。研究结论对防范专项债券违约风险、健全专项债券市场具有一定的借鉴意义。

【关键词】 地方政府专项债券; 信用风险; KMV模型; 风险测度

一、引言

自我国2015年开始全面推行地方政府专项债券(以下简称“专项债券”)以来,其发行规模稳定增长,逐步成为有一定收益的公益项目的主要融资渠道,不仅是支持基础设施补短板、稳投资的重要资金来源,也是规范引导地方政府债务显性化的重要政策工具。尤其是2020年以来,受新冠肺炎疫情的影响,国内外经济均受到极大冲击。为了统筹推进疫情防控和经济社会发展,我国采取了更加積极的财政政策,发行地方政府专项债券成为了稳定经济增长的重要举措之一。然而,随着债券发行规模的扩大,地方政府的偿债压力也日益增长。财政部数据显示,2019年末地方政府专项债务余额(9.44万亿元)大大超过了当年的政府性基金收入(8.45万亿元),说明其未来的偿还风险较大。考虑到多数地方政府性基金收入高度依赖土地出让金,而在当前土地价格受到约束的状况下,土地出让收入的波动性较强,未必能够达到专项债券的偿还预期。因此,对于专项债券的违约风险,需要引起高度重视。当前党和政府也高度重视地方政府债务风险状况,2017年7月,习近平总书记在全国金融工作会议上强调,要严控地方政府债务增量,终身问责,倒查责任,防控金融风险。一旦地方政府当期财政无法偿还已产生的债务,资不抵债的情形将使得地方政府信用风险大幅增加[1],这可能导致地方政府在筹集资金进行城市建设时遇到一定的困难,造成地区发展缓慢、基础设施配置不到位等问题。因此,如何正确评估专项债券违约概率,以实现提前预警,合理确定债券规模和定价,成为了当前工作的重点。

为了防范和化解可能出现的违约风险,本文针对如何测度专项债券的风险并实现监测预警等问题展开研究。首先,本文选择并构建了专项债券信用风险测度模型;其次,以Z省为研究对象,测度其2021—2022年专项债券的违约概率,并推算出2020年其可发行的3年期专项债券本金及各期限债券一年利息之和的安全规模;最后,基于上述分析,提出如何构建专项债券的预警机制。本文的研究方法及结论,不仅能够为Z省地方政府缓解专项债券违约风险提供有效借鉴,还有助于在特殊时期合理确定各期限专项债券的发行额度和定价,减轻地方政府短期内的偿债压力,同时也对其他地区专项债券的发行和风险防控工作具有一定的指导意义。

二、地方政府专项债券风险测度模型选择及构建

(一)信用风险测度模型的选择

根据已有文献,目前用于信用风险测度的通用模型主要包括KMV、Credit Risk+、Credit Metrics等,本文选用KMV模型作为专项债券的信用风险测度模型主要从以下三个方面考虑。首先,KMV模型可以对单一资产的信用风险进行测度,而其他模型都更倾向于对投资组合进行信用风险的计量。其次,KMV模型对债券信用风险进行测度时,不需要大量隐藏的和历史的数据支撑[2],它假定被测度主体的资产价值或者资产价值的对数呈现正态分布,进而计算违约概率,而其他模型在测度过程中需要大量历史数据来进行计量,需要较大的统计样本量,这对于刚发行不久的我国地方政府债券适用性并不大。最后,KMV模型更加适用于债券信用风险违约概率和违约距离的测算,这符合本文对Z省发债规模测算的目的。

尽管KMV模型早期主要应用于企业债务信用风险的测度,但考虑到地方政府债券信用风险的测量多为单一变量估计且发行时间短,历史违约数据少,因此也符合KMV模型对信用风险测度的条件特质。通过对KMV模型的修正,其对于我国地方政府债券的信用风险测度也具有较强的适用性,目前该方法已被众多学者用于我国单个或多个省份地方政府债券发行的信用风险进行测度,并对其政府发债规模和违约概率等展开研究[3-5]。基于上述分析,本文拟采用修正的KMV模型对Z省专项债券的信用风险进行测度与分析。

(二)修正的KMV模型的构建

KMV模型主要用来计量上市公司信用风险的违约概率,该模型的理论基础是风险债务理论[6]和BS期权定价理论。在运用KMV模型对上市公司投资信用风险进行测度时,其所需数据大多为上市公司股票市场信息和相关财务数据,具有较强的可获得性。此外,在经济环境与市场变化趋势的双重影响下,这些数据的变化趋势也较为明显,因此KMV模型的测度结果与实际较为吻合[7]。模型的原理为:资产的市场价值是贷款的信用风险产生的关键因素,当负债到期时,如果负债总额低于公司资产市场价值,公司的股权价值为正,相反,如果负债总额高于公司资产市场价值,那么公司的股权失去价值,企业将会发生偿债危机。KMV模型的构建主要分为三步。第一步,根据Black-Scholes期权定价公式,在获取了公司债务总额、资产总值和无风险利率等数据后,计算出公司资产的市值的增长率和波动率。第二步,在掌握公司的负债状况后,通过公式计算出贷款的违约点以及违约距离。第三步,企业的预期违约率(EDF)和违约距离之间存在一定的关系,通过对计算得出的违约距离进行处理可以获得预期违约率的数值。

专项债券的信用风险可以类比为上市公司的债务风险,地方政府的可担保政府性基金收入相当于上市公司的资产价值,待偿还的专项债券规模等同于上市公司的债务总额,一旦地方政府的可担保政府性基金收入低于应偿还的专项债券总额时,地方政府就容易产生偿还信用风险。因此只要对KMV模型进行改进,便可以利用KMV模型测度地方政府债券发行的信用风险。借鉴已有研究[8],本文采用修正的KMV模型来对Z省地方政府专项债券发行的信用风险进行度量,基本模型为:

在该模型中:DD代表违约距离;P代表违约概率;N代表正态分布;T为年份;S为可担保政府性基金收入;BT为地方政府在T年时应偿还的专项债券额度;g是政府性基金收入的增长率;σ代表政府性基金收入的波动率。其中,g和σ的表达式如下:

经过上述对KMV模型的修正后,地方政府专项债券的信用风险大小通常可以用违约概率加以衡量。因此,本文以Z省为例,首先运用一阶自回归分析来预测Z省的政府性基金收入,并结合应偿还的专项债券额度、政府性基金收入的增长率和波动率等指标,运用修正的KMV模型对其到期专项债券偿还的违约概率及当地政府安全发债规模展开测算,以期对Z省地方政府可能面临的专项债务风险做出预警。

三、Z省地方政府专项债券风险的识别与评估

地方政府债务风险一直以来都是学者关注的重点。已有文献认为债务审计[9]、国家审计[10]、金融生态环境[11]、基础设施投融资[12]等因素均会对政府债务造成影响,也有国外学者对债务的风险预警问题进行了研究[13-14],如果地方政府的债务规模较大,超出警戒线,则可能无法偿还已发行的专项债券,引发信用风险,进而阻碍城市发展。为此,本文将依据公开数据,从债券发行状况以及债务管理两大维度对Z省专项债券信用风险状况进行初步识别和评估。选择Z省作为本文研究对象的原因有三:首先,Z省地方政府债券发行工作一直处于全国领先位置,具有较为丰富的债券发行经验;其次,Z省专项债券的发行规模相对于其他省份而言较大,对其进行信用风险的测度更具有代表性;最后,Z省综合素质较强,各方面制度较为完善,相关债务信息的披露较为及时且完整,因此,以Z省作为本文的研究对象更具研究价值。

Z省作为全国经济大省,2011—2018年GDP平均增长率为10.44%,2019年的地区生产总值达到99 631.52亿元,总体经济发展处于全国领先地位,且经济发展势头良好。在经济稳定发展的背景下,Z省财政收入增长情况乐观,综合财力规模较大,财政支出结构稳定。从专项债券的发行情况上看,Z省自2015年开始自主发行专项债,目前为止已经发行5年。发行的专项债券期限主要包含3年期债券、5年期债券、7年期债券和10年期债券,公开数据显示,2015—2019年Z省专项债券发行规模近五年分别达到了963.31亿元、2 182.82亿元、1 756.48亿元、1 755.7亿元以及2 167.4亿元。根据中国地方政府债券信息公开平台的数据,Z省发债规模相对于其他省份来说偏高,但再结合专项债务限额分析,Z省近五年发行的专项债券规模及债务余额均低于专项债务限额,符合国家的要求。从专项债务率上看(专项债务余额/政府性基金收入),Z省近4年的平均专项债务率为81.2%,低于全国的平均水平。

另外,Z省在债务管控方面也进行了有效部署,保证债务风险在可控制范围之内。Z省按照《财政部关于做好2015年地方政府债务限额管理工作的通知》,及时拟定年度限额方案,并对各市县下达管理要求。2016年Z省政府出台了《关于加强政府性债务管理的实施意见》,面向全省规定了加强政府性债务管理的总体要求、基础管理、预算管理、存量债务处理、规模控制、管理责任、或有债务监管、风险防范等,标志着全省政府性债务管理制度基本思路和顶层设计基本形成。与此同时,Z省财政信息透明度较高,对债务信息的披露也很及时和完备。社会公众可以从Z省财政厅官方网站获取有关财政预算执行情况的报告及债务状况等信息,并了解到Z省财政收支数据,公众还能从统计部门官方网站了解Z省统计年鉴以及国民经济和社会发展统计公报,这些信息的发布都较为完备和及时,能够充分发挥社会监督的效应。

综合上述分析,尽管Z省经济基础雄厚且具有丰富的债务管理经验,但由于其专项债券发行规模较大,一旦到期无法还本付息,将致使地方政府产生专项债券信用危机,严重损害地方政府公信力。韦小泉[15]认为,我国专项债券偿债机制存在偿债风险识别不足的问题。可以发现,基于公开数据及相关文件,并不能准确地判断地方政府所面临的偿债风险,从而也就无法解决偿债风险识别不足的问题,更无法对地方政府的专项债务风险状况进行精准把控。因此,为了防控专项债券违约风险,需要选择并运用科学合理的方法对地方政府可能存在的信用风险进行测度,进而达到合理制定发行规模、提前预警专项债券风险的目的,以推动地方经济健康稳定的发展。

四、Z省地方政府专项债券的违约风险测度

(一)相关参数预测

1.Z省政府经济特征变量测算

本文选取Z省2010—2019年的政府性基金收入(S)和GDP为数据样本,运用EViews 8对Z省GDP和政府性基金收入(S)进行对数化处理再进行一阶自回归分析,为下文预测Z省2020—2023年可用于偿还专项债券的政府性基金收入打下基础。

统计数据显示,近10年来Z省GDP的变化趋势与政府性基金收入(S)的变化程度基本一致(见图1),均呈现上升趋势,这说明其与政府性基金收入(S)可能存在协整关系。

考虑到GDP与S皆为时间序列数据及相互之间的内生性,且均满足平稳序列或协整,因而可以建立VAR模型。为此,本文首先使用E-G兩步法进行协整检验,即对Ln GDP、Ln S的原序列以及Ln GDP与Ln S的一阶、二阶差分分别进行ADF检验,考察其是否满足同阶单整,检验结果如表1所示。Ln GDP与Ln S的原序列ADF统计值概率均大于0.05,其在5%的显著性水平上接受原假设,因此存在单位根,非平稳;而Ln GDP与Ln S的一阶差分序列和二阶差分项Δ2(Ln GDP)与Δ2(Ln S)ADF统计值显著性概率则均小于0.05,在5%的置信水平上拒绝原假设,因而不存在单位根,平稳。由此可见,GDP与S两个变量均满足一阶、二阶单整。

进一步的,对上述两个变量进行回归处理,提取残差项et并对其进行无截距项无趋势项的ADF检验,结果表明,在1%的显著性水平上拒绝原假设,不存在单位根,满足平稳序列,结果如表2所示。因此,变量GDP与S满足协整关系,可以建立VAR模型。

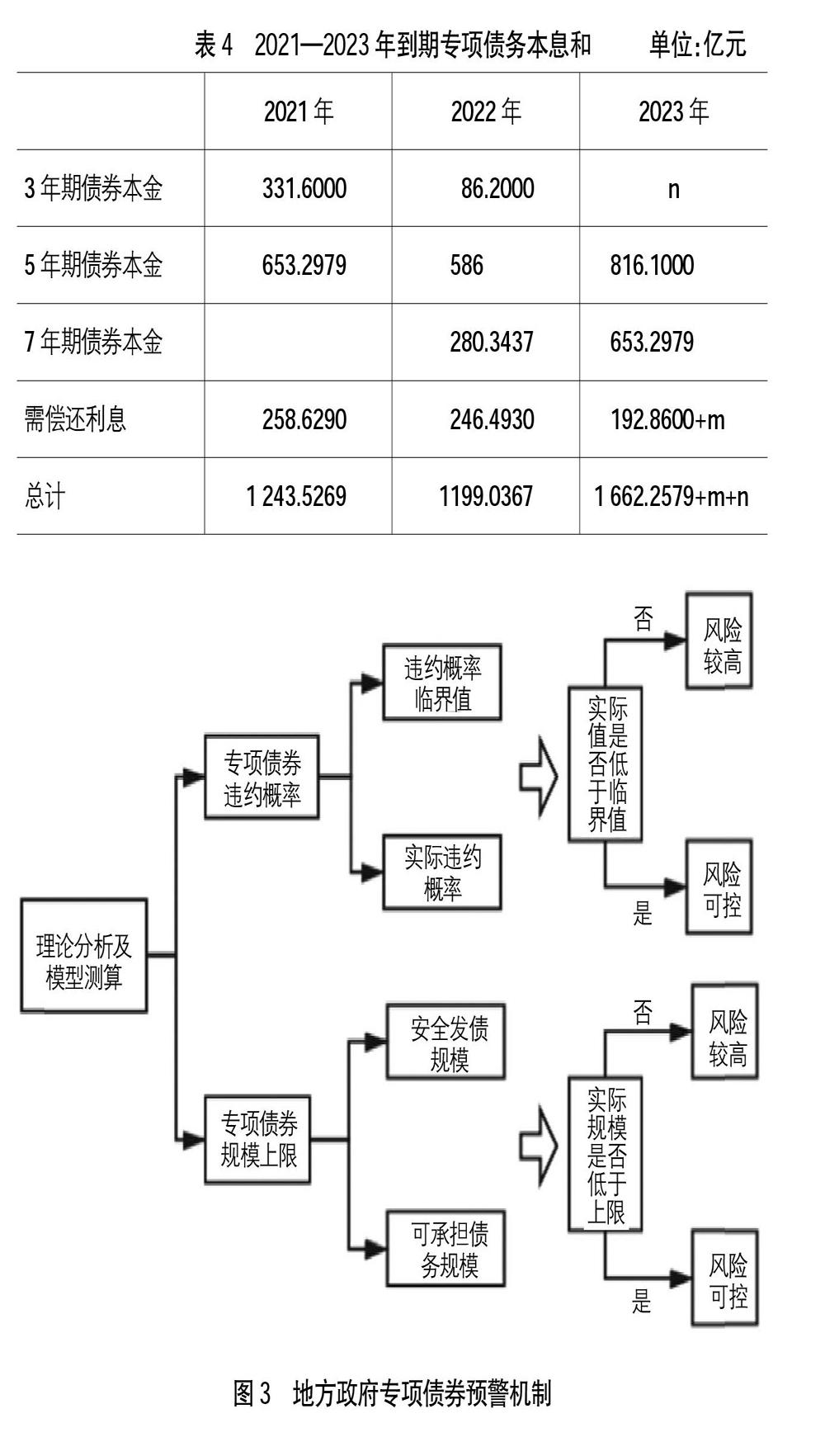

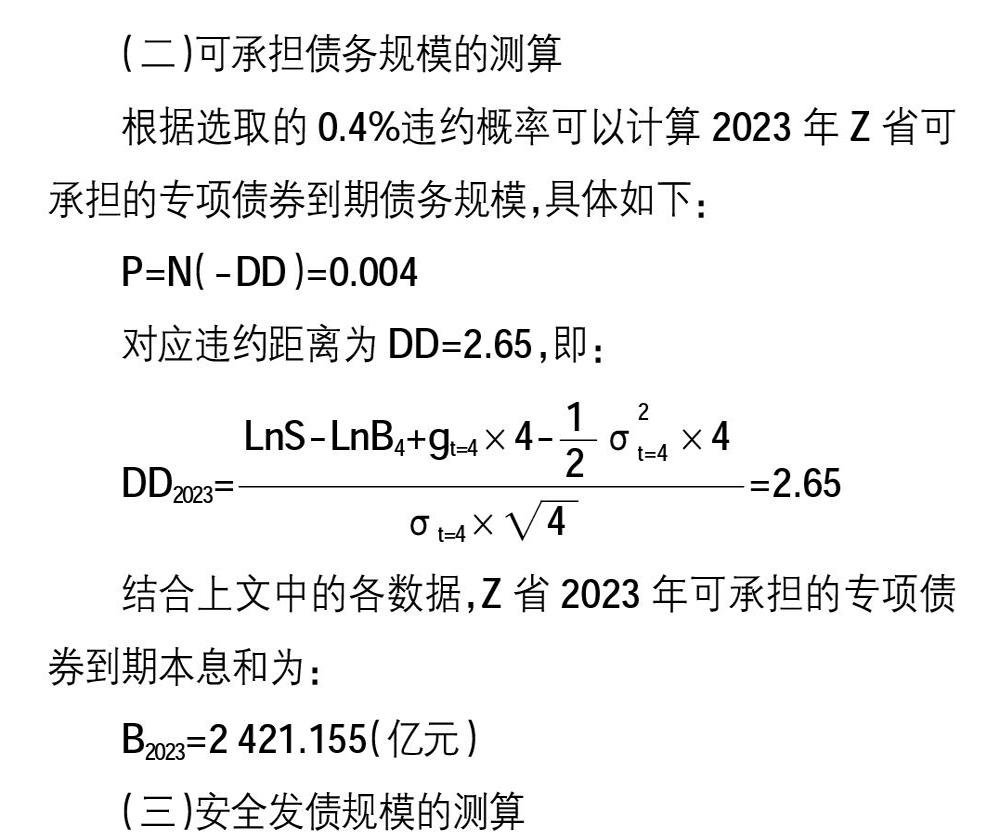

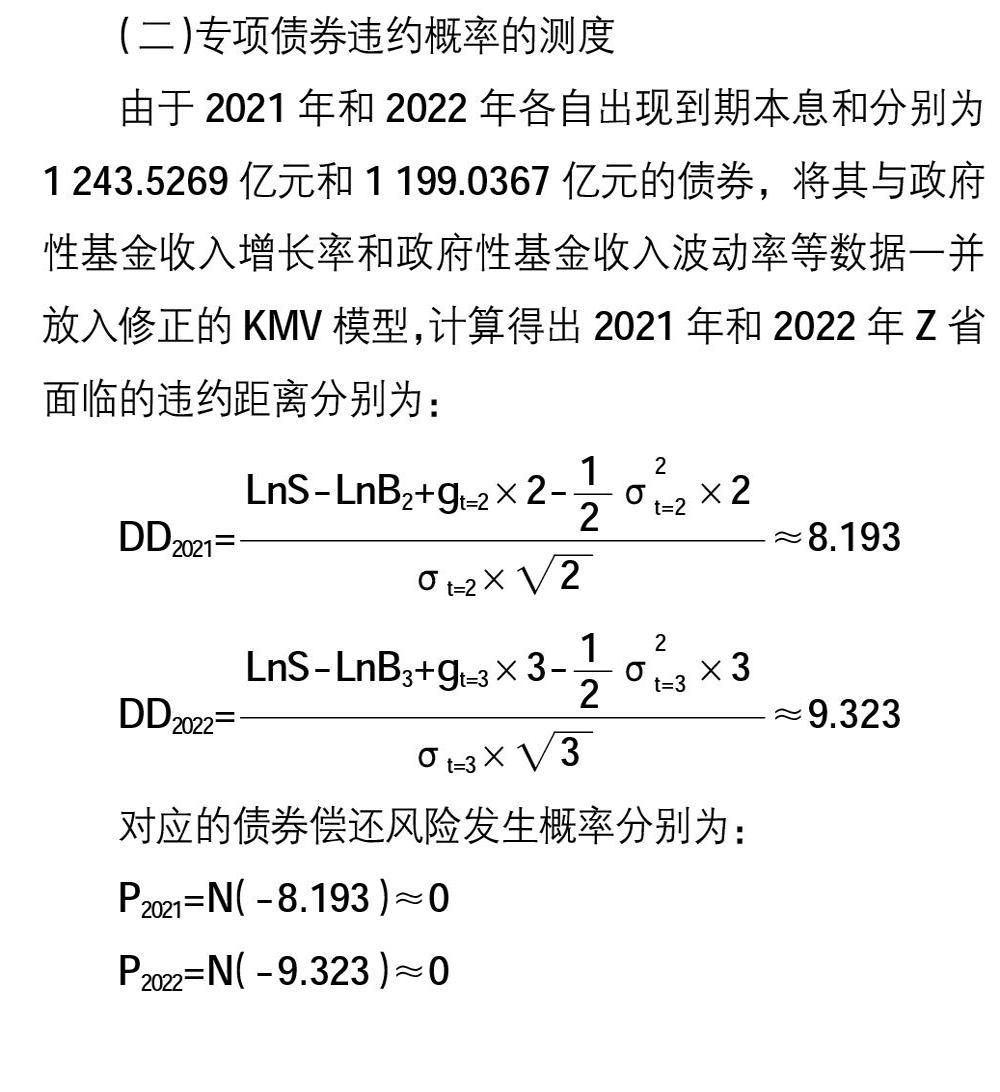

在建立VAR模型之前,DW检验结果显示,在1%的显著性情况下,dL=0.879,dU=1.32,dL 为了确定变量的滞后阶数,基于分析信息准则AIC及SC,选取能使信息准则最小化的滞后期数作为模型的阶数。从表3可知,模型在一阶滞后时,AIC与SC值最小,因此构建一阶滞后的VAR模型。 进一步数据处理的模型回归结果如下: 若要对2020—2023年Z省的政府性基金收入值进行预测,首先需推算出2020—2023年Z省的GDP值。为此,本文选取了Z省1998—2019年的GDP数据,并采用二次指数平滑法,对该时间序列进行有效的估测。本文使用EViews 8的二次指数平滑进行试算,最终选定指数平滑权数α值为0.728,并据此预测出Z省2020—2023年GDP的值分别为106 668.475亿元、113 702.03亿元、120 735.585亿元及127 769.14亿元。但由于受到疫情的冲击,2020年度的经济增长趋势未必能够像往年一样保持良好上升的态势。因此,本文选择进行保守预测,将2020—2023年GDP的预测值进行滞后一期处理,即2020年GDP预测值为2019年GDP实际值,2021年GDP预测值为上文2020年GDP预测值,以此类推,最终的Z省2020—2023年GDP预测值分别为99 631.52亿元、106 668.475亿元、113 702.03亿元及120 735.585亿元。 将上述GDP预测值带入回归方程6,推算出2020—2023年Z省政府性基金收入分别达到8 298.369亿元、8 955.706亿元、9 617.82亿元和10 284.75亿元。 2.政府性基金收入的增长率g和波动率σ 由于2021—2023年Z省地方政府专项债券的偿还距离2019年的时间跨度分别为2年、3年及4年,因此,在式3和式4中分别取t=2,3,4,再结合Z省2010—2019年的政府性基金收入数值及2020—2023年政府性基金收入预测值,依据修正的KMV模型,计算得出Z省政府性基金收入的增长率和波动率:2021—2023年,政府性基金收入增长率(g)分别为0.098424、0.065616、0.049212;政府性基金收入波动率(σ)分别为0.067358、0.054998、0.047629。 3.可担保政府性基金收入的测算 政府性基金收入有很多用途,除了用于偿还专项债务之外,还需要投入到医疗卫生、保障就业、科教、基础设施等项目,因此可用于偿还专项债券的资金只占了政府性基金收入的一定比例。当地政府在确定专项债券的发行规模及定价时,既需要考虑当前的经济形势,也需要考虑未来政府是否有能力偿还到期债务,因此,地方政府在确定专项债券的发行规模和定价时,已经考虑到未来偿债的因素,所以,本文选取2015—2019年Z省政府发行专项债券的规模及利息占当年政府性基金的比例的平均值作为偿债担保比例,通过计算得出,该比例的数值为30.81%,出于谨慎性的考虑,本文将担保比例拟定为30%。由于当前受疫情影响的程度较大,政府在应对疫情的同时还需要保证“六稳”“六保”政策目标的实现,因此,政府很可能会加大财政支出的力度,基于此,本文将可用于偿债的担保比例进一步降低为25%。根据该比例,本文最终计算出Z省2021—2023年可用于专项债券偿还担保的政府性基金收入数值分别为2 238.927亿元、2 404.455亿元、2 571.188亿元。 (二)专项债券违约概率的测度 由于2021年和2022年各自出现到期本息和分别为1 243.5269亿元和1 199.0367亿元的债券,将其与政府性基金收入增长率和政府性基金收入波动率等数据一并放入修正的KMV模型,计算得出2021年和2022年Z省面临的违约距离分别为: 上述数据结果表明,Z省2021年与2022年地方政府专项债券违约的概率非常低,几乎不存在专项债务违约风险。 五、地方政府专项债券风险预警机制的构建 尽管Z省地方政府专项债券的信用风险发生概率测算结果显示为0,但该数值是在重重约束下计算出的,因此并不表示Z省专项债券的发行毫无风险。从全国范围来看,考虑到当前我国发行地方政府债券的时间尚短,经验仍有所欠缺,地方政府债券发行操作手法的不完善很可能导致违约风险的产生,而政府对经济环境及财政收入的过度乐观则会导致其盲目扩大发债规模,进一步引发偿债风险。因此,仍需要采取恰当的方法建立风险预警机制,对专项债券的发行规模进行严格的管控,对专项债务风险进行有效防控。 当前已有学者对地方政府债务风险的预警机制进行了研究,主要方法有两种:一是通过模糊评价模型、因子分析等方法对地方政府债务风险状况进行测算,从而建立起预警机制[16-18];二是利用修正的KMV模型对违约风险进行测算,通过测算得出的相关数据建立警戒线,最终构建起预警机制[19-20]。但已有文献都是针对地方政府债券整体进行研究,根据2014年印发的《国务院关于加强地方政府性债务管理的意见》,地方政府债券共有一般债券和专项债券两种,且二者在偿还来源和盈利性上存在差异,针对地方政府債券整体的研究未必能够准确代表专项债券的情况,因此,本文将立足于专项债券的实际情况,采取第二种方法,选取专项债券违约概率的临界值,计算出Z省2023年可承担的专项债券到期本息和,并结合其2021—2023年到期专项债务规模,测算出2020年Z省剩余可发行的3年期专项债券的本金及各期限专项债券一期的利息和,以期利用以上数据建立专项债券风险预警机制,安全平稳地推动地区经济发展。 (一)违约概率临界值 韩立岩等[21]研究指出,信用等级不低于标准普尔BBB-或穆迪Baa3的公司债券属于信用风险较低的公司债券,而考虑到政府作为地方政府债券的发行方,能够为地方政府债券的发行进行担保,其信用等级高于公司债券,产生的信用风险理论上应比公司债券要低,所以地方政府债券的预期违约概率应维持在0.4%之内才为安全边际。因此,本文选取0.4%作为Z省政府专项债券的违约风险的临界违约概率。 (二)可承担债务规模的测算 根据选取的0.4%违约概率可以計算2023年Z省可承担的专项债券到期债务规模,具体如下: (三)安全发债规模的测算 Z省于2015年开始发行专项债券,至今发行的专项债券期限主要包含3年期债券、5年期债券、7年期债券和10年期债券,由于10年期债券最后还本付息时间不在本文预测范围之内,因此在前文的基础上,本文着重统计了3年、5年和7年期专项债券情况。2020年与2021年到期的3年期、5年期和7年期债券均已发行,而2023年到期的5年期和7年期债券也分别于2018年和2016年发行,接下来本文将根据这些信息进行测算,具体见表4。其中,n为2020年发行的3年期专项债券本金,m为2020年发行的各期限专项债券的一年利息之和。 由于Z省地方政府2016年和2018年分别发行的7年期债券和5年期专项债券的到期本息和共计1 662.2579亿元,据此测算可得,Z省2020年发行专项债券需要考虑:3年期专项债券的本金及各期限债券一期的利息和不得超过758.897亿元。 (四)专项债券违约风险的预警机制 本文基于上述分析构建了如图3所示的专项债券预警机制。修正的KMV模型能够在一定程度上测度出专项债券违约概率,而0.4%为专项债券违约风险概率的临界值,当测算出的违约概率超过0.4%时,即意味着该省的专项债券违约风险超过了警戒线,需要引起重视,地方政府应当合理安排当年的财政收支,尽量保证有充足的政府性基金收入来偿还当期的专项债务,防范专项债券违约风险。 此外,利用上文分析得出的违约概率安全边际并结合以往的专项债券发行状况,能够测算出未来期间的可承担专项债券到期本息和。该数值代表了地方政府现有的可用于偿还专项债券的财力下能够承担的债务规模,一旦当地政府所承担的专项债务规模超过该值时,则需要关注专项债券的风险状况,妥善安排当年的发行工作,防范专项债券违约现象的发生。而当年可发行的3年期专项债券的本金及各期限债券一期的利息和的安全规模也能够通过计算得出,如果当期所发行的专项债券规模和利息超出安全规模,则在未来期间的专项债券违约风险可能会超出警戒值,需要引起注意。与此同时,当地政府能够依据该数据合理安排当年的专项债券发行规模及定价,避免偿债高峰期的出现,有效缓解地方政府的偿债压力,防控专项债券违约风险。 我国当前的政府性债务风险应急机制只能针对已触及警戒线时所导致的债务风险,无法实现提前预警,而本文所采用的违约风险测度方法能够及时对区域的专项债券违约概率进行测算,当地政府可以依据测算结果判断违约可能性的大小,并依据此保证专项债务处于可控范围内,实现提前预警。综上所述,通过对专项债券违约概率临界值、未来期间可承担债务规模以及当期安全发债规模的明确,能够建立起专项债券的风险预警机制,有效缓解专项债券风险,在一定程度上避免违约事件的发生,同时还能够帮助地区政府结合给定的专项债务限额合理安排专项债券的发行规模和定价,有助于我国专项债券市场的建设与完善。 六、结论与启示 基于修正的KMV模型,本文对Z省2021年和2022年已发行专项债券的违约风险发生概率进行了估计,研究结果显示:Z省2021年和2022年可能发生的专项债券违约概率为0,专项债券的违约风险处于可控范围内。此外,本文以0.4%为违约概率临界值,测算出2023年Z省可承担的专项债券到期债务规模为2 421.155亿元、2020年Z省剩余可发行的3年期专项债券的本金及各期限专项债券一期的利息和不得超过758.897亿元,并通过违约概率安全边际、可承担到期债务规模以及安全发债规模,建立了专项债券的违约风险预警机制。 由于受到疫情的影响,我国专项债券的发行再次提速,这使得本来已经显现出苗头的专项债券违约风险可能存在进一步加大的趋势,因此,我们需要采取科学合理的方法对专项债券风险进行防控,实现提前预警。本文的研究结论对各省建立专项债券风险预警机制具有一定的指导意义,也为其防范和化解风险、保持债券市场的有效运行提供有益借鉴。 【参考文献】 [1] 韩增华.中国地方政府债务风险的预算管理与分权体制完善[J].经济体制改革,2011(4):142-145. [2] 张玲,杨贞柿,陈收.KMV模型在上市公司信用风险评价中的应用研究[J].系统工程,2004(11):84-89. [3] 蒋忠元.地方政府债券发行过程中的信用风险度量和发债规模研究——基于KMV模型分析江苏省地方政府债券[J].经济研究导刊,2011(19):61-62. [4] 陈玲,孟迪.基于KMV模型的地方政府债务风险管理研究——以福建省为例[J].长沙大学学报,2017(9):56-64. [5] 卢小溪.基于KMV模型的北京市地方政府债券安全发债规模研究[J].中国市场,2019(5):38-39. [6] MERTON R C.On the pricing of corporate debt: the risk structure of interest rates[J].The Journal of Finance,1974,29(2):449-470. [7] 杨秀云,蒋园园,段珍珍.KMV模型在我国商业银行信用风险管理中的适用性分析及实证检验[J].财经理论与实践,2016,37(1):34-40. [8] 曹萍.基于KMV模型的地方政府债券违约风险分析[J].证券市场导报,2015(8):39-44. [9] 陈文川,杨野,白佳明,等.债务审计对地方政府债务风险的影响——基于2008—2016年省级面板数据的实证检验[J].审计研究,2019(4):29-38. [10] 仲杨梅,张龙平.国家审计降低地方政府债务风险了吗?[J].南京审计大学学报,2019,16(3):1-10. [11] 潘俊,王亮亮,沈晓峰.金融生态环境与地方政府债务融资成本——基于省级城投债数据的实证检验[J].会计研究,2015(6):34-41. [12] 潘俊,余一品,王亮亮,等.货币政策、发行主体差异与地方政府债券定价[J].会计研究,2019(12):72-77. [13] 潘俊,王禹,景雪峰,等.政府审计与地方政府债券发行定价[J].会计研究,2019(3):44-50. [14] 李升,杨武,凌波澜.基础设施投融资是否增加地方政府债务风险?[J].经济社会体制比较,2018(6):67-76. [15] 韦小泉.优化我国地方政府专项债券偿债机制的建议[J].中国财政,2019(24):54-56. [16] BOHN H.The behavior of US public debt and deficits[J].The Quarterly Journal of Economics,1998, 113(3):949-963. [17] MA J et al.Monitoring fiscal risks of subnational governments:selected country experiences[Z].The World Bank Other Operational Studies,2002:393. [18] 朱文蔚,陈勇.我国地方政府性债务风险评估及预警研究[J].亚太经济,2015(1):31-36. [19] 丁华,张婧泓.机器学习算法预估地方政府债务风险——以A省政府债务为例[J].会计之友,2018(17):77-81. [20] 李爽.地方政府债务风险预警模型构建及应用探析[J].会计之友,2019(16):47-53. [21] 韩立岩,郑承利,罗雯,等.我国市政债券信用风险与发债规模研究[J].金融研究,2003(2):85-94.

猜你喜欢

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

数学物理学报(2020年4期)2020-09-07

数学年刊A辑(中文版)(2020年2期)2020-07-25

辽宁经济(2017年6期)2017-07-12

当代经济(2016年26期)2016-06-15

新疆财经大学学报(2015年3期)2015-12-10

特区实践与理论(2014年5期)2014-07-24