论政府部门财务报告审计客体

2021-01-28 10:40俞俊郑石桥

会计之友 2021年4期

俞俊 郑石桥

【摘 要】 政府部门财务报告审计客体的核心问题是哪些单位要纳入政府部门财务报告审计的范围,文章以经典审计理论中的审计客体理论为基础,提出一个关于政府部门财务报告审计客体的理论框架。政府部门财务报告审计依赖的是本级政府与本级国有单位之间的委托代理关系,从本级政府作为委托人的审计需求出发,代理人是审计客体,政府部门财务报告审计客体是部门预算单位,包括本级财政部门、本级国有资源管理部门和本级国有资源使用单位中的部门预算单位;从本级各国有单位作为代理人的审计需求出发,代理人本身是审计客体,政府部门财务报告审计客体是部门预算单位本身。政府部门财务报告审计客体的两种观点中,文章支持报表观,但对国有企业的处理要具体分析,资金观不恰当地扩大了政府部门财务报告审计客体的范围。

【关键词】 政府部门财务报告审计客体; 国有资源委托代理关系; 部门预算单位; 股权投资; 会计主体

一、引言

政府财务报告是政府治国理政的基础,各国政府都重视政府财务报告制度的建立,党的十八届三中全会提出要建立权责发生制的政府综合财务报告制度,国务院批转财政部《权责发生制政府综合财务报告制度改革方案》提出要建立具有中国特色的权责发生制政府综合财务报告制度。政府财务报告制度建设离不开政府财务报告审计制度建设,政府部门财务报告审计客体是政府财务报告审计制度的重要内容,其核心问题是哪些单位要纳入政府部门财务报告审计的范围,或者说,政府部门财务报告审计究竟“审计谁”,不同的审计客体选择会有不同的审计结果,进而会影响审计价值。理论自信是制度自信的基础,缺乏科学的理论基础,制度建构难以科学有效,因此,从理论上厘清政府部门财务报告审计客体是科学地建构相关制度的前提。

现有文献中,未发现有文献专门研究政府部门财务报告审计客体,一些研究政府财务报告审计的文献涉及到这个问题,主要观点有报表观和资金观,资金观有一定的道理,但也存在缺陷,报表观有其合理性,但缺乏系统化的理论阐释。本文的贡献在于,以经典审计理论为基础,提出一个关于政府部门财务报告审计客体的理论框架,以深化对政府部门财务报告审计客体的认知,并为优化相关制度建构提供理论支撑。

二、文献综述

审计客体关注的核心问题是“审计谁”,政府部门财务报告审计客体也不例外。现有文献中,未发现有文献专门研究政府部门财务报告审计客体,一些研究政府财务报告审计的文献涉及到这个问题,主要观点有报表观和资金观。

报表观认为,凡是编制政府部门财务报告的会计主体,都应该纳入政府部门财务报告审计客体的范围。例如,“政府财务报告审计对象限制于报表编制部门”[1],“财务报告编制主体是政府各部门、各单位”[1];“政府审计的对象应包括财政报告的编制主体即政府机关,从审计风险考虑,应将审计对象扩大到政府下属的事业单位和政府直接投资和有财政补偿项目的企业项目”[2];“美国联邦部门与單位财务报告由每个联邦部门与单位负责编制”,“澳大利亚政府单位分为营利单位和非营利单位两类”[3];澳大利亚政府部门包括“联邦实体”与“联邦公司”[4];“被审计人就是负有报告责任的政府财务报告编制者”,“作为政府财务报告的编制者,各级政府、政府各部门都是政府财务报告的审计客体”[5];“财务报表审计的审计客体是财务报表的编制者,也就是负有编制与披露财务报表义务的责任主体。政府财务报告审计的审计客体是编制政府财务报告的单位,主要包括各级政府、政府部门、事业单位”[6]。

资金观认为,凡是使用财政资金的单位,都应该纳入政府部门财务报告审计客体的范围。例如,“凡是涉及一级政府财政资金活动领域的都应纳入审计范围。按照我国现行政府财政公共管理活动开展涉及的范围,除一级政府本身,还涉及其下属的各部门、各事业单位及其使用财政资金所投资开办的企业”[7];“政府财务报告囊括政府各部门、使用财政资金的事业单位、国有企业,因此政府财务报告的被审计对象也包含这些行政事业机关单位”[8]。

综合来看,报表观和资金观为进一步认知政府部门财务报告审计客体奠定了一定的基础,资金观有一定的道理,但也存在缺陷,报表观有其合理性,但缺乏系统化的理论阐释。总体来说,关于政府部门财务报告审计客体,还是缺乏一个系统化的理论框架。本文拟致力于此。

三、理论框架

政府部门财务报告审计客体关注的核心问题是“审计谁”,也就是哪些单位要纳入政府部门财务报告审计的范围。本文的目的是以经典审计理论中的审计客体理论为基础,提出一个关于政府部门财务报告审计客体的理论框架,为此,需要依次地讨论以下问题:确定审计客体的一般原理;政府部门财务报告审计所依赖的国有资源委托代理关系;政府部门财务报告审计客体的界定;基于本文提出的理论框架,对政府部门财务报告审计客体的两种观点做一简要评析。

(一)确定审计客体的一般原则

在经典审计理论看来,“在资源类委托代理关系中,委托人将一定的资源交付代理人,并要求代理人使用这些资源来履行特定的职责,代理人对委托人承担了经管责任,但是,在人性自利和有限理性的前提下,由于合约不完全、激励不相容、信息不对称和环境不确定等原因,代理人有可能偏离委托人的期望,从而出现代理问题和次优问题,为此,委托人会推动建立针对代理人代理问题和次优问题的治理机制,审计是这个机制的重要成员,所以,在委托人推动建立的审计机制中,所审计的是代理人,也就是说,基于委托人的审计需求,资源类委托代理关系中的代理人是审计客体”[9-11]。

然而,在一些特殊情形下,代理人也会有审计需求,要么将审计作为信号传递机制,要么将审计作为揭示机制,要么将审计作为保险机制,在这些情形下,所审计的仍然是代理人本身,也就是说,基于代理人的审计需求,审计客体仍然是资源类委托代理关系中的代理人[11]。

(二)政府部门财务报告审计所依赖的国有资源委托代理关系

既然审计客体是资源类委托代理关系中的代理人,那么,政府部门财务报告审计依赖何种资源类委托代理关系呢?很显然,政府部门财务报告审计所依赖的某种国有资源委托代理关系。一般来说,国有资源包括国有资金、国有资产和资源性国有资产,从终极意义来说,全体人民是国有资源的所有者,但是,由于作为一个整体是没有行动能力的,所以,必须委托一定的国家机构来代表人民履行所有权,由于国有资源规模庞大,这种代表机构也是分类分层的,这就形成了国有资源委托代理关系链。中国国有资源委托代理关系的基本情况如图1所示。

不同的国家,由于其所有制结构不同,国有资源委托代理关系链也不同,图1所示的中国国有资源委托代理关系链是基于中国特色社会主义这个制度背景而形成的,相关的法律包括《中华人民共和国宪法》《中华人民共和國预算法》《中华人民共和国土地管理法》《中华人民共和国企业国有资产法》等。图1中的国有资源委托代理关系分为两种类型,一是本级政府作为代理人,本行政区公众、本级人大、上级政府分别作为委托人(标识为①②③④);二是本级政府作为委托人,代理人有两种情形,情形之一是本级国有单位作为代理人(标识为⑤),形成本级国有资源委托代理关系,情形之二是本行政区国有单位作为代理人(标识为⑥),形成本行政区国有资源委托代理关系。

政府部门财务报告依赖何种委托代理关系呢?图1中的第一类委托代理关系中,本级政府是代理人,很显然,政府部门财务报告不是依赖这种委托代理关系。第二类关系中,本行政区国有单位包括本级国有单位和下级政府,而下级政府不属于政府部门财务报告的范围,政府部门财务报告是以权责发生制为基础反映政府部门(单位)的财务状况、运行情况等信息的财务报告,所以,其所依赖的是本级政府与本级国有单位之间的委托代理关系(标识为⑤,用实线表示)。

(三)政府部门财务报告审计客体的界定

政府部门财务报告审计所依赖的是本级政府与本级国有单位之间的委托代理关系,根据经典审计理论,其审计客体应该是本级国有单位,图1中,本级国有单位包括三种类型,一是本级财政部门,二是本级国有资源管理部门,三是本级国有资源使用单位,这些单位作为政府部门财务报告审计的具体情形不同。

本级财政部门一方面作为一个政府部门,要编制部门财务报告,此时,财政部门是独立的会计主体,要纳入政府部门财务报告审计客体。但是,财政部门还以本级政府作为会计主体,负责总预算会计,编制财政总预算会计报表,在这种情形下,财政部门作为财政总预算会计报表的编制机构,并不纳入政府部门财务报告审计客体,财政总预算会计报表纳入本级政府综合财务报告的审计范围。

本级国有资源管理部门是指一些具有国有资源管理职能的政府部门,这些部门,一方面作为政府部门,是独立的会计主体,要编制政府部门财务报告,属于政府部门财务报告审计客体。但是,由于这种部门具有国有资源管理职能,有些情形下,还会以本级政府作为会计主体,站在本级政府的角度负责一些会计核算并编制一些国有资源的会计报表。例如,农业综合开发资金会计报表、土地储备资金财务报表、物资储备资金会计报表等,在这些情形下,会计主体是本级政府,这些国有资源部门只是会计核算及报表编制部门,不纳入政府部门财务报告审计客体,这些会计报表纳入本级政府综合财务报告的审计范围。

本级国有资源使用单位又分为两类,一类是纳入部门决算管理范围的单位,简称为部门预算单位;另一类是国有企业。从逻辑上来说,上述两类单位都可以称为政府机构,不少国家将二者都纳入政府部门财务报告审计客体,“美国联邦部门与单位财务报告由每个联邦部门与单位负责编制”[3],“澳大利亚政府单位分为营利单位和非营利单位两类”[3],澳大利亚政府部门包括“联邦实体”与“联邦公司”[4],但是,中国是社会主义国家,国有企业数量较多且体量巨大,通常不将国有企业作为政府机构,而是作为独立的市场主体,所以,政府部门财务报告并不包括国有企业,只包括部门预算单位。财政部《政府部门财务报告编制操作指南(试行)》第五条规定,“政府部门财务报告由部门及部门所属的行政事业单位,与同级财政部门有预算拨款关系的社会团体编制”。对于国有企业,采取以股权投资的方式出现在政府综合报告中,并不纳入政府合并报表的合并范围。《政府综合财务报告编制操作指南(试行)》第十一条规定,“编制政府综合会计报表时,应根据政府持有股权的企业财务会计决算报表中资产负债表的所有者权益和应付股利,以及利润表中的综合收益总额,乘以国有权益比重分别计算长期投资、应收股利、投资收益的金额,并编制调整分录”。总体来说,本级国有资源使用单位中作为政府部门财务报告审计客体的是部门预算单位,也就是纳入部门决算管理范围的行政单位、事业单位和社会团体,并不包括国有企业。

以上分别分析了本级财政部门、本级国有资源管理部门、本级国有资源使用单位作为政府部门财务报告审计客体的具体情形,事实上,本级财政部门、本级国有资源管理部门作为独立的会计主体时,也是部门预算单位。总体来说,从本级政府的审计需求出发,政府部门财务报告审计客体是部门预算单位,包括本级财政部门、本级国有资源管理部门和本级国有资源使用单位中的部门预算单位。

以上是从本级政府的审计需求出发对政府部门财务报告审计客体的分析,在一些特殊情形下,一些部门预算单位作为代理人,也可能出现审计需求,此时,也有审计客体问题。一般来说,部门预算单位的审计需求可能有三种情形,一是将政府部门财务报告审计作为信号传递机制,将某些信号传递给某些国家机关或国家机关之外的利益相关者,此时,审计客体是部门预算单位本身;二是将政府部门财务报告审计作为保险机制,为国家机关之外的利益相关者使用本单位的财务报告提供一定的保障,此时,审计客体仍然是部门预算单位本身;三是将政府部门财务报告审计作为揭示机制,以促进部门预算单位更好地履行其财务报告责任,此时,审计客体还是部门预算单位本身。综合上述三种情形,基于代理人的审计需求,政府部门财务报告审计客体都是部门预算单位本身。

(四)政府部门财务报告审计客体的两种观点评析

本文前面的文献综述指出,现有文献关于政府部门财务报告审计客体有资金观和报表观,下面,用本文前面提出的政府部门财务报告审计客体的理论框架来评析这两种观点。

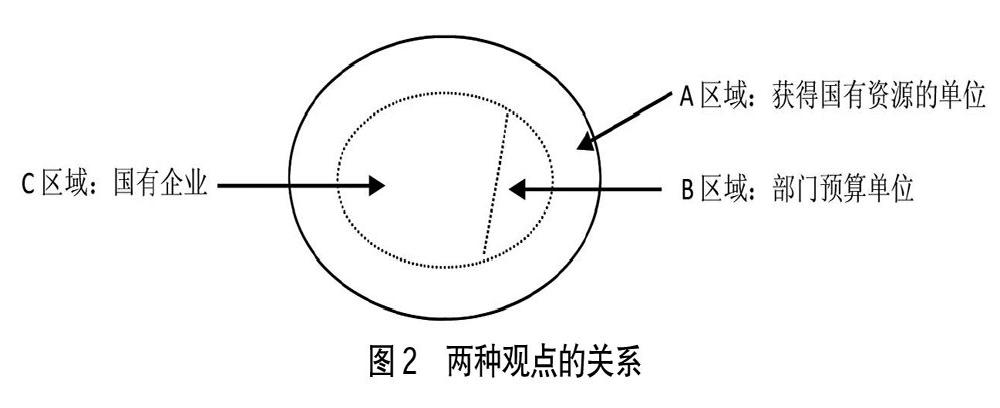

资金观认为,凡是使用财政资金的单位,都应该纳入政府部门财务报告审计客体的范围。报表观认为,凡是编制政府部门财务报告的会计主体,都应该纳入政府部门财务报告审计客体的范围。这两种所确定的政府部门财务报告审计客体范围如图2所示。

图2中,A区域(图中大圈用实线表示)是获得国有资源的全部单位,根据资金观,这些单位都属于政府部门财务报告审计客体。

图2中的小圈(用虚线表示)是获得国有资源且编制会计报表的全体单位,由于其性质不同,又分为两类,一是部门预算单位(小圈的右半部分),这些单位每年通过财政预算获得国有资源,主要是纳入部门决算管理范围的行政单位、事业单位和社会团体;二是国有企业(小圈的左半部分),这些单位每年出纳入国有资本经管预算,但只通过利润分配或资本投资的方式与财政发生关联。上述两类编制报表的单位是否都要纳入政府部门财务报告审计客体范围呢?报表观出现了分野,一种观点是将所有的这些单位(部门预算单位和国有企业)都纳入政府部门财务报告审计客体范围,一些国有企业较少的国家采取这种方式,“美国联邦部门与单位财务报告由每个联邦部门与单位负责编制”[3],“澳大利亚政府单位分为营利单位和非营利单位两类”[3],澳大利亚政府部门包括“联邦实体”与“联邦公司”[4];另外一种观点是,只将部门预算单位纳入政府部门财务报告审计客体范围,将国有企业以股权投资的方式在政府合并会计报表中反映,国有企业既不纳入政府部门财务报告审计客体范围,也不纳入政府合并会计的范围,中国作为国有企业较多的社会主义国家,选择了这种方式。笔者认为,报表观的上述两种做法都有其道理,在国有企业很少的国家,少量的国有企业主要提供公共服务产品,主要目的不是参与市场竞争,所以,这些国家的国有企业在性质上类似于政府部门,因此,纳入政府部门财务报告审计客体范围是合理的。中国的国有企业较多,不少的国有企业是市场竞争主体,并不是以提供公共产品为主要目的机构,所以,其性质更多地属于市场竞争的企业,而不是政府部门,因此,不将这些企业纳入政府部门财务报告审计客体范围也是有道理的。

对于上述国有企业,根据资金观,它们也应该纳入政府部门财务报告审计客体范围,本文前面已经指出,在国有企业很少的国家,少量的国有企业主要提供公共服务产品,在性质上类似于政府部门,因此,纳入政府部门财务报告审计客体范围是合理的。但是,当国有企业较多,不少的国有企业不是以提供公共产品为主要目的的机构,其性质更多地属于市场竞争的企业,而不是政府部门,因此,不将这些企业纳入政府部门财务报告审计客体范围也是有道理的。所以,按资金观所确定的政府部门财务报告审计客体范围有不恰当之处。

图2中还有一个区域,就是大圈与小圈之间的差距,位于这个区域的单位,可能是偶然地获得一些国有资源,但是,并不编制正式的会计报表来报告这些国有资源的使用情况,这些单位通常是非国有单位或个人,由于这些单位既不是国有企业,也不编制正式的会计报表来反映国有资源的使用情况,因此,在报表观看来,这些单位不应该纳入政府部门财务报告审计客体范围,但是,根据资金观,这些单位也应该纳入政府部门财务报告审计客体范围。笔者认为,这些单位并不具有政府部门的性质,并且只是偶然性从政府获得财政资源,通常也不会单独以该项资源为会计主体来编制正式的会计报表,因此,难以纳入政府部门财务报告审计客体范围,如果强制要求各接受国有资源的非国有单位都以项目资源为会计主体来编制正式的会计报表,则可能增加了社会成本,并不符合成本效益原则。因此,笔者认为,资金观不恰当,这个区域的单位不纳入政府部门财务报告审计客体范围。

当然,对于处于图2中大圈与小圈之间区域的这些单位,不纳入政府部门财务报告审计客体范围,并非是放弃审计监督,可以借鉴美国联邦政府《单一审计法》的做法对这些单位实施审计监督。美国联邦政府《单一审计法》要求所有接受一定数额联邦财政资金的单位接受单一审计,审计内容涉及资金使用的合规性、相关财务信息的真实性,还关注对于这些资金是否建立了恰当的内部控制以保障其按规定的用途使用[12]。由于联邦单位都纳入联邦政府财务报告审计的范围,所以,适用《单一审计法》的主要是非联邦单位(包括州、地方政府、接受联邦支助的私营机构)。这些单位只是偶然联邦政府获得财政资源,与联邦政府部门或机构有很大的区别,因此,没有纳入政府部门财务报告审计客体范围。从理论逻辑来说,《单一审计法》符合报表观,而如果按资金观的理论逻辑,这些非联邦单位都应该纳入政府部门财务报告审计客体范围,这显然不恰当。

综合上述分析,关于报表观和报表观有如下结论:报表观认为,凡是编制政府部门财务报告的会计主体,都应该纳入政府部门财务报告审计客体的范围,具体又有两种情形,一是会计主体是包括部门预算单位,并不包括国有企业;二是会计主体既包括部门预算单位,也包括国有企业,前者适用于国有企业很少的国家,后者适用于国有企业较多的国家;资金观认为,凡是使用财政资金的单位,都应该纳入政府部门财务报告审计客体的范围,这种观点将国有企业及偶然获得国有资源的非国有单位都纳入了政府部门财务报告审计客体的范围,不恰当地扩大了政府部门财务报告审计客体范围。

四、结论和启示

世界各国政府都重视政府财务报告制度,政府财务报告制度离不开政府财务报告审计制度建设,政府部门财务报告审计客体是政府财务报告审计制度的重要内容,本文以经典审计理论中的审计客体理论为基础,提出一个关于政府部门财务报告审计客体的理论框架。

政府部门财务报告审计依赖的是本级政府与本级国有单位之间的委托代理关系,从本级政府作为委托人的审计需求出发,代理人是审计客体,政府部门财务报告审计客体是部门预算单位,包括本级财政部门、本级国有资源管理部门和本级国有资源使用单位中的部门预算单位;从本级各国有单位作为代理人的审计需求出发,代理人本身是审计客体,政府部门财务报告审计客体是部门预算单位本身。政府部门财务报告审计客体的两种观点中,报表观具体又有两种情形,一是会计主体仅包括部门预算单位;二是会计主体包括部门预算单位和国有企业,前者适用于国有企业很少的国家,后者适用于国有企业较多的国家;资金观认为将国有企业及偶然获得国有资源的非国有单位都纳入了政府部门财务报告审计客体的范围,不恰当地扩大了政府部门财务报告审计客体范围。

本文的研究启示我们,政府部门财务报告审计客体的选择是有理论逻辑的,并不随心所欲,以国有资源委托代理关系为基础,也有多种选择,不同的选择会有不同的审計范围及审计结果,因此,在政府部门财务报告审计制度建构中,要高度重视审计客体的选择。

【参考文献】

[1] 常迎迎.建立健全政府财务报告审计制度的几点思考[J].财务与会计,2015(7):54-54.

[2] 洪学智.政府财务报告审计与公开机制建设探析[J].财务与会计,2016(11):26-27.

[3] 房巧玲,田世宁.美国、澳大利亚政府综合财务报告审计实践的发展与比较[J].会计之友,2018(10):6-12.

[4] 李宗彦,郝书辰.权责发生制政府财务报告审计制度探讨——英、澳两国实践经验及启示[J].审计研究,2018(1):51-58.

[5] 周曙光,陈志斌.国家治理视域下政府财务报告审计的机制构建[J].会计与经济研究,2019(11):19-30.

[6] 周曙光,陈志斌.政府财务报告审计与企业财务报表审计比较研究[J].财务与会计,2020(3):41-44.

[7] 王健栋.权责发生制政府财务报告审计的思考[J].行政事业资产与财务,2017(6):86-87.

[8] 孙焕伟.关于建立健全政府财务报告审计制度的几点思考[J].经贸实践,2018(17):123-123.

[9] 郑石桥,宋海荣.政府审计客体:理论框架和例证分析[J].会计之友,2015(16):126-132.

[10] 郑石桥.团队生产、审计主题和审计客体选择[J].会计之友,2015(3):130-136.

[11] 郑石桥.审计理论研究:基础理论视角[M].北京:中国人民大学出版社,2016.

[12] 胡继荣,包玉婷.美国联邦政府单一审计制度及其借鉴意义[J].审计研究,2008(4):30-33.

猜你喜欢

今日财富(2022年15期)2022-05-24

活力(2019年19期)2020-01-06

专利代理(2019年3期)2019-12-30

专利代理(2019年4期)2019-12-27

专利代理(2019年1期)2019-04-13

交通财会(2018年4期)2018-04-14

青海政报(2017年22期)2017-04-09

中国工程咨询(2017年6期)2017-02-21

专利代理(2016年1期)2016-05-17

电子科技大学学报(社科版)(2015年2期)2015-07-18