新政府会计制度下对高校费用科目核算列报和分类的思考

2021-02-21 08:39谢谱秀

经济研究导刊 2021年2期

谢谱秀

摘 要:“费用”是政府财务会计五要素之一。新制度对费用科目虽有规定,但因高校职能的多样性、业务的交叉性,在实务操作中准确分类费用有困难。准确分类费用是成本核算、绩效管理等的前提。新制度规定按照各类活动来分辨属于何种费用。因此,在活动与费用之间增加一个中间更容易识别的桥梁即项目,并对几种特殊的费用做了一定的思考。

关键词:新政府会计制度;高校;费用科目

中图分类号:F233 文献标志码:A 文章编号:1673-291X(2021)02-0134-03

2019年1月1日高校开始实行新政府会计制度。“费用”是政府财务会计五要素之一。

一、政府会计制度对费用科目的规定

在政府会计准则——基本准则中对费用的定义:“费用是报告期内导致政府会计主体净资产减少的、含有服务潜力或者经济利益的经济资源的流出。”

2017年10月24日财政部印发了《政府会计制度——行政事业单位会计科目和报表》(财会[2017]25号),其中费用分为业务活动费用、单位管理费用、经营费用、资产处置费用、上缴上级费用、对附属单位补助费用、所得税费用和其他费用。

《政府会计制度——行政事业单位会计科目和报表》的补充规定中关于费用的规定如下。

1.“业务活动费用”下设教育费用和科研费用,“教育费用”核算高等学校开展教学及其辅助活动、学生事务等活动所发生的,能够直接计入或采用一定方法计算后计入的各项费用。“科研费用”核算高等学校开展科研及其辅助活动所发生的,能够直接计入或采用一定方法計算后计入的各项费用。

2.“单位管理费用”下设置“行政管理费用”、“后勤保障费用”、“离退休费用”和“单位统一负担的其他管理费用”明细科目。“行政管理费用”核算高等学校开展单位的行政管理活动所发生的各项费用。“后勤保障费用”核算高等学校统一负担的开展后勤保障活动所发生的各项费用。“离退休费用”科目核算高等学校统一负担的离退休人员工资、补助、活动经费等各项费用。“单位统一负担的其他管理费用”科目核算由高等学校统一负担的除行政管理费用、后勤保障费用、离退休费用之外的其他各项管理费用,如工会经费、诉讼费、中介费等。

政府会计准则制度解释第1号第六条明确了“业务活动费用”和“单位管理费用”科目的核算范围。同时指出,事业单位应按照《政府会计制度》的规定,结合本单位实际,确定本单位业务活动费用和单位管理费用划分的具体会计政策。

根据以上文件规定,详细列表如表1。

对于经营费用、资产处置费用、上缴上级费用、对附属单位补助费用及所得税费用按照准则解释,在高校实务工作中能够很好地区分。但是对于业务活动费及单位管理费在实际工作中则不是那么清楚。

二、在实务操作中难以准确归类的原因

(一)高校职能的多样性

一般认为现代高等学校具有三种职能,即培养专门人才、发展科学知识、为社会服务。与之相对应的工作是教学与教育、科学研究、多种形式的社会工作。高校是一个多投入、多产出的复杂系统,是一个集人才培养、科学研究等职能于一体的综合系统,其教学、科研、学生管理、行政管理、后勤管理等活动相互交叉、彼此融合。正因为活动相互交叉、彼此融合,因此根据活动来分清属于何种费用是有难度的。

(二)高校业务活动的交叉性

如教学活动与科研活动,二者之间相互交叉、你中有我、我中有你。高校研究生做实验,既可以说是教学,也可以是科研。图书馆的服务既是为教学也是为科研。因此教育费用与科研费用之间,存在着相关性。对于科研项目的支出作为科研费用无可厚非,但是非科研项目报销的费用就一定不是科研费用吗?这个未必。又如,业务活动与行政管理活动和后勤保障活动二者之间也没有非常清晰的界限。如迎接新生的收费活动,既可以说是业务活动,也可以是行政管理活动。如后勤部门为维修教学楼发生维修费用是应归属于业务活动费用还是后勤保障费用呢?

三、费用准确划分的重要性

(一)费用分类是准确核算成本的前提

费用对象化后即成本。关于高校成本,以前是根据支出来核算的。收付实现制下的支出,与成本有一定的距离。如购买固定资产时支出产生,但固定资产都有一定的使用时限,并不是购买了就一次性使用完了,因此成本不等于支出。实施了新政府会计制度,费用的列支原则是权责发生制,在一定程度上,核算成本取费用发生数,比较准确。从费用的总数角度看,是更加准确了,但是对于明细分类的不准确,却难以准确核算成本。

(二)费用分类利于横向、纵向对比

因为规则没有很明确,每个人的理解不一样,那么在实际操作中,必然导致数据的差异。比如,一个学校将电费全部计入后勤保障费用,另一个学校将电费按照一定的比例分摊到各项费用中,这两个学校的数据则没有可比性。因为规则的不明确,即使是同一个单位的不同人员的做法也可能不一样,那么今年和去年的数据也可能存在纵向对比的情况。每年的增加及减少,或者增减幅度,根本没有办法算出准确的数据,即使有可算的数据,也无法真的解释清其差异。

(三)费用分类准确利于绩效管理

2018年《中共中央 国务院关于全面实施预算绩效管理的意见》的出台,显示了绩效管理的重要性。全方位的绩效管理格局、全过程的绩效管理链条对于财务数据的准确性要求更高。绩效管理中有一个关键的过程是绩效评价,而绩效评价需要的财务数据中,费用数据是非常关键而重要的。因为真正意义上的绩效应该是指效益,即以最小的代价取得最大的成就。代价就是指消耗,消耗的体现在于费用的多少。也就是说费用的多少直接取决于绩效评价的结果。假设某高校一年总费用为1 000万元,情况一:业务活动费为600万元、单位管理费用400万元;情况二:业务活动费为800万元,单位管理费用为200万元。此两种情况下的绩效评价结果不一样。

(四)精确的原始记录利于各类报表取数

政府财务报告里面的费用明细表取数于平时入账的各种费用,如果平时入账分类都不准确,那么在提供对外报表时也就无准确可言。

四、如何划分的建议

(一)常规费用的归类方法

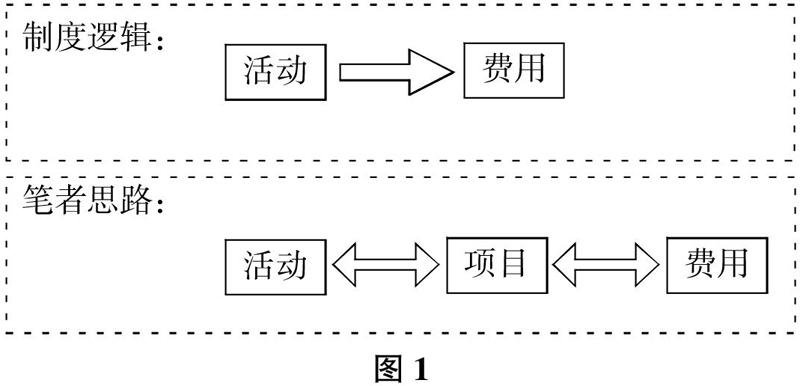

在制度中规定是按照各类活动来分辨属于何种费用。在实际工作中,一项活动里面可能包含多种费用。因此笔者认为,应该在活动与费用之间增加一个中间更容易识别的桥梁,如图1所示。

每一个活动都会产生费用,每一笔费用的报销都需要通过相应的项目。有时在设定项目之初就已经限定了其相关的范围,如学院的学生活动费这类的项目,是用于和学生相关活动的。那么在组织学生活动所发生的费用需要报销时,首先是在相应的项目下报销,然后根据项目确定费用的种类。

比如,实验室购买一批实验材料,用于教学的实验耗材在实验实习项目支出,则其对应的费用为教育费用;用于科研的实验耗材从科研项目支出,则其对应的费用为科研费用。

(二)几种特殊的费用

职工薪酬,全年薪酬占高校总费用比重大,所以准确填列很重要。在报销职工薪酬时,往往都是从学校的一个项目支出,因此不是很适用上述的方法。笔者认为,对于职工薪酬,应根据人员所在部门来确定相应的费用类型,如图2所示。

固定资产折旧费用,在固定资产初始入账时,根据使用的部门,分别标记为教学类、行政管理类、后勤保障类、科研类。在后续的计提折旧中,则根据前期的分类标记分别录到相应的费用中。

高校在报销水电费时,一般都是拿着按月结算单,整个学校的电费一起交,而没有分开很多电表。在这种情况下,全部记录后勤管理费用显然是不合理的,根据谁受益谁承担的原则,整个学校的水电费,有用于教学的,有用于行政部门的,有用于后勤管理部门的,因此全部归集于单独某个费用是不合适的。因此,笔者认为应该使用一定的方法将电费分摊到各个部门,根据部门确定费用种类。

结语

新的政府会计制度实施的时间还不长,在不断的实践中发现问题,然后不断完善,这样权责发生制才有真正的意义。正因为没有准确的分类准则,可操行性差,随意性太大,导致数据无法对比、汇总无意义。因此,应尽快出台更多细则,使得大家标准一致、准则一样,这样才有意义。

参考文献:

[1] 中华人民共和国财政部.政府会计制度——行政事业单位会计科目和报表(合订本,2019)[M].北京:中國财经出版传媒集团,中国财政经济出版社,2019.

[2] 中华人民共和国财政部.关于印发高校执行《政府会计制度——行政事业单位会计科目和报表》的补充规定和衔接规定的通知[Z].2018.

猜你喜欢

财会学习(2018年30期)2018-12-29

财经界·上旬刊(2018年12期)2018-12-28

世界家苑(2018年12期)2018-12-18

财会学习(2018年24期)2018-09-19

智富时代(2018年6期)2018-08-06

智富时代(2018年6期)2018-08-06

财会学习(2018年13期)2018-07-06

新闻世界(2016年10期)2016-10-11

考试周刊(2016年76期)2016-10-09

大学教育(2016年9期)2016-10-09