基于财政项目支出绩效评价的部门整体绩效评价初探

2021-02-21 08:39卢一墨

经济研究导刊 2021年1期

卢一墨

摘 要:2018年9月,中共中央、国务院印发了《关于全面实施预算绩效管理的意见》,提出力争用3—5年时间基本建成全方位、全过程、全覆盖的预算绩效管理体系,党的十九大报告从顶层设计层面提出全面实施预算绩效管理是建立现代财政制度的重要组成部分。目前,财政拨款单位预算主要由项目支出和基本支出两部分组成,自从2013年我国开始全面推进预算绩效改革以来,项目支出部分已基本形成了全过程项目绩效评价体系,然而占财政拨款比例较大的基本支出部分却至今没有形成完善的绩效评价体系。因此,下一步全面预算管理的改革方向必将是推进部门整体绩效评价,真正实现财政资金绩效管理全覆盖。基于项目绩效管理的经验和问题,在综合地方省市改革试点实践的基础上,尝试提出有利于部门整体绩效管理的对策性建议,并以部属高校为例,探索一套适合财政拨款部门整体绩效管理的科学指标体系,以期为实现全面预算绩效管理提供理论依据。

关键词:绩效评价;全面预算管理;财政预算

中图分类号:F810.4 文献标志码:A 文章编号:1673-291X(2021)01-0037-04

一、研究背景

(一)项目支出绩效评价与部门整体绩效评价

财政部门批复给各级单位的拨款称为部门预算,部门预算是按照部门编制和分配的资金的预算,部门预算公式如下:

部门预算=基本支出预算+项目支出预算

其中,基本支出预算指按部门人员编制计算的日常经费预算,包括人员工资、差旅费、会议费等公共支出。项目支出预算指部门各类专项建设内容的预算,包括工程建设项目、维修维护以及信息化等各种专项任务。

目前,国内的预算绩效评价主要是针对项目预算支出的项目绩效评价,而针对部门整体的绩效考核尚无明确的指标体系,也没有健全的评价机制。这主要是由于项目预算具有明确的使用目的,相对容易建立明确的绩效指标体系,便于量化完成情况和考核结果。但是如果以部门作为考核对象,就比较难以建立明确的指标体系,因为基本支出部分的预算绩效考核目前财政部还没有具体实施办法或指导意见。因此,本研究将在项目绩效评价的基础上,尝试提出针对部门整体的相对完善的绩效评价机制和体系。

(二)地方政府绩效管理改革实践

早在20世纪90年代中后期,我国部分经济较为发达的城市就已经启动了财政预算分配制度改革,广东、上海、北京是其中探索较早的取得一定经验的地区。如广东省在多年预算绩效管理实践的基础上,建立了体系完整、分类科学的财政预算绩效指标库,其中既有各行业项目绩效指标,也包括各部门整体绩效评价指标;上海市财政局与各区逐步建立起了政府人大报告机制,一方面在政府与人大的指导下安排来年的预算绩效管理,另一方面也引起了预算部门主管领导的重视,有利于预算绩效管理工作的推进;2018年北京市开始重点探索全成本绩效预算管理新模式,确定了以“部门职责—保障范围—行业标准—投入成本—工作数量—施政结果—绩效考核”为闭环的成本分析绩效预算工作思路。

可以看到,我国不少省市和地区在全面预算管理实践中都总结了很多成功的经验,而全面预算绩效管理的大背景下,中央部门财政资金绩效评价势在必行。因此,本研究将在借鉴地方政府部门绩效管理经验的基础上,探索构建一套适合于中央部委直属高校的部门绩效评价体系,从而进一步推进我国中央财政资金全面预算绩效管理改革工作。

二、项目绩效管理存在的问题

(一)领导机制问题

现阶段,我国大部分预算绩效管理实践中普遍存在缺乏强有力的领导问题,由于绩效改革是一场深刻的、历史性的变革,而现阶段这一重大的历史变革仅仅被视为一般的财政改革,绩效管理尚未被列入各级党委的工作日程,在绩效评价、考核和结果应用的过程中,既没有党委的参与,也缺乏党委的领导。这直接导致了预算绩效管理力度不大,没有约束力,以至于很多部门有“考核”而无“绩效”,考核评估失去了提高工作效率和资金使用效率的意义。

而如果将现阶段的项目绩效評价扩展到部门整体绩效评价,使评价覆盖到整个部门的各项工作,由部门党委直接作为绩效评价的主管机构对部门绩效评价结果负责,使绩效评价真正起到提高资金使用效率,考核部门工作业绩的作用。

(二)绩效评价不够精准,指标体系不健全

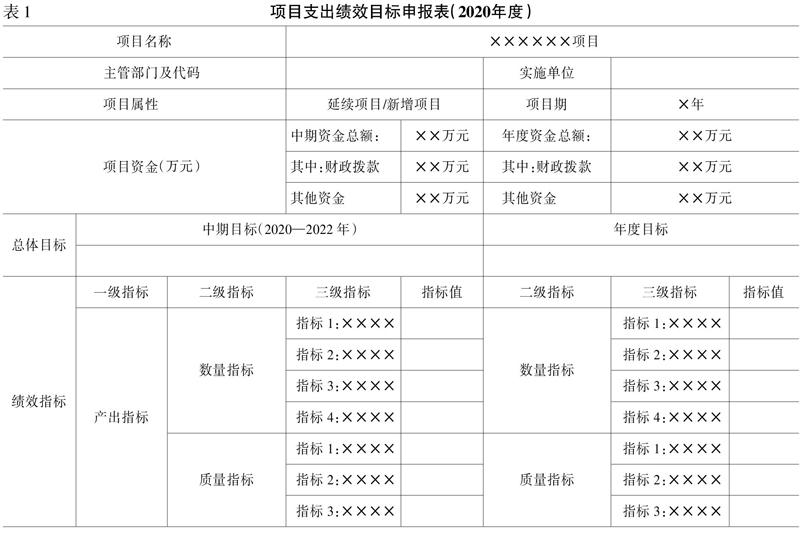

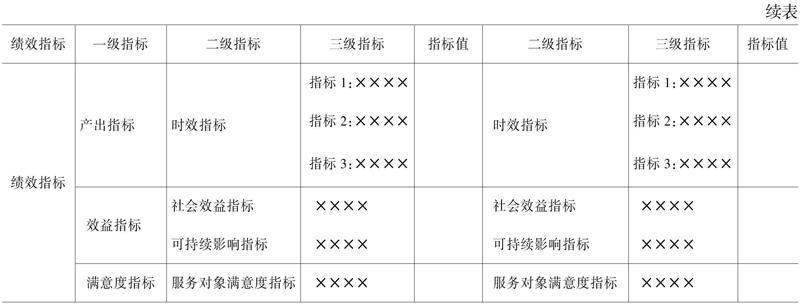

目前,部属高校基本实现了财政资金项目绩效评价全覆盖,但在绩效管理实践中仍然存在很多现实困难,现阶段财政部对于项目支出绩效评价主要分为三级指标,一级指标主要分为产出指标、效益指标、满意度指标三个大类,评价中通过评估三类指标得分,加上预算执行得分,汇总得出项目整体得分,项目支出绩效目标如表1所示。

但在实际操作中,单位往往会面临指标选取困难,结果不好量化,以及指标体系设立不合理等困难,尚未建设完善的指标库,指标选取靠拍脑袋,这严重影响了评价效率和评价结果的准确性。

目前财政项目资金使用周期是两年,资金可以结转至下一年继续使用。而绩效评价则是以一个自然年度为周期,这种周期不匹配往往造成结转资金绩效难以评价,为了评价而评价,导致绩效评价不够精准,失去了评价的意义。

(三)结果应用效果不好

2019年度,很多部委开始实行项目绩效评价结果通报制度,将绩效评价结果分为红黄蓝三类进行通报。然而,仅仅是通报评价结果往往也不能起到很好的作用。根据地方实践经验,财政资金绩效评价结果只有与下一年度预算批复关联起来,才能真正激励资金使用单位。

另一方面,目前单纯对项目进行绩效评价只是单位的财务部门在主导,而如果将整体部门绩效作为评价对象,部门的绩效评价结果直接与部门(单位)领导工作业绩挂钩,绩效评价工作也将得到各级领导的重视,从而事半功倍。例如,一所高校整体部门绩效评价结果与院党委书记、院长工作业绩直接挂钩,那么部门绩效评价效果将极大提高。

(四)很难区分项目支出绩效与基本支出绩效

现阶段,绩效评价的重点是项目绩效评价,但在实际工作中很难准确界定项目支出绩效和基本支出绩效。如高校的部门绩效评价指标应包括教学、科研、基建、行政管理等很多方面,而一所高校所实施的项目通常也是与其部门职能相匹配的。因此,项目评价实际上是部门整体绩效评价的一个部分,只有做到部门绩效评价和项目绩效评价全覆盖,才能实现提高财政资金使用效率的现实意义。

三、对策性建议

我国广州、上海、北京等地早在20世纪90年代中后期就已经开始了财政预算绩效评价的初步探索。根据各地探索的实践,本研究在综合整理相关经验的基础上,将部门绩效管理对策性建议总结为以下几个方面。

第一,制度建设方面。广东、上海等地都制定了预算绩效管理办法,并制定了相应的实施细则,明确了各部门绩效管理的职责,规定了全面预算绩效管理的各个环节和要求,为全面推进预算绩效管理改革提供了制度保障。

第二,指标库建设方面。为推进全面绩效管理,2015年广州市对绩效指标库中的2 200余个指标进行了细化分类,并于2017年印发了《广州市财政支出绩效评价指标汇编》,以便于系统科学的选取指标,建立评价体系。同时,对指标库应进行动态化管理,不断补充和提炼新的科学的指标,以确保指标库的权威性和创新性。

第三,机构和专家库建设方面。与项目绩效管理相同,部门绩效管理同样需要通过公开招标等方式确定定点服务单位,如会计师事务所、咨询公司、高校、研究所以及社会组织等,通过第三方服务机构和选聘的专家的帮助,能够给财政资金使用单位提供更加科学规范的指导意见。

第四,管理机制方面。2017年,上海市财政局在开展绩效目标编报时就要求预算部门和项目实现绩效目标全覆盖,市财政局每年选取30个重点对象进行重点评价,其中既包括项目评价,也包括部门整体评价。同时,上海市财政局要求各区财政部门都设有专门的绩效评价机构,如绩效评价管理科、稽查科等,负责目标编报、前评价、跟踪评价和后评价四个中主要绩效管理职能。

第五,信息系统建设方面。根据广州市财政局的信息化经验,绩效管理信息系统以财政数据为核心,同时与预算管理系统关联,建设了包括指标库、专家库、项目库、资料档案库、宏观经济资料库在内的多個数据库,评价内容横向涵盖部门预算支出、专项资金支出、财政综合支出三大财政支出类别,纵向涵盖了预算绩效管理的全过程,即事前拟定绩效目标、过程监督、后评价及结果应用。财政局可以利用信息化手段将所有绩效管理信息进行整合,信息化技术极大地推动了部门整体绩效管理水平的提升,有力保障了财政资金的使用效率。

四、以高职院校为例的部门绩效评价体系建设初探

根据地方政府部门绩效评价的试点经验和《高等学校财务制度》(财教〔2012〕488号)中提出的高等学校财务分析指标,本文在结合相关文献的基础上,综合整理出以下指标,从7个方面对部属高校部门整体绩效进行评价如表2所示。

参考文献:

[1] 马国贤.2016中国财政发展报告[R].北京:北京大学出版社,2016.

[2] 中国财政学会绩效管理研究专业委员会课题组.中国财政绩效报告(2019)[R].北京:经济科学出版社,2019.

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

经营者(2020年19期)2020-11-02

财经界·下旬刊(2020年6期)2020-07-06

今日财富(2019年16期)2019-07-01

财讯(2019年5期)2019-06-11

金融博览(2016年12期)2017-01-09

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

浙江人大(2009年9期)2009-10-16