内地珠宝拍卖为何难成气候?

2021-03-09 13:28季涛

收藏·拍卖 2021年1期

季涛

近几年,内地艺术品拍卖市场迅速发展,所涉及的门类繁多,其中中国书画、瓷器独领风骚,且价格直线攀升;而香港拍卖市场中的珠宝首饰类拍品一直是主角之一。与之相比,内地珠宝拍卖经过了近二十年的模仿追赶,始终只能望其项背而难成气候。

量价齐升,珠宝饰品一级市场逐渐增长

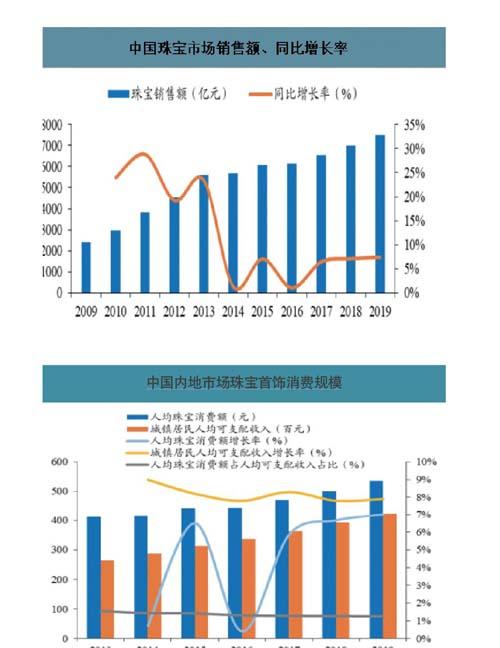

据统计,2014-2019年,内地珠宝消费额从5674亿元逐年增长,2019年达到了7503亿元,年均增长率达到了7%左右。由于消费能力提升与需求的多元化,80后、90后的年轻人开始成为消费主力。未来几年内地珠宝行业的市场规模将依然保持增长趋势。预计到2025年时,珠宝饰品行业市场规模将达到9445亿元。

自2017年起,除了年销售额的递增之外,内地珠宝饰品的销售单价也开始逐年增长,呈现出量价齐升的态势。2019年珠宝销售单价达到了1119.85元/件。随着中产阶级群体的不断扩大,人们对珠宝品质的要求更高,高奢珠宝的需求也有明显增加。

据有关调查资料,内地珠宝饰品消费者的需求一直以婚庆为主,婚庆市场占内地珠宝市场需求的50%。在中国传统婚俗中,珠宝首饰为结婚必备品。大众生活水准的提高也带来日渐凸显的节日消费效应,生日、纪念日、法定假日送礼品开始形成一种文化,节庆礼品需求渐渐成为珠宝消费的第二重要构成,市场占比约为25%;而买珠宝作为投资需求的市场占比为10%。

中国潜力巨大的消费市场吸引了众多国际珠宝巨头抢滩。全球最大的钻石经销商戴比尔斯、珠宝钟表巨头卡地亚、大溪地珍珠国际宣传协会以及香港知名珠宝品牌周大福、谢瑞麟等珠宝巨头,纷纷先后进入内地市场,本土品牌与香港品牌、国外品牌珠宝企业形成了三足鼎立的竞争局面。尤其近些年本土珠宝品牌增长的势头很猛。笔者身边朋友中创建珠宝品牌、开珠宝店、做网店的明显增多,参加珠宝鉴赏与销售培训的人也越来越多。

截至2019年年底,珠宝行业龙头企业的门店数量达到将近215万家。其中周大福有4011家门店,是在内地拥有最多门店的珠宝品牌。其次是老凤祥,拥有3893家门店。周大福、周六福、豫园股份分别拥有3699家、3070家和2759家门店。

内地珠宝饰品拍卖的痛点

比起珠宝门店销售的一级市场,作为二级市场的内地拍卖行中经营珠宝专场的数量却极少,还只是中国嘉德、北京保利、西泠拍卖等不到家。2019年,内地珠宝饰品拍卖成交的总额都没有超过5亿元,远远无法与7503亿元的一级市场相提并论。

珠宝饰品在内地拍卖市场上出现迄今已有25年,最先进行尝试的是中国嘉德。1995年嘉德春季拍卖首开珠宝专场,共上拍86件珠宝饰品,成交了51件,总成交额378.4万元;接着于当年秋拍又举办了一场,上拍64件,成交33件,总成交额433.75万元;随后几年嘉德在春秋大拍中没有再拍卖珠宝。直到2000年秋拍,才又再次上拍;在2001年春拍的珠宝专场中,上拍132件,成交22件,成交率16.67%,总成交额只有75.45万元。可见,成交额和成交率均在逐场下滑。于是,嘉德从此停拍珠宝专场,改为在春秋大拍时搭建珠宝展台进行现场展卖;后来偶尔也会将少量珠宝与工艺品、玉器等组成混场拍卖。2011年秋拍,嘉德将珠宝饰品与名表组成混合专场,从此每季都照此沿袭下来,每季加名表后成交总价大致在1000-4000万元之间。2014年秋拍,嘉德珠宝名表专场只拍了127.94万元。随之这样的混合专场又被停拍了。直到2017年秋拍,嘉德才再次举办瑰丽珠宝与翡翠专场,175件拍品中成交了70件,成交总额达到4283万元。由这场开始,嘉德每年只在秋拍时上拍珠宝饰品专场,春拍不做。

内地另一家大型艺术品拍卖行北京保利2005年成立,在其第二年春拍首次举行了珠宝专场拍卖。此后停拍了6年。于2012年春拍才重新组织起珠宝饰品专场,一直持续到今天。

两家拍卖行为何在珠宝拍卖上如此纠结与犹豫?内地20多年的艺术品拍卖市场可谓是有了天翻地覆的变化,拍品种类增加了很多倍,春秋大拍的成交总额从开始几千万元到如今的二三十亿元,为什么珠宝拍卖一直断断续续、时有时无,成交额增长缓慢,成交率难以过半?

当人们走进珠宝饰品拍卖会的现场就不难得到答案:竞买人数不够多,竞买场面比较冷清,拍品流拍较多,成交率低,落槌基本都在起拍价上,难得有像书画拍卖那样激烈的竞价场面。而且珠宝的买家常常是一次性消费,回头客比较少。造成这样结果的原因也许有以下两点:

1.珠宝的投资属性不强。珠宝饰品多为当代工艺品,未经历史的传承,没有文化的烙印。因此珠宝饰品缺少像中国古代书画、古籍善本与瓷器那样的文化历史属性与众多价值,其增值空间常常仅取决于材质的稀缺。

2.珠宝饰品之间的差异小,同质产品多。由于珠宝饰品采用当代工艺加工,其数量大,设计品质多有雷同,对于大部分的珠宝饰品产品来说稀缺性不足。在珠宝店里也许能买到与上拍的珠宝饰品类似的品种,因而珠宝拍品对买家常常不具备足够的优势与诱惑。相对具有投资意义的那些资源稀缺、品质独特的“孤品”翡翠、大克拉高净度钻石或彩色宝石以及具有历史传承的高档珠宝在拍卖市场上却难得一见。内地珠宝拍卖成交为何远不如香港?

观察香港的拍卖市场时会发现,其珠宝饰品拍卖的成交场面比内地好看太多。2019年,香港佳士得珠宝拍卖全年成交了7.45亿港元,同期香港苏富比成交了6.15亿港元;而同一年,中国嘉德在北京的珠宝拍卖只成交了7285万元,北京保利成交了1.19亿元。

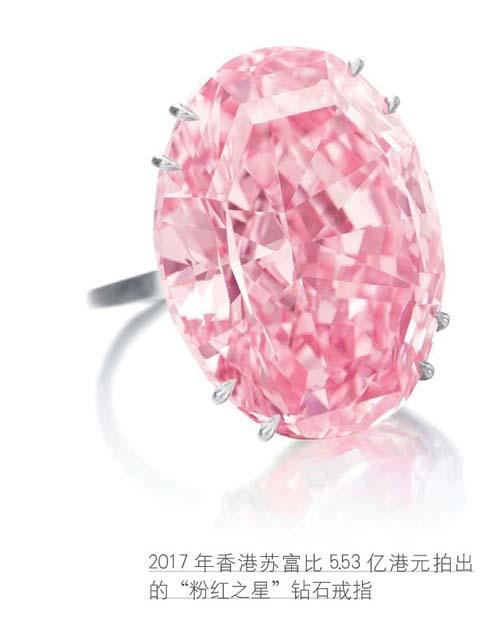

翻开香港佳土得、苏富比两大拍卖行的成交历史,珠宝饰品总是担当着十分重要的角色。1986年1月,佳士得首次在香港举行珠宝拍卖。后来,珠宝翡翠一直是其拍卖业务中重要的一环。1993年,香港佳土得成立了西方珠宝及翡翠首饰两个部门,并于1994年首次举行西方珠宝及翡翠首饰拍卖。在短短数年间,香港佳土得屡创佳绩,在亚洲区翡翠及珠宝拍卖市场上占据了重要地位。1997年,一条浑圆剔透的“双彩”翡翠珠链以7262万港元成交,创下了当时翡翠饰品拍卖的世界纪录。如今,香港佳士得春秋大拍上珠宝翡翠的成交额约占其当季所有专场总成交额的20%左右。2015年香港佳土得春拍,珠宝饰品成交了9.10亿港元,上拍珠宝314件,成交率89.49%;苏富比也十分重视其在香港的珠宝拍卖。2017年的香港苏富比春拍,两个珠宝专场总计成交了9.08亿港元,上拍了197件拍品,总成交率72.59%,其中一枚艳彩粉红色钻石戒指“粉红之星”拍到了5.53亿港元。

上述两家拍卖行的珠宝占当季拍卖成交总额的比例都达到了28%以上。而内地几家拍卖行珠宝成交额相应占比一般不超过3%。

有趣的是,即便是中国嘉德与北京保利的香港分公司春秋拍卖中的珠宝专场,成交都要比北京总部好。比如,2019年香港嘉德全年珠宝饰品拍出了1.32亿港元,香港保利全年则成交了3.21亿港元。

为什么内地珠宝拍卖比香港差距这么大呢?笔者认为原因有这么几个:

1.海外投资者有着成熟的收藏理念。他们买珠宝饰品多为了收藏与装饰,而不奢求有快速的增值,也没有考虑短期内的卖出;而内地人仍旧习惯寻找一切机会进行投资,对于珠宝这种投资价值不明显的拍卖品缺少兴趣。

2.海外珠宝饰品的设计水准较高,拍场上总能见到市场上难得一见的装饰性强、设计新颖的珠宝饰品;而内地拍卖场上难以征集到这类独特、新颖的拍品。

3.内地男性对珠宝饰品的消费意愿不强。在由男人为经济主导的社会里,男人们控制着投资的渠道和资金,而不太重视女性的装饰、收藏的需求,购买珠宝饰品多属于被动型消费。经济地位高的女性,其珠宝首饰的消费才会显示出主动性。

4.内地人不喜欢购买和佩戴二手珠宝。人们不太习惯佩戴别人已经用过的首饰,因而更愿意到商店里买新品而不去拍卖场买旧珠宝;在海外,人们一直有購买和佩戴旧首饰的习惯。

未来内地珠宝拍卖市场的崛起还有待于社会大众美化观念的进一步成熟,有待于年轻一代的经济地位,尤其是女性经济地位的进一步提高。

猜你喜欢

上海企业(2019年4期)2019-05-13

中国收藏(2015年3期)2015-05-26

中国收藏(2015年3期)2015-05-26

股市动态分析(2014年26期)2014-07-11

中国收藏(2014年5期)2014-05-10

股市动态分析(2014年1期)2014-01-13

文物天地(2009年1期)2009-06-29

艺术汇(2009年2期)2009-01-22

艺术汇(2009年2期)2009-01-22

收藏(2000年9期)2000-06-14