江苏省制造业上市公司发展比较分析

2021-04-09 16:43俞晓峰刘思雨曹念祖

现代管理科学 2021年3期

关键词:高质量发展

俞晓峰 刘思雨 曹念祖

[摘要]作为企业中的佼佼者,制造业上市公司既是制造业发展的风向标,也是带动区域经济发展的重要力量,对制造业整体发展具有重要的示范引领作用。江苏作为制造大省,一直高度重视制造业上市公司的培育和发展,取得了较为丰硕的成果,以制造业上市公司为主力军的龙头骨干企业队伍对制造业发展的引领带动作用也越来越显著。因此,及时掌握全省制造业上市公司的最新发展动态并加以引导,对提升我省制造企业竞争力、壮大龙头企业队伍、助推制造业高质量发展具有重要的现实意义。在系统梳理2019年全省制造业上市公司总体发展情况的基础上,通过与其他制造业发达省市的比较,剖析江苏省制造业上市公司发展中存在的问题与不足,并提出分层分批培育、提供定制化服务、鼓励并购重组、强化资本市场意识、支持创新型科技企业等建议。

[关键词]制造业上市公司;资本投资;高质量发展

一、 总体概况

1. 发展历程

1993年,江苏第一家公开发行的股票——太极实业在上交所挂牌上市,自此我省制造业上市公司开始逐步发展壮大。截至2019年末,全省制造业上市公司累计达到315家(2019年度新增24家),累计IPO(首次公开券股)融资规模达1761.76亿元1。我省制造业上市公司发展历程大体可分为三个阶段。

第一阶段:起步发展(1993—2003年)。1993年7月28日,我省第一家上市公司太极实业(600667.SH)在上交所上市,由此拉开了江苏在国内资本市场的发展大幕。截至2003年末,全省共有48家企业在主板上市,累计IPO融资156.37亿元。

第二阶段:缓慢发展(2004—2008年)。2004年5月,国家证监会正式批复深交所设立中小企业板;2005年5月至2006年6月,我国资本市场进行了股权分置改革。受上述政策影响,2004至2008年,我省仅有22家制造业企业上市,其中21家在中小板上市,累计IPO融资68.07亿元,上市企业数量锐减,上市速度减缓。

第三阶段:快速发展(2009年至今)。2009年,证监会批准深交所设立创业板,进一步完善了我国多层次资本市场体系。2009至2019年,我省共有245家制造业企业上市,IPO融资额累计达1538.85亿元。其中,2009至2012年,我省共有88家制造业企业成功上市,且多集中于中小板和创业板。随着政府对企业上市的支持力度不断加大,上市成本随之降低,企业积极性被调动起来,上市步伐明显加快。2014至2019年,全省新增158家制造业上市公司,包括79家主板、57家创业板、11家中小板企业以及10家科创板企业[1]。

2. 区域分布

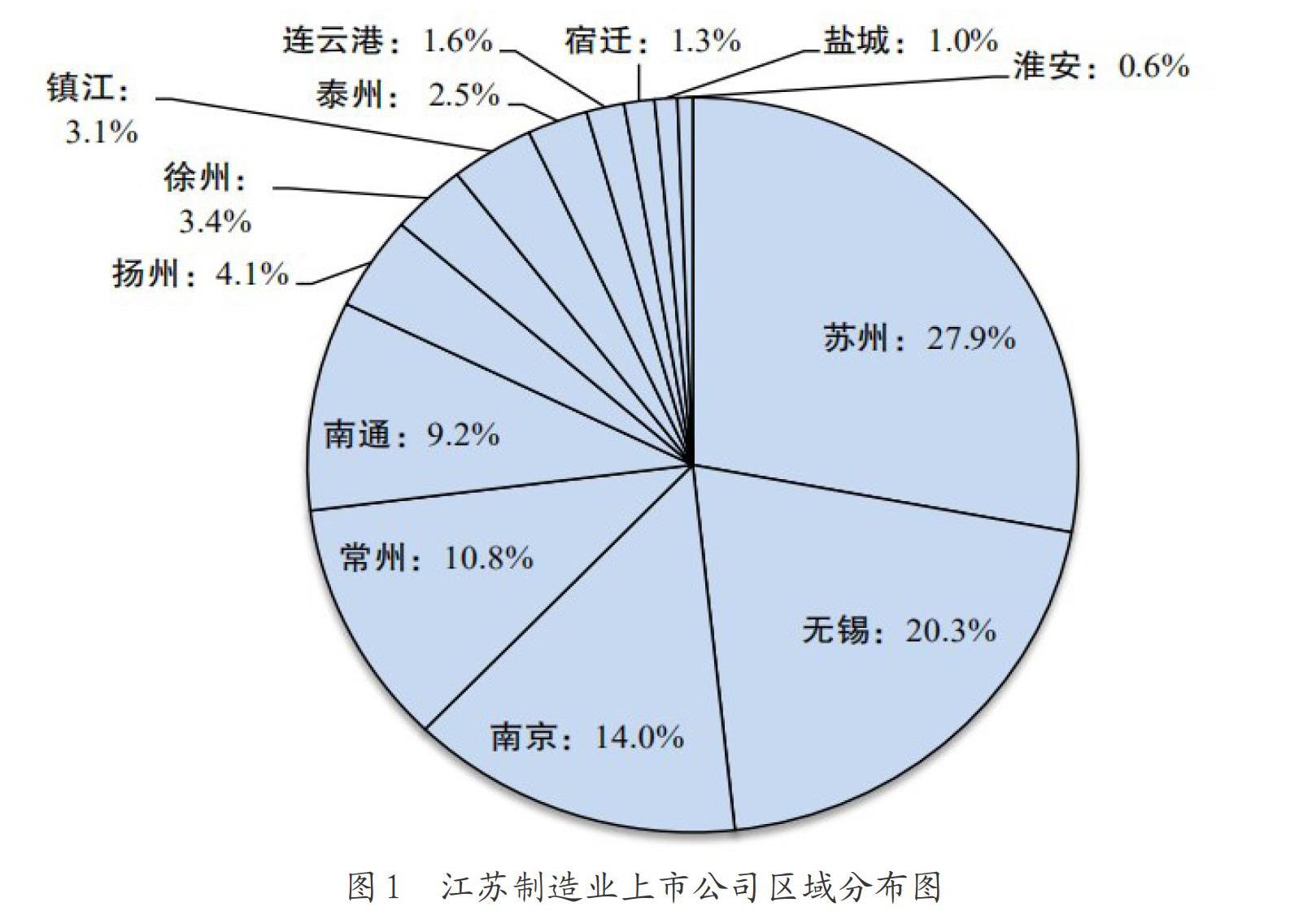

从各设区市看(图1),苏州、无锡、南京、常州、南通是我省制造业上市公司较为集中的地区,5市的制造业上市分司总数达259家,占全省82.2%。其中,苏州以88家稳居第一,全省占比27.9%,无锡居次(64家,20.3%),南京第三(44家,14.0%),常州第四(34家,10.8%),南通第五(29家,9.2%)。扬州、徐州、镇江、泰州、连云港、宿迁、盐城、淮安等市制造业上市公司共有56家,其中连云港的恒瑞医药和宿迁的洋河股份是我省僅有的2家市值超千亿元的制造业上市公司。

二、 累计上市公司省际比较

围绕企业数量、公司市值、企业性质、板块分布、企业经营和研发投入等方面,对江苏与广东、浙江、山东等制造业发达省份的制造业上市公司相关情况进行比较。

1. 企业数量

截至2019年末,全国A股上市公司共计3757家,其中制造业上市公司共有2358家。江苏、广东、浙江、山东四省制造业上市公司数量占到全国的半壁江山。其中江苏315家,占全国13.6%,低于广东(404家,17.1%)和浙江(334家,14.2%),高于山东(158家,6.7%),详见表1。

2. 公司市值

(1)市值规模。从总市值看,截至2019年末,全国制造业上市公司市值合计28.08万亿元。其中,江苏为2.55万亿元,占全国9.1%,低于广东(5.88万亿元,20.9%)和浙江(2.91万亿元,10.4%),高于山东(1.74万亿元,6.2%),详见表2。

从平均市值看,全国制造业上市公司平均市值为119.07亿元。而江苏在四省中最低,仅为80.93亿元,低于全国平均水平(119.07亿元)以及广东(145.48亿元)、浙江(87.17亿元)和山东(110.01亿元),详见图2。

(2)市值500强分布

从数量看,在全国制造业上市公司市值排名前500的企业中,江苏入围企业共有51家,占全国10.2%,低于浙江(53家,10.6%),高于广东(20家,4%)和山东(31家,6.2%),详见表3。

从平均市值看,全国制造业上市公司市值500强的平均市值为399.14亿元。江苏为259.78亿元,低于平均水平,也低于山东(450.05亿元)和浙江(317.87亿元),但高于广东(219.77亿元),详见图3。

从梯次分布看,江苏制造业上市公司市值在100亿元~500亿元的企业数占比在四省中最高,为94.1%,高于山东(90.3%)、浙江(84.9%)和广东(90.0%)。在市值500亿元~1000亿元区间,江苏制造业上市公司的企业数占比为2.0%,低于浙江(13.2%)和广东(10.0%),但高于山东(0)。江苏制造业上市公司市值1000亿元以上的企业数占比为3.9%,高于浙江(1.9%)和广东(0),但低于山东(9.7%),详见图4。

3. 企业性质

全国制造业上市公司中,国有企业1共543家,占比23.0%,民营企业共1636家,占比69.4%,外资企业129家,占比5.5%,其他企业2共50家,占比2.1%。江苏制造业上市公司中8成为民营企业,在四省中排名第二,仅次于浙江(85.9%);国有企业占比11.4%,在四省中排名第三,低于山东(24.7%)和广东(13.1%);外资企业占比5.4%,在四省中排名第二,仅次于广东(7.4%),详见图5。

4. 板块分布

从板块分布看,四省呈现出不同特点:广东中小板企业成主力军且数量高于其他三省,而江苏、浙江、山东则是主板企业最多。具体而言,全国主板制造业上市公司共计1073家,江苏138家,占全国12.9%,高于广东(87家,8.1%)和山东(68家,6.3%),低于浙江(155家,14.4%);全国中小企业板制造业上市公司共计694家,江苏80家,占全国11.5%,高于山东(58家,8.4%),低于广东(180家,25.9%)和浙江(111家,16.0%);全国创业板制造业上市公司共计539家,江苏87家,占全国16.1%,高于浙江(63家,11.7%)和山东(29家,5.4%),低于广东(128家,23.7%)。全国科创板制造业上市公司共计52家,江苏10家,占全国19.2%,在四省中占比最高,高于广东(9家,17.3%)、浙江(5家,9.6%)和山东(4家,7.7%),詳见图6。

5. 企业经营

(1)营收情况。从营业总收入看,2019年全国制造业上市公司营业总收入共计16.65万亿元。江苏在四省中最低,仅1.03万亿元,占全国6.2%,低于广东(2.95万亿元,17.7%)、浙江(1.41万亿元,8.5%)和山东(1.35万亿元,8.1%),详见表4。

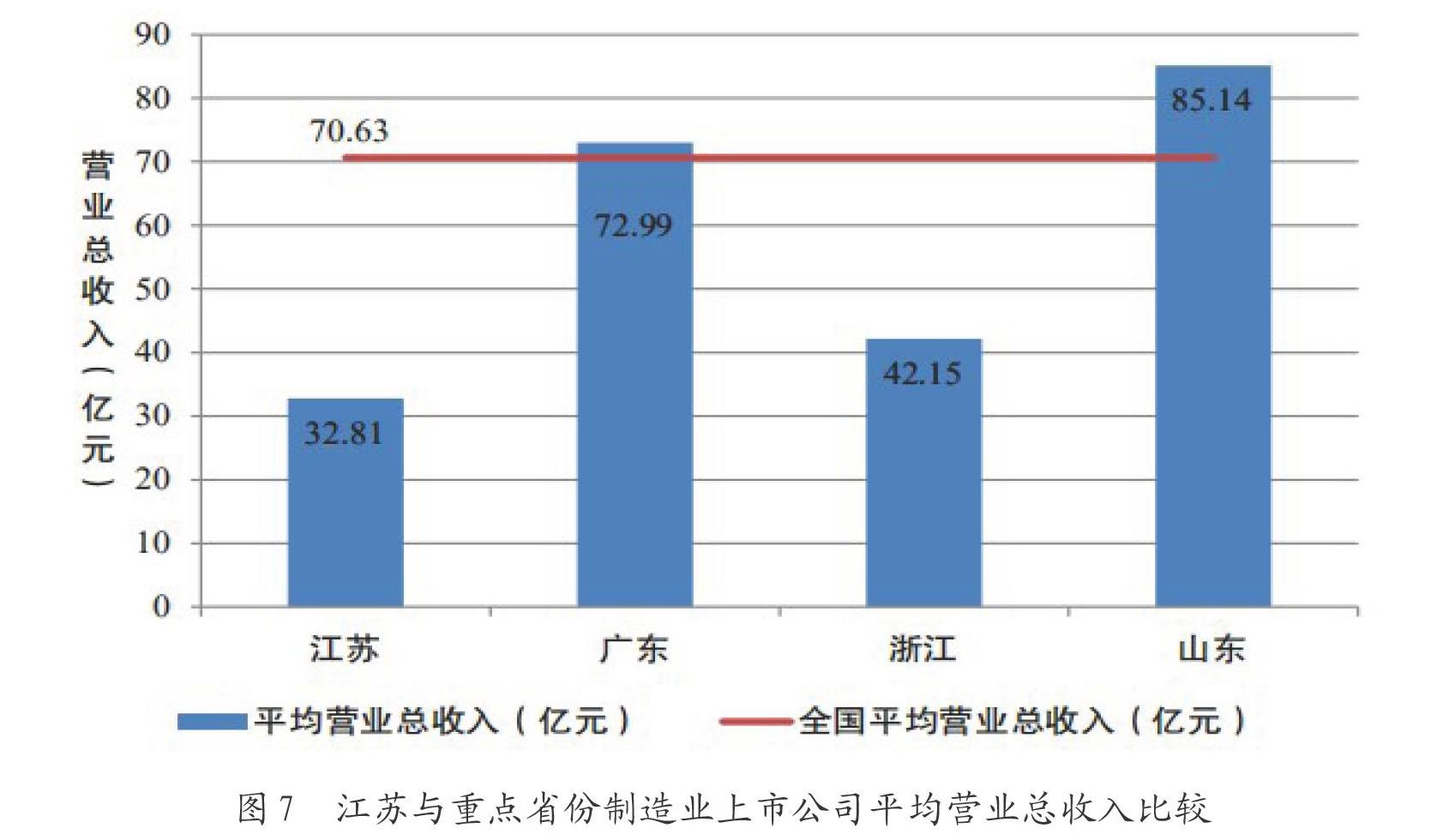

从平均营业总收入看,全国制造业上市公司平均营业总收入为70.63亿元。江苏在四省中最低,仅32.81亿元,低于全国平均水平,也低于广东(72.99亿元)、浙江(42.15亿元)和山东(85.14亿元),详见图7。

(2)利润情况。从利润总额看,全国制造业上市公司利润总额共计10238.97亿元。江苏为591.44亿元,占全国5.8%,远低于广东(2213.88亿元,21.6%)、浙江(1120.05亿元,10.9%)和山东(964.32亿元,9.4%),详见表5。

从平均利润率看,全国制造业上市公司平均利润率-11.4%。江苏4.0%,高于全国平均水平和广东(3.1%),但低于浙江(5.2%)和山东(6.1%),详见图8。

6.研发投入

从研发投入看,全国制造业上市公司研发费用共计4804.06亿元。江苏383.75亿元,占全国8.0%,低于广东(1182.06亿元,24.6%)和浙江(522.66亿元,10.9%),高于山东(379.54亿元,7.9%)。从平均研发强度看,全国制造业上市公司平均研发强度5.27%。江苏5.09%,低于全国平均水平以及广东(6.16%),但高于浙江(4.88%)和山东(4.29%),详见表6。

从平均研发投入看,全国制造业上市公司平均研发投入为2.09亿元。江苏在四省中最低,仅1.22亿元,低于全国平均水平以及浙江(1.58亿元),与广东(2.96亿元)和山东(2.43亿元)差距明显(图9)。

小结:通过与广东、浙江、山东的比较发现,我省制造业上市公司虽然在数量上位居全国第三,仅次于广东和浙江,但市值规模普遍偏小,平均市值在四省中最低,不足广东的6成;民营企业是我省制造业上市公司的主力军,数量占比超8成,在四省中排名第二;板块分布上,主板企业占据大头,中小板和创业板企业数量相当;我省在企业经营方面总体水平还不高,平均营业收入还不足全国水平的一半且低于其他三省,平均利润率在四省中居第三;在研发投入方面,我省平均研发强度低于全国平均水平且与广东存在较大差距,且单体投入规模在四省中最低,与其他省份差距较大。

三、 年度新增上市公司省际比较

针对2019年度新增的制造业上市公司,围绕企业数量、公司市值、首发融资、企业性质、板块和行业分布等方面,对江苏与广东、浙江、山东等制造业发达省份上市公司相关情况进行比较。

1. 企业数量

2019年全国新增上市公司共计203家。其中,新增制造业上市公司136家,江苏24家,占全国17.6%,低于广东(26家,19.1%),但高于浙江(16家,11.8%)和山东(12家,8.8%),详见表7。

2. 公司市值

(1)市值规模。从总市值看,全国新增制造业上市公司市值合计1.36万亿元。江苏2069.03亿元,占全国15.2%,低于广东(2443.32亿元,17.9%),但高于浙江(1219.05亿元,8.9%)和山东(1044.09亿元,7.7%),详见表8。

从平均市值看,全国新增制造业上市公司平均市值100.27亿元。江苏86.21亿元,低于全国平均水平以及广东(93.97亿元)、山东(87.01亿元),但高于浙江(76.19亿元),详见图10。

(2)市值梯次分布情况。从不同市值梯次的数量分布看,全国新增制造业上市公司市值规模在50亿元以下的企业共计54家,占总数39.7%;市值在50亿~100亿元的企业共计45家,占比33.1%;市值在100亿~1000亿元的企业共37家,占比27.2%。从省际比较看,江苏新增制造业上市公司市值在50亿元以下的企业占5成,在四省中排第二;市值在50亿~100亿元的企业占1/4,在四省中排第三;市值在100亿~1000亿元的企业占1/4,在四省中与浙江并列第2;尚无市值超1000亿元的企业(图11)。

3. 首发融资

从首发募集资金总额看,全国新增制造业上市公司首发募集资金合计1245.92亿元。其中,江苏169.17亿元,占全国13.58%,高于浙江(132.72亿元,10.65%)和山东(99.27亿元,7.97%),但低于广东(223.11亿元,17.91%),详见表9。

从平均首发募集资金看,全国新增制造业上市公司平均首发募集资金为9.16亿元。江苏为7.05亿元,低于全国平均水平,也低于广东(8.58亿元)、浙江(8.30亿元)和山东(8.27亿元),详见图12。

4. 企业性质

在2019年全国新增的136家制造业上市公司中,民营企业共有110家,占比80.9%;外资企业13家,占比9.6%;国有企业8家,占比5.9%,其他企业5家,占比3.7%。从省际比较看,江苏新增的24家制造业上市公司中,民营企业共22家,占比91.7%;外资企业和其他企业各1家,占比8.3%。广东新增的26家制造业上市公司中,民营企业共23家,占比88.5%;外资企业3家,占比11.5%。浙江新增的16家制造业上市公司中,国有企业2家,占比12.5%,民营企业14家,占比87.5%。山东新增的12家制造业上市公司中,民营企业11家,占比91.7%;其他企业1家,占比8.3%(图13)。

5.板块分布

在2019年全国新增的136家制造业上市公司中,主板上市公司共37家,其中江苏7家,占比18.9%,高于广东(4家,10.8%)和山东(4家,10.8%),但低于浙江(8家,21.6%);中小企業板上市公司共16家,其中江苏1家,占比6.3%,低于广东(6家,37.5%),而浙江和山东均无;创业板上市公司共有31家,其中江苏6家,占比19.4%,高于浙江(3家,9.7%)和山东(4家,12.9%),低于广东(7家,22.6%);科创板上市公司共52家,其中江苏10家,占比19.2%,高于广东(9家,17.3%)、浙江(5家,9.6%)和山东(4家,7.7%),详见图14。

6. 行业分布

通过四省新增制造业上市公司行业分布比较发现(表10),江苏在化学纤维制造业、汽车制造业、通用设备制造业、医药制造业和专用设备制造业5个行业的新增数量在四省中较为突出,特别是化学纤维制造业的新增数量占全国100%。广东在电气机械和器材制造业、计算机通信和其他电子设备制造业和金属制品业3个行业的新增数量较为突出,特别是电气机械和器材制造业、金属制品业的新增数量占全国50%。浙江在黑色金属冶炼和压延加工业、家具制造业、仪器仪表制造业3个行业的新增数量较为突出,特别是黑色金属冶炼和压延加工业、家具制造业的新增数量均占全国100%。山东在废弃资源综合利用业、食品制造业、铁路船舶航空航天和其他运输设备制造业3个行业的新增数量较为突出,特别是废弃资源综合利用业的新增数量占全国50%。

7. 企业经营

(1)营收情况。从营业总收入看,截至2019年末,全国新增制造业上市公司营业总收入共计2622.68亿元。其中,江苏207.68亿元,占全国7.9%,高于山东(119.49亿元,4.6%),但低于广东(632.43亿元,24.1%)和浙江(457.74亿元,17.5%)。从平均营业总收入看,全国新增制造业上市公司平均营业总收入19.28亿元,江苏8.65亿元,低于广东(24.32亿元)、浙江(28.61亿元)和山东(9.96亿元),详见表11。

(2)利润情况。从利润总额看,截至2019年末,全国新增制造业上市公司利润总额共计396.09亿元。其中,江苏41.77亿元,占全国10.5%,低于广东(73.68亿元,18.6%)和浙江(44.07亿元,11.1%),高于山东(25.18亿元,6.4%)。从平均利润率看,全国新增制造业上市公司平均利润率21.5%。其中,江苏四省中最高(23.6%),高于广东(18.1%)、浙江(15.6%)和山东(21.8%),详见表12。

8.研发投入

从研发投入看,截至2019年末,全国新增制造业上市公司研发费用共计114.05亿元。其中,江苏14.16亿元,占全国12.4%,高于浙江(13.51亿元,11.8%)和山东(6.60亿元,5.8%),但低于广东(27.25亿元,23.9%)。从平均研发强度看,全国新增制造业上市公司平均研发强度7.3%。江苏7.6%,低于广东(7.7%),高于浙江(5.0%)和山东(6.8%),详见表13。

总结:通过与广东、浙江、山东比较发现,江苏省2019年新增制造业上市公司虽然在数量上仅次于广东,位居四省第二,但市值规模相对偏小,平均市值低于全国平均水平且低于广东和山东,新增制造业上市公司市值多集中于百亿元以下,尤其缺乏市值较高的大企业;融资方面,我省新增制造业上市公司融资规模相对偏小,首发募集资金总额不足广东8成,平均首发募集资金低于全国平均水平,也低于其他三省;企业性质方面,民营企业是我省新增制造业上市公司的主力军,占比超9成;板块分布方面,新增制造业上市公司中科创板和主板企业占大头,中小板和创业板企业相对较少;行业分布上仍偏传统,新兴行业新增数量相对偏少。

四、 上市公司年度投资情况分析

1. 江苏上市公司对外投资情况

从投资概况、投资区域、投资行业、重组方向等方面,对江苏与广东、浙江、上海1等省市上市公司对外投资相关情况进行比较。

(1)投资概况。经初步梳理,2019年,全国上市公司对外投资项目共计157项,总投资额3040.82亿元。其中(如图15所示),广东、上海、江苏、浙江四省市投资项目有72项,约占全国45.9%;总投资额1765.48亿元,约占全国58.1%。项目数量方面,我省上市公司对外投资有19项,仅次于广东(21项),高于浙江(17项)和上海(15项)。项目规模方面,江苏项目平均投资额19.68亿元,在四省市中排第3,低于浙江(43.05亿元)和上海(26.74亿元),高于广东(12.31亿元)。

(2)投资区域。我省上市公司对外投资的19个项目,所涉及区域涵盖江苏、上海、北京、湖北等10个省市,高于广东(8个)、浙江(7个)和上海(9个)。其中,对本省投资项目数为6项,占总数的31.6%,高于上海(20.0%),低于浙江(52.9%)和广东(42.9%);在上海、北京、陕西等地的投资项目均为2项,在广东、湖北、江西等地的投资项目均为1项。从区域投资额看,我省上市公司对本省投资金额为266.16亿元,占总数的71%,高于浙江(62%)、广东(53%)和上海(10%),详见图16、图17。

(3)投资行业。2019年,我省上市公司对外投资项目共涉及12个行业,包括汽车制造业、医药制造业等制造业领域9个细分行业,以及教育、建筑等行业。

项目数行业分布,如图18所示,我省在制造业领域的投资共计15项,占总数的78.9%,高于上海(60.0%)、浙江(58.8%)和广东(57.1%)。其中,化学原料和化学制品制造业项目数最多(5项),计算机、通信和其他电子设备制造业以及电气机械和器材制造业次之(2项)。

投资额行业分布,如图19所示,我省在制造业领域投资额共347.24亿元,占总数的92.9%,高于浙江(90.8%)、广东(68.3%)和上海(55.9%)。其中,化学原料和化学制品制造业的投资额最高,为231.20亿元(占比62%),黑色金属冶炼和延压加工业次之,为45.85亿元(占比12%);在非制造业领域投资额相对较少1。

(4)重组方向。如图20所示,2019年,我省上市公司对外投资项目的重组方向包括横向一体化、纵向一体化、多元化以及其他等四种。其中,近一半的项目为多元化投资;横向一体化投资7项,占到近4成(37%);纵向一体化投资仅2项。

总结:通过与广东、浙江、上海等重点省市比较可见,我省上市公司虽然对外投资数量较多,仅次于广东,但投资规模相对偏小,项目平均投资额在4省(市)中位居第3,不足浙江5成。投资行业上,我省上市公司在制造业领域的投资在8成以上,但涉及行业相对偏传统。重组方向上,我省以多元化、横向一体化为主,对产业纵向延伸的投资相对较少。

2. 外省上市公司对江苏投资情况

从投资概况、投资区域、投资行业、重组方向等方面,对外省上市公司投资江苏项目的相关情况进行分析。

(1)投资概况。经初步梳理,如图21所示,2019年,外省上市公司对江苏、广东、浙江、上海四省市的投资共计38项,占全国24.2%;总投资金额约425.03亿元,占全国14.0%。项目数量方面,外省上市公司对江苏投资共计6项,低于广东(16项)和上海(11项),略高于浙江(5项)。项目规模方面,外省上市公司投资江苏项目的平均投资额为7.81亿元,低于浙江(23.77亿元)和上海(12.64亿元),略高于广东(7.45亿元)。

(2)投资区域。2019年,外省上市公司投资江苏的项目共计6项,总投资金额约46.88亿元1。如图22所示,这些上市公司所在地包括上海、北京、广东、江西、陕西等五省市,其中上海上市公司对外投资涉及江苏的项目有2项,其余省份均为1项。项目规模方面(图23),上海投资江苏的项目金额最高,为25.27亿元(占比54%)。

(3)投资行业。2019年,外省上市公司投资江苏的项目涉及4个行业,包括制造业领域3个细分行业,以及信息传输、软件和信息技术服务业。

项目数行业分布,如图24所示,投资我省的项目中,制造业领域的共有5项,占总数的83%。其中,计算机、通信和其他电子设备制造业以及铁路、船舶、航空航天和其他运输设备制造业两个行业均2项,医药制造业1项。

投资额行业分布,如图25所示,投资江苏省的项目中,制造业领域项目的投资额共计42.72亿元,占总数的91%。其中,计算机、通信和其他电子设备制造业投资额最高,为31.8亿元(占比68%);铁路、船舶、航空航天和其他运输设备制造业,以及医药制造业领域项目额均不足10亿元;信息传输、软件和信息技术服务业领域项目额不足5亿元。

(4)重组方向。如图26所示,2019年,外省上市公司投资江苏项目的重组方向包括横向一体化、纵向一体化和多元化等。其中,有一半的项目为纵向一体化;横向一体化项目占33%;多元化项目约占17%。

总结:通过与广东、浙江、上海等重点省市的比较可见,江苏省对外省上市公司的投资吸引力不够强,与广东、上海存在较大差距,且项目规模偏小。投资区域上,只有少数几个省(市)对江苏省投资,且项目数量和投资金额都相对偏少;投资行业上,外省上市公司投资江苏省的项目以制造业为主,但涉及行业偏传统。重组方向上,外省上市公司投资我省的项目中纵向一体化居多,而多元化项目偏少。

五、 存在的不足

通过省际比较,江苏省制造业上市公司发展存在以下几点不足:

规模总量还不够突出。江苏省制造业上市公司的数量和市值规模均不够高,这与制造业大省不相匹配。在数量上,江苏省制造业上市公司共计315家,低于广东(404家)和浙江(334家);在市值规模上,江苏省制造业总市值为2.55万亿元,仅为广东的43.4%,差距明显。

中高市值企业数量占比偏低。江苏省市值在千亿元以上的制造业上市公司仅2家,为广东1/5;市值百億以上的企业数量占比仅为13.7%,低于广东(24.5%)、浙江(20.1%)和山东(24.1%);在全国制造业市值500强中,江苏省虽然入围企业的数量较多,但平均市值低于全国平均水平且不足山东6成。

企业整体盈利能力还不够强。在营收方面,江苏省企业营业总收入和平均营业收入均低于其他三省,尤其是平均营业收入,江苏省还不足山东4成。在利润方面,江苏省利润总额在四省中最低,不足广东3成,且平均利润率低于浙江和山东。

企业研发投入规模相对偏低。从研发强度看,江苏省平均研发强度为5.09%,低于全国平均水平,与广东(6.16%)存在一定差距;从投入规模看,江苏省研发费用低于广东和浙江,且不足广东4成,差距明显。

江苏省上市公司资本投资还不够活跃。从对外投资看,虽然江苏省上市公司对外投资项目数较多,但项目规模相对较小,不足浙江5成,且涉及行业多为传统行业,在产业纵向延伸方向的投资较少。从外省投资江苏看,江苏省对外省上市公司的投资吸引力还不够强,只有少数几个省市对江苏省投资,且项目数量和规模都相对偏小,涉及行业也多为传统行业,多元化项目偏少。

六、 相关建议

动态跟进、科学引导,分层次、分批次培育上市后备企业。建立上市公司后备库动态管理机制,定期、全面摸排和梳理江苏省内有望上市的企业名录,分层次、分批次推进培育:对经营较好、有上市潜力的企业,引导和强化企业对资本市场的认识、科学制定上市计划、以上市公司标准管理运作,加快企业上市步伐;对原已进入上市程序,但因各种原因停滞的企业,组建专家团队走访企业,查找原因和症结,提出合理化对策建议,助推企业顺利上市;对已进入上市实质性阶段的企业,建立紧密的动态联络机制,鼓励和支持企业按上市计划抓紧推进,高效、规范运作,争取尽快上市。

针对上市公司探索高效、便捷、快速的研发税前扣除定制化服务。为进一步激励企业加大研发投入,支持科技创新,财政部、国家税务总局和科技部联合发文提高企业研发费用税前扣除比例。在此基础上,江苏省可针对上市公司探索设计专门的研发税前扣除定制化服务,包括开通专门通道、设置服务窗口、优化办理流程、提高响应速度等,帮助企业及时享受政策红利,调动企业研发投入的积极性,将更多经费和资源投入到新技术新产品的研发创新上。

引导和支持有条件的企业瞄准已有上市主体开展并购重组。企业并购重组是上市公司投资的重要方式之一,也是资本市场优化存量资产的主要方式之一,对深化企业改革、化解上市公司经营困境、优化市场资源配置等方面具有重要意义。我省可建立动态跟踪机制,定期组织由业内专家、投资机构等组成的专业团队,对已有上市主体“壳”资源筛选排查,编制相应名录发送省内企业参阅,鼓励有条件的企业选取合适项目,积极开展对接进行并购重组,优化资本市场资源配置,壮大省内上市公司队伍,提高企业发展层次和水平[2]。

进一步强化企业利用资本市场做大做强的意识。资本市场除了有股票融资、债券融资等传统工具以外,还有股权激励、员工持股计划、兼并收购、资产重组等多元化金融工具,可助推企业做大做强。江苏省可通过强化上市政策宣贯和上市相关服务等方式营造良好的上市氛围,强化企业利用资本市场做大做强的意识,鼓励和引导企业尝试使用各类资本市场工具和资本市场平台更好、更快地发展。

加大对创新型科技企业的支持力度,推动科创板、创业板、中小板持续扩容。创新型科技企业是产业创新发展的重要力量,是瞪羚企业、独角兽企业、高新技术企业的关键后备军。江苏省应加大对创新型科技企业的支持力度,进一步落实激励企业自主创新相关的税收优惠、金融支持等政策,通过细化财税优惠政策和开辟融资“绿色通道”等方式,为创新型科技企业提供更精准、更全面的服务和保障,促进企业健康快速发展,助推江苏省在科创板、创业板、中小板持续扩容。

参考文献:

[1] 和君咨询.2018年江苏省制造业上市公司运行分析[R/OL].(2018-11-26)[2020-11-18].http://www.gov.cn/test/2009-09/24/content_1425447.htm.

[2] 边建华.我国上市公司并购融资的逆向选择[J].企业研究,2011(14):130-132.

Comparative Analysis on Listed Manufacturing Companies in Jiangsu Province

Abstract:As the leader of the enterprise, listed manufacturing companies are not only the guide of the development of manufacturing industry, but also an important force to promote the regional economic development, which has an important demonstration and leading role in the overall development of manufacturing industry. As a major manufacturing province, Jiangsu has always attached great importance to the cultivation and development of listed manufacturing companies and has achieved fruitful results. The backbone enterprise team, which is dominated by listed manufacturing companies, has become more and more significant in driving the development of the manufacturing industry. Therefore, keeping abreast of the latest development trends of listed manufacturing companies in Jiangsu and guiding them are of great practical significance for enhancing the competitiveness of manufacturing enterprises in Jiangsu province as well as strengthening the team of leading enterprises and boosting the high-quality development of manufacturing. Based on the systematic review of the overall development of listed manufacturing companies in the province in 2019, this article analyzes the problems and shortcomings of the development of listed manufacturing companiesthrbygh comparison with other developed manufacturing provinces and cities, and puts forward suggestions such as cultivating in layers and batches, providing customized services, encouraging mergers and acquisitions, strengthening the awareness of capital market, and supporting innovative technology enterprises.

Key words:listed manufacturing companies; capital investment; high quality development

作者简介:俞晓峰(1986-),男,硕士,江苏省经济和信息化研究院企业研究室主任,研究方向为企业管理、产业经济学;刘思雨(1994-),女,硕士,江蘇省经济和信息化研究院研究员,研究方向为产业经济;曹念祖(1988-),男,硕士,江苏省经济和信息化研究院研究员,研究方向为政治经济学、产业发展和产业政策。

(收稿日期:2020-12-18 责任编辑:殷 俊)

猜你喜欢

中国市场(2018年18期)2018-06-13

理论探索(2018年3期)2018-05-31

理论探索(2018年3期)2018-05-31

当代农村财经(2018年4期)2018-05-28

人民论坛(2018年9期)2018-04-20

人民论坛(2018年9期)2018-04-20

中国对外贸易(2018年2期)2018-04-12

北方经济(2018年3期)2018-04-08

新民周刊(2018年11期)2018-04-02

人民论坛(2018年5期)2018-03-12