基于会计信息系统的凭证处理与内控设置研究

2021-04-12 15:15宁靖华

经济研究导刊 2021年3期

宁靖华

摘 要:在会计信息系统中,总账子系统的日常凭证处理业务最为常见,涉及到记账凭证的填制、修改、删除、审核、记账等操作,初学者使用时经常遇到操作问题且无力解决。鉴于此,从系统报错提示信息入手,分析记账凭证各要素与基础设置的关系,解析会计信息系统的内部控制设置与应用,以期为会计人员工作提供借鉴。

关键词:会计信息系统;凭证处理;内部控制

中图分类号:F232 文献标志码:A 文章编号:1673-291X(2021)03-0079-04

用友ERP会计信息系统在企业管理中普遍使用,其中,总账系统的凭证处理是核心模块,与应收和应付、薪资管理、固定资产管理、采购与销售、UFO报表等子系统有着密切的数据联系,正确操作凭证处理业务十分重要。作为会计专业的初学者,由于缺乏操作经验,使得会计信息系统经常出现报错提示,不能正确完成凭证处理,数据的安全控制也不到位。

一、会计信息系统中凭证处理的常见问题

用友ERP会计信息系统中,总账系统的凭证处理日常业务主要包括填制凭证、查询凭证、修改凭证、审核凭证、记账等,如果会计信息系统基础设置不完善,处理凭证业务便时常出现报错提示,例如填制凭证时,会计科目“其他应收款”不能选择个人往来信息;保存记账凭证时,提示“发生日期不能大于制单日期”“不满足借方必有条件”;出纳签字时,提示“没有符合条件的凭证”,审核凭证时,提示“制单人与审核人不能为同一人”,当前月份记账时,提示“当前会计月无可记账凭证,若要记其他月凭证请先结账”等。这些操作问题与系统管理的权限设置、总账系统的基础设置、参数设置密切相关,理解参数设置与记账凭证的逻辑关系,合理设置,便可提高凭证处理业务的准确性。另外,制单会计发现填制的记账凭证被其他会计修改,记账凭证和各种会计账表数据外泄,影响了会计数据的安全性和保密性。

二、原因分析

会计信息系统中的记账凭证包含丰富的会计信息,且与系统的基础设置密切相关,如果基础设置或参数设置不正確,或凭证错漏,不合法、不合规,记账凭证的正确性便难以保障。记账凭证所含信息分布在表头、表体和表尾,表头包含:凭证类别、编号、制单日期、审核日期、附件张数;表体主要包括摘要、会计科目、借方金额、贷方金额;备注栏包括结算信息、项目、客户、供应商、个人、部门、数量、外币等辅助核算;表尾包括制单人、出纳、审核、记账的签字。如此多的凭证信息涉及会计科目的设置、结算方式的设置、客户供应商信息的设置、会计人员权限的设置等,系统操作的关联性强,难度大。

数据安全性欠佳是信息系统凭证处理薄弱之处。我国目前使用的会计软件中,部分未对数据库采取保护措施,或保护措施比较薄弱,甚至有些数据库文件能通过相应的数据库管理系统打开,还可读写数据库文件,严重影响了信息系统的安全性。对于安全性能较好的会计软件,也存在会计人员对信息系统的内控设置不熟悉,未能充分利用软件提供的内部控制功能,如为操作设置密码、制约各会计岗位的权限、限制凭证账表查询修改等功能并未使用,导致会计数据的安全性、保密性欠佳。

三、提高信息系统中凭证处理正确性与安全性的措施

(一)理顺基础设置与凭证处理的关联性

以用友U8V10.1系统为例,正确便捷地录入记账凭证各要素、执行凭证的修改、审核与记账操作,与基础档案设置、权限设置、系统参数设置均存在紧密关联性[1]。以记账凭证各要素为切入点,将填写记账凭证各要素与基础设置、参数设置对应关系梳理如下:

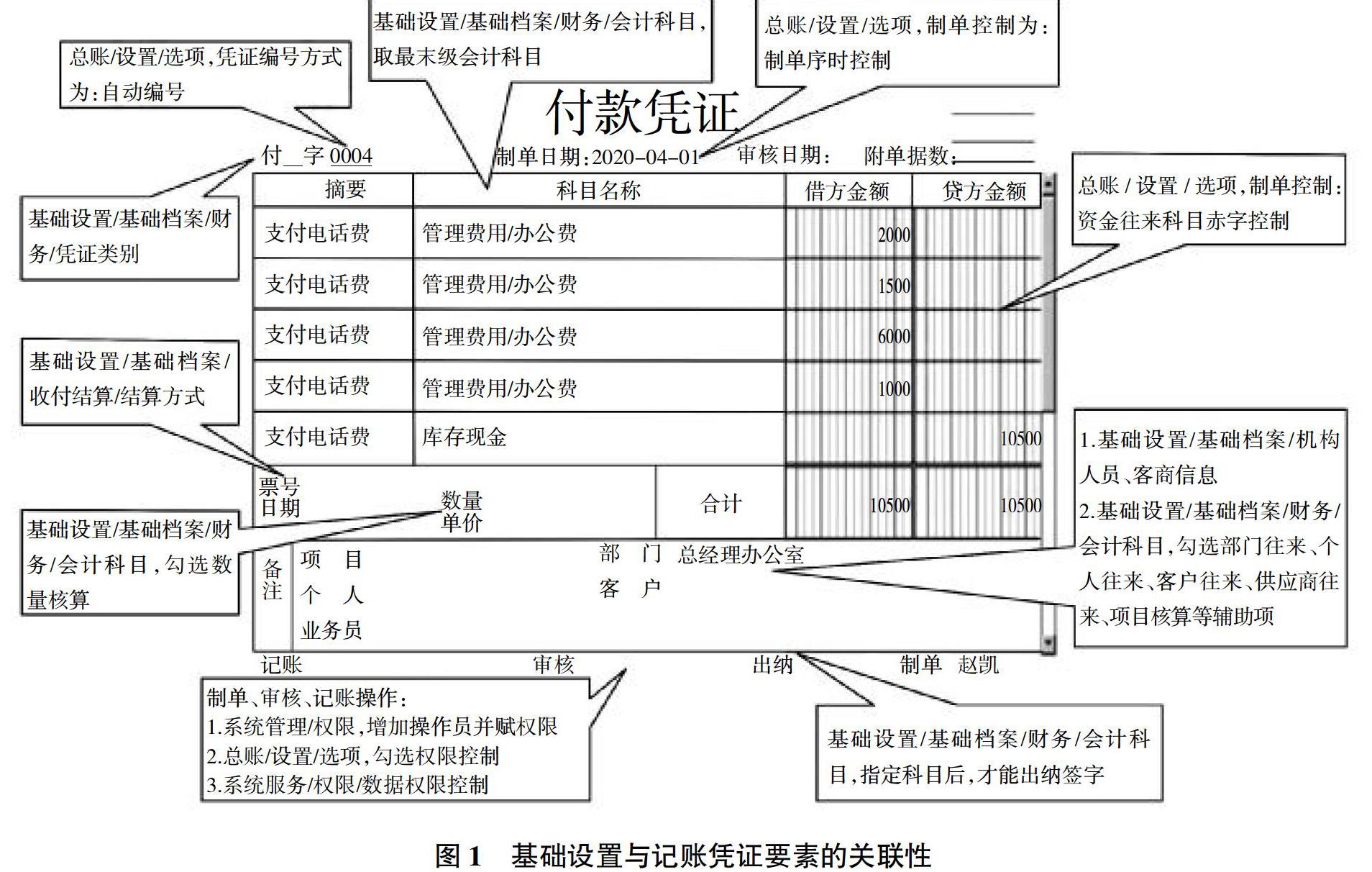

记账凭证的表头部分包括凭证类别、编号、制单日期。一是凭证字,即凭证类别,此要素来源于“基础设置”“基础档案”“财务”“凭证类别”的设置,选择凭证类别,如记账凭证类别,或收、付、转类别等五种,其中收、付、转类别可设置限制条件,收款凭证限制条件为借方必有库存现金、银行存款会计科目,付款凭证限制条件为贷方必有库存现金、银行存款会计科目,转账凭证限制条件为凭证必无库存现金、银行存款会计科目。设置此限制条件可排除记账凭证出现凭证类别与库存现金与银行存款会计科目不匹配的错误。二是凭证编号,在“总账”“选项”中,可设置为自动编号。三是制单日期,若选项中设置为序日制单,则须按日期先后顺序填写,审核日期不得早于制单日期。

记账凭证的主体部分。记账凭证的主体包括凭证摘要、借贷方会计科目、金额、辅助核算内容。一是科目名称,应为末级会计科目,来源于“基础设置”“基础档案”“财务”“会计科目”的设置。二是借贷金额,在“总账”“选项”中,可设置为资金往来科目赤字控制,当应收科目、应付科目、库存现金、银行存款科目出现赤字时,系统自动提示。三是票号、日期,关联于“基础设置”“结算方式”的设置。四是数量、单价,关联于“基础设置”“基础档案”“财务”“会计科目”的设置,需要将所用科目设为数量核算,并录入计量单位。五是备注栏的项目、个人、业务员、部门、客户等要素,关联于“基础设置”“基础档案”中的机构人员、客商信息,应录入相应的机构部门、人员档案、客户档案、供应商档案。另外,还与“基础设置”“基础档案”“财务”“会计科目”中的辅助核算项的设置相关联,应设置为个人往来、客户往来、供应商往来、项目核算等。

记账凭证表尾是制单人、出纳、审核、记账签章,关联于以下三处设置:系统管理权限中增加操作员,并对其赋予“审核凭证”权限;在总账参数设置时,勾选“出纳凭证必须经由出纳签字”“凭证必须经由主管会计签字”选项,则凭证必须通过出纳和主管审核签字后才能执行记账功能;执行出纳签字,还需要完成“基础设置”“会计科目”“指定科目”的操作,指定出纳的专管科目,指定现金科目为库存现金、银行科目为银行存款、现金流量科目选择库存现金、银行存款及其他货币资金如图1所示。

(二)完善凭证处理的内控设置

为确保会计数据的正确性和安全性,有效控制企业风险,应选择一个具有良好安全性能的财务软件,软件系统的数据文件(包括备份出来的数据)有适当的加密,操作员的权限可相互制约、密码保护等。本文以用友ERP-U8V10.1为例,从利用会计信息系统的基础设置及参数设置分析内部控制的实现。

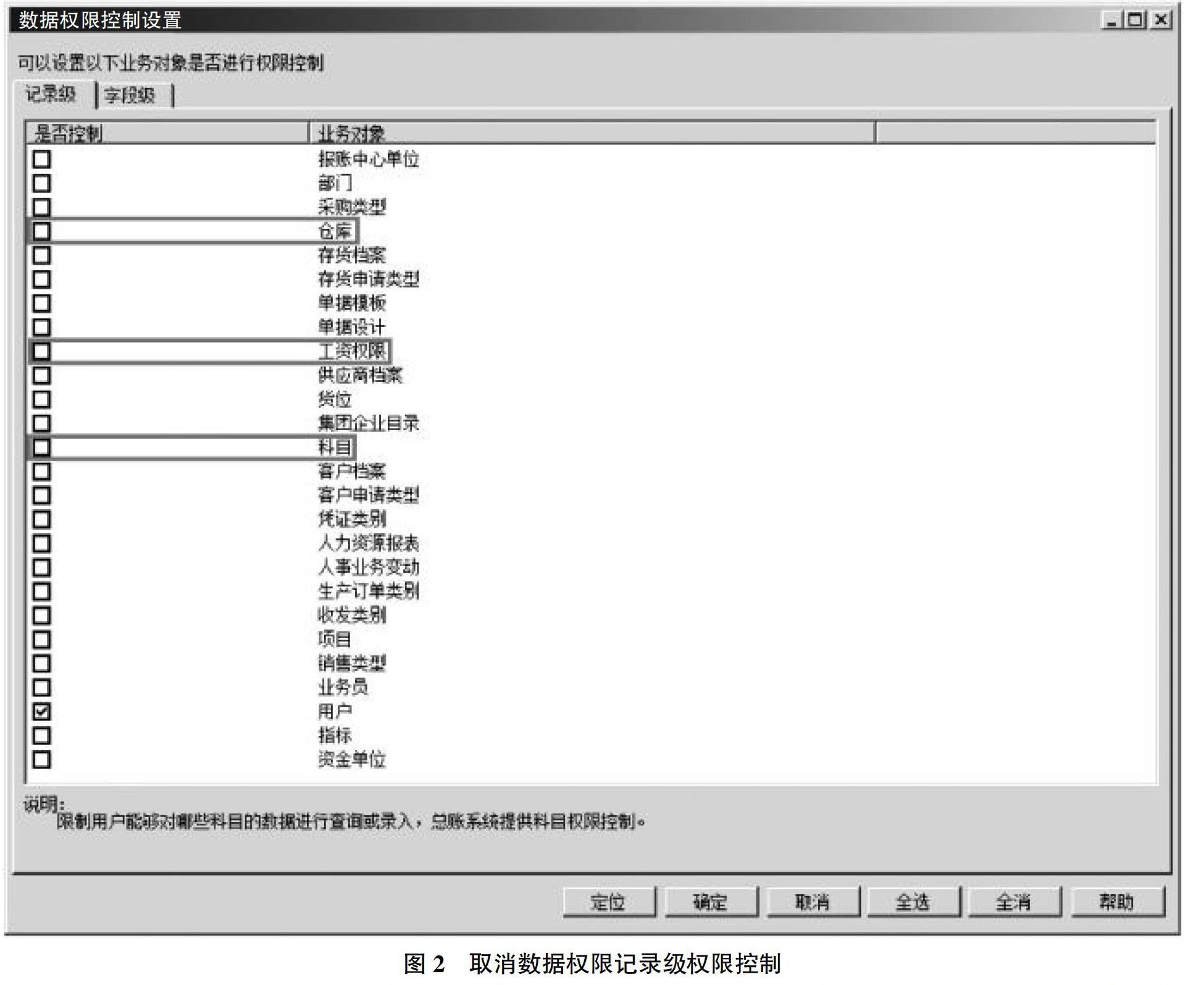

1.设置操作员权限。由于财务部门的特殊性,会计岗位之间相互配合又相互监督,如制单会计与出纳为不相容岗位,因此赋予操作员的权限设置十分重要。此操作通过“系统管理”中的“权限”功能对操作员的权限进行合理分工,且权责互相制约。例如,制单会计与审核会计不能为同一人;出纳不能填写记账凭证,但需要执行出纳签字(审核涉及库存现金和银行存款的记账凭证)、查询库存现金、银行存款的日记账、银行对账。再如,启用数据权限控制的记录级权限控制后,默认所有操作员对此业务对象没有任何权限。举例来看,假设赋予操作员王珏有权对操作员赵凯所填凭证进行查询、删除、审核以及撤销,可如图2设置,先取消数据权限中记录级权限控制,再分配王珏相应的数据权限[2]。如果将“数据权限分配”功能与总账系统参数设置中关于权限设置的参数设置结合起来设置,如“制单权限控制到科目”“凭证审核控制到操作员”等,即可进一步科学地分配操作员的权限,实现会计岗位间的互相监督控制[3]。

2.设置受控科目。为避免应收应付往来记账凭证的数据在几个子系统中重复,可设置受控科目。应收科目(应收账款、应收票据、预收账款等)、应付科目(应付账款、应付票据、预付账款等)是在总账系统和应收应付系统同时使用,还是仅在应收应付系统使用,取决于我們对这两类会计科目的设置。当我们将应收科目的辅助核算设为客户往来、且为应收系统受控科目,那么只有应收系统能使用该科目,此时若在总账系统使用应收科目时,系统提示“不能使用【应收系统】的受控科目”;若受控系统设置为空,即不设为应收系统受控科目,则应收系统和总账系统均可使用该科目填制记账凭证。应付科目同理。

3.控制凭证查询条件。限制凭证查询和账簿查询,有利于保证财务数据的保密性,也有利于操作员分工细化对财务数据的统计分析。通过在系统管理赋予操作员“账簿查询”权限,在企业门户设置“数据权限分配”、总账系统参数设置中勾选“明细账查询权限控制到科目”选项,操作员便可查询对应科目的账簿;如果允许操作员查询所有凭证,应在系统管理中同时勾选“查询凭证”“可以查询他人凭证”选项;如果仅允许查询本人填制的凭证,则只勾选“查询凭证”权限[3]。

4.凭证审核记账与修改控制。记账凭证填制完成后,还需要审核记账,以保证凭证的正确性、合法性,当需要修改记账凭证时,出纳和审核记账会计进行监督控制。出纳与制单会计是不相容的岗位,即出纳不能填写记账凭证;出纳需要审核涉及库存现金、银行存款的凭证,即“出纳签字”;审核会计与制单会计不能是同一人,即制单会计不能审核自己填写的凭证;审核发现错误时可标记,不予签章,要求制单会计修改正确后再签章;凭证审核签章后,才能执行记账操作。

记账是系统自动将记账凭证中的数据登记到各种账表中,较手工记账效率高、准确率高。用友会计信息系统在记账时会自动检查期初余额是否试算平衡,是否存在未审核的记账凭证,上月是否已执行结账,当检测通过后,系统便自动执行记账操作。

修改记账凭证存在以下两种制约控制:需要修改的记账凭证如果已通过出纳、主管会计的审核,执行了出纳签字、审核操作,则需经出纳和主管会计同意,取消出纳签字和审核签字后,制单会计才能修改或删除;如果已执行记账操作,则需要修改的记账凭证应采用红字冲销法、补充登记法进行修改。

总之,会计信息系统中,总账系统的凭证处理业务是会计人员必备的操作技能,在操作中勤思考,理解凭证各要素与基础设置、参数设置的关联性,并合理利用会计信息系统的内部控制设置,便可提高企业的会计信息质量和数据的安全性。

参考文献:

[1] 鲁芳,陈铸千.以记账凭证为逻辑起点的会计信息化教学设计——以用友T3财务软件为例[J].商业会计,2017,(22):125-127.

[2] 宋红尔.会计信息化——财务篇[M].大连:东北财经大学出版社,2020.

[3] 王春梅.通用财务软件总账系统设置体系解析——以用友ERP_U8为例[J].商业会计,2014,(1):89-90.

[责任编辑 文 峰]

猜你喜欢

商(2016年33期)2016-11-24

中国集体经济(2016年26期)2016-11-19

考试周刊(2016年85期)2016-11-11

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28