女性董事、团体动力与企业社会责任

——性别协同还是团体协同?

2021-04-15 08:36王正斌姚海博

财经论丛 2021年4期

吕 英,王正斌,姚海博

(1.兰州理工大学经济管理学院,甘肃 兰州 730050;2.西北大学经济管理学院,陕西 西安 710127; 3.西安工程大学管理学院,陕西 西安 710048)

一、引 言

继挪威、法国、西班牙、比利时等欧洲国家之后,美国地方政府也加入了制定女性董事强制性配额的行列,2018年美国加利福尼亚州签署法案要求总部设立在加州的上市公司董事会中至少有一名女性成员,该法案的签署再次引发了国际社会对女性董事价值的争论。关注公共利益实体中女性董事对公司治理和公司绩效影响的实证研究是国际视野下的主要议题[1][2]。大量研究从企业财务绩效视角关注了女性董事对企业价值的影响[3][4],然而研究结果差异较大,正相关、负相关和不相关的结论都有。正因如此,Ferreira(2015)提出在讨论促进女性参与商业活动的政策时,最好把重点放在女性董事对社会的潜在好处上,因为这些好处远远超出了企业盈利能力的狭隘衡量标准[5]。因此,有部分研究开始关注女性董事在提升企业盈利能力之外的影响,如女性董事对董事会治理行为[6][7][8]和企业社会责任(Corporate Social Responsibility,简称CSR)[9][10][11]方面的影响,从而丰富了相关研究。

然而,女性董事对CSR的治理作用仍然存在较多争议,尤其已有研究大多是以发达国家为研究样本,难以揭示中国情境下女性进入董事会对CSR表现影响的特殊性。而且,已有研究大多关注女性董事对CSR的直接影响[12],鲜有研究关注到女性董事发挥作用的情境因素,尤其是高管团队(Top Management Team,TMT)动力情境在这一影响中的作用。根据团体动力学和协同理论,董事会作为一个团体决策机制,其绩效既取决于董事成员的个体资本和社会资本,又取决于董事会成员与其他董事会成员的互动与交互影响,而更广泛意义的高管团队的协作和互动也影响董事会决策的顺利执行。在这样的情况下,单独研究女性董事对CSR战略的影响力是不够的,也就是说CSR表现既取决于女性董事的影响力也取决于董事会、高管团队其他成员的影响力和作用的发挥。那么高管团体特征对CSR表现存在怎样的影响?女性董事对CSR表现的影响又是否受到高管团队动力情境的调节?一方面,高管团队中的性别因素(如是否存在女性董事长、是否存在女性CEO、女性高管数量)是否对女性董事与CSR的关系产生影响?另一方面,董事会的团体情境(学历、年龄和任期等董事会团体特征因素)是否对女性董事与CSR的关系产生影响?进一步地,哪些因素影响更大?这些问题的回答对深入揭示女性董事对CSR的影响机理,进一步解释女性董事如何影响企业社会责任具有重要意义。

基于以上分析,本文旨在研究团体动力情境在女性董事影响企业社会责任中的作用,可能有以下几个方面的理论贡献:(1)基于团体动力学和协同理论,从性别协同和团体协同两个方面探讨了高管团队内部的互动和协同效应;(2)基于社会认同理论和社会网络理论验证了女性同性社交的协同效应。研究显示性别是社会分类的重要标准之一,相比较高管团队中的学历、年龄和任期等团体特征,性别因素对女性董事作用的发挥产生更重要的影响。(3)基于社会同一性理论考察了董事会团体特征对企业社会责任的影响以及在女性董事治理效应发挥中的协同作用。

二、理论基础与研究假设

(一)女性董事与企业社会责任

目前关于女性董事对企业社会责任影响的研究主要以女性主义关怀伦理学和性别差异的社会角色理论为基础。女性主义关怀伦理学认为女性较男性更具仁慈和同理心,更奉行关怀伦理(即对他人的幸福负责,避免伤害他人),这种关怀通过“移情”的心理机制发生作用,从而使女性更具较高的伦理水平[13]。因此,相较于男性董事,女性董事更可能出于“移情伦理”关注企业利润以外其他利益相关方的利益,从而倾向于在董事会做出有利于企业履行社会责任的相关决策。社会角色理论认为社会赋予女性更多照顾老人和儿童的角色,因此,女性更具公共型[14],更具抚养性和社会导向,社会也由此要求女性领导表现出与“慈母良媳”相一致的善良、仁爱、富有同情心的领导风格,否则将会导致其在领导能力方面受到消极的评价。因此,为了与“性别角色”相一致,获得社会的肯定和认可,女性董事往往采取行动以满足社会期望,从而会比男性董事更加关注企业社会责任等“软”问题。

已有实证研究支持了女性董事对企业社会责任的积极影响。Boulouta(2013)[10]研究显示董事会性别多元化与企业社会绩效显著正相关。Setó-Pamies(2015)[15]用多国公司样本进行了实证研究,研究结果支持了董事会性别多元化对CSR有正向影响。Nadeem等(2017)[16]用环境、社会和治理指数(ESG指数)度量可持续实践,研究显示女性在董事会的比例与企业可持续实践具有显著的正相关关系。Harjoto和Rossi(2019)[12]采用2002~2014年间156家意大利上市公司的数据,研究发现女性董事与CSR之间存在正相关关系。进一步地,研究显示学历高的女性董事参与公司治理更能带来企业价值的提升[17]。基于以上分析,本研究认为出于“移情关怀”的心理特征和满足社会期望的性别角色压力,女性董事较男性董事更关注员工、顾客、环境、社区、政府等企业利益相关方的期望,对CSR表现更加敏感,从而在董事会中倾向于做出有益于CSR的决策,对CSR产生正向影响。因此,本研究提出如下假设:

假设H1:女性董事对企业社会责任存在显著正向影响。

(二)女性董事、性别协同与企业社会责任

社会认同理论认为个体通过社会分类(如种族、阶层、性别和家庭等),对自己的群体产生认同,并产生内群体偏好(in-group favoritism)和外群体歧视(out-group derogation)。基于社会认同理论,性别是社会分类的重要标准之一。因此,女性高管可能基于性别这一社会分类对女性群体产生认同,表现出较一致的理念、价值和行动倾向,从而出现性别协同的现象。

社会资本和网络理论认为社会资本是指个人在一种组织结构和社会网络中,利用自己特殊位置而获取利益的能力[18]。董事会社会资本是指董事会成员所拥有的源于并嵌入关系网络中的各种实际或潜在资源的总和以及运用这种资源的能力,董事会成员建立起来的与外部组织之间的这一社会关系网络能够为企业带来价值。但由于受到照顾家庭、抚养孩子等因素的制约,相较于男性,女性具有天然的社交劣势,因此,反而容易基于女性共同话题如美容、购物、孩子教育等形成女性社交网络,从而获取社会资本。女性高管的价值取向和决策行为可能会得到来自女性社交网络带来的社会资本的支持,从而出现从无序到有序的整体效应或集体效应,即性别协同效应。这种由于性别认同和交往带来的女性高管之间的相互理解、相互支持和相互影响,最终会扩大或缩小女性高管决策对企业价值的影响。

研究支持了女性高管之间的性别互动作用。Bell(2005)[19]研究发现CEO或董事长为女性的公司,女性高管薪酬水平显著高于男性CEO和男性董事长领导的公司。Bilimoria(2006)[20]的研究发现女性董事数量越多的公司,女性高管和女性基层管理者的数量也越多,且公司收入前5名高管中的女性数量也越多。Matsa和Miller(2011)[21]研究了1997年至2009年美国公司女性帮助女性的现象,在控制了行业因素后,发现上一年女性在董事会的比例与当年女性在高管中的比例存在积极联系。吕英和王正斌(2017)[22]基于同性社交繁殖理论研究发现,高管团队存在“同性相吸”的性别溢出现象,女性董事数量对女性高管数量存在显著正向影响。因此,一方面,基于团体动力学和协同理论,女性董事和女性董事长或女性CEO之间的互动和相互影响会形成董事会决策的“场”,从而影响董事会决策过程中的“群体思维”,最终影响女性董事在董事会作用的发挥;另一方面,基于社会认同和社会网络理论,当公司董事长或CEO为女性时,女性董事与董事长和CEO的沟通将更加顺畅,尤其由于董事长和CEO都参与董事会决策,女性董事在董事会战略参与关于CSR的价值导向和决策行为可能更容易得到董事长和CEO的理解和支持,因而对女性董事对CSR的影响产生正向的协同作用,因此提出如下假设:

假设H2a:女性董事长对企业社会责任具有正向影响;

假设H2b:在存在女性董事长的公司,女性董事对企业社会责任的正向影响更大。

假设H3a:女性CEO对企业社会责任具有正向影响;

假设H3b:在存在女性CEO的公司,女性董事对企业社会责任的正向影响更大。

同上,女性高管数量也对企业社会责任存在正向影响,且随着女性高管数量的增加,女性高管对CSR的治理作用加强。一方面,基于社会认同和社会网络理论,同为高管团队中的女性高管和女性董事可能产生正向性别协同,从而对企业社会责任的治理作用出现叠加的协同效应。但是,另一方面,根据委托代理理论和管家理论,作为委托人的董事会行使决策权,将执行权交与作为代理人的管理层。伴随女性高管数量的增加,女性董事仅保留CSR战略参与和咨询的作用,而将CSR战略的执行功能相应转移到管理层,也就是说,当管理层没有女性或女性高管数量较少时,女性董事对CSR的治理作用占主导,而当管理层存在女性或伴随女性高管数量的增加,女性董事对CSR的治理作用可能部分被女性高管所替代从而减弱,即女性高管和女性董事对CSR的治理作用存在一定的替代性和互补性。基于以上分析,提出如下假设:

假设H4a:女性高管对企业社会责任具有正向影响;

假设H4b:女性高管负向协同女性董事对企业社会责任的影响,即随着女性高管数量的增加,女性董事对企业社会责任的正向影响减弱。

(三)女性董事、团体协同与企业社会责任

根据社会同一性理论,在一个群体或社会中,个体之间的关系或交往在很大程度上取决于个体之间的相似性[23]。如果团队成员在年龄、学历、教育背景和任期等人口统计特征存在的差异较小,相应地在价值观念、人生信仰及处事态度等方面具有较强的相似性,彼此之间容易产生认同感和亲近感,从而有助于团队凝聚力的提高,加强合作与交往;反之,如果团体成员之间的年龄、学历、教育背景、任期等人口统计特征存在的差异较大,相应的心理距离就会拉大,团队交流与合作就会受阻,团队凝聚力下降,认同感降低,从而损害企业绩效。因此,高管团队的同质性意味高管团队成员之间具有相似的成长背景、阅历和知识,会带来认知模式、思维方式和价值导向的相似,从而有利于交往和协作,提升企业绩效。周虹(2017)[24]、朱乐和陈承(2020)[25]研究都发现高管团队年龄同质性与企业社会责任履行水平正相关。李维安等(2014)[26]研究发现董事会年龄同质性、教育同质性与银行风险承担显著正相关。王雪莉等(2013)[27]和姚冰湜等(2015)[28]研究显示高管团队职能背景同质性对企业绩效有利。根据团体动力学和协同理论,本文认为,董事会学历同质性、年龄同质性和任期同质性这些人口统计学特征代表了董事对相互之间经历相似性的认同感和亲近感,会形成董事会决策的“协同场力”,从而影响董事会决策过程中的“群体思维”,最终影响女性董事在董事会作用的发挥,对女性董事对CSR的影响产生调节作用。综上所述,提出如下假设:

假设H5a:董事会学历同质性对企业社会责任具有正向影响;

假设H5b:董事会学历同质性正向调节女性董事对企业社会责任的影响。

假设H6a:董事会年龄同质性对企业社会责任具有正向影响;

假设H6b:董事会年龄同质性正向调节女性董事对企业社会责任的影响。

假设H7a:董事会任期同质性对企业社会责任具有正向影响;

假设H7b:董事会任期同质性正向调节女性董事对企业社会责任的影响。

三、研究设计

(一)样本选择及数据来源

本文选取2009~2018年润灵环球发布了社会责任报告评价指数的沪深两市A股上市公司为研究样本,分别对应2008年到2017年上市公司企业的社会责任表现,参照研究惯例,剔除了以下样本:(1)金融保险行业的上市公司;(2)PT、ST和*ST等特殊交易状态的上市公司;(3)上市不足一年的公司;(4)核心数据缺失的公司。为了观测在存在女性董事的前提下高管团体特征的影响,去掉女性董事为0的公司样本,最终获得2570个有效样本。其中,在验证女性董事长的协同作用时删掉了存在女性董事长但女性董事数量仅为1的样本(存在女性董事长但不存在其他女性董事,协同作用无法体现,样本量为61个),获得2509个有效样本。除企业性质数据来源于CCER数据库,其他数据均来源于CSMAR数据库,对于部分可疑数据,采用WIND数据进行了比对。为了避免极端值可能带来的影响,对所有连续型变量进行了1%的Winsorize缩尾处理。

(二)变量测量

各变量的具体解释详见表1。

表1 变量定义一览

(三)模型建立

为了验证女性董事对企业社会责任的影响以及高管团队中其他女性成员和董事会团体特征在这一影响中的调节作用,采用分层回归方法进行验证:

第一步,以企业社会责任作为被解释变量,加入控制变量,计量模型如下:

CSRt=α0+∑χjControlt-1+ε

(1)

第二步,在模型(1)的基础上加入解释变量(女性董事比例),计量模型如下:

CSRt=α0+β1Fdirt-1+∑χjControlt-1+ε

(2)

第三步,在模型(2)的基础上加入调节变量。

第四步,对解释变量和调节变量进行标准化处理,并分别计算标准化后各解释变量与调节变量的交互项,在模型(3)的基础上加入这些交互项。

通过(3)和(4)两个模型,验证女性董事长在女性董事影响CSR中的调节作用。

CSRt=α0+β1Fdirt-1+β2Fchat-1+∑χjControlt-1+ε

(3)

CSRt=α0+β1Fdirt-1+β2Fchat-1+β3Fchat-1*Fdirt-1+∑χjControlt-1+ε

(4)

通过(5)和(6)两个模型,验证女性CEO在女性董事影响CSR中的调节作用。

CSRt=α0+β1Fdirt-1+β2Fceot-1+∑χjControlt-1+ε

(5)

CSRt=α0+β1Fdirt-1+β2Fceot-1+β3Fceot-1*Fdirt-1+∑χjControlt-1+ε

(6)

通过(7)和(8)两个模型,验证女性高管在女性董事影响CSR中的调节作用。

CSRt=α0+β1Fdirt-1+β2Fmant-1+∑χjControlt-1+ε

(7)

CSRt=α0+β1Fdirt-1+β2Fmant-1+β3Fmant-1*Fdirt-1+∑χjControlt-1+ε

(8)

通过(9)和(10)两个模型,验证董事会团体特征在女性董事影响CSR中的调节作用。

CSRt=α0+β1Fdirt-1+β2BHt-1+∑χjControlt-1+ε

(9)

CSRt=α0+β1Fdirt-1+β2BHt-1+β3BHt-1*Fdirt-1+∑χjControlt-1+ε

(10)

同时借鉴靳小翠(2017)[29]的研究,为了避免自变量和企业社会责任之间可能的内生性问题(张兆国等,2013)[30],自变量和控制变量都取t-1年度的值。

四、实证结果分析

(一)描述性统计分析

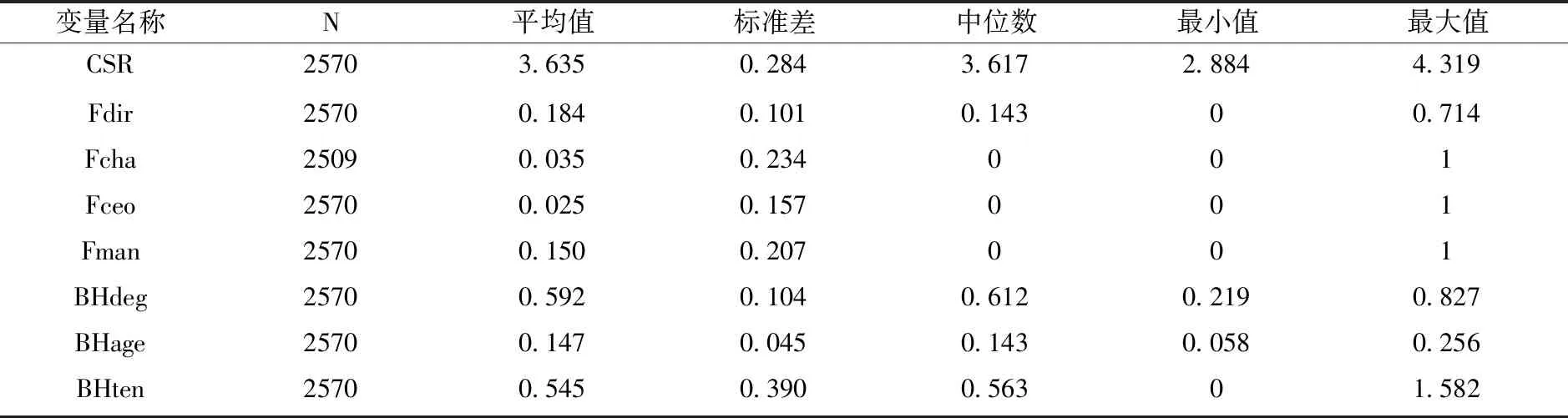

表2报告了各主要变量的描述性统计分析结果。企业社会责任评级指数的自然对数的均值为3.635,标准差为0.284,说明我国上市公司企业社会责任表现比较分散,差异较大。女性董事的比例均值为0.184,说明女性董事在董事会中的占比不到20%。其中,女性董事长的均值为0.035,即女性董事长的占比仅为3.5%。女性CEO的比例均值为0.025,即女性CEO的占比仅为2.5%,说明相较于女性董事长,女性CEO更是稀有。女性高管(除去兼任董事的高管)比例为0.150,说明商界中女性高管的身影也是寥寥无几。董事会学历异质性的均值为0.592,标准差为0.104,说明董事会成员学历存在一定异质性。董事会年龄异质性的均值为0.147,标准差为0.045,说明董事会成员年龄差异性比较小。董事会任期异质性的均值为0.545,标准差为0.390,说明董事会成员任期差异比较大。

表2 主要变量的描述性统计

(二)女性董事影响企业社会责任的回归结果

表3报告了女性董事影响企业社会责任的OLS回归结果。在模型(2)加入了自变量以后,女性董事比例在0.05水平上显著影响企业社会责任,系数和T值为0.134和2.61,判定系数由0.291变为0.292,R2变化量为0.001,且在0.05水平上显著通过Vuong检验(1)Vuong检验是Vuong在1989年提出,主要用来检验不同模型拟合系数R2的差异程度。如果Vuong检验所构造的Z统计量显著为正,则说明变量进入方程后使方程对因变量的解释能力显著增强。,假设1得到验证。

表3 女性董事影响企业社会责任的回归结果

续表

(三)性别协同调节作用的回归结果

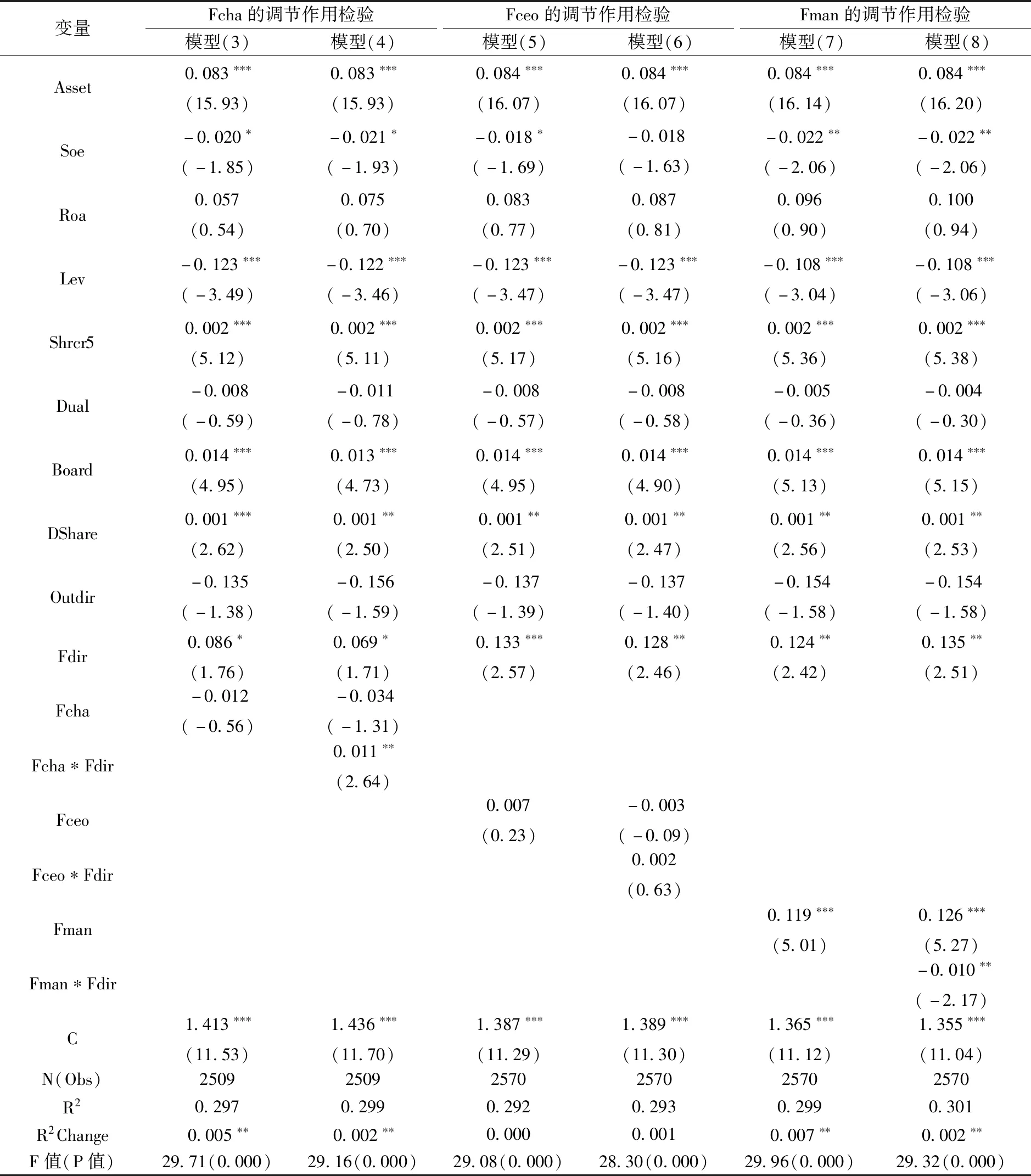

分别以是否存在女性董事长、是否存在女性CEO、女性高管比例为调节变量考察高管团队中女性成员是否在女性董事影响CSR过程中存在协同作用。表4报告了以女性董事比例变量为解释变量的性别协同的调节作用分层回归结果。首先,女性董事长对CSR的影响不显著,但女性董事长增强了女性董事对CSR的促进作用,即女性董事长正向协同了女性董事对企业社会责任的影响,系数和T值分别为0.011和2.64。模型3和4的R2分别为0.297和0.299,加入调节变量和交互项后R2变化量,分别为0.005和0.002,且在0.05水平上显著通过Vuong检验,假设H2b得到验证。但假设H2a未得到验证,可能的原因是女性董事长的样本偏少(删掉存在女性董事长但女性董事数量仅为1的样本后存在女性董事长的样本仅为89个)。其次,女性CEO对CSR影响不显著,且在女性董事对CSR的影响中的调节作用不显著,可能的原因是存在女性CEO的样本非常少,在2570个上市公司样本中,仅有65家上市公司存在女性CEO,导致回归效果不明显,假设H3a和H3b未得到验证。最后,女性高管比例对CSR有正向促进作用,系数和T值分别为0.119和5.01,但在女性董事对CSR的影响效应中女性高管起负向的协同作用,系数和T值分别为-0.010和-2.17,即女性高管减弱了女性董事对CSR的促进作用。模型(7)和模型(8)的R2分别为0.299和0.301,加入调节变量和交互项后R2变化量分别为0.007和0.002,且在0.05水平上显著通过Vuong检验,研究证实了女性高管和女性董事的治理作用具有一定的替代性和互补性,H4a和H4b得到验证。

表4 性别协同的调节作用分层回归结果

续表

(四)团体协同调节作用的回归结果

表5报告了董事会团体协同的调节作用分层回归结果。在董事会团体特征中,学历异质性对CSR的影响不显著,H5a未得到验证。年龄异质性在0.01水平上负向显著影响CSR,即年龄越同质,董事会成员之间的理解、沟通和协作越好,CSR表现越好,这与周虹(2017)、朱乐和陈承(2020)的研究是一致的,H6a得到验证。任期异质性在0.05水平上正向显著影响CSR,即董事会成员任期越同质,越不利于CSR的表现,这与李冬伟和吴菁(2017)的研究结论一致,但和H7a假设是相反的,说明董事会成员任期呈现一定互补性,更有利于董事会的长期战略考量,从而做出对社会责任有益的决策。但学历异质性、年龄异质性和任期异质性对女性董事影响CSR的调节作用都不显著,说明董事会成员之间的学历认同、年龄认同和任期认同都不能在女性董事影响CSR的治理作用中表现出协同作用,H5b、H6b、H7b都未得到验证。

表5 团体协同的调节作用分层回归结果

(五)稳健性检验

五、研究结论与展望

本文运用团体动力学和协同理论,探讨了女性董事对企业社会责任的影响以及团体动力在女性董事影响企业社会责任中的调节作用。研究结果表明:第一,在高管团队的性别协同方面。女性董事长在女性董事影响企业社会责任中有正向的协同作用,女性高管对企业社会责任存在显著的正向影响,但在女性董事影响企业社会责任中有负向的协同作用,女性高管和女性董事对企业社会责任的治理作用没有出现无限叠加的协同效应,而是存在一定的互补和替代关系。第二,在董事会团体特征的协同方面。董事会成员平均年龄越大,年龄越同质,企业社会责任表现越好;董事会成员任期越同质,越不利于企业社会责任的表现;董事会成员平均学历越高,对企业社会责任越有利。但无论是采用异质性系数还是平均数度量董事会成员的团体协同,董事会团体特征在女性董事对企业社会责任的影响中均不存在显著的协同作用。第三,与决策团队中的学历、年龄、任期等人口统计学特征相比,决策团队的性别特征更容易影响女性董事在董事会决策中作用的发挥,也就是说与学历认同、年龄认同和任期认同相比较,性别认同和性别社交在高管团队互动中的影响更为重要,性别的相似更能形成高管团队成员在价值观念、人生信仰及处事态度等方面之间的天然相似性,从而产生认同感,加强合作与交往。

本文具有如下启示:第一,为了提升企业的社会责任表现,要充分重视高管团队中女性的“移情伦理”和“社会导向”特征,尤其是要注重发挥女性董事、女性董事长和女性高管对企业社会责任的积极治理作用。第二,在发挥女性高管优势作用的同时注重发挥高管团队的性别协同效应,鼓励女性高管之间的互动与协作,以放大女性高管产生的影响,从而实现“1+1”大于2的协同作用。

本文的不足之处在于:第一,采用上市公司档案数据进行多元回归分析,运用统计分析方法验证了女性董事对CSR产生显著的正向影响,但无法直接验证女性董事是否通过“移情关怀”和“社会导向”等心理特征进而影响CSR决策。因此,未来研究要考虑应用问卷法、案例研究法等深入分析女性董事异于男性董事的心理特点及其对企业价值产生的影响。第二,在关注女性董事受董事会团体特征影响时,分析了董事会成员的学历、年龄和任期等团体特征,但并未支持董事会团体特征在女性董事影响企业社会责任中的协同作用。未来可以进一步关注董事会成员在社会关系、职业背景等方面的特征对女性董事发挥作用的可能影响。

猜你喜欢

中国出版(2022年15期)2023-01-11

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中等数学(2022年8期)2022-10-24

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

法制博览(2018年23期)2018-01-23

现代财经-天津财经大学学报(2016年6期)2016-12-01

中国卫生(2015年9期)2015-01-22