我国仓储业上市公司的财务绩效评价

2021-05-12 08:24李钦鸿李登明

物流科技 2021年10期

李钦鸿 李登明

摘 要:仓储作为物流系统的重要组成部分,对中国经济的运行质量有着重大的意义。为了提高仓储业的市场竞争力,促使仓储业实现可持续发展,文章基于功效系数法,采用仓储业9家上市公司2019年的财务数据,从盈利能力、资产质量、债务风险和经营增长四个方面进行财务绩效评价,分析了目前仓储业经营过程中存在的潜在问题,并针对问题提出了相关对策与建议。

关键词:仓储业;功效系数法;财务绩效评价

中图分类号:F253.7 文献标识码:A

Abstract: As an important part of the logistics system, warehousing is of great significance to the operation quality of China's economy. In order to improve the market competitiveness of warehousing and help it realizes the sustainable development. This article is based on efficacy coefficient method, using the warehousing 2019 financial data of 9 listed companies, from four aspects of the profitability, asset quality, debt risk and business growth to carry on the financial performance evaluation, analysis of the current potential problems exist in the process of warehousing management, and gives forward relevant countermeasures and suggestions in view of the problem.

Key words: warehousing; efficacy coefficient method; financial performance evaluation

0 引 言

物流业是21世纪中国经济发展的重要产业,物流业的发展离不开仓储业的支撑,仓储作为物流系统中不可或缺的一部分,涵盖了输送、保管、配送、理货等环节,为物流业的发展奠定了基础,推动仓储业的发展无疑能促进物流业的完善与繁荣。当前,仓储业的竞争愈发激烈,成本上升、资产闲置等问题大大压缩了企业的营业利润,给仓储业的经营带来了不少压力;与此同时,国家“一带一路”的战略實施和人工智能等新兴技术的诞生也给仓储业带来了革新的机会,带动了仓储业的发展与革新。

财务绩效评价是企业的整个综合绩效评价中极其重要的组成部分,它可以帮助我们更好地掌握公司财务执行计划情况,以此诊断公司运营中存在的问题,为公司的管理人员提供经营决策的依据[1]。常见的财务绩效评价方法有杜邦分析法、沃尔分析法、经济增加值法、功效系数法[2],其中,功效系数法能根据评价分析对象特点,拟定多个侧面的评价目标,对多个变量进行分析判断,避免由于单一评价标准而造成的评价结果偏差,功效系数法既可以用于单个企业绩效的分析评价,又可以用于对多个企业进行综合排名,只要企业获得同行业其他企业相关指标的数值,就能够了解企业在同行业所处的位置[3]。在企业管理制度比较完善、年度报告的财务数据准确真实的情况下,利用功效系数法计算出的综合得分,不但可以反映出单个企业的业绩发展状况,也可以从该结果追踪到单项指标的表现,便于企业进一步查找影响企业绩效高低的因素[4]。

在过往研究中,不少学者运用此方法来研究企业的财务绩效,包括铁路运输业[5]、水上运输业[6]等,也有学者采用模糊综合法[7]、因子分析法[8]等对仓储业企业进行绩效研究,但是目前运用功效系数法对仓储业上市公司进行财务绩效评价的研究较少。因此,本文收集了仓储行业9家上市公司2019年的财务数据,运用功效系数法对其进行财务绩效评价,进而分析仓储业的现状,并提出相关建议。

1 财务绩效指标体系选用及数据来源

1.1 财务绩效指标体系选用

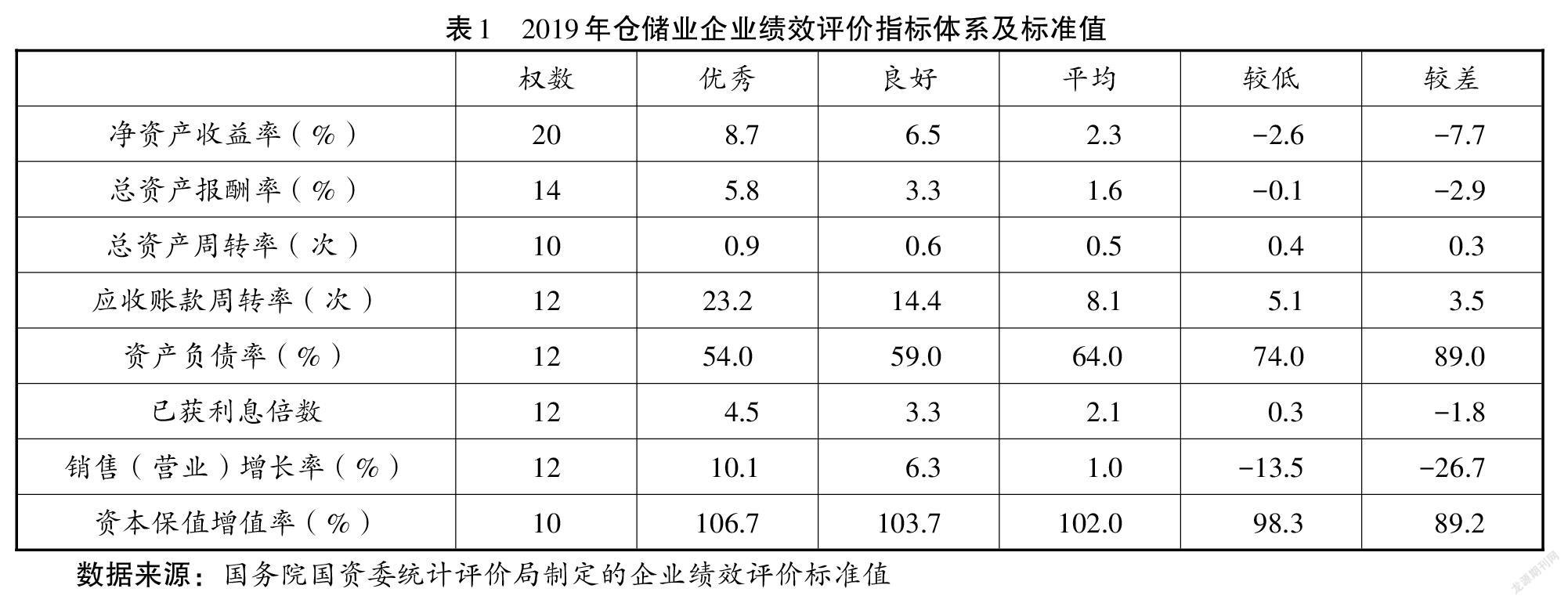

本文选用的绩效评价体系是2006年国资委颁布的《中央企业综合绩效评价实施细则》,该评价体系采用定性与定量结合的方法,并且依据每年度国民经济各行业的运行情况颁布《企业绩效评价标准值》,能够更全面、公平、科学地评价企业财务绩效。

本文所用到的2019年《企业绩效评价标准值》,是由国资委考核分配局依据《中央企业综合绩效评价管理暂行办法》等有关规定,综合不同行业、不同规模的国有企业每一年度的财务状况、经营成果等数据资料,运用数理统计方法测算编制的,可为分析和评价企业的财务绩效提供一个很好的参照作用。财务绩效定量评价指标由反映企业盈利能力状况、资产质量状况、债务风险状况和经营增长状况四个方面的8个基本指标和14个修正指标构成,每项指标都包含优秀、良好、平均、较低、较差5个档次,绩效评价得分在85分以上(优),70~85分(良),50~70分(中),40~50分(低),40分以下(差)[9]。为保证财务指标计算口径一致,本文采用的财务指标及计算方式严格按照《企业绩效评价标准值》执行,选取4个方面的8个基本财务指标,作为衡量仓储业上市公司的财务绩效评价指标体系[10]。详见表1。

1.2 数据来源

本文选取新浪财经行业分类中仓储业行业上市公司,在剔除1家*ST公司后,共有9家上市公司,数据来源于公司年报、国泰安CSMAR以及《企业绩效评价标准值》所公布的仓储业全行业2019年的数据。

2 绩效评价

本文以2019年中储股份总资产报酬率指标评分值计算为例,展示具体的计算过程。2018年中储股份的总资产报酬率为2.535%,该数值在良好值和平均值之间,按规定本档标准值应取上下两档标准值中的较低档,即本档标准值为1.6%,上档标准值为3.3%。

功效系数=2.535-1.6/3.3-1.6=0.55

本档基础分=14*0.6=8.4

上档基础分=14*0.8=11.2

调整分=0.55*11.2-8.4=1.54

单项指标得分=8.4+1.54=9.94

其余指标得分同理可得,绩效评价结果见表2。

3 绩效结果分析

3.1 行业整体绩效分析

根据绩效评价得分等级划分,有5家企业处于良好等级,几乎占了仓储业企业数量的一半;只有保税科技这一家企业达到优等级;中储股份、恒基达鑫绩效总分略低于70分,处于低等级;新宁物流绩效分较低,落到差等级。

3.2 部分公司绩效分析

本文针对绩效综合分处于低、差等级的3家企业,即中储股份、恒基达鑫和新宁物流,进行进一步财务绩效分析,从而找出企业的潜在问题。

3.2.1 盈利能力分析

从净资产收益率来看,只有中储股份的实际值达到行业平均水平,新宁物流的净资产收益率为-50%,远低于行业较低水平,这反映出新宁物流一直处于利润负增长状态,自由资本的使用效率还有待提高。新宁物流的净资产之所以小于0,除了由计提预计负债导致的营业外支出过高之外,还有很大一部分原因是仓储业的人工成本和租金费用居高不下,且短期内无法节省。

总资产报酬率可以用来衡量企业的活力能力和投入产出水平,中储股份和恒基达鑫均位于行业平均标准值及以上,而新宁物流总资产报酬率为负且远低于较差标准值,该企业2019年度利润总额为负,主要跟利息支出和营业外支出大幅增长有关。要想提高利润总额,可以增加高价值项目,降低成本、减少支出,加强资金管理,降低财务费用。

3.2.2 资产质量分析

虽然同处一个行业,但是这3家公司总资产周转率和应收账款周转率大不相同,恒基达鑫和新宁物流反映资产质量的两个基本指标都处于较低标准值,而中储股份都达到了优秀值。总资产周转率低意味着总资产管理质量低下、利用效率不高。应收账款周转率低可能是由于企业過度扩大信用,长远来看,会影响企业的现金流动和偿债能力。新宁物流由于公司业务规模不断扩大及并购活动致使公司应收账款增加显著。此外,公司给予部分信用级别较高的客户较长的信用期限,导致公司的应收账款周转速度较慢,应收账款余额较大,若相关客户出现经营不善,不能及时还款,公司可能存在发生坏账的风险。

3.2.3 债务风险分析

3家公司的资产负债率均位于良好值之上,甚至优于优秀值,尤其是恒基达鑫的资产负债率仅为20.94%,资产负债率过低一方面说明企业现金足以偿还债务,另一方面也表明企业举债占比少,利用债务资本的能力较弱,资本结构过于保守。

已获利息倍数反映了企业的长期偿债能力,新宁物流的已获利息倍数为负,是因为企业的利息收入超过利息支出,可能还是因为该企业利用外部资金的能力不足。

3.2.4 经营增长分析

营业增长率可以反映企业的市场占有情况和经营情况,还能用来衡量营业收入的发展能力。恒基达鑫的营业增长率为15.70%,高于优秀值,意味着企业营业收入有所增长,发展前景较为乐观。中储股份和新宁物流的营业增长率为负数,表明企业的营业收入减少,可能该公司的仓储服务收费逐年下降,无法获得稳定的营业收入。

资本保值增值率体现的是投入资本的保全和增长情况。新宁物流的资本保值增值率为58.13%,远远低于较差值,意味着企业资本保全状况不佳,所有者权益增长缓慢,债权人债务面临风险,这对企业的长远发展来说并非好事。

4 对策与建议

4.1 降低人工成本

我国仓储业属于劳动力密集型行业,劳动力所占比重大,依旧有很大一部分仓储企业是依靠传统的人工运作模式[11],机械使用率不足、自动化变革滞后,导致了人工成本占总成本的比重居高不下。并且,近年来随着经济发展和人民生活水平提高,人工成本也越来越高,压缩了行业的利润空间。企业应该加强成本管理,实行预算体系与监控,综合考虑自身情况,遵循收益大于成本的原则,适度引进机器来代替人工操作,增强企业的盈利能力。

4.2 提高资产质量

由土地资源稀缺造成的租金费用、购置费用连年上升,企业提高资产的使用效率能在一定程度上缓解资产费用高的难题。针对设备利用率的问题,企业应提前作出合理的规划,及时调整仓储方案,比如在淡季采取叉车、容器等仓储设备与其他企业共享的方式,提高货架和土地等资产的利用率,缓解仓库闲置的问题,进一步降低成本,提高盈利能力。

由分析结果可知,部分企业因实施了宽松的收账政策,导致应收账款周转率过低,对此,企业应根据实际情况,执行合理的应收账款坏账计提准备政策;同时,对应收账款持续跟进,通过定期催款来降低企业的坏账风险,并且定期对债务人进行信用等级的评估与更新。

4.3 优化资本结构

纵观整个仓储行业,企业利用外部资金来创造利润的能力都较弱,企业可以考虑适度举债将资本结构调节至合理区间,充分发挥负债的财务杠杆效应及节税作用。相对于发股,举债不会稀释股权,这保障了股东的利益;并且,股东不需要额外投入资金,就能扩大企业规模,获取规模效应,推动企业的壮大与发展。

4.4 开拓业务,加快升级转型

根据绩效评价结果,可以发现一部分企业营业收入不增反降,究其原因,仓储行业服务同质化严重、技术含量低、进入限制少,导致服务收费低,企业要想提高营业收入,就要寻找新的盈利点,根据企业自身的优势所在,拓展增值业务,例如可以根据客户的要求,提供私人定制服务,增加业务的灵活性、便利性,从而提高营业收入,增强企业竞争力。

在智能物流的革新之风下,仓储业企业要想获得可持续发展,不可避免地要向智能化方向转型,人工智能、大数据、云技术、物联网[12]这些技术均可应用于仓储业,帮助仓储业提高经营效率、降低运营成本,加快升级转型。在智能技术的应用方面,员工的素质水平起到了关键作用。目前,仓储业的员工构成中,大专及中等学历的员工占据多数,说明高学历的人才较为稀缺,因此,企业可以加强在职员工的职业技能培训,投入资金引进技术型人才,以此来推动仓储业的长远发展。

参考文献:

[1] 谢圣玉,韩旭超. 物流企业动态绩效评价方法研究[J]. 科技创新导报,2019,16(32):173-177,179.

[2] 麻珂,丁猛. 基于功效系数法的物流作业绩效评价[J]. 西南民族大学学报(人文社会科学版),2015,36(4):147-151.

[3] 王美荣. 功效系数法在企业绩效评价中的应用[J]. 财会通讯,2010(20):76-78.

[4] 杨帆,查心禾. 功效系数法下的央企财务绩效评价机制[J]. 国际商务财会,2017(8):33-35.

[5] 吴钰妍,王妹. 基于功效系数法的大秦铁路绩效评价[J]. 物流科技,2020,43(8):58-60.

[6] 徐诗然. 基于功效系数法的水上运输业企业绩效评价[J]. 物流工程与管理,2021,43(1):163-165,169.

[7] 李娟,邹浩. 基于模糊综合法的智能仓储绩效评价[J]. 物流技术,2021,40(1):78-82.

[8] 何为. 基于因子分析法的仓储物流行业财务绩效评价研究[J]. 物流工程与管理,2019,41(12):34-37.

[9] 国务院国资委财务监督与考核评价局. 企业绩效评价标准值2019[M]. 北京:经济科学出版社,2019.

[10] 张勇. 基于SPOC的混合教學模式在财务报表分析课程中的应用研究——以财务报表分析方法为例[J]. 商业会计,2020(20):115-117.

[11] 肖建辉. 智能物流背景下中国仓储行业发展对策——基于提高盈利能力视角[J]. 当代经济管理,2020,42(10):35-46.

[12] 徐翔. 智能仓储时代的新机遇[J]. 中国储运,2020(10):42-43.