房地产上市公司筹资结构及风险问题研究

2021-05-28 01:10胡瑜

全国流通经济 2021年7期

胡 瑜

(湖北经济学院,湖北 武汉 430205)

一、引言

1.研究背景

房地产行业具有经营范围广、建设项目多、投资额高等特点,是典型的资金密集型企业。对于这些企业而言,打开各种获得资金的渠道是其优势得以长久延续的重要环节,但同时这也是多年来房地产行业难以突破的瓶颈。因此,为了筹集更多资金,房地产行业需要采取更合理有效的筹资结构。房地产行业需要在现有筹资结构的基础上对整个行业的筹资方式进行理性思考,提出富有创造性的新型筹资方式和管理理念,从而促进企业的发展。

2.研究意义

本文以筹资结构理论为基础研究了房地产行业的筹资结构及其筹资风险,并以万科地产集团为例进行验证,具有一定的理论与现实意义。同时,本文希望通过研究万科房地产的筹资结构、筹资方式以及筹资风险,深入分析整个房地产行业筹资结构的发展现状及其可能产生的风险,并为该行业在如何防范筹资风险方面提供了思路。

二、文献综述

1.国外研究现状

在国外,有关学者大都认为企业的筹资结构和筹资风险与企业的经营风险密切相关。其中,Chenler等(1981)提出,筹资风险需要从企业的筹资规模、筹资方式以及资金运用方式等层面进行考虑。同时,Modigliani(2010)分析认为负债筹资所产生的利息在税前利润中支出可以降低所得税,从而提高公司利润。

2.国内研究现状

近年来,我国学者对房地产企业筹资结构的研究也日益增多。我国房地产企业外源筹资占比较大,要改变这种不合理的筹资结构,需要增加内源筹资、拓宽筹资渠道(孙桂芳,1998)。从现行房地产企业的筹资实践来看,筹资格局依旧以银行信贷为主(李荣锦等,2010)。因此,房地产企业应结合自身发展战略,不再拘泥于单一的筹资模式,从而确定更加合理的筹资结构(徐龙彪,2018)和(闵嘉宁等,2019)进而降低筹资风险。

三、房地产企业筹资结构与风险分析

1.房地产企业筹资现状

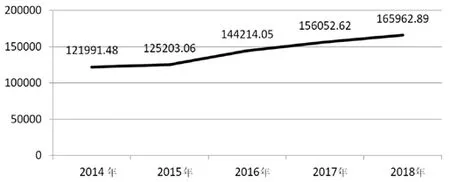

图1 房地产行业2014年~2018年筹资规模(单位:亿元)

如图1所示,房地产企业的筹资需求越来越大。但是,随着我国经济市场的整体乏力,需要大量资金融通的房地产企业的实际筹资问题也更加严峻。筹集资金的难度不断加大和偿还债务的风险不断加剧,都致使房地产企业的整体经营受到了影响。

2.房地产企业筹资渠道及其利弊

(1)内部筹资

优序筹资理论认为企业筹资时应该首先选择内源筹资,然后选择债务筹资,最后才考虑股权筹资。内部筹资是一个企业将自身储蓄进行投资转换的过程,相比于外部筹资具有一定的优越性,它不仅降低了筹资成本以及相关费用,也不会出现股票利息或者贷款利息。

(2)外部筹资

① 银行贷款筹资

房地产企业可以通过银行贷款获取大量资金,是房地产行业较为传统的筹资方式。但是目前我国房地产行业对银行贷款这种筹资方式过于依赖,如果市场波动较大,就会影响到企业的财务安全。

② 债券筹资

债券筹资是企业通过发行公司债券来筹集资金并承诺还本付息的一种筹资方式。虽然债券筹资保证了企业的控制权,但是债券筹资限制条件较多、风险较高并且筹资额有限,尤其我国房地产行业发行债券进行筹资的准入条件较高。

③ 股权筹资

股权筹资形成企业的股权资金,企业可以通过该筹资方式一次性筹集大量资金,并且不用偿还资金以及支付利息,在一定程度上减轻了企业的财务负担,降低了企业的资产负债率。

3.房地产行业筹资结构及风险

(1)筹资结构

① 内部筹资

如表1所示房地产企业的累计折旧和留存收益历年来呈现出上升的趋势,这说明我国房地产企业已经开始逐步重视内部筹资,但是现有的内部筹资规模还远不能满足我国房地产行业的筹资需求,还是需要借助外部筹资。

表1 2014年~2018年我国房地产行业内部筹资金额 (单位:亿元)

② 银行贷款占比较大

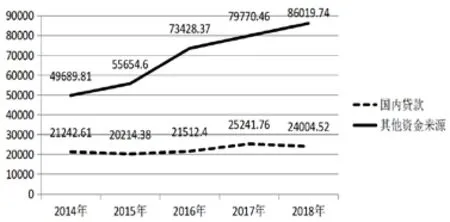

如图2所示,国内贷款和其他资金来源历年来呈上涨趋势,且数额较大,均占当年全部筹资来源的60%以上。其中,其他资金来源里的个人按揭贷款和定金及预收款也具有银行贷款筹资的性质。因此,目前我国房地产行业大部分筹资渠道直接或间接的都与银行贷款有关。

图2 2014年~2018年我国房地产行业银行贷款情况 (单位:亿元)

③ 股权筹资规模较小

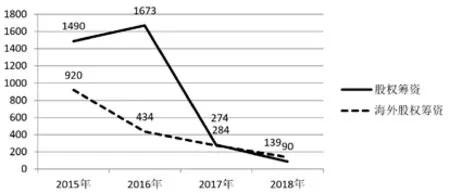

如图3所示,2016年证监会保荐机构专题培训会议指出房地产企业不可以通过再筹资补充流动资金、偿还银行贷款;2016年9月30日北京楼市调控新政以来,除个别资产并购以外,房地产企业再筹资实质性暂停,定增规模明显回落,2017年同降83%;2018年至今股权筹资规模维持低迷状态。

图3 2015年~2018年房地产行业股权筹资情况 (单位:亿元)

(2)筹资风险

在某种意义上,筹资结构与筹资风险存在着一种前因后果的关系,不同的筹资结构决定了不同程度的筹资风险,不同程度的筹资风险也反映了不同形式的筹资结构。

① 偿债能力不足

除了外部环境,房地产行业的筹资风险也在一定程度上受到内部因素的影响。很多房地产企业在本身短期偿债能力不足的情况下还大量借入外债,如果此时企业再受到经济波动的影响使企业的长期偿债能力也无法得到保障,就会引发企业的财务危机。

② 再筹资难度大

房地产企业在进行筹资活动时,一旦无法按时还款,就会影响企业信用,信誉缺失则会导致企业再筹资能力的降低甚至会引起法律诉讼的可能性,从而增加了筹资风险。并且,房地产企业的再筹资难度会因为资产负债率过高和对债权人的偿债保证程度的下降而增加。

③ 破产风险增加

房地产企业需要大量资金进行项目开发,在自有资金不足的情况下就会依赖于外部筹资。随着外部筹资的增加,企业的负债规模也会加大,而负债规模影响了企业负债到期后偿还债务的的能力,一旦偿债能力受到影响,造成资金链的断裂,企业就会面临破产的风险。

4.房地产企业筹资风险的防范对策

(1)正确树立筹资风险意识

重视影响房地产行业筹资风险的因素,创建有效防范企业筹资风险的意识框架,这是房地产企业发展所必需的。不仅要提高房地产企业的筹资风险意识,更要进一步提高企业中各高管的管理意识,管理者必须具备良好的风险意识观才能做出更有利于企业的决策。

(2)选择多元化的筹资方式

目前房地产行业的筹资渠道较为单一,企业需要根据自身的财务结构来对筹资方式进行合理选择。同时,房地产企业也需要逐步减少对银行信贷的依赖,银行信贷属于间接筹资的一种方式,其固定的付息方式、流程多以及手续复杂等要求都会给企业的经营带来一定的资金压力。

(3)确定合理的负债规模

很多企业都会利用负债筹资,但负债并不是越多越好。如果企业负债过多就会增加企业的筹资成本从而导致利润降低,也可能会造成资金大量闲置、资金使用效率低。企业需要根据自身发展需求和还债能力来确定合理的负债规模。

四、案例分析

1.公司基本信息

万科地产集团于1984年成立,是中国第一批在深圳交易所上市的企业之一,历经30余载的发展,已然在我国房地产开发行业中领先地位,业务重点聚集在我国的三大经济圈及中西部重点城市。万科集团的核心业务包括住宅项目开发、物业服务以及住房租赁服务等。

2.万科筹资现状

万科2018年的销售金额为6069.5亿元,同比增长14.5%;营业收入2976.8亿元,同比增长22.55%。万科地产上市较早,筹资结构相较于国内其他房地产企业也更为成熟。但是近几年万科集团的资产负债率一直居高不下,并且银行贷款在万科的筹资来源中一直占比较大,这导致了万科集团筹资结构的不合理,从而增加了筹资风险。

3.万科的筹资结构及风险

(1)筹资结构

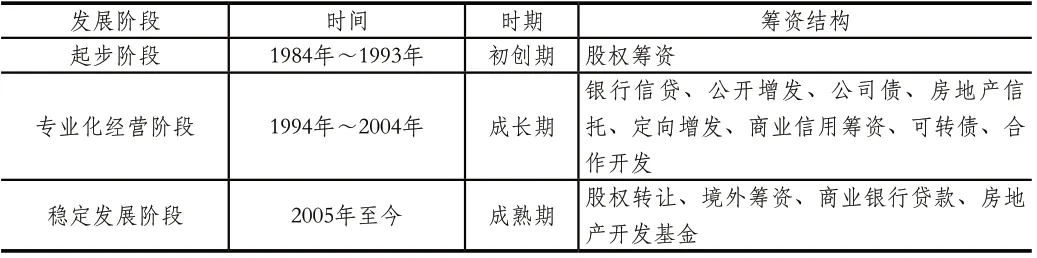

如表2所示,万科集团的发展大致上可以分为初创期、成长期和成熟期。初从表中可以看出,在万科的这些筹资渠道中,大部分是外部筹资。

表2 万科集团各发展阶段筹资结构

如表3所示,历年来银行贷款在万科的筹资来源中占比较大。尤其是2018年,万科总资产额达到15285.8亿元,总负债额达到12929.5亿元,资产负债率高达84.59%。有息负债达到2612.1亿元,占总资产的17.1%。从筹资对象来看,万科2018年的银行借款占比52.8%,应付债券占比27.2%,其他借款占比20%。由此看出,银行贷款仍然是万科目前主要的筹资方式。

表3 2014年~2018年万科筹资来源分析(单位:亿元)

(2)筹资风险

① 资产负债率偏高导致的筹资风险

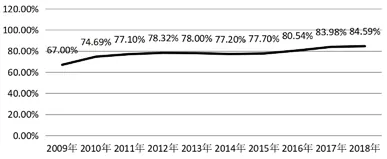

图4 万科集团2009年~2018年资产负债率变化趋势

从图4可以清楚的看出,2009年~2018年,万科集团的资产负债率一直呈现明显的快速上升的趋势,2018年更是高达84.59%,相比2009年增高了17.59%。相较于目前我国60%至70%的平均资产负债率,万科的资产负债率也处于过高的水平,并且持续升高始终降不下来,这也导致了近年来万科的筹资结构不合理。

② 债权筹资比例偏高导致的筹资风险

万科集团债权筹资占比较大,股权筹资和内源筹资占比较小。2017年,万科的债权筹资额达到14446057万元,2018年达到17812613万元,但是同时期的股权筹资和内源筹资却明显低于这个数值。这种内源筹资偏少的筹资结构会严重影响房地产上市企业的发展,也不利于整个房地产行业的发展。

③ 对银行贷款的依赖导致的筹资风险

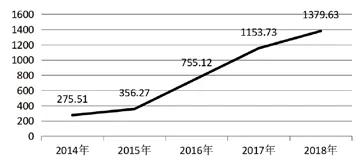

从图5可以看出,2014年~2018年,万科的银行贷款呈现出逐年递增的趋势,且数额较大。并且,万科的银行贷款中短期借款的占比较高,作为房地产企业,主要需求是长期固定资本,短期借款并无法保障万科的稳定发展,这无疑也大大增加了万科的筹资风险。

图5 万科2014年~2018年银行贷款变化趋势(单位:亿元)

4.万科筹资风险的防范对策

(1)拓宽筹资渠道

筹资渠道的多样化对房地产企业的筹资至关重要,虽然相比其他房地产企业而言,万科目前的筹资方式还是比较灵活和多样化的,但是却不能很好地满足万科的资金使用需求和企业持续发展的需求。拓宽筹资渠道可以降低金融机构对企业的制约,万科在这一方面还有很大的发展空间。

(2)合理选择负债筹资

银行贷款是万科主要的负债筹资方式,其中大部分是短期流动借款,这不但无法保障万科集团的稳定发展,反而成为了万科持续成长的一个制约因素。因此,对于万科集团而言,不仅要选择银行贷款,也要选择其他负债筹资,例如长期负债筹资。

(3)增强偿债能力

通过上文的分析可以知道,万科集团的流动比率相对也较低,资产负债率过高,导致万科的偿债能力也较低,从而在一定程度上造成了筹资风险。在这种情况下,一方面万科可以通过合理控制库存来增强自身的偿债能力;另一方面要加强对应收账款的管理,有效预防筹资风险。

五、结论

合理的筹资结构是万科不断发展与壮大的重要因素,也是万科实现利润最大化的关键。万科应该从多项财务指标考虑,合理选择筹资方式,优化筹资结构。对于我国房地产上市公司而言,树立筹资风险意识、拓宽筹资渠道是优化企业筹资结构的有效措施。我国房地产行业外部筹资占比较大,内部筹资占比较小,想要解决这一问题,企业必须提升自身的盈利能力,积累更多的资金,从而提升内部筹资的比例。

猜你喜欢

民间故事选刊(2022年11期)2022-10-30

今日农业(2020年16期)2020-12-14

群众(2018年18期)2018-10-26

对外经贸实务(2016年12期)2016-12-22

商(2016年34期)2016-11-24

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

中国火炬(2014年3期)2014-07-24

中国火炬(2013年11期)2013-07-25

中国火炬(2012年5期)2012-07-25