代工企业优化升级的破局之路

2021-06-11 03:32林菁

中欧商业评论 2021年5期

林菁

回看中国近四十年家电行业发展史,映入脑海的关键词依次是长虹、国美、京东、小米。

在最初的计划经济时代,商品供不应求。生产商即品牌,长虹、海尔、美的等家电生产企业牢牢占据市场主导地位。随后,中国商业地产开始普及,渠道话语权日益提升,以国美和苏宁为代表的家电商城开遍了大街小巷。

当互联网时代来临,家电成为标品,消费者开始追求性价比和品质服务,京东等电商平台乘风而上。如今,中国消费者消费观升级,消费需求日益多元化,小米等新一代智能家电企业崛起,采取差异化竞争策略,依托庞大的产业链快速更迭新产品。

如果从历史的维度来看行业变迁,可以看到行业的话语权在不断转移,从生产端到渠道端,再到品牌方。与长虹不同,小米没有工厂,主要负责研发核心技术,设计和开发新产品,控制销售渠道。相关产品则由代工企业代为生产。其中,小米空调便是由长虹“代为”生产的。

早期的代工企业无需建立品牌营销和推广体系,也不用针对消费者建立服务体系。面对激烈的终端市场竞争以及动荡的上游供应链体系,加工生产业务只需降本增效即可,大有“订单在手,高枕无忧”的闲适姿态。

由于中国早期的劳动力优势和政策优惠,中国代工企业承接住了全球产业转移的红利,容易在此基础上形成规模效应,良好的现金流和庞大的客户群体使得代工企业的利润远超市场平均。

但随着时代演变,中国经济进入新常态,面对成本、技术、政策等多方面的冲击,以及小米等新时代公司异军突起,昔日代工厂商的“简单”模式已经无力维系,百舸争流,不进则退。

代工模式亟需变革

成本优势日渐式微,代工微利恶性竞争 1980年前后,中国农村人口比例约为80%,大量农村剩余劳动力进入以乡镇企业为主的工业制造业,开启制造业的“人口红利”时代。

2000年前后,借助对外开放的“政策红利”,中国制造业企业以贴牌代工的方式加入全球价值链,为持有世界著名品牌的跨国公司和国际大买家进行生产加工。这种“两头在外”的国际代工模式为中国经济持续30多年高速增长提供了主要动力。

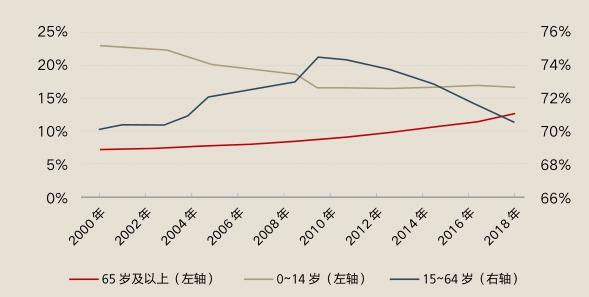

时间来到2010年,我国人口结构发生变化,劳动年龄人口(15~64岁)增长由正转负,老龄化情况愈发严峻,新生儿出生率逐步降低(图 1)。此外,伴随中国城镇化推进,中国乡村人口比重逐步走低,农村剩余劳动力持续向城市非农产业转移,不少地区出现“用工荒”现象。

图 1 中国人口结构图

中国社会科学院副院长蔡昉在2019年“首届中国发展理论国际年会”上表示,目前中国已经进入了“刘易斯拐点”,即一个国家由劳动力过剩到短缺的转折点,未来经济增长主要靠改革和创新驱动,如果想继续吸收剩余劳动力,就必须提高劳动成本。

图 2 中国与俄罗斯2004~2014年工业成本变化估算

同劳动力成本一样,电费、天然气等成本也在逐步提高,参考2014年BCG发布的《全球制造业的经济转型》(The shifting economics of global manufacturing)报告,从2004年至2014年,中国劳动力成本上升187%,电力成本上升66%,天然气成本上升138%(图2)。随着中国环保改革力度加大,新能源等需求增加,相关成本只增不减。

多项成本提升导致加工出口型企业的生产利润趋于下降。以电子制造服务业为例,根据中国产业信息网数据显示,2006年至2010年,電子制造服务业平均毛利率从6.2%骤降到不足3%,而净利润则不到1%。

利润减少带来产业链上话语权的减弱,上游企业掌握了核心知识和技术,可以通过提高产品或服务的价格挤压处在中游的代工企业。下游销售商凭借其优势品牌,掌握重要的国际销售渠道,通过压低采购价格来挤压代工企业。双重夹击之下,代工企业陷入“贵买贱卖”的尴尬境地。

技术封锁创新难求,科技更迭白云苍狗 劳动密集型代工企业因技术含量较低,市场竞争激烈,争取的不过是利润微薄的简单加工业务,受成本影响波动较大。多数代工企业选择增强技术研发或是提高品牌营销能力,以期从低附加值环节向高附加值环节攀升。但在攀升过程中易受到发达国家跨国大公司和国际大买家的双重狙击和控制。

首先,代工企业需满足代工客户的技术、设备、质量及流程所制定的工艺参数,进行专用性资产投资。其次,需要严格按照代工客户的产品规格、流程技术规范、产品品质进行定制化生产。最后,还需要有快速反应和准时发货的能力。在参数标准之下,代工企业的转换成本提高,议价权被削弱。并且,随着规模化经济的推进,易对代工客户产生依赖,从而被代工模式锁定。

图 3 中国2020年进出口顺逆差数据

申洲国际,技术研发抢占市场先机 通过规模化生产和低成本战略提高市占率,攻克核心技术站稳市场,采取同样战略的还有申洲国际。作为一家劳动密集型企业,申洲国际长期保持30%左右的毛利率,在针织类行业领域,保持了营收17%的年化增长。(可参考本刊2021年1月刊《申洲国际:代工龙头的缄默战役》)

与其他纯粹采用代工方式且缺乏研发能力的传统服装制造商不同,申洲国际专注于开发及制造高增值新型优质面料和服装,不断引进美日欧等地区的先进机器设备,始终将公司的染整工艺技术向同期国际一流水平看齐。

在设备、面料研发、环保等关键环节上的持续投入和关注,申洲国际得以发展出纵向一体化针织服装业务模式——将纺织业务的面料织造、染整服务、印绣服务和针织服装产品的裁剪与缝纫等生产工序合而为一(图4),大幅缩短时间损耗和物流成本,提高产业链话语权。

无论是否与代工客户进行合作,技术研发及知识产权都是代工企业的底气所在。但科技研发前期投入较大,技术迭代具有不可预见性,需要企业有良好的资金积累以及较强的前瞻能力。并且,选择此类路径的代工企业需要预判市场消费潜力,尽可能寻求多元化产品发展,降低风险。

品牌营销抢占心智市场 代工企业可以考虑通过品牌营销提升市场影响力和获取溢价能力,摆脱同质化竞争,提升附加值及产业链地位。获取营销渠道的方式有三:通过联合品牌的方式,借助跨国公司的销售渠道销售自主研发的产品;借助互联网企业快速触达用户,提升品牌渗透率;借助中国电商行业发展,搭建自身社交电商渠道,弯道超车。

好孩子,借势而上战略联盟 以好孩子为例,好孩子集团是中国最大的儿童用品分销商和零售商,也是全球最大的婴儿车供应商。其第一款进入北美的童车是与Dorel联合开发的COSCO-Geoby童车,借助Dorel的销售渠道,将“爸爸摇、妈妈摇”等自主品牌直接打进了美国2800多家沃尔玛连锁店,进而挤进了Kmart(凯马特)、Sears(西尔斯)、Toys“R” Us(反斗城)等美国所有主流销售渠道。当COSCO-Geoby在美国市场取得成功后,好孩子又将该模式复刻到儿童自行车、童装等其余产品上,与美国、欧洲等发达国家当地最强势的品牌结成战略联盟。

国外市场借助已有成熟的销售系统,国内市场开拓信息化的销售网络,好孩子在成立初期就确认了信息化管理需求,投入巨额资金构建销售生态网络,相关成本支出占集团年销售额30%以上。强大的销售壁垒和终端优势,让耐克、迪士尼、飞利浦新安怡等20多个国际品牌选择与好孩子结成合作伙伴关系,并将好孩子作为品牌在中国的总代理。

松腾实业,合作共赢品牌曝光 随着中国互联网快速发展,互联网企业的流量渠道具有无可比拟的优势。台资企业松腾实业从2003年开始研发扫地机器人,主要为霍尼韦尔、惠而浦、飞利浦等品牌做代工,每年生产超过100万台扫地机器人被贴牌销往全球。贴牌产品不愁销路,自主品牌却无人问津,尽管拥有70项国际专利,但松腾实业的自主品牌“家卫士”却一直不被市场所接受。

2017年,松腾实业进入拼多多平台,推出定价288元的扫地机器人,借助拼多多的社交裂变、流量倾斜等平台玩法,提高品牌曝光度,精准定位三四线城市,年销售额超过3 000万元。2018年,家卫士加入拼多多“新品牌计划”,通过“工厂直播”,在线展示与知名品牌同一生产线的流水作业,品牌曝光度得到进一步提高,年销量突破亿元。

华熙生物,自建渠道沟通前置 同样快速发展的还有国内的营销环境,使得代工企业弯道超车成为可能。2019年登陆科创板的华熙生物,是世界上最大的透明质酸(玻尿酸)研发和生产企业。2018年底凭借“故宫口红”营销宣传迈进公众视野,借势中华文化集大成者的故宫,以玻尿酸原料总龙头之名走红,在各类社交电商中引导用户分享和传播品牌。

之后,借势中国电商直播的兴起,华熙生物结合分众传媒,由“直播一姐”薇娅推荐,在全国8大城市核心地段写字楼多时段播放“润百颜”品牌形象片,让“润百颜=智慧玻尿酸”的品牌定位及品牌认知深入人心。2020年上半年,华熙生物功能性护肤品板块主品牌“润百颜”收入同比增长超过100%,其余品牌如夸迪、米蓓尔、BM肌活也成为天猫旗舰店月销售额千万元级的新锐品牌。(可参考本刊2021年本月刊P074《華熙生物:玻尿酸“老玩家”变身“盗火者”》)

出海企业借助成熟的销售体系,构建当地化团队可以有效减少文化差异。国内企业借助中国的互联网技术更迭,通过合作或者自建营销体系的方式,可以快速实现的品牌的爆发期,为品牌建设打造一个良好的基础。

相比借助他人的销售渠道或者经由经销商,自建销售渠道可以让企业更好地与消费者进行沟通,将需求前置化,引导新品研发和投产的方向,降低研发投入的不确定性。

但无论是借助成熟的销售渠道,还是自建销售体系,品牌营销都会存在前期投入较大,用户培育时间较长,营销链路更迭的风险。选择此类路径的代工企业需要持续提高广告营销能力,深入挖掘消费者需求,通过数字化手段提高产品渗透率,以期降低风险。

差异化产品抢占利基市场 经典产业组织理论认为,产品差异化可以塑造产品个性,激发消费者偏好,从而获取市场需求。将自主品牌进行明确的市场定位,专注于特殊的细分市场,通过消费者分流、技术区隔等手段来提升水平差异化程度,进入与原有代工客户不同的产品市场,有助于减少与原有跨国企业的品牌进行无差异的竞争。此外,不断学习跨国外包企业的技术研发、渠道运营、品牌建设等方面的经验,也能降低自创品牌时所需的追加投资成本,

北鼎股份,细分赛道高品牌溢价 北鼎股份早期主要从事海外客户的OEM/ODM业务。其客户聚焦于家电企业,在大中小型家电中各占据龙头地位。因金融危机导致出口业务放缓,2009年推出自主品牌“北鼎BUYDEEM”内销,目前内销业务已占全年销量过半。

通过对比国内外家电使用情况,北鼎观察到发达国家户均20~30件小家电,而中国每户不足10件。并且,随着中国消费水平提高,对小家电的舒适度、时尚化需求不断涌现。恰逢“养生青年”热潮,北鼎针对性研发养生类小家电,将中国传统饮食养生理念结合现代营养学成果,通过家电相关技术的应用,实现饮食烹饪过程中的营养均衡与营养量化。

图 5 小家电上市企业毛利润对比

并且,北鼎以场景思维作为产品发展逻辑,不断深挖和扩展使用场景,实现低频消费(厨房小家电)+中频消费(周边用品)+高频消费(周边食材)的生态,提高用户依赖度,从而获得较高的品牌溢价能力。

从价格段来看,小家电行业的低端市场竞争激烈,北鼎将其产品定位于“高质高价”,与竞品呈现差异化发展,有效避开了价格战。这也使得同类小家电上市企业中,北鼎股份整体毛利率较高(图5)。

乐歌股份,提前布局差异化卖点 同样以差异化产品抢夺利基市场的还有乐歌股份,乐歌最早采用ODM为主的贴牌销售模式,为境内外客户提供办公家具。2010年起,乐歌开始开拓自主品牌,采用M2C直营模式,即公司作為生产厂家直接面向消费者。通过减少流通环节降低销售成本,提升消费者购买及售后服务体验,由“乐歌制造”向“乐歌品牌”转型。

2014年,乐歌抓住了健康办公风口的红利,全面转型人体工学行业。彼时,人体工学在中国还是一门新兴的行业。但英美德等国家都相继出台法规,规定雇主必须为员工提供健康的人体工学办公环境。目前,欧美国家的人体工学用具渗透率约为15%,仍具有较大的发展空间。而国内目前渗透率低于4%,发展空间广阔。

以健康办公、人体工学作为差异化卖点,乐歌布局线上渠道,提高京东、天猫、有品等平台的广告投入,建立品牌形象。2017年,乐歌以A股人体工学第一股登上深证创业板,在人体工学细分领域占据用户心智。并且,随着疫情改变人们的生活方式,对健康也愈发重视,乐歌的市场渗透率将进一步提高。

选择差异化产品抢占利基市场可以有效转型自主品牌,在该战略下,企业可以自行研发生产差异化产品,产品附加价值高,相较于OEM/ ODM模式有更高的自主定价权和毛利率。相较于前两种升级转型路径而言,企业寻求差异化产品的试错成本较高,不确定性较强,需要企业做好前期调研和用户需求分析。从利基市场出发占据用户心智,再寻求更大的市场发展。

※※※※※

每个企业都有其核心资源和发展基础,企业的未来也不一定要朝着一个方向发展,代工龙头、自主品牌、细分翘楚并无孰优孰劣。而且,每一家成功的企业的诞生和发展都与其市场容量和特殊的社会经济文化结构有关,应结合企业的差异性优势,顺势而为、借势而进、造势而起、乘势而上。

猜你喜欢

思维与智慧·下半月(2022年5期)2022-05-17

计算机应用文摘·触控(2021年13期)2021-08-12

中国计算机报(2019年17期)2019-06-18

中国计算机报(2019年18期)2019-06-17

通信产业报(2018年1期)2018-01-22

CHIP新电脑(2016年6期)2016-06-21

数学大王·低年级(2015年11期)2015-11-06

为了孩子(孕0~3岁)(2015年6期)2015-06-18

作文·初中版(2014年10期)2014-10-22

幼儿智力世界(2009年10期)2009-11-28