不同激励政策条件下民营企业利率研究

2021-06-30 07:42刘益

经济研究导刊 2021年13期

刘益

摘 要:为了揭示不同激励政策在银行为中小民营企业贷款时的作用效果,分别构建了有无激励政策下银行参与中小民营企业融资的Walras均衡利率模型,研究对银行风险补偿、对中小民营企业资金补助和税收减免三种激励政策下中小民营企业向银行借贷时的市场均衡利率与进入数量。研究发现,政府对银行实行的风险补偿政策在降低了中小民营企业贷款市场均衡利率的同时,能较多地增加中小民营企业进入数量,是解决中小民营企业融资问题的最优激励策略。

关键词:银行贷款;Walras均衡利率模型;激励政策

中图分类号:F276.5 文献标志码:A 文章编号:1673-291X(2021)13-0012-05

引言

目前民营企业已经给我国带来了50%以上的税收、60%以上的GDP、70%以上的技术创新成果、80%以上的就业岗位和90%以上的企业数量,其发展对中国国民经济发展的重要性不言而喻,但基于民营企业规模小、历时短、缺乏抵押资产等自身特点的限制,民营企业融资困难[1]。当前,政府鼓励银行为民营企业贷款,提倡有条件的地方设立民营企业贷款风险补偿专项资金,并对民营企业采取资金补助、減少税收等激励政策,在支持利率市场化的同时解决民营企业融资难困境。

关于民营企业融资问题,大多数的中小型民营企业自有资金不足,主要依靠商业银行的贷款进行融资[2],用于企业购置固定资产和满足流动资金周转[3]。但银行与民营企业之间常存在信息不对称等问题,对其贷款意愿不强[4]。此外,与政府有密切关系的国有企业获得了较低的贷款利率,民营企业贷款利率却长期偏高[5]。胡恒松指出要解决民营企业利差问题,不仅要依靠市场推动,更依赖于政府政策的推动[6],多数学者都表明政府激励政策与民营企业的融资发展有关,缓解民营企业的融资困境需要政策的加持[7]。

目前关于激励政策的研究,多为激励政策解决民营企业融资难问题的现状分析、宏观政策建议以及激励政策解决民营企业融资难的效果研究。孙铮等指出,政府的激励政策在降低企业融资成本、保证长期债务契约的顺利签订方面起到了重要作用[8]。基于对银行这一金融机构的激励政策,沈坤荣等从银行端着手,通过量化考核和政策指导对冲银行内部风险管控约束,激励银行向民营企业融资。从对民营企业的激励政策的角度,对企业本身的直接补贴、贷款贴息、融资性担保等积极财政政策,降低其交易成本[9]。Lim对上市公司进行实证分析,发现税收征管会增加企业的融资成本[10]。贾俊雪从民营企业角度通过企业进入模型,发现降低有效平均税率可显著提升民营企业的进入率[11]。

政府不同角度的激励政策对民营企业融资效果的比较研究方面,李健等指出,地方政府面向企业提供的货币性或非货币性补助资源,均有利于缓解企业融资难题[12];从对企业税收优惠和财政补贴这两种不同政策效果比较的视角,财政补贴能够很大程度上通过对研发投入的作用缓解企业融资问题,进一步激励企业创新绩效的提升,且这一作用在小规模企业中表现更显著[13]。

已有学者的研究大多指出政府的激励政策将有助于民营企业解决融资难题,也分别从资金的供给与需求侧给出了民营企业贷款融资政府激励的作用分析,为本文研究奠定了基础。值得注意的是,在目前需要精准施策的前提之下,亟须明晰市场条件,应从哪些角度给予激励,这对解决民营企业的融资难问题和政府激励政策的制定有十分重要的理论与实践意义。因此,本文以市场均衡条件下中小民营企业贷款融资的Walras均衡模型为基准,根据政府对中小民营企业贷款融资的现实激励政策,引入相关政策变量,形成了政府三种激励条件下中小民营企业贷款融资的Walras均衡模型,测算不同激励政策条件下中小民营企业融资贷款市场均衡利率及市场均衡数量,并得出了不同激励政策对中小民营企业获得贷款的市场均衡利率及市场均衡数量的作用差异。

一、模型构建

(一)民营企业贷款融资的Walras均衡利率基准模型构建与分析

银行只为符合贷款要求的企业放贷,且银行为了其资金的安全性,通常会要求民营企业提供担保,民营企业获得贷款后,成功则获得收益,失败则退出市场。此外,为了缓解中小民营企业融资难,政府对银行和民营企业两个主体都进行了不同的激励政策。

1.基本假设

假设1:假设市场为完全竞争市场且是风险中性的。本文的研究对象民营企业均为将处于初始发展阶段的中小民营企业(以下简称“民营企业”),给民营企业放贷的主体为银行。

假设2:市场中银行的总数量为B,每个银行拥有的总资产数为B。银行以利率m为民营企业投资一单位资金,且为有贷款资质的重点民营企业放贷,具有获得银行贷款资质企业的概率为?酌,民营企业属于重点范围的概率为?字。这是因为根据各地政府政策,政府优先鼓励银行对重点民营企业(指民营企业骨干企业以及市财政等管理部门推荐的民营企业)放贷,即民营企业中存在是否为重点企业之分。

假设3:银行给民营企业放贷资金数量为?准,利率为m,?滓1为银行向民营企业放贷的单位成本,服从均匀分布U[0,1][14],该成本是指银行为民营企业投资的过程会存在一些成本费用,比如法律和尽职调查成本、时间的机会成本等。

假设4:为了规避风险,银行会将另一部分资金投入到安全资产中,获得单位收益。

假设5:民营企业成功的概率为?籽,且?籽为一个常数,y为民营企业成功时获得的收益,?子为税率。民营企业为总体概念,每个民营企业的效用均为单位效用,民营企业总体的贷款成本为l,担保机构为民营企业担保,单位担保费为?茁。

假设6:当民营企业失败时,银行从担保机构所获得的补偿不低于其为民营企业贷款的资金量(介于本金、本金与利息之和之间),即此时银行能获得补偿的受偿比例为?姿,其中1≤?姿≤1+m。

2.基准模型构建

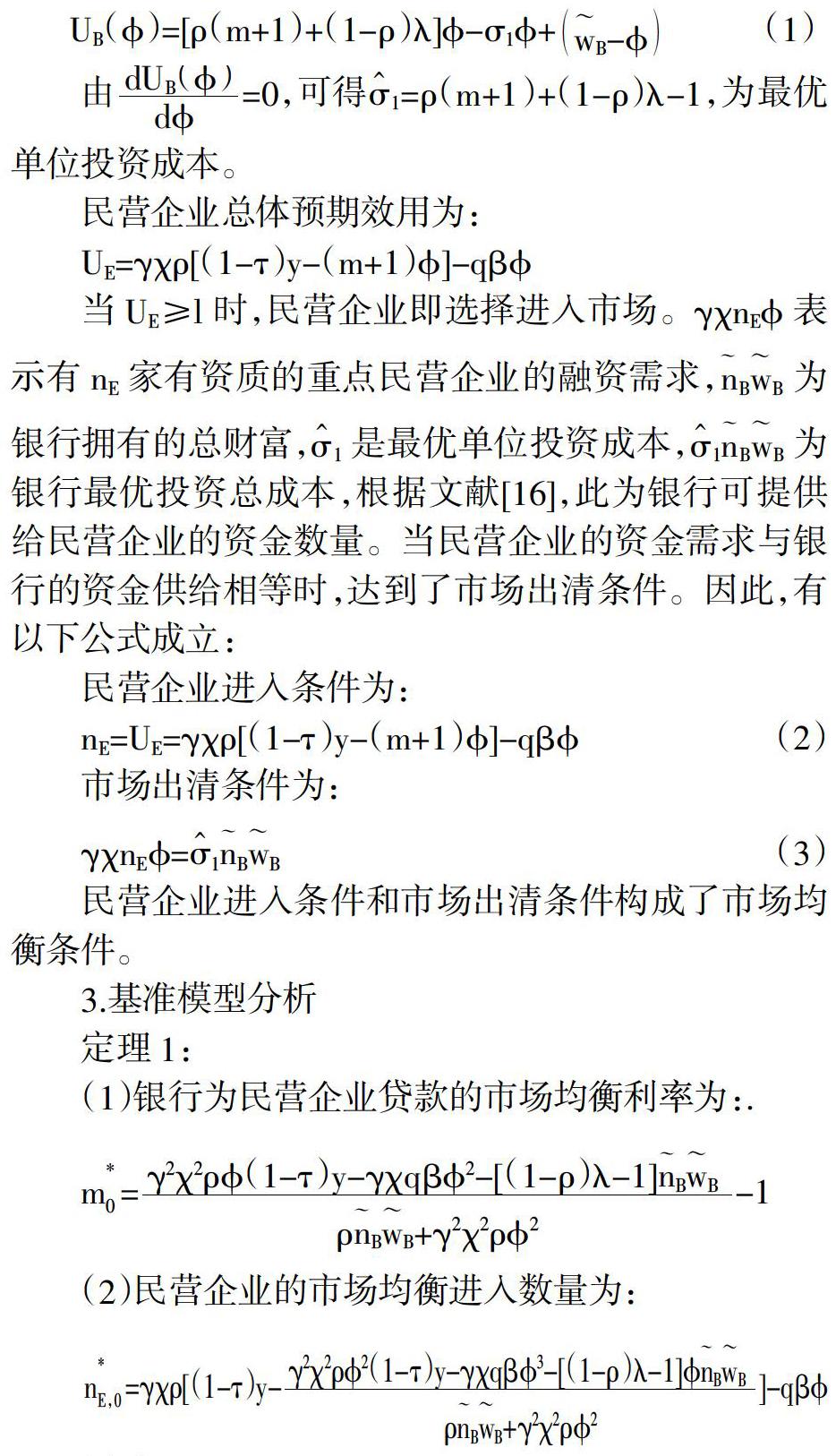

根据基本假设可得银行的效用:

民营企业进入条件和市场出清条件构成了市场均衡条件。

3.基准模型分析

定理1:

(1)银行为民营企业贷款的市场均衡利率为:.

(2)民营企业的市场均衡进入数量为:

证明:

由式(2)式和(3)式计算证得定理1-(1)和定理1-(2)。

(二)不同激励政策下银行参与民营企业融资的Walras均衡利率模型

1.民营企业贷款融资的激励政策梳理及对应变量的提取

为了测算不同激励政策条件下民营企业贷款的市场均衡利率及其进入市场数量,本文将国家及部分地方政府的激励政策予以梳理如表1所示。

根据现有政策的梳理可知,为了解决民营企业的融资难问题,政府主要从供给侧(银行)与需求侧(民营企业)分别出台了风险补偿、资金补助和税收减免等政策,为了评价这些政策的激励效果,接下来将这些政策变量引入基准模型。

2.银行实施风险补偿政策下的Walras均衡利率模型的构建与分析

从表1可知,深圳市政府实施银行对民营企业的风险补偿政策,即当银行为民营企业贷款,而民营企业无力偿还银行贷款时,政府将为银行提供贷款金额中一定比例的风险补偿资金。依据这一现实情况,本文假设风险补偿比例为k,民营企业所需贷款量为?准,则银行获得的风险补偿资金量为SF=k?准,基于前文的假设,此时银行的效用函数为:

基于市场均衡条件,构建模型如下:

(3)随着政府对银行风险补偿资金的增加,民营企业市场均衡进入数量增加,银行为民营企业贷款的市场均衡利率降低。

该定理说明,当银行的风险补偿资金增加,银行的抗风险能力提高,使得对民营企业的进入条件放松,进而民营企业的市场均衡进入数量增加。同时,对银行风险补偿资本的增加,降低了银行的贷款成本,使得可贷总资金数增加,进而提高了资金供给,市场均衡利率下降。

证明:

由式(5)和式(6)计算证得定理2-(1)和定理2-(2)。

3.对民营企业实施资金补助政策下的Walras均衡利率模型

从表1可知,济南市为缓解民营企业融资贵问题,降低民营企业的融资成本,政府给予符合条件的小微企业融资补贴。依据这一现实,本文记政府资金补助量为SZ,基准模型中民营企业的效用变为:

由此可以构建模型如下:

民营企业进入条件为:

市场出清条件为:

定理3:

(1)银行为民营企业贷款的市场均衡利率为:.

(2)民营企业的市场均衡进入数量为:

(3)政府对民营企业的资金补助,会使得民营企业市场均衡进入数量增加,银行贷款的市场均衡利率增加。

该定理说明,政府对民营企业的资金补助,使得民营企业的融资能力提高,进而更多的民营企业进入市场,同时增加了市场出清条件下的资金需求,故而市场均衡利率增加。

证明:

由式(7)和式(8)计算证得定理3-(1)和定理3-(2)。

4.对民营企业实施税收减免政策下的Walras均衡利率模型

定理4:

(1)银行为民营企业贷款的市场均衡利率為:

(2)民营企业的市场均衡进入数量为:

(3)随着政府税收减免的增加,民营企业市场均衡进入数量增加,使银行贷款的市场均衡利率增加。

该定理说明,政府对民营企业的税收减免,使得民营企业的融资能力提高,进而更多的民营企业进入市场,同时增加了市场出清条件下的资金需求,故而市场均衡利率增加。

证明:

由式(9)和式(10)计算分别证得定理4-(1)和定理4-(2)。

二、不同激励政策对银行贷款市场均衡利率及民营企业进入数量的差异化影响分析

(一)激励政策对民营企业贷款市场均衡利率影响效果比较分析

定理5:

以无激励政策时的市场均衡利率为基准,在三种政策力度同等程度的增大下,政府对银行风险补偿能使银行为民营企业贷款的市场均衡利率降低,政府对民营企业资金补助政策和税收减免政策均会使得民营企业市场均衡利率增加,且政府对民营企业的资助政策会使得民营企业贷款市场均衡利率提高得更多。

证明:

将前文已得的三种政策下市场均衡利率表达式分别对SF、SZ、SR求偏导:

该定理说明,政府对银行风险补偿的政策使得银行为民营企业贷款的市场均衡利率降低,政府对民营企业资金补助和税收减免都会使得银行为民营企业贷款市场均衡利率升高,而在政策实行的同等力度下,政府减免税收时市场均衡利率的增量较小,因此,只从市场贷款利率这一方面考虑,政府采取对银行的风险补偿政策是最优选择,而采取对民营企业的资金补助政策效果不佳。

(二)激励政策对民营企业市场均衡进入数量影响效果评价

定理6:

以无激励政策时的民营企业市场均衡进入数量为基准,在三种政策力度同等程度的增大下,政府对民营企业的资金补助政策能最大程度地增加民营企业市场均衡进入数量。此外,风险补偿政策和税收减免政策的实施效果会受到民营企业成功率的影响。当民营企业成功率较低(即0<?籽<0.5)时,相比于税收减免政策,风险补偿政策能更多地增加民营企业市场均衡进入数量;而当民营企业成功率较高(即0.5≤?籽<1)时,相较于风险补偿政策,税收减免政策能更多地增加民营企业市场均衡进入数量。

证明:

将前文中所得三种政策下的民营企业市场均衡进入数量表达式分别对SF、SZ、SR求偏导,方法与定理5的证明相同(此处略)。

(三)政策实施效果评价

由前文不同激励政策下的Walras均衡模型计算得出来的市场均衡利率与民营企业市场均衡进入数量,对政府风险补偿、资金补助和税收减免三种激励政策进行实施效果评价。

从市场均衡利率方面进行分析,在对银行的风险补偿政策、对民营企业的资金补助政策和税收减免三种不同政策下。其中对银行的风险补偿政策是政府为银行承担部分放贷风险,进而降低其放贷成本,能够激励十分注重资金安全性的银行借贷,使得民营企业可获得贷款的资金供给增加,政府风险补偿政策下的市场均衡利率最低;而对民营企业的税收减免政策和资金补助政策都相当于降低了民营企业进入市场的门槛,进而民营企业的市场均衡进入数量增加,融资需求增加,激发市场均衡利率增加,因此这两种政策下的市场均衡利率较高。而较低的市场均衡利率能够降低民营企业的融资成本,更好地缓解民营企业融资贵的问题,故此时政府风险补偿策略最优。

从民营企业市场均衡进入数量方面分析,当政府实行对民营企业的资金补助政策时,民营企业市场均衡进入数量是最多的,这一政策最能激发民营企业活力。关于对银行的风险补偿政策和对民营企业的税收减免政策,其实施效果受到民营企业成功率的影响:在民营企业成功率较低(0<?籽<0.5)时,意味着民营企业贷款的风险较大,相较于其成功后才能获得的税收减免政策,对民营企业的风险补偿政策能使得银行的部分风险被政府分担,银行借贷意愿能够有所增加,使得对民营企业的进入条件相对放松,民营企业市场均衡进入数量增加;而在民营企业成功率较高(0.5≤?籽<1)时,民营企业贷款风险较低,银行的借贷意愿相对较高,相比于对银行的风险补偿政策,对民营企业的税收减免政策能为大多数的民营企业降低成本,从而能更好地激发民营企业进入市场,所以对民营企业的税收减免政策下的民营企业市场均衡进入数量更多。

综上所述,将市场均衡利率与民营企业市场均衡进入数量相结合,可以发现:在三种不同的激励政策里,政府对银行实行的风险补偿政策在降低了民营企业贷款市场均衡利率的同时,能够较多地增加民营企业市场均衡进入数量,是解决民营企业融资问题的最优激励策略。

结语

为了对不同激励政策对民营企业融资效果进行对比,本文基于市场均衡条件与现实情况构建了对银行实施风险补偿政策下的Walras均衡利率模型、对民营企业实施资金补助政策下的Walras均衡利率模型以及对民营企业实施税收减免政策下的Walras均衡利率模型。

本文研究得出:第一,政府对银行的风险补偿政策能提高银行的抗风险能力,使得对民营企业的进入条件放松,进而民营企业的市场均衡进入数量增加,同时,对银行风险补偿资本的增加,降低了银行的贷款成本,使得可贷总资金数增加,进而提高了资金供给,银行为民营企业贷款的市场均衡利率下降。第二,政府对民营企业的资金补助政策,使得民营企业的融资能力提高,进而更多的民营企业进入市场,同时增加了市场出清条件下的资金需求,故而银行为民营企业贷款的市场均衡利率增加。第三,政府对民营企业的税收减免政策,使得民营企业的融资能力提高,进而更多的民营企业进入市场,同时增加了市场出清条件下的资金需求,银行为民营企业贷款的市场均衡利率增加。第四,在对民营企业的资金补助和税收减免这两种政策下,民营企业市场均衡进入数量的比较受到民营企业成功率的影响。但是从市场均衡利率和民营企业市场均衡进入数量两方面考虑:政府对银行的风险补偿政策的实施效果好于对民营企业的资金补助政策和税收减免政策,能够更为有效地缓解民营企业融资困境。与此同时,本文仍存在一些不足之处:关于不同激励政策对银行与民营企业方面的假设,是对现实情况的凝练,所以无法覆盖所有的现实情况。

参考文献:

[1] 边文龙,沈艳,沈明高.银行业竞争度、政策激励与中小企业贷款——来自14省90县金融机构的证据[J].金融研究,2017,(1):114-129.

[2] 胡国晖,梁曉琪.银行竞争缓解了中小企业融资约束吗——兼论银行竞争的异质化效应[J].财会月刊,2019,(20):121-130.

[3] Robert H.,Robert M.Competition and strategic information acquisition in credit markets[J].Review of Financial Studies.2006,(3):967-1000.

[4] 刘阳,侯孟奇.经济政策不确定性、银行信贷行为与风险承担关系的实证[J].统计与决策,2020,(1):141-145.

[5] 纪洋,徐建炜,张斌.利率市场化的影响、风险与时机—基于利率双轨制模型的讨论[J].经济研究,2015,(1):38-51.

[6] 胡恒松.中国民营企业融资难融资贵问题研究[J].区域经济评论,2019,(6):82-87.

[7] 徐光,赵茜,王宇光.定向政策能缓解民营企业的融资约束吗?——基于民营企业债务融资支持工具政策的研究[J].金融研究,2019,(12):187-206.

[8] 孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005,(5):52-63.

[9] 沈坤荣,赵亮.中国民营企业融资困境及其应对[J].江海学刊,2019,(1):92-98.

[10] Y.Lim.Tax Avoidance,Cost of Debt and Shareholder Activism:Evidence from Korea[J].Journal of Banking & Finance.2011,(2):456-470.

[11] 贾俊雪.税收激励、企业有效平均税率与企业进入[J].经济研究,2014,(7):94-109.

[12] 李健,杨蓓蓓,潘镇.政府补助、股权集中度与企业创新可持续性[J].中国软科学,2016,(6):180-192.

[13] 柳光强,杨芷晴,曹普桥.产业发展视角下税收优惠与财政补贴激励效果比较研究——基于信息技术、新能源产业上市公司经营业绩的面板数据分析[J].财贸经济,2015,(8):38-47.

[14] Hellmann T.,T.V.Fostering Entrepreneurship:Promoting Founding or Funding?[J].Management Science,2019,(6):2502-2521.

[责任编辑 毛 羽]

猜你喜欢

上海企业(2018年9期)2018-12-07

科学家(2016年10期)2017-09-27

债券(2016年11期)2017-01-12

上海企业(2016年9期)2016-12-23

债券(2016年10期)2016-11-28

山东工业技术(2016年7期)2016-04-08

消费导刊(2014年12期)2015-02-13

上海企业(2014年9期)2014-09-22

现代营销·经营版(2013年2期)2013-05-14

科教导刊(2009年35期)2009-07-05