会计信息可比性能否抑制高管在职消费?

2021-07-13 08:34唐雪松蒋心怡

中央财经大学学报 2021年7期

雷 啸 唐雪松 蒋心怡

一、引言

会计信息可比性是一项重要的会计信息质量特征(FASB No.8,2010[1]),基于会计的决策有用观,会计信息的可比性能够保证会计信息在相似经营范围里不同会计主体之间进行比较,从而反映出企业在经营过程中与其他企业的差别。Barth 等(2012)[2]在分析国际会计准则异同时认为,会计信息的可比性有利于实现经济全球互通,提高会计信息的可比性能够有效提高跨国企业的会计信息质量和会计决策能力。高质量的会计信息可比性能够提升会计信息的决策价值,有利于管理层更好地利用会计信息,做出合理的经营判断,提升公司价值(De Franco 等,2011[3])。会计信息可比性是一项会计信息质量的重要属性,国际会计准则委员会也将其视作制定会计准则的重要原则之一。但是由于会计信息可比性衡量方法等问题,致使对会计信息可比性研究明显滞后于经济发展,因此对会计信息可比性的研究便成为了近年学术界的一个热点话题。

现有文献对会计信息可比性的研究主要从两个部分进行分析:一方面是会计信息可比性的影响因素,例如会计准则的趋同、会计师事务所合并、内部人交易(Wang,2014[4];杨金凤等,2017[5];周冬华和杨小康,2018[6])对会计信息可比性产生的影响。另一方面则是从会计信息可比性经济后果着手研究,例如,Sohn(2016)[7]发现了提高会计信息可比性能够降低企业应计盈余管理行为;江轩宇等(2017)[8]认为高质量会计信息可比性能够缓解投资者和管理层的信息不对称风险,有利于提升企业的创新能力;袁振超和饶品贵(2018)[9]的研究指出,高质量的会计信息可比性能为企业提供良好的投资信息,提高了企业的投资效率。然而到目前为止,还没有文献从会计信息可比性对高管在职消费的影响后果进行分析。

高管在职消费的成因较为复杂,一种是基于在职消费“效率观”的假设,这部分研究认为高管在职消费是一种管理层隐性薪酬激励的构成部分,能够提升管理层的忠诚度和积极性(Rajan 和Wulf,2006[10]),还能维护企业良好的社会关系,促进企业良性发展(Cai 等,2011[11]);另一种基于在职消费“代理观”的研究认为,高管在职消费为管理层谋取私利打开了方便之门,加剧了代理冲突,有损投资者利益(Jensen 和Meckling,1976[12]),而且高管在职消费代理成本会高于其企业价值的提升(Yermack,2006[13])。尽管这两种观点存在一定的矛盾,但实际上关于在职消费的研究还是能找到“均衡点”(孙世敏等,2016[14]),适度的在职消费能够起到激励发展企业的作用。超额在职消费则提高了企业代理成本,损害了投资者利益。而公司的会计信息能在一定程度上反映公司经营状况和管理层尽职程度,为投资者监督管理层提供了途径(Bushman 和Smith,2001[15])。作为会计信息质量的重要特征,会计信息可比性的提高,能够提升公司的会计信息质量,从而降低投资者与管理层的信息不对称风险。因此,在提高会计信息可比性的情况下,投资者能否对高管在职消费尤其是超额在职消费进行有效的监督和治理,以及不同类型的投资者治理效果是否有不同,这也构成了本文重要的研究问题。

基于以上问题,本文以2007—2018年所有A股上市公司数据为样本,发现了会计信息可比性对高管在职消费的抑制作用。同时针对投资者类型进行分类研究,根据实际控制人产权性质分为国有企业和民营企业,实证发现会计信息可比性在民营企业中治理效应更显著;此外根据机构投资者占比进行分类,发现会计信息可比性在机构投资者较高占比企业中治理作用更大。进一步地,本文剖析了会计信息可比性通过降低企业信息不对称风险,提高企业会计信息质量,从而能够抑制高管在职消费的影响路径,同时我们还针对公司内外部治理机制中内部控制质量和法律环境对信息不对称风险的影响,检验了会计信息可比性通过公司内外部机制产生治理效应的作用机制。

本文的主要贡献如下:第一,会计信息可比性是一个重要的会计信息质量特征,但是现有文献的焦点还是更多聚焦于会计信息的可靠性、及时性和相关性方面,对会计信息可比性的经济后果关注较少,本文通过企业层面对会计信息可比性经济后果的研究丰富了此项研究。第二,相较于目前会计信息可比性对高管显性薪酬(唐雪松等,2019[16])进行研究,本文从高管的隐性薪酬研究入手,继续深入阐述了会计信息可比性对高管整体薪酬的治理效应,填补了会计信息可比性对高管隐性薪酬研究的空白,同时本文从实际控制人分类和机构投资者占比分类出发,探究了不同投资者类型对高质量会计信息可比性下的治理效果差别,由此能够更加理解利益相关者对高管在职消费的治理动机。第三,在进一步研究中,本文以信息不对称风险作为中介效应变量,实证了会计信息可比性通过降低信息不对称风险产生对高管在职消费的治理途径,同时从公司内外部治理机制出发,研究了企业内部控制和法律环境对其的作用机制,有助于企业和社会深化制度改革,提升企业治理作用。

二、理论分析与研究假设

(一)会计信息可比性与高管在职消费

经营权和所有权相分离以及信息不对称风险是管理层机会主义产生代理问题的根本原因,经济学假设理性的管理层会为了追求自身效益最大化而背离投资者的预期,从而导致管理层机会主义行为发生。高管在职消费作为企业运营中的一种隐性契约,尽管存在一定的激励作用,但由于我国上市公司治理不完善,监督不到位等问题,周美华等(2016)[17]指出,当企业制度不完善时高管就会造成管理层权力的滥用,在职消费往往会带来严重的企业代理问题(雷啸和唐雪松,2020[18])。因此必须要加强对高管在职消费以及超额在职消费的治理和监督,现有研究从不同途径提出了对其的治理机制。基于企业的外部治理机制,佟爱琴和马惠娴(2019)[19]通过我国融资融券制度构建了“准自然”实验,发现卖空机制能够降低高管的在职消费;蔡贵龙等(2018)[20]认为市场化程度较高的地区企业的会计信息质量更好,投资者能够更有效率地利用会计信息监督管理层。除了企业的外部治理机制外,企业内部机制例如企业的股权结构、股利政策、内部控制质量等都会对高管在职消费产生相应的治理作用。

事实上作为隐性契约的高管在职消费问题,本质上就是投资者与管理层之间的博弈(刘飞等,2020[21])。管理层权力理论认为管理层有能力和动机运用权力进行寻租,影响甚至操纵自己的薪酬 。而投资者通过制度来激励和约束管理层权力,尽可能地减少代理成本,缓解代理问题。在这场博弈中,高质量的会计信息便成为缓解投资者和管理层之间代理冲突的重要因素。而企业会计信息可比性在优化会计信息质量方面有着至关重要的作用,相较于可靠性、相关性和及时性等只能反映某个企业整体的会计信息质量特征而言,会计信息可比性更强调在同行业中多个企业会计信息的比较。Holthausen (2009)[22]指出,高质量的会计信息可比性能够降低利益相关者处理会计信息的成本,还能帮助其比较不同会计主体之间的经营差异,提高资源配置效率[23]。在企业会计信息可比性较好时,投资者能够通过对当时企业所在行业其他公司的比较,快速准确地将企业财务绩效进行有效归因(Kim 等,2013[23]),从而识别管理层的尽职程度,进一步约束管理层粉饰会计信息的动机。此外,高质量的会计信息可比性能够降低公司信息的不确定性(胥朝阳和刘睿智,2014[24])。因此,在高质量会计信息可比性的情况下,投资者能够在企业经营方面获得更为充分的信息,有利于投资者识别管理层的努力程度。更进一步地,高质量的会计信息可比性能够为投资者树立行业企业运行标杆,还能够从其他企业披露的信息中推测自身企业隐瞒的负面消息(Kim 等,2016[25]),提高了管理层的隐瞒成本,有助于约束管理层的自利行为。

高管在职消费存在管理层自利的负面效应,加剧了信息不对称风险,提高了企业的代理成本。而会计信息可比性的提高,能够促使投资者将在职消费与同行业关联企业进行比较,从而产生对高管在职消费的治理效用,尤其是对超额在职消费的治理效用,压缩管理层的自利空间。基于以上分析,本文提出假设1:

H1:高质量的会计信息可比性能够抑制高管在职消费。

(二)会计信息可比性、产权性质与高管在职消费

会计信息可比性对高管在职消费的影响作用会因为投资者对会计信息使用侧重点不同而产生不同的治理效应。在我国特殊的经济制度背景下,国有企业和民营企业在制度体系和经营目标等方面存在明显的差异。从会计信息使用者方面来看,国有企业在所有者监督环节和管理方面均存在“缺位”状态,这就减低了国有企业管理层在企业的运营中受到的监督作用。此外,相比民营企业而言,国有企业在实现企业利润的同时又承担了多重目标,例如,经济发展、社会稳定、就业等问题,由此造成了国有企业过重的经济负担(刘启亮等,2012[26])。在政治经济体制转轨大背景下,由于产权性质的不同,导致国有企业和民营企业在改革中的目标也不尽相同。民营企业以实现企业价值最大化为目标,而国有企业在改革时,不能仅仅像民营企业“纯粹追求企业价值”一样,还必须承担起相应的政治任务和社会责任,弱化了企业价值最大化的财务目标(周耀东和余晖,2012[27])。这就造成了国有企业对经营目标的扭曲和高管激励机制的缺失。复杂的考核体系和经营目标模糊了国有企业管理层绩效和努力程度的关系,也为国有企业管理层在职消费提供了辩护途径。

但另一部分文献研究显示,国家相关部门对如何降低国有企业高管在职消费方面做出了重大的尝试,庄明明等(2019)[28]通过对《关于改进工作作风、密切联系群众的八项规定》(简称“八项规定”)在国有企业治理中作用研究后指出,反腐败的高压背景提高了国有企业高管在职消费的惩罚成本,抑制了国有企业高管在职消费的动机[29]。国家审计行为能够提升国有企业高管在职消费被曝光的可能性,而且国家审计通过会计信息对国有企业高管的在职消费审查也日趋严格(胡志颖和余丽,2019[30]),这都提升了国有企业高管在职消费的风险。会计信息可比性的提升,既有利于提升EVA考核体系的效率,提升激励效率,又有利于提升国家审计效率,增加震慑力。

由此可见,一方面国有企业的实际控制人对纯粹的市场化会计信息使用较少,而非市场化的其他社会目标在国有企业的经营中占有更高的决策有用性,弱化了会计信息可比性在国有企业中的监督作用。而另一方面,国有企业完善了对管理层薪酬的制度性问题,通过会计信息的利用能够更好地进行薪酬考核,提升了高管薪酬激励效率,同时增加了国家审计效率,提高了国有企业高管的惩罚成本。基于以上分析,本文提出竞争性假设2:

H2a:与国有企业相比,会计信息可比性在民营企业中更能抑制高管在职消费。

H2b:与民营企业相比,会计信息可比性在国有企业中更能抑制高管在职消费。

(三)会计信息可比性、机构投资者与高管在职消费

与实际控制人类型不同,近年来机构投资者在我国股票市场发展十分迅速,也慢慢成为我国资本市场的重要投资主体。与日常的个体投资者不同,机构投资者本身具有庞大的资金来源,专业的分析团队,强大的市场信息数据获取能力等特征。因此相较于个体投资者而言,机构投资者往往被认为是资本市场中占有信息优势的交易者(Bushee 和Goodman,2007[31])。当机构投资者以知情人的身份在资本市场进行交易和操作的同时,也在进行着信息的加工和传递,产生了企业信息外溢效应,在一定程度上提高了企业的信息质量,显著降低了投资者与企业之间的信息不对称风险。会计信息可比性的提高,为机构投资者提供了更为简便的信息获得渠道,也降低了机构投资者的信息获取和处理成本,使得机构投资者对企业有着更为深入的了解。基于类似行业的会计信息可比性,也能为机构投资者提供行业整体运营情况,使得管理层的努力程度和企业绩效的关系更为透明,降低了机构投资者与管理层的信息不对称风险(张修平和高鹏,2014[32]),有利于抑制管理层机会主义。

另一部分学者却认为由于机构投资者本身积极参与公司治理,从参与中获取了大量相关信息,例如Connelly 等(2010)[33]研究指出,机构投资者持股比例越高,获得信息的优势越明显,企业会计信息质量的治理程度就越高,治理效应也就越明显。随着机构投资者占比升高,机构投资者在公司中话语权也不断提高,提升了机构投资者获取企业内部信息的能力,降低了信息不对称风险程度,有利于对公司管理层权力形成强力的制衡作用,抑制了高管的在职消费行为。因此,机构投资者占比较高时,在机构投资者更加积极同时又拥有对企业控制权的情形下,机构投资者对管理层日常活动非常清晰,会计信息只是作为对管理层工作的印证信息,无法发挥出增量信息作用,那么会计信息可比性发挥的治理效用便十分有限。

由此可见,一方面,机构投资者可能利用会计信息可比性的提升降低信息不对称风险,从而制衡管理层权力,降低企业高管的在职消费,形成互补效应;另一方面,机构投资者本身随着占比的提升,降低了自身信息获取难度,从而达到制衡管理层权力,降低企业高管在职消费的作用,形成替代效应。基于以上分析,本文提出竞争性假设3:

H3a:与机构投资者占比较低的企业相比,会计信息可比性在机构投资者占比较高的企业中更能抑制高管在职消费。

H3b:与机构投资者占比较高的企业相比,会计信息可比性在机构投资者占比较低的企业中更能抑制高管在职消费。

三、研究设计

(一)样本选择与数据来源

由于我国从2007年开始实施与国际趋同的会计准则,上市公司会计政策和法规要求与该时间前后可比性较弱,因此本文以2007—2018年间A股上市公司为样本进行研究。按照以下步骤对样本进行了筛选:(1)由于ST、PT披露的财务信息是经过特殊处理的,故剔除了ST、PT公司;(2)剔除了金融保险类公司;(3)剔除了财务数据不全的公司;(4)剔除了交易不满16个季度的公司。除高管在职消费数据为手工搜集外,上市公司交易数据和其余财务数据来源于RESSET数据库和CSMAR数据库。最终获得有效样本数15 805个,按照惯例对所有的连续变量进行1%和99%的Winsorize处理。

(二)主要变量定义

1.被解释变量。

在职消费(Perk)。参考Cai和Walkling(2011)[11]的做法,本文手工搜集了上市公司财务报表管理费用中的明细项目,其中包括办公费、差旅费、业务招待费、通讯费、培训费、董事会费、小车费、会议费和交际等相关费用,并对其加总取对数以此衡量高管在职消费变量。

超额在职消费(Experk)。参考权小锋等(2010)[34]的衡量方式,对模型(1)进行回归后,拟合出预期的在职消费情况,通过残差表示超额在职消费。模型如下:

(1)

其中,Asseti,t-1为上年公司总资产,ΔSalei,t为销售收入变动额,PPEi,t为厂房财产或者设备等固定资产净值;Inventoryi,t为存货净值,LnEmpi,t为企业的员工总数对数。

2.解释变量。

会计信息可比性。我们参考De Franco 等(2011)[3]、胥朝阳和刘睿智(2014)[24]的模型,加入股票收益虚拟变量(Negit)和股票收益的交叉项(Returnit×Negit)。对会计信息可比性进行估计,首先利用公司连续16个季度数据估计如下模型:

Earningsi,t=β0+β1Returni,t+β2Returni,t×Negi,t

+β3Negi,t+εi,t

(2)

其中:Earningsi,t等于季度经理人除以期初股票价值;Returni,t等于季度股票的收益率;Negi,t为季度股票收益率正负的虚拟变量,若季度股票收益率为负则取值为1,否则为0。对每个公司i和t期间估计出对应参数,然后分别用i、j公司的回归系数预测盈余。

(3)

(4)

最后定义i、j公司信息可比性模型:

-E(Earnings)i,j,t|

(5)

根据以上方法可以计算出公司与其他同行业内的会计信息可比性,然后我们将计算出的会计信息可比性按照从大到小排序,将前4个平均值作为该公司的会计信息可比性衡量变量(COMPACCTi,t),该指标越大说明该公司的会计信息可比性质量越高。

3.控制变量。

参考以往高管在职消费文献,我们控制了总资产收益率(ROA)、销售增长率(Growth)、账面市值比(MTB)、公司总资产(Size)、资产负债率(Lev)、第一大股东持股比例(TOP)、两职合一(Dual)、独董比例(Ind)、董事会规模(Bsize)、高管持股比例(Mshare),此外本文还控制了年度(Year)和行业(Industry)。

表1 关键变量说明

(三)模型设定

为了检验本文假设,参考褚剑和方军雄(2016)[35]、薛健等(2017)[36]的做法构建如下模型:

Perki,t/Experki,t=β0+β1COMPACCTi,t+β2ROAi,t

+β3Growthi,t+β4TOPi,t+β5Duali,t

+β6Indi,t+β7Bsizei,t+β8Msharei,t

+β9MTBi,t+β10Levi,t+β11Sizei,t

+β12Payi,t+∑Industry

+∑Year+εi,t

(6)

四、实证分析

(一)描述性统计

表2是主要变量的描述性统计,从描述性统计中我们可以看出高管在职消费均值为11.842,中位数为15.611。超额在职消费均值和中位数均为0.004。会计信息可比性均值为-0.033,中位数为-0.025,这说明我国会计信息可比性还有待提高。

表2 主要变量描述性统计

(二)回归结果分析

1.会计信息可比性与高管在职消费。

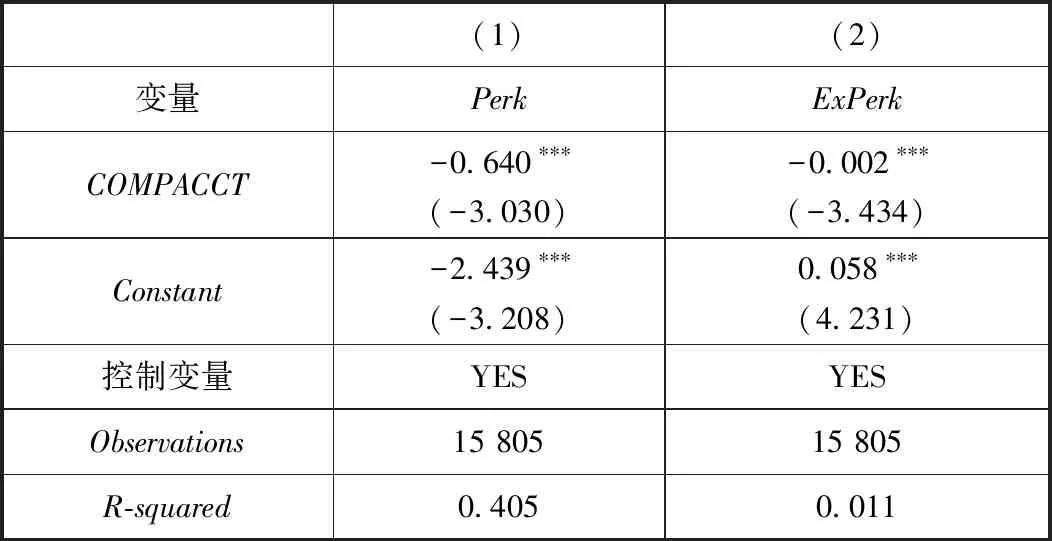

为了检验假设H1,我们利用模型(6)进行了回归,回归结果见表3。列(1)会计信息可比性(COMPACCT)对高管在职消费的回归系数为-1.970,T值为-3.527,在1%的水平上显著,说明会计信息可比性的提高有利于降低高管在职消费。列(2)中会计信息可比性(COMPACCT)对高管超额在职消费的回归系数为-0.009,同样在1%的水平上显著,说明会计信息可比性的提高能够显著抑制高管的超额在职消费。这就验证了本文假设H1。

表3 会计信息可比性与高管在职消费

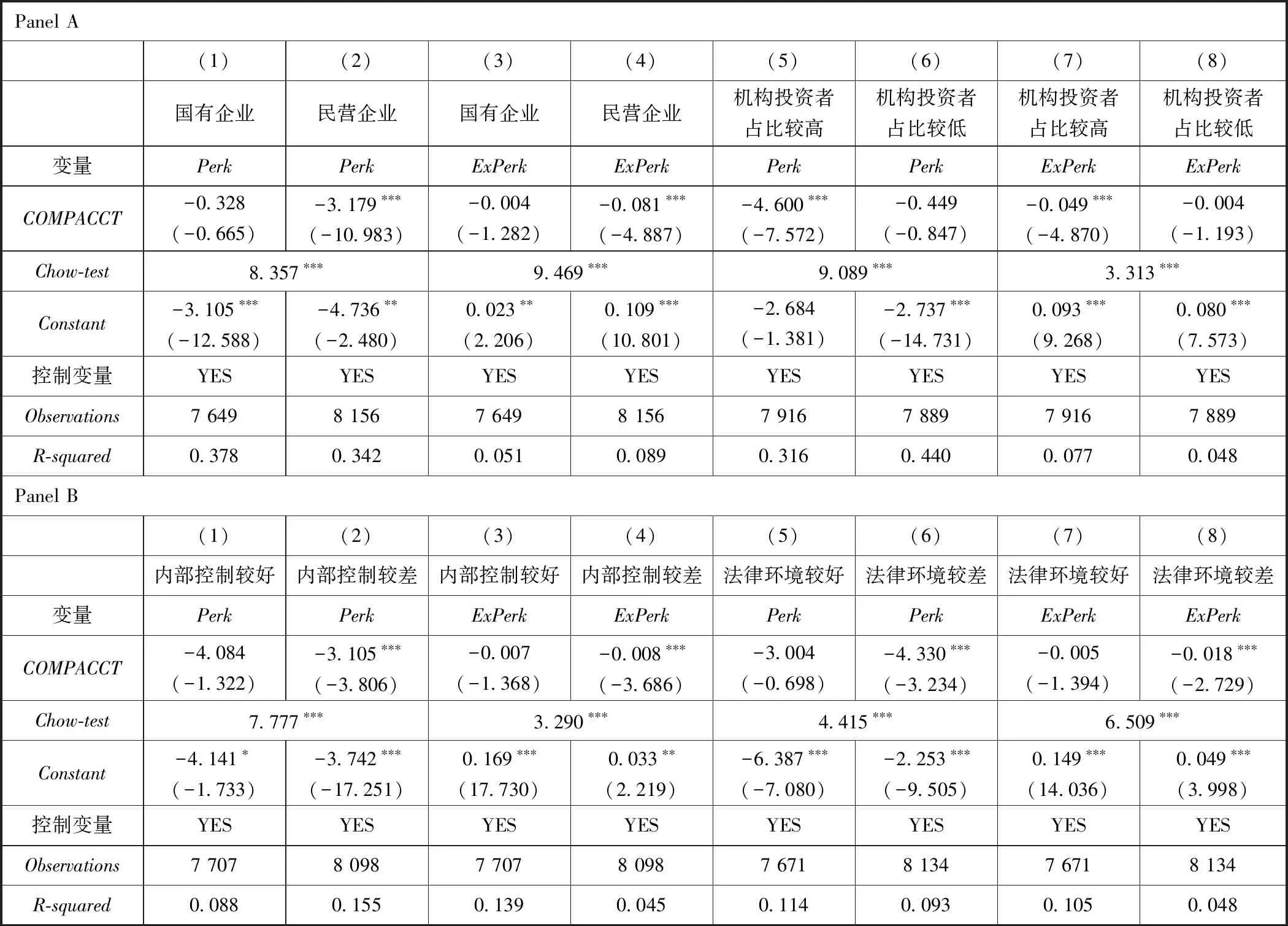

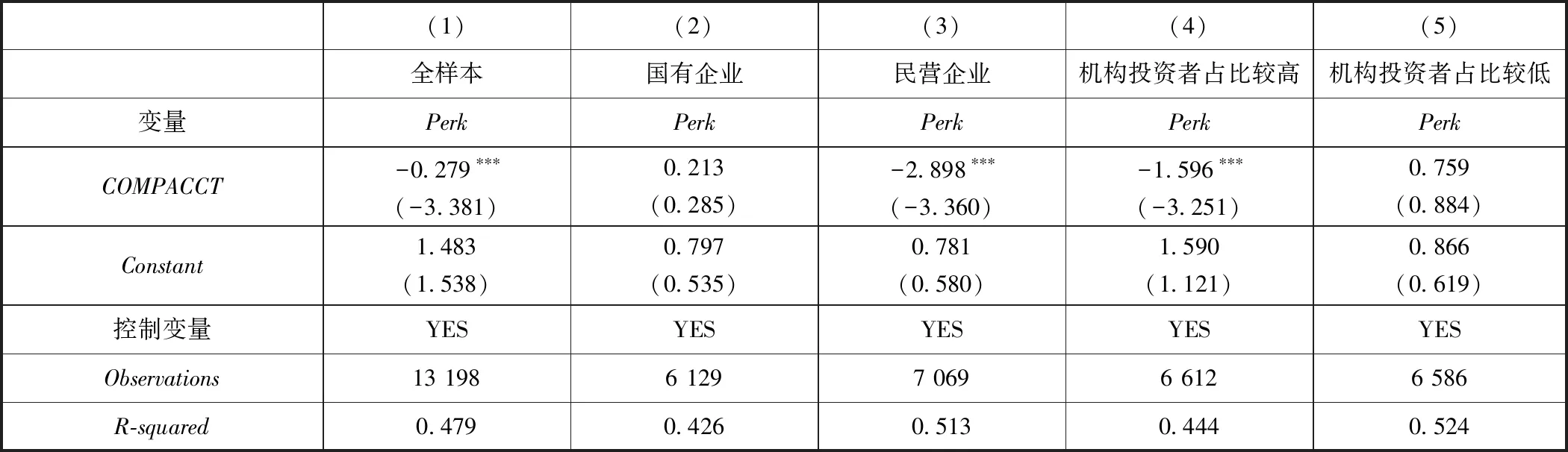

2.会计信息可比性、产权性质与高管在职消费。

为了验证假设H2,我们按照企业的产权性质将样本划分为国有企业和民营企业进行回归。表4的A部分列(1)结果显示在国有企业中会计信息可比性(COMPACCT)对高管在职消费(Perk)的抑制作用并不显著,列(2)民营企业中会计信息可比性(COMPACCT)对高管在职消费(Perk)的系数在1%的水平上显著,且通过邹至庄检验(Chow-Test)表明两组差异明显。同理列(3)和列(4)回归结果显示在民营企业中会计信息可比性(COMPACCT)比在国有企业中对超额在职消费(ExPerk)的作用更为显著,邹至庄检验证明了两组有显著差异。这就验证了本文假设H2a。

3.会计信息可比性、机构投资者与高管在职消费。

为了验证假设H3,我们将机构投资者分行业年度按照中位数进行划分,低于中位数的样本为机构投资者占比较低组,高于或等于中位数的样本为机构投资者占比较高组。表4的A部分列(5)到列(8)结果显示,在机构投资者占比较高的情况下,会计信息可比性(COMPACCT)对高管在职消费(Perk)和超额在职消费(ExPerk)的抑制作用更为显著,邹至庄检验表明组间差异明显。因此可以说明机构投资者占比较高的公司能够提升会计信息可比性对高管在职消费和超额在职消费的治理作用。这就验证了本文假设H3a。

(三)进一步研究

1.会计信息可比性作用机制。

通过对前文的研究分析,我们发现会计信息可比性主要的影响路径是降低公司的信息不对称风险,约束了管理层权力,缓解了企业的代理冲突问题。而在企业其他机制并存的前提下,尤其是在公司面临较差的治理机制情况下,代理冲突干扰了投资者对企业的判断,加大了信息不对称风险,使得信息收集和处理的成本升高,前文证明了高质量的会计信息可比性能够基于其他类似企业的比较,弥补公司治理缺陷,约束管理层的权力,抑制管理层在职消费。如果会计信息可比性能够通过降低信息不对称风险来抑制管理层在职消费,那么这一效果应该在信息不对称风险较大的企业中更为明显。因此,接下来我们会进一步考察在不同公司内外部治理机制的环境下,会计信息可比性对高管在职消费的作用机制检验。

基于以上分析,我们分别根据公司内部中的内部控制机制和外部中的法律环境分样本进行回归。内部控制是企业内部治理的重要机制之一,其中信息与沟通是内部控制的主要目标之一,因此一个较差企业的内部控制往往意味着企业拥有较差的信息环境。而法律环境是企业外部治理的重要影响因素,法律环境的提升有利于提升企业的信息披露效率,降低企业信息不对称风险。因此本文打算从内部控制和法律环境入手检验会计信息可比性的作用机制。其中内部控制治理采用DIB内部控制数据库,根据该指数行业年度中值将样本分为内部控制较好组和内部控制较差组;法律环境参考王小鲁等(2016)编制的中国分省份市场化指数中各省份法律环境指数衡量,同样根据该指数行业年度中值将样本分为法律环境较好组和法律环境较差组,对于缺少数据的年份,用距离该年份最近的有数据的年份代替。

表4的B部分回归结果显示,在信息环境较差的企业中,会计信息可比性(COMPACCT)能够显著抑制高管在职消费(Perk)和超额在职消费(ExPerk),这些结果都进一步支持了我们的理论分析,说明会计信息可比性是通过降低信息不对称风险来抑制管理层的机会主义行为,从而抑制高管在职消费。

表4 作用机制检验

2.会计信息可比性影响路径。

前文我们已经就会计信息可比性对高管在职消费的抑制作用进行了分析,实证结果发现会计信息可比性能够有效地提升公司治理效用。通过提高企业的会计信息可比性能够优化企业会计信息,产生信息外溢效应,降低了投资者收集和处理会计信息的成本,降低了投资者与管理层之间信息不对称风险,约束了管理层的机会主义行为。相对于在职消费的隐性薪酬来说,如果显性薪酬获得良好的激励,势必会降低高管操纵在职消费的动机,唐雪松等(2019)[16]对高管薪酬激励研究指出,会计信息可比性的提升也能增强会计业绩的决策有用性,提高股东的监督能力,约束高管的权力,并且通过对高管薪酬激励缓解高管在职消费动机。

因此,我们认为在企业中高质量的会计信息可比性既能通过降低公司信息不对称风险途径,来约束管理层机会主义行为,抑制管理层的在职消费,尤其是超额在职消费;又能通过高管薪酬激励缓解高管在职消费动机。接下来我们将公司信息不对称风险和高管薪酬-业绩敏感度作为中介变量,对会计信息可比性和高管在职消费的影响进行中介效应检验。参考温忠麟和叶宝娟(2014)[37]的方法,构建以下多重中介效应回归模型:

Perki,t/Experki,t=β0+β1COMPACCTi,t+β2ROAi,t

+β3Growthi,t+β4TOPi,t+β5Duali,t

+β6Indi,t+β7Bsizei,t+β8Msharei,t

+β9MTBi,t+β10Levi,t+β11Sizei,t

+β12Payi,t+∑Industry

+∑Year+εi,t

(7)

Infoi,t/Moti,t=β0+β1COMPACCTi,t+β2ROAi,t

+β3Growthi,t+β4TOPi,t+β5Duali,t

+β6Indi,t+β7Bsizei,t+β8Msharei,t

+β9MTBi,t+β10Levi,t+β11Sizei,t

+β12Payi,t+∑Industry

+∑Year+εi,t

(8)

Perki,t/Experki,t=β0+β1COMPACCTi,t+β2Info

+β3Moti,t+β4TOPi,t+β5Duali,t

+β6Indi,t+β7Bsizei,t+β8Msharei,t

+β9MTBi,t+β10Levi,t+β11Sizei,t

+β12Roai,t+β13Growthi,t+β14Payi,t+∑Industry+∑Year+εi,t

(9)

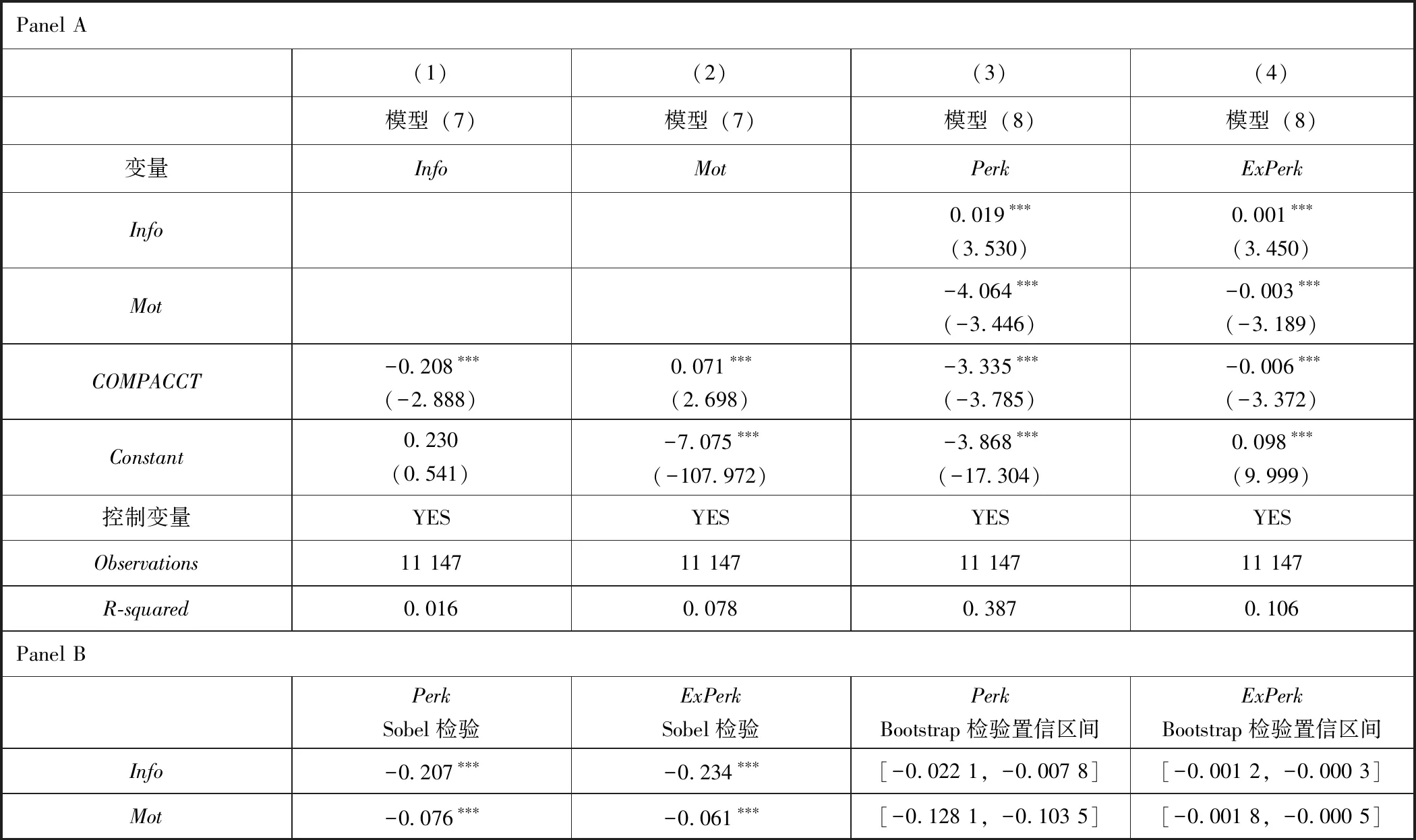

模型(7)在前文中验证了会计信息可比性对高管在职消费的抑制作用,利用模型(8)我们检验会计信息可比性对信息不对称风险的影响,再通过模型(9)在控制信息不对称风险的情况下检验会计信息可比性对高管在职消费的影响。按照中介效应的检验方法,如果模型(8)中β1显著不为零,说明会计信息可比性会对信息不对称风险产生影响,否则若β1不显著为零,则无中介效应。接下来在模型(9)中β2和β3的系数不为零且β1的系数绝对值较之模型(7)β1的系数绝对值小,则初步验证了信息不对称风险和高管薪酬激励在会计信息可比性与高管在职消费的中介效应。

对于信息风险的衡量,由于信息风险主要来源于信息不对称程度,而信息不对称的程度越高,分析师预测的离散程度就会越高,因此分析师预测的离散程度在一定程度上是与信息风险相关的。本文借鉴Huang和Hilary(2018)[38]的做法,以分析师对企业每股盈余预测的分歧值作为衡量企业信息风险的指标:

(10)

其中AEPS是企业实际每股盈余,FEPS是分析师对企业当年的预测每股盈余,若预测分歧度(Info)越大,说明企业的信息不对称程度就越高,企业的信息风险也就越大。

在高管业绩-薪酬敏感度的中介效应检验中,业绩-薪酬敏感度需要与主回归其他变量的年度保持一致,故此参考林乐等(2013)[16]、唐雪松等(2019)[39]的研究,本文采用水平模型进行衡量:

Lnpayi,t=β0+β1Roai,t+β2Roai,t×COMPACCT

+β3COMPACCTi,t+β4SOEi,t+β5TOPi,t

+β6Levi,t+β7Sizei,t+β8MTBi,t+β9Msharei,t

+β10Bsizei,t+β11DUALi,t+β12INDi,t

+β13Mfeei,t+∑Industry

+∑Year+εi,t

(11)

其中Lnpay为高管薪酬自然对数,Mfee为管理费用率。通过回归模型(11)的β2作为高管业绩-薪酬敏感度(Mot)的变量。

表5是中介效应检验结果,列(1)中会计信息可比性(COMPACCT)对信息不对称风险(Info)的系数为-0.208、对高管薪酬激励(Mot)的系数为0.071且在1%的水平上显著,列(2)和列(3)中会计信息可比性(COMPACCT)在信息不对称风险和高管薪酬激励的控制下,同样对高管在职消费(Perk)和超额在职消费(ExPerk)显著负相关,且系数绝对值要小于原模型(6)中系数的绝对值。这就初步验证了信息不对称风险和高管薪酬激励在会计信息可比性和高管在职消费中的中介效应。接着我们采用Sobel中介效应检验和Bootstrap中介效应检验,对信息不对称风险和高管薪酬激励的中介路径进行检验。Sobel检验的Z统计量显著为负,同时Bootstrap检验中置信区间为负且不包括零,说明信息不对称和高管薪酬激励的中介效应成立。这就揭示了会计信息可比性通过抑制信息不对称风险和高管薪酬激励措施来降低管理层在职消费的路径。

表5 中介效应检验

(四)稳健性检验

为了验证本文结论的可靠性,我们做了如下稳健性检验:

1.变更高管在职消费的衡量方式。参考翟胜宝等(2015)[40]的做法,我们认为股东大会和董事会费用是企业正常开支,故在重新衡量高管在职消费情况下剔除董事费和会议费后取对数为新的高管在职消费(Perk2),然后再根据新的高管在职消费(Perk2)按照模型(1)得出新的超额在职消费(ExPerk2)进行检验。

2.为了缓解内生性问题,我们参考佟爱琴和马惠娴(2019)[19]的做法,将控制变量滞后一期再进行检验,但是由于模型(1)中我们已经将总资产滞后一期,若再滞后一期可能会引起不必要的模型偏误,因此我们只考察高管在职消费(Perk)的稳健性。

3.参考唐雪松等(2019)[16]的方法,我们采用会计信息可比性的行业年度中值作为工具变量,利用工具变量方法重新进行回归。

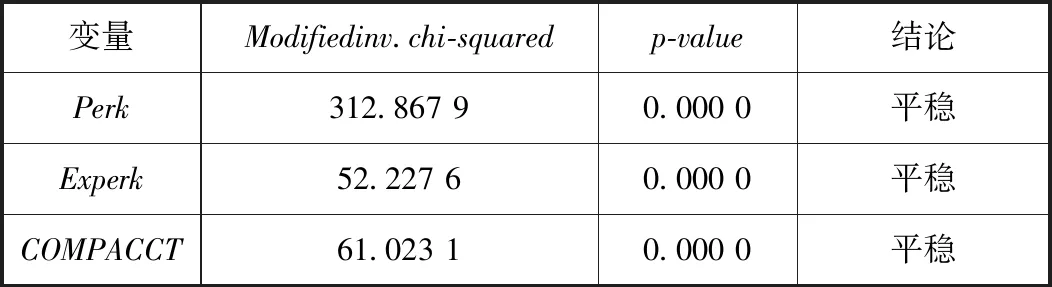

4.为了检验会计信息可比性与高管在职消费两者的因果关系是本文推测的会计信息可比性抑制了高管在职消费,而不是存在反向因果,我们采用格兰特因果检验方法进行检验。首先进行单位根检验,保证数据的平稳性。由于本文采用的是非平衡面板数据,因此参考Choi(2001)[41]的做法采用费希尔型(Fisher-type)进行单位根检验。

表6 主要变量单位根检验

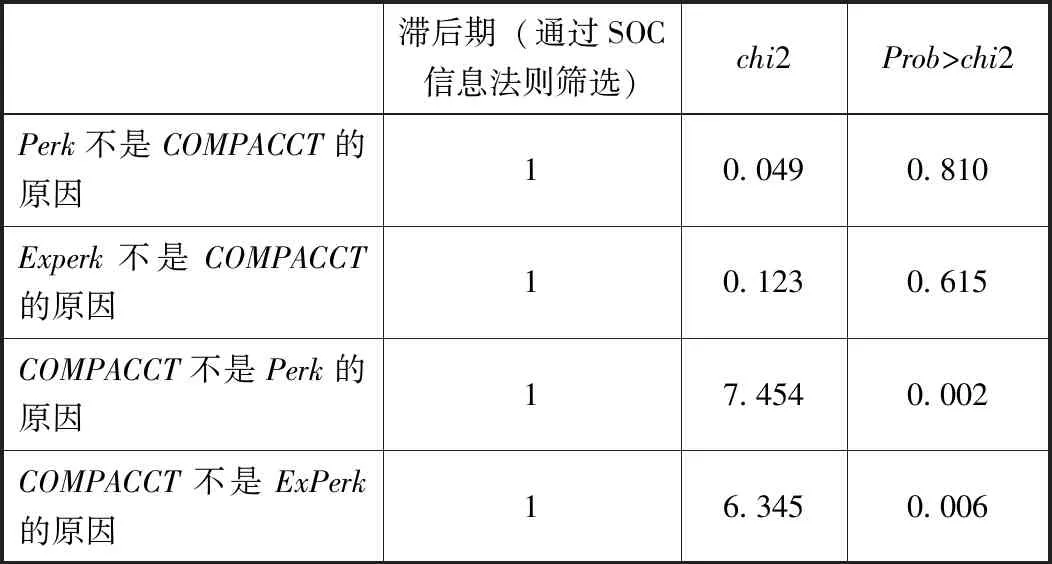

通过单位根检验后,我们发现数据是平稳的,在数据平稳的基础上我们进行格兰特因果检验,表7显示了格兰特因果检验,高管在职消费(Perk)和超额在职消费(ExPerk)的假设中,检验p值均大于10%,因此接受原假设,说明高管在职消费(Perk)和超额在职消费(ExPerk)不是会计信息可比性(COMPACCT)的原因。而会计信息可比性(COMPACCT)检验p值在1%的水平上显著,拒绝原假设,因此会计信息可比性(COMPACCT)是高管在职消费(Perk)和超额在职消费(ExPerk)的原因。

表7 格兰特因果检验

5.为了进一步缓解内生性问题,我们采用Change模型和固定效应模型进行检验,Change模型需要本期减去上一期数值,但是由于模型(1)中我们已经将总资产滞后一期,若再滞一期可能会引起不必要的模型偏误,因此我们只考察高管在职消费(Perk)的稳健性。结论依然稳健。

表8 Change模型

表9 会计信息可比性与高管在职消费(固定效应模型)

五、结论与启示

本文主要研究了会计信息可比性对高管在职消费的影响及其作用机理。研究发现提高会计信息可比性能够显著地抑制高管在职消费和超额在职消费。接下来我们对会计信息使用者进行了不同分类,并针对不同会计信息使用者在高质量会计信息可比性的情况下对高管在职消费产生的不同治理效用进行了研究。一方面,我们对企业实际控制人按照产权进行分类回归,实证结果显示由于国有企业绩效考核复杂,实际控制人对于单纯的市场化会计信息使用率不足,再加上国有企业实际控制人“缺位”,监督效应不明显,在国有企业中高质量的会计信息可比性对管理层的约束作用较弱,对在职消费的抑制作用没有民营企业那样显著。另一方面,我们对企业投资者类型按照机构投资者多少进行分类,机构投资者本身具有强大的会计信息处理能力和专门的团队,对会计信息的利用率较之个体普遍较高,实证结果也证明了在机构投资者占比较高的企业中,随着会计信息可比性的提高,对管理层的监督作用也在不断提高,对高管在职消费的抑制作用比机构投资者占比较低的企业更为显著。

本文的启示在于,第一,会计信息可比性是优化企业会计信息的重要因素,通过提高会计信息可比性能够降低投资者与管理层的信息不对称风险,缓解企业的代理问题,制约了管理层权力,促使会计政策制定者更加注重会计信息可比性的重要性,制定合理的会计准则。第二,国有企业应该积极进行“混改”,通过引入更多的民营资本改善公司治理结构,民营资本控制人更有动力通过会计信息约束管理层机会主义行为,降低高管在职消费,弥补国有企业治理缺失。第三,对企业而言应当加大引入机构投资者份额,促使机构投资者专业化团队有效地通过高质量的会计信息可比性利用会计信息提升公司治理效率。总之,会计信息可比性的提高能够提升会计信息的决策有用性,提高投资者对会计信息的利用率,降低企业信息不对称风险,约束管理层权力。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

劳动保护(2019年7期)2019-08-27

商情(2017年5期)2017-03-30

商(2016年8期)2016-04-08

商业会计(2015年15期)2015-09-21

山西农经(2015年4期)2015-05-08

现代企业(2015年6期)2015-02-28

法人(2014年1期)2014-02-27

中外企业家(2009年5期)2009-10-14

检察风云(2009年13期)2009-09-09