高管薪酬粘性与战略性新兴产业研发投入

2021-07-19 02:24谢海娟赵虹

财会月刊·下半月 2021年2期

谢海娟 赵虹

【摘要】战略性新兴产业作为形成未来核心竞争优势的关键领域, 受到社会各界的广泛关注。 以我国2014 ~ 2018年战略性新兴产业上市公司为样本, 研究高管薪酬粘性与研发投入之间的关系, 并引入股权结构建立交互模型, 探究股权结构对于二者关系的影响。 研究表明, 高管薪酬粘性能够促进战略性新兴产业研发投入, 但是股权集中度会削弱二者之间的正向关系, 而股权制衡将正向调节二者关系; 进一步引入门槛效应模型研究发现, 在股权结构的调节作用下, 高管薪酬粘性对战略性新兴产业研发投入的影响存在区间效应。

【关键词】战略性新兴产业;高管薪酬粘性;研发投入;股权结构

【中图分类号】F272 【文献标识码】A 【文章编号】1004-0994(2021)04-0026-8

一、引言

战略性新兴产业建立在重大技术突破和发展需要的基础之上, 在经济社会发展中发挥着重要的引领作用[1] 。 2008年, 美国为应對金融危机, 率先拉开了新一轮战略性新兴产业革命的帷幕。 2009年, 我国首次提出“战略性新兴产业”后, 学术界对战略性新兴产业的研究颇多。 2010年10月我国颁布了《关于加快培育和发展战略性新兴产业的决定》, 旨在加快我国传统产业转型升级, 提高我国战略性新兴产业的研发投入水平。 2016年12月国务院印发了《国家战略性新兴产业发展第十三个五年规划》, 对战略性新兴产业的任务重点等进行了全面部署, 指出要以创新驱动、引领升级为核心, 提高战略性新兴产业的创新能力。 而中国工程科技发展战略研究院在2018年11月发布的《中国2019年战略性新兴产业发展报告》中指出, 战略性新兴产业短期内得到了迅速发展, 但在我国总体经济减速、国内外形势复杂的大环境下, 战略性新兴产业也面临一些制约因素, 其中核心技术的缺乏是阻碍其持续发展的重要因素。 此外, 就全球产业发展形势来看, 我国与发达国家的差距依然十分显著。

对于战略性新兴产业存在的这一突出问题, 笔者认为除了要借助外部各种力量的推动作用, 更为重要的是要打开企业内部决策的黑匣子, 基于企业内部经营决策的角度去寻求解决办法。 推动战略性新兴产业发展的关键是拥有核心技术, 而这又取决于企业自主创新的能力[2] 。 从宏观角度来看, 研发投入是促进战略性新兴产业技术进步和经济提升的源泉; 从微观角度来看, 研发投入又是决定战略性新兴产业技术创新的重要因素[3] 。 由此可见, 战略性新兴产业需要借助持续的研发投入维持其长远发展。 但研发投入具有投入高、风险高、回报周期长等特点, 管理者的事前风险规避倾向很可能导致战略性新兴产业研发投入的不足。 在两权分立的现代企业制度下, 作为理性经济人的管理者, 不仅要执行企业战略决策的重要任务, 而且有着很强的事前规避风险倾向, 因此, 高管报酬激励机制的设计对于具有战略、风险和外溢等特性的战略性新兴产业研发投入行为有着重大影响。 为了鼓励高管积极参与研发投入活动, 不仅要将企业长期经营业绩与管理者的薪酬挂钩, 更为重要的是要容忍管理者在研发投入早期阶段的失败, 并对其远期的成功进行奖励, 而高管薪酬粘性的存在不失为一种可行的制度安排。

因此, 本文将探究高管薪酬粘性与战略性新兴产业研发投入的关系, 并引入股权结构变量, 探究不同股权结构下高管薪酬粘性对研发投入的影响。 在“十三五”规划落实这一关键节点, 十分有必要研究战略性新兴产业的研发投入问题, 以期为推动战略性新兴产业的可持续发展提供经验证据。

二、文献综述与研究假设

(一)高管薪酬粘性与企业研发投入

高管薪酬一直是学术界和实务界关注的焦点。 随着渐进式改革的深入, 我国上市公司已逐渐建立起业绩型薪酬评估制度, 但这并不代表高管薪酬与公司业绩的变动幅度是相等的[4] 。 Gaver等[5] 发现, CEO在业绩上升时轻易获得了超额报酬, 但是在业绩下降时CEO的薪酬却没有大幅度下降甚至会略升, 高管薪酬这种“升易降难”的现象被称为高管薪酬的粘性特征。 我国的相关研究起步较晚, 方军雄[6] 在2009年首次证明我国高管薪酬广泛存在粘性, 随后步丹璐等[7] 也得出一致结论。

研发活动的高风险、易失败、回报周期长等特点容易让高管望而却步, 其出于任期内收益和风险的考虑很容易做出规避风险的行为, 导致研发投入决策过于保守[8] , 此时业绩敏感型的薪酬机制可能会加剧高管规避风险的倾向。 因此, 应激励高管积极参与研发投入活动, 企业要有容忍失败的文化氛围, 并给予他们长期成功的奖励[9] 。 薪酬的粘性特征作为企业对高管“重奖轻罚”的一种制度安排, 使得高管在研发活动失败后不用承担或较少承担风险, 而在研发活动成功时可以拿到更丰厚的报酬, 这样自然提升了高管参与研发投入活动的积极性。

战略管理主流研究理论假设认为, 管理者是追求自我私利的理性决策者和风险规避者, 但大量企业实践表明情况并非一直如此。 高管并非总是规避风险, 当其感知到高风险的研发投入行为可能导致的失败后果并不会对自身薪酬造成很大影响时, 即薪酬具有粘性时, 管理者可能会忽略风险而选择高风险高收益的研发投入项目, 从而扩大研发投入规模。 因此, 在对高管进行激励时, 具有粘性特征的薪酬能够缓解高管的风险规避心理, 一定程度上促使高管积极参与研发投入活动。 基于此, 本文提出假设1:

H1:高管薪酬粘性与战略性新兴产业研发投入正相关。

(二)高管薪酬粘性、股权结构与企业研发投入

在公司治理机制中, 股权结构处于核心地位[10] 。 公司治理机制一般会通过影响高层管理者对研发活动的态度进而影响企业最终的研发投入水平[11] , 而股权结构作为治理机制中的一大重要因素, 决定着企业内部治理情况, 必然会影响高管对企业研发活动的态度[10] 。 本文将从股权集中度和股权制衡两个方面研究股权结构对高管薪酬粘性与战略性新兴产业研发投入之间关系的影响。

1. 股权集中度。 股权集中度是指由公司股东持股差异产生的股权集中或分散的指标, 反映了公司穩定性、资本配置和公司结构的情况。 股权集中度决定了大股东对于研发活动投入的趋势, 然而它并不直接影响企业研发投入。 在研究高层管理者对企业创新的影响时, Hoffman和Hegarty[11] 提出, 公司治理变量对研发创新的影响是通过影响管理者对研发的态度来实现, 因为股权集中度决定了企业监督职能发挥的有效性, 最终必然影响对高管的激励效果[12] , 此时股权集中度便以调节变量的形式来影响高管薪酬粘性与战略性新兴产业研发投入之间的关系。

Ireland等[13] 提出, 大股东为了实现个人利益, 往往会过度干预管理层的决策。 就研发投入活动而言, 其风险高、保密性强的特点使得股东和管理者的信息不对称问题突显, 再加上风险偏好的差异性, 股东和管理者对于研发活动的态度可能截然不同[14] 。 随着股权集中度的不断提升, 尤其在资本风险锁定的情况下, 大股东承担的风险无法分散, 高投入的研发活动将使得大股东面临极高的风险, 一旦研发活动失败很可能影响其自身的事业发展[10] , 因此大股东出于自身利益的考量, 会对管理层做出的研发投入决策加以干涉[15] 。

大股东的存在一定程度上可以缓解经营者和股东之间的代理问题, 但是也可能会使大股东与小股东之间的第二类代理问题恶化[14] 。 当股权过度集中在大股东手中时, 无形中赋予了大股东表决权等决策权力, 从而使大股东能够充分把控获得内部信息的机会, 通过与关联方的交易攫取巨额收益, 最终引发大股东和小股东的第二类代理问题, 即大股东的隧道挖掘效应[16] 。 而中小股东基于理性经济人的角度, 在考虑到自身利益和监督成本的情况下, 会选择不积极履行监督责任, 由此产生“搭便车”现象, 导致监管不力[17] ; 股东会也将变成一言堂, 缺乏监督的大股东利用其主导支配地位侵占小股东利益的行为将得到纵容[18] , 最终导致企业成为大股东追求个人利益的工具。 在实践中, 大股东通过非法担保、不正当关联交易等方式转移利益的现象并不少见, 说明我国上市公司大股东存在严重的治理问题[10] 。 在这种情况下, 大股东会通过足够的控制权去干涉管理者的决策, 造成“内部人控制”现象, 以确保研发投入决策符合自身利益需求。 总之, 股权集中度与企业监督职能发挥的有效性和实际控制人密切相关, 必然会影响对高管的激励效果。 基于此, 本文提出假设2:

H2:股权集中度对高管薪酬粘性与战略性新兴产业研发投入的关系具有调节作用。

2. 股权制衡。 股权制衡是指企业的控制权由多个大股东共同享有, 任何一个股东都不能行使独立控制权, 建立一个由股东互相监督的治理机制, 以期遏制大股东侵害公司利益的行为。 为了制约大股东一股独大从而产生的“侵占效应”, 股权制衡作为一种新的治理机制被认为是一种有效的解决方法。 La Porta等[19] 认为理想的股权结构应存在多个大股东, 并提出通过股权制衡机制可以达到控制私人利益获取和抑制掠夺的目的, 在一定程度上促进公司整体价值的提高。

股权制衡可以缓解公司治理中的两类代理问题[20] 。 一方面, 股权制衡可以有效缓解企业面临的代理成本问题, 防止大股东与高管勾结, 遏制管理者追求私利的行为[18] 。 另一方面, 股权制衡有利于引入外部监管机制, 以此来加强对大股东的监督, 有效缓解各个股东利益不一致导致的第二类代理问题[21] 。 大股东之间的讨价还价行为使得股东之间相互约束, 重大的研发投入决策不再是“一言堂”, 从而有效预防大股东的“掏空”行为[14] , 遏制大股东滥用权力掠夺企业和小股东利益的行为, 迫使大股东将注意力放在促进企业长远发展上, 通过研发投入活动实现企业整体价值的提升[22,23] 。

同时, 股权制衡治理机制能够使中小股东也参与到对管理层的监督中, 对管理者行使有效的监督职能, 预防管理者的短视行为及道德风险问题[24] , 以建立一种集思广益、共同决策的管理方式, 促使管理者做出有利于提高企业整体价值的科学性研发投入决策[18] 。 总之, 股权制衡机制主要从缓解代理问题、抑制大股东侵占行为、提高研发投入决策的科学性等方面来调节高管薪酬粘性与战略性新兴产业研发投入的关系。 基于此, 本文提出假设3:

H3:股权制衡对高管薪酬粘性与战略性新兴产业研发投入的关系具有调节作用。

三、研究设计

(一)样本选取

本文选取2014 ~ 2018年战略性新兴产业的上市公司为原始样本。 由于计算高管薪酬粘性涉及跨度5年的高管薪酬变动与企业业绩变动的对比分析, 本文将搜集2010 ~ 2018年的高管薪酬和业绩数据算出2014 ~ 2018年的高管薪酬粘性, 其他数据取自国泰安CSMAR数据库。 对数据进行以下处理:剔除数据缺失和出现?ST、ST、PT情况的公司, 共获取1260个观测值, 并对连续变量(除手动计算的高管薪酬粘性外)进行上下1%的缩尾处理。

(二)变量定义

1. 被解释变量:研发投入(R&D)。 研发投入规模体现了公司参与研发活动的积极性, 本文将以“当年企业的研发支出/当年总资产”衡量战略性新兴产业的研发投入水平。

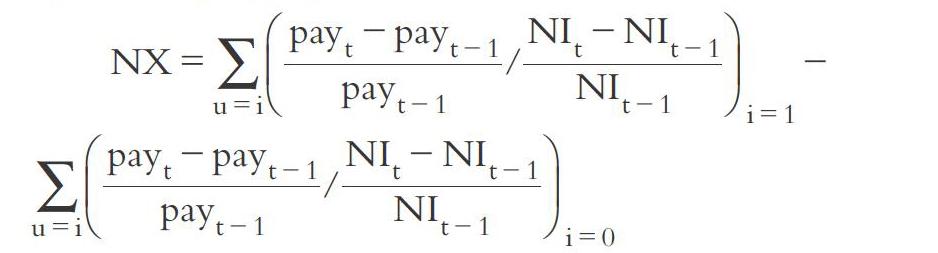

2. 解释变量:高管薪酬粘性(NX)。 限于上市公司通常只对前三名高管的薪酬进行报告, 考虑到数据搜集的难度并参考以往文献的研究方法, 本文采取前三名高管的薪酬总额作为计算薪酬粘性的数据基础。 国内关于高管薪酬粘性的研究最早来自方军雄[6] ,其在文章中验证了高管薪酬存在粘性, 但未对这一指标进行量化; 之后步丹璐等[7] 在文章中利用企业的薪酬数据和业绩数据对高管薪酬粘性这一指标进行了量化, 本文根据其思路对这一指标进行计量模型的描述:

本文利用2010 ~ 2014年的高管薪酬、企业业绩的5年滚动数据计算2014年的高管薪酬粘性, 利用2011 ~ 2015年的高管薪酬、企業业绩的5年滚动数据计算2015年的高管薪酬粘性, 以此类推计算出本文所需的2014 ~ 2018年高管薪酬粘性数据。

上式中:pay表示企业前三位高管的年度薪酬总额; NI表示企业业绩(参考以往文献采用企业净利润衡量), i=1时表示业绩上升, i=0时表示业绩下降。 首先, 用“(payt-payt-1)/(payt-1)”计算高管薪酬总额的变动率, 用“(NIt-NIt-1)/(NIt-1)”计算业绩变动率(为避免样本缺失严重, 本文未直接剔除上年净利润为负的样本, 若上年的净利润为负, 计算业绩增变动率时, 分母取净利润的绝对值); 其次, 用“(薪酬变动率/业绩变动率)/业绩变动率”来计算薪酬业绩敏感性; 最后, 用“(业绩上升时薪酬业绩敏感性的平均值-业绩下降时薪酬业绩敏感性的平均值)”来计算本文最终需要的高管薪酬粘性(如果5年滚动期间业绩增长连续为正或负, 则会缺失业绩上升或下降时薪酬业绩敏感性, 无法计算薪酬粘性, 剔除该样本)。 经过计算发现, 在获得的1260个观测值中, 高管薪酬粘性指标中有988个观测值大于0, 占总体观测值的78.41%, 表明在战略性新兴产业中, 高管薪酬确实普遍存在粘性特征, 且粘性数值越大, 企业“奖优”的倾向越明显, 体现出高管薪酬向上变动的“刚性”和向下变动的“柔性”, 说明战略性新兴产业一定程度上能够容忍管理者在研发投入活动中的前期失败。

3. 调节变量。 股权结构:一般来说, 股权结构包括股权集中度(Share)和股权制衡(EB)两个维度[25] 。 本文参考以往文献, 以第一大股东持股比例作为股权集中度(Share)的替代指标, 以“(第二至第十大股东持股比例之和/第一大股东持股比例)”作为股权制衡(EB)的替代指标[26] 。

4. 控制变量。 借鉴以往研究文献[27-30] , 本文选取资产负债率(LEV)、货币持有量(Cash)、管理费用率(ADM)、自由现金流比率(FCF)、总资产收益率(ROA)、公司规模(Size)作为控制变量, 同时在模型中将加入年份(Year)虚拟变量, 控制其可能产生的影响。

各主要变量的定义及说明见表1。

(三)模型设计

为了检验高管薪酬粘性对企业研发投入的影响, 本文借鉴了Faccio等[31] 的模型; 同时为了降低内生性影响, 本文检验高管薪酬粘性对滞后一期战略性新兴产业研发投入的影响。 由此构建模型(1):

R&Dt=b0+b1NXt-1+b2LEVt-1+b3Casht-1+

b4ADMt-1+b5FCFt-1+b6ROAt-1+b7Sizet-1+

Year+ε (1)

为了从股权集中度和股权制衡两个方面检验股权结构对高管薪酬粘性与战略性新兴产业研发投入关系的调节作用, 建立模型(2)和模型(3):

R&Dt=b0+b1NXt-1+b2Sharet-1+b3NXt-1×

Sharet-1+b4LEVt-1+b5Casht-1+b6ADMt-1+

b7FCFt-1+b8ROAt-1+b9Sizet-1+Year+ε (2)

R&Dt=b0+b1NXt-1+b2EBt-1+b3NXt-1×

EBt-1+b4LEVt-1+b5Casht-1+b6ADMt-1+

b7FCFt-1+b8ROAt-1+b9Sizet-1+Year +ε (3)

四、实证分析

(一)描述性统计

表2为主要变量的描述性统计结果。 由表2可见, 企业研发投入(R&D)强度不足2%, 表明我国战略性新兴产业的研发投入存在严重不足。 高管薪酬粘性(NX)均值和中位数分别为1.9208、0.4088, 表明在战略性新兴产业中, 在业绩上下变动同等程度下, 高管薪酬上升幅度要比高管薪酬下降幅度平均高1.97%; 上文提到, 高管薪酬粘性大于0的观测值占总体的比例为78.41%, 这也说明了薪酬粘性确实普遍存在于战略性新兴产业中。 股权集中度(Share)的均值和中位数分别为0.3214、0.3058, 表明战略性新兴产业股权集中度普遍高于30%, 存在一股独大和股权集中度高的特点, 符合我国上市公司的实际情况。 其余变量基本都符合正态分布。

(二)多元回归分析

表3列示了全样本回归结果。 第(1)列检验高管薪酬粘性(NX)对滞后一期战略性新兴产业研发投入(R&D)的影响, 可见高管薪酬粘性提高1%, 研发投入显著增加0.0001%, 表明高管薪酬粘性越大, 研发投入水平越高, 战略性新兴产业参与研发投入活动的积极性越高, 从而支持了本文的研究假设1。 第(2)列加入了股权集中度(Share)及股权集中度(Share)与高管薪酬粘性(NX)的交互项, 检验股权集中度的调节作用。 回归结果显示, 交互项系数为-0.0002, 且在1%水平上显著, 说明股权集中度抑制了高管薪酬粘性对企业研发投入的正面影响, 调节效应存在, 从而支持了本文的研究假设2。 第(3)列加入了股权制衡(EB)及股权制衡(EB)与高管薪酬粘性(NX)的交互项, 检验股权制衡对高管薪酬粘性与企业滞后一期研发投入两者关系的影响, 回归结果显示, 交互项系数为0.0015, 且在1%的水平上显著, 说明股权制衡能够促进高管薪酬粘性对企业研发投入的正面影响, 调节效应成立, 从而支持本文的研究假设3。

五、引入股权集中度、股权制衡的进一步讨论:门槛效应分析

前述研究结果表明, 高管薪酬粘性能够促进战略性新兴产业扩大研发投入规模, 但这种影响在不同的企业股权结构下存在差异, 股权集中度和股权制衡是导致其影响差异的重要原因。 因此, 在股权集中度和股权制衡的调节下, 高管薪酬粘性与战略性新兴产业研发投入存在非线性关系, 对此本文将引入门槛回归模型进一步分析。

(一)模型设定

根据Hansen[32] 的门槛基本原理, 构建门槛模型:

yit= (4)

模型(4)中, yit为被解释变量, xit为解释变量, uit为常数项, εit为随机扰动项, 且都服从独立同分布, qit为将被估计的门槛值, i和t分别表示不同的样本和时间。 现将股权集中度和股权制衡作为门槛变量, 以战略性新兴产业研发投入作为被解释变量、高管薪酬粘性作为解释变量, 检验在不同区间内高管薪酬粘性对战略性新兴产业研发投入的影响是否存在差异, 采用示性函数I(·)建立门槛回归模型(5)、(6):

R&D=uit+b1NX×I(Share[≤]γ)+

b2NX×I(Share>γ)+b3Controlvariables+ε(5)

R&D=uit+b1NX×I(EB[≤]γ)+

b2NX×I(EB>γ)+b3Controlvariables+ε (6)

(二)门槛效应检验

根据门槛回归模型, 采用300次Bootstrap抽样方法计算出P值和F值, 检验股权集中度和股权制衡是否对高管薪酬粘性与战略性新兴产业研发投入具有门槛效应以及有几个门槛。 由表4可见, 模型(5)的单门槛检验F值是71.64, P值是0, 并且在1%的显著性水平上通过检验, 但双重门槛、三重门槛检验的F值分别为6.93和9.23, P值分别为0.5333和0.5500, 均未通过显著性检验, 可见股权集中度对高管薪酬粘性与战略性新兴产业研发投入具有单门槛效应。 由表5可知, 其单门槛值为0.5053, 这说明当股权集中度达到0.5053时, 高管薪酬粘性对战略性新兴产业研发投入的影响会发生变化。 模型(6)的單门槛检验F值是31.13, P值是0.0167, 在5%的显著性水平上通过检验, 双重门槛检验F值是50.35, P值是0, 在1%的显著性水平上通过检验, 而三重门槛未通过显著性检验, 可见股权制衡对高管薪酬粘性与战略性新兴产业研发投入具有双门槛效应, 在不同的区间内对高管薪酬粘性与战略性新兴产业研发投入关系的影响作用不同。 由表5可知, 其单门槛、双门槛分别为0.3219和0.3748。

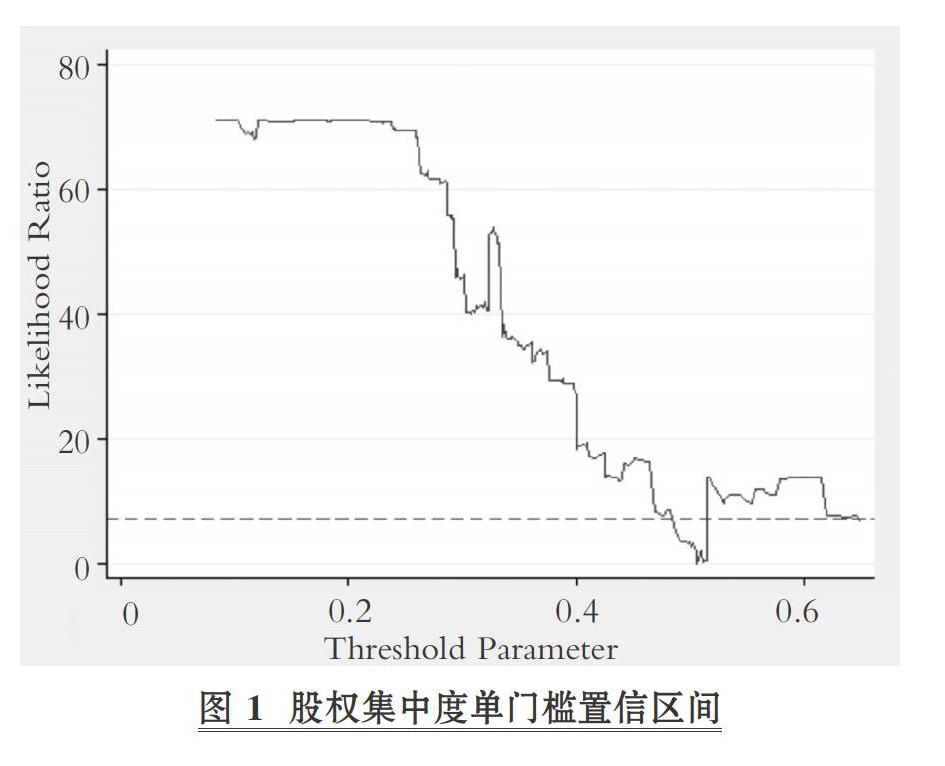

确定门槛值后, 本文通过LR统计量图形来检验门槛值的真实性。 其中, 图1为股权集中度单门槛值的置信区间, 图2、图3为股权制衡的单门槛置信区间和双门槛置信区间, 每个门槛值搜寻点连接而成的曲线均穿越到了置信度95%的水平虚线以下, 可以认为门槛值是真实的。

(三)门槛模型回归结果

表6列出了面板门槛模型回归结果。 从模型(5)的单门槛模型回归结果来看, 当股权集中度低于单一门槛值0.5053时, 高管薪酬粘性与研发投入的系数为0.0009, 且在1%的显著性水平上通过检验; 而当股权进一步集中, 高于单一门槛值时, 高管薪酬粘性的系数骤降, 且不再显著。 这说明股权集中度过高会抑制高管薪酬粘性与战略性新兴产业研发投入的正向关系, 换言之, 随着股权集中度的提升, 高管薪酬粘性与战略性新兴产业研发投入的正向关系被削弱, 进一步验证了假设2。

从模型(6)的双门槛回归结果来看, 股权制衡对高管薪酬粘性与战略性新兴产业研发投入关系的影响也存在区间效应。 股权制衡的两个门槛值0.3219和0.3748将其分成了三个区间, 每个区间内高管薪酬粘性对研发投入的促进作用不相同, 当股权制衡低于第一门槛值0.3219时, 高管薪酬粘性系数为0.0004, 且通过了显著性检验; 当股权制衡介于0.3219与0.3748之间时, 高管薪酬粘性系数达到0.001, 并在1%的水平上显著; 当股权制衡跨过第二门槛值0.3748后, 高管薪酬粘性系数为0.0007, 同时通过了显著性检验。 由此可见, 股权制衡对高管薪酬粘性与战略性新兴产业研发投入之间的关系具有调节作用, 进一步验证了假设3, 并且当股权结构处在0.3219与0.3748之间时, 高管薪酬粘性对于战略性新兴产业研发投入的激励效果最好。 此外, 从门槛模型的回归结果看, 高管薪酬粘性的系数均为正, 可以进一步说明高管薪酬粘性可以激励战略性新兴产业扩大研发投入规模, 再次验证了假设1。

六、稳健性检验

高管薪酬的粘性特征是企业出于对失败容忍的考虑, 使得薪酬具有向上的“柔性”和向下的“刚性”倾向, 但当薪酬粘性小于0时, 表示在战略性新兴产业中, 企业可能存在较大幅度的“惩劣”倾向, 因此考虑将高管薪酬粘性取值小于0的观测值剔除后重新进行回归。 经过变换得出的检验结果与上文没有实质性区别, 说明研究结果具有较强稳健性, 限于篇幅回归结果未予列示。

七、结论与建议

(一)结论

本文以我国2014 ~ 2018年战略性新兴产业上市公司为样本, 研究高管薪酬粘性与研发投入之间的关系, 并引入股权结构建立交互模型探究股权结构对于二者关系的影响。 研究发现:高管薪酬粘性的存在能够提高战略性新兴产业的研发投入水平, 且这一积极关系受到股权集中度和股权制衡的影响, 其中股权集中度在高管薪酬粘性与企业研发投入之间发挥负向调节作用, 而股权制衡能够强化高管薪酬粘性对企业研发投入的正向关系; 进一步建立门槛回归模型进行研究, 发现高管薪酬粘性对战略性新兴产业研发投入的影响存在区间效应。 在股权集中度的调节作用下, 呈现单门槛效应, 当股权集中度跨过门槛值0.5053时, 高管薪酬粘性对战略性新兴产业研发投入不再显著; 而在股权制衡的调节作用下, 呈现双门槛效应, 且当股权制衡介于0.3219与0.3748之间时, 高管薪酬粘性对于战略性新兴产业研发投入的激励效果最好。

由上述分析可知, 股权集中度过高, 可能出现“侵占”效应, 大股东利用其优势地位谋取私利, 对有利于企业长期发展的研发活动并不感兴趣, 阻碍管理者做出研发投入决策, 此时股权制衡的出现缓解了这一问题, 通过股权制衡这一机制达到各个股东互相牵制和监督以有效遏制大股东“掏空”行为的目的。

本文首次从战略性新兴产业的视角出发, 对高管薪酬粘性进行量化, 通过考察高管薪酬粘性与战略性新兴产业研发投入的关系, 分析了在战略性新兴产业发展的过程中, 除外部政府补助、科研机构和社会各界的推动力量外另一重要内因, 一方面为战略性新兴产业的高管薪酬机制设计提供了经验证据, 证明了高管薪酬粘性普遍存在确有其合理原因; 另一方面, 为缓解战略性新兴产业持续发展困境提供了一条解决思路, 对推动战略性新兴产业持续发展并建设创新型国家具有启示意义。

(二)建议

1. 适度提高战略性新兴产业的高管薪酬粘性。 高管薪酬粘性的存在对于企业来说并不总是一个带有负面含义的现象, 它普遍存在于我国战略性新兴产业。 现有研究表明薪酬粘性的存在可以缓解高管规避风险的倾向, 促进战略性新兴产业研发投入规模的扩大, 这在一定程度上缓解了战略性新兴产业研发投入不足的瓶颈制约, 可促进我国传统企业转型升级。

2. 推动股权结构合理设计, 实现股东制衡。 战略性新兴产业要积极建立制衡机制, 一股独大和股权集中度高是我国上市公司的特点, 也是战略性新兴产业的特点, 但过高的股权集中度会引发第二类代理问题, 大股东有强烈的侵占企业和小股东利益的动机, 企业最终成为大股东获取私利的工具, 不利于战略性新兴产业研发投入活动的开展。 此时, 股权制衡作为一种新的治理机制既能保持股权的相对集中, 又能通过股权制衡的监督机制遏制大股东的机会主义行为, 通过集思广益的管理方法做出更加科学的决策, 有利于研发投入这一能够提升战略性新兴产业核心竞争力活动的开展。

【 主 要 参 考 文 献 】

[1] 李金华.中国战略性新兴产业发展的若干思辨[ J].财经问题研究,2011(5):3 ~ 10.

[2] 喻红阳,赵婷婷.我国战略性新兴产业研发现状[ J].合作经济与科技,2014(23):29 ~ 30.

[3] 宋玉禄,陈欣,施文韵.经济政策不确定性冲击下企业研发的“风险”与“机遇”——基于传统产业与先进制造业对比[ J].企业经济,2018(10):37 ~ 45.

[4] 辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[ J].经济研究,2009(11):70 ~ 83.

[5] Gaver J., Gaver K. M.. The Relation Between Nonrecurring Accounting Transactions and CEO Cash Compensation[Z].Social Science Electronic Publishing,1998.

[6] 方军雄.我国上市公司高管的薪酬存在粘性吗?[ J].经济研究,2009(3):110 ~ 124.

[7] 步丹璐,文彩虹.高管薪酬粘性增加了企业投资吗?[ J].财经研究,2013(6):63 ~ 72.

[8] Bulan L., Sanyal P.. Incentivizing Managers to Build Innovative Firms[ J].Annals of Finance,2011(2):267 ~ 283.

[9] Manso G.. Motivating Innovation[ J].Journal of Finance, 2011(5):1823 ~ 1860.

[10] 杨风,李卿云.股权结构与研发投资——基于创业板上市公司的经验证据[ J].科学学与科学技术管理,2016(2):123 ~ 135.

[11] Hoffman R., Hegarty W.. Top Management Influence on Innovations: Effect of Executive Characteristics and Social Culture[ J].Journal of Management,1993(3):549 ~ 574.

[12] 張长征,吕悦凡.经理自主权与公司R&D投入关系的实证研究——股权集中度的调节效应[ J].软科学,2017(9):110 ~ 114.

[13] Ireland R. D., Hitt M. A., Sirmon D. G.. A Model of Strategic Entrepreneurship: The Construct and Its Dimensions[ J].Journal of Management,2003(6):963 ~ 989.

[14] 杨柳青,梁巧转,康华.国家创新体系、股权结构与我国上市公司研发投入[ J].企业经济,2018(7):44 ~ 50.

[15] 胥朝阳,赵晓阳.高管薪酬、股权代理成本与研发投入——基于股权集中度视角[ J].哈尔滨商业大学学报(社会科学版),2019(3):64 ~ 73.

[16] 王春丽,马路.股权性质、股权集中度和股权制衡度与研发投入绩效[ J].投资研究,2017(7):138 ~ 147.

[17] 贺静静,张栓兴,邓杨娟.基于管理层特征下的股权结构与研发投入调节效应研究[ J].科技管理研究,2017(8):126 ~ 136.

[18] 宋玉禄,陈欣.激励还是抑制:政策环境与研发投入——基于股权结构视角[ J].科技管理研究,2018(24):134 ~ 143.

[19] La Porta R., Lopez-De-Silanes F., Shleifer A.. Corporate Ownership Around the World[ J].Journal of Finance,1999(2):471 ~ 517.

[20] 杨建君,王婷,刘林波.股权集中度与企业自主创新行为:基于行为动机视角[ J].管理科学,2015(2):1 ~ 11.

[21] 唐跃军,左晶晶.所有权性质、大股东治理与公司创新[ J].金融研究,2014(6):177 ~ 192.

[22] Ma S., Naughton T., Tian G.. Ownership and Ownership Concentration: Which Is Important in Determining the Performance of China's Listed Firms?[ J].Accounting and Finance,2010(4):871 ~ 897.

[23] 孙兆斌.股权集中、股权制衡与上市公司的技术效率[ J].管理世界,2006(7):115 ~ 124.

[24] 王秀芬,杨小幸.高管薪酬差距、管理者任期与研发投资强度[ J].财会月刊,2019(8):20 ~ 28.

[25] 王楠,吕烨嘉.股权结构对企业R&D投入的影响与时滞效应研究[ J].科技管理研究,2012(14):140 ~ 143+160.

[26] 张玉娟,张学慧,长青等.股权结构、高管激励对企业创新的影响机理及实证研究——基于A股上市公司的经验证据[ J].科学管理研究,2018(2):70 ~ 73+78.

[27] 辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[ J].经济研究,2007(8):110 ~ 122.

[28] 温军,冯根福.异质机构,企业性质与自主创新[ J].经济研究,2012(3):53 ~ 64.

[29] 卢锐.企业创新投资与高管薪酬业绩敏感性[ J].会计研究,2014(10):36 ~ 42+96.

[30] 袁建国,后青松,程晨.企業政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J].管理世界,2015(1):139 ~ 155.

[31] Faccio M., Masulis R. W., Mcconnell J. J.. Political Connections and Corporate Bailouts[ J].Journal of Finance,2006(6):2597 ~ 2635.

[32] Hansen B. E.. Threshold Effects in Non-Dynamic Panels: Estimation, Testing and Inference[J]. Journal of Econometrics, 1999(2):345 ~ 368.

猜你喜欢

湖北经济学院学报(2021年1期)2021-01-21

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

江淮论坛(2016年5期)2016-10-31

商场现代化(2016年22期)2016-10-18