关于交强险分项限额赔偿制度的立法思考

2021-08-10 02:06陈志斌

山西财政税务专科学校学报 2021年2期

陈志斌

(山西省财政税务专科学校,山西 太原 030024)

一、我国交强险分项限额赔偿纠纷案件中存在的司法争议

(一)司法裁判长期存在“同案不同判”的情形

在我国交强险分项限额赔偿纠纷案件中,长期存在司法裁判“同案不同判”的情形,以典型案情为例,当投保交强险的被保险机动车发生交通事故,造成第三者人身伤害所产生的医疗费用超过该分项赔偿限额1万元时(自2020年9月19日起提升至1.8万元),如果权利人主张在死亡伤残赔偿限额内获得赔偿,是否能够得到人民法院支持。经过笔者查询大量司法判例,发现大部分人民法院不支持此项诉求,但也有少数人民法院做出了支持突破分项限额的判决。直到现在,司法界对此类案件仍然存在“同案不同判”的情形。

(二)多数人民法院不支持交强险分项限额突破的理由

多数人民法院不支持交强险分项限额突破的依据主要来源于,最高人民法院针对辽宁省高级人民法院《关于在道路交通事故损害赔偿纠纷案件中,机动车交通事故责任强制保险中的分项限额能否突破的请示》(〔2012〕辽民一他字第1号)于2012年5月29日回复的《最高人民法院关于交强险分项限额赔付能否突破的批复》(〔2012〕民一他字第17号)文件中给予了“不支持突破”的明确答复。由于是最高人民法院的批复,所以大多数基层或中级人民法院在审理此类案件时直接引用,做出驳回原告诉讼请求的判决。

(三)少数人民法院支持交强险分项限额可以突破的理由

在少数人民法院支持交强险分项限额可以突破的理由中,最为典型的是贵州省高级人民法院《关于审理涉及机动车交通事故责任强制保险案件若干问题的意见》(黔高法〔2011〕124号)中第五条明确规定,“被保险机动车发生交通事故,不论被保险人在交通事故中有无过错及过错程度,保险公司均负有在交强险责任限额范围内向受害第三者直接赔付的法定义务”。该意见明确了审理交强险理赔案件时采取“不分项、不分责”的裁判原则,并坚持了将近10年。在贵州省高级人民法院《关于对政协贵州省十二届二次会议第4191号委员提案的答复函》(黔高法办代表〔2019〕24号,以下简称《答复函》)中,贵州省高级人民法院给出两点理由:一是目前缺乏“分项、分责”明确的法律法规依据;二是基于交强险的立法目的,再次推导出应当“不分项、不分责”。

此处需要特别说明的是,贵州省高级人民法院发布的《关于道路交通事故纠纷中机动车强制保险赔付适用分项限额规定的通知》已于2021年1月1日起施行,明确规定了“受害人请求承保交强险的保险公司对超出交强险分项限额范围的损失予以赔偿的,人民法院不予支持”,自此终结了贵州省各级人民法院长期坚持的“不分项、不分责”的审判思路。但是,此问题仍然值得研究与探讨。

二、交强险赔偿金额结构分析及存在的问题

(一)交强险分项赔偿责任限额结构分析

我国《机动车交通事故责任强制保险条例》(以下简称《条例》)第二十三条将交强险责任限额分为死亡伤残、医疗费用、财产损失等3项赔偿限额。而具体金额则授权给中国银行保险监督管理委员会(以下简称银保监会)“会同国务院公安部、国务院卫生主管部门、国务院农业主管部门规定”。银保监会公布的交强险分项赔偿限额如表1所示。

表1 交强险分项赔偿责任限额

从表1可以看出,无论是2020年9月19日起提升后的责任限额,还是之前实行长达12年之久的较低额度责任限额,交强险主要保障的是第三者的生命权及健康权,其死亡伤残限额占到总限额的90%。而医疗费用赔偿限额只有8%(提额后为9%);财产损失最少,仅为2%(提额后为1%)。这意味着,只有在交通事故造成第三者死亡或残疾时,交强险才能最大程度地发挥保障第三者人身权益的作用。

(二)机动车交通事故及交强险理赔统计数据

根据《中国统计年鉴》(以下简称《年鉴》),2019年全国共发生机动车交通事故215 009起,死亡人数为56 924人,受伤人数为221 309人,造成的直接财产损失为125 800万元。其中,汽车交通事故占比最高,为159 335起,死亡人数为43 413人、受伤人数为157 157人和财产损失为111 420万元。根据2018年5月1日起施行的《道路交通事故处理程序规定》(公安部令第146号),道路交通事故分为财产损失事故(未造成人员伤亡)、伤人事故和死亡事故三类。

根据银保监会统计,2019年我国机动车交强险整体投保率为80%,其中汽车投保率最高,达到95%。全年交强险理赔的立案件数为3 407万件,赔付金额为1 436亿元。

(三)交强险人身损害分项赔偿金额估算

由于难以获取交强险人身损害分项赔偿金额数据,本文拟以保守的思维推导交强险各分项赔偿金额的占比情况。

1.比较分析《年鉴》中交通事故统计数据与交强险理赔案件统计数据。2019年,我国交强险立案件数为3 407万件(包含汽车、摩托车等机动车),按照一个理赔案件对应一起交通事故估算,可折算为3 407万起交通事故。而《年鉴》中统计的215 009起机动车交通事故,仅占到涉及交强险理赔3 407万起交通事故的0.63%。由此可推断出,《年鉴》中的事故数据主要包括造成人员受伤、死亡的案件(含车上人员),以及造成重大财产损失(未造成人员伤亡)的案件,不包括仅造成较轻财产损失的交通事故,这说明绝大多数交强险理赔案件不涉及第三者人身损害赔偿问题。如果财产损失较小或未报警,则未纳入公安部的统计范围。

2.交强险人身损害赔偿金额估算。现将《年鉴》中215 009起机动车交通事故数量,在不考虑单方事故的情况下,模糊视为215 009起“造成第三者人身或财产损失的双方事故”。由于2019年机动车交强险整体投保率为80%,所以其中投保了交强险的事故起数估算为215 009×80%=172 007起。本文将分别估算2019年我国交强险的死亡赔偿金、残疾赔偿金以及医疗费用赔偿金。

第一,对交强险死亡赔偿金的估算。《年鉴》中的死亡人数为56 924人,其中包含车上人员。根据一般经验,造成车上人员受伤的事故案件多为机动车与机动车之间发生的交通事故,这样受害人均系相对方的第三者。另外,对于一次事故造成2人以上死亡的情形,本文从保守测算的角度出发,全部视为一次事故仅造成1人死亡。因此,本文将56 924人全部模糊视为被保险机动车“有责任”的“致第三者1人死亡”的交通事故人数,则交强险死亡赔偿金为56 924人×11万元/人=63亿元。之所以按顶额赔付计算,是因为2018年我国居民人均可支配收入为28 228元,按20年计算,则死亡赔偿金为28 228元×20年=56.5万元,已超过交强险死亡赔偿金限额。

第二,对交强险残疾赔偿金的估算。《年鉴》中的受伤人数为221 309人,将其全部模糊视为被保险机动车“有责任”的“致第三者一人伤残”的交通事故人数,再乘以机动车交强险投保率,则伤残人数修正为221 309×80%=177 047人。关于致残率,根据相关文献报道,道路交通事故损伤人员致残率高达40%~70%,另依照傅存菊等(1997)致残率统计数据,本文将致残率按55%计算;关于伤残等级,根据徐代化等(2008)的研究,在深圳市5 000余例交通事故致残案件中,经笔者加权计算,受害人平均残疾程度为九级伤残,这样受害人平均残疾赔偿金为:2018年死亡赔偿金56.5万元×20%=11.3万元,已超过交强险限额11万元。至此,2019年我国交强险残疾赔偿金可模糊测算为“伤残人数177 047人×致残率55%×交强险赔付11万元/人=107亿元。”

第三,对交强险医疗费用赔偿金的估算。由于无论造成第三者残疾或仅造成受伤而未造成残疾的交通事故,均会产生医疗费用,而交强险医疗费用的责任限额仅为1万元,所以本文直接按每人1万元顶额赔付计算,则2019年交强险医疗费用赔偿金额为177 047人×1万元/人=18亿元(暂不考虑经抢救无效死亡的事故情形)。

至于被保险机动车发生“无责任”交通事故的赔付情形,由于事故数量较少,且交强险理赔金额较小,所以忽略不计。

(四)交强险赔偿金额比例结构分析及存在的问题

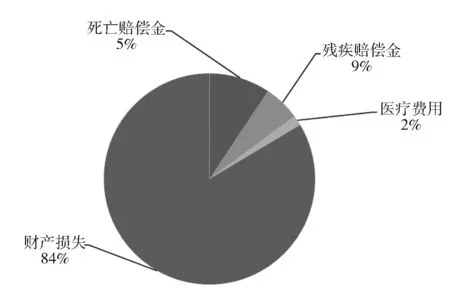

1.交强险财产损失赔偿金额占到绝对比重,而对第三者人身损害赔偿比重较小。根据前文所述,2019年我国交强险人身损害的赔偿金额约为死亡赔偿金63亿元+残疾赔偿金107亿元+医疗费用18亿元=188亿元。而2019年我国交强险总赔付金额为1 436亿元,所以可推算出财产损失赔偿金额约为1 436亿元-188亿元=1 248亿元。所以保守推论,当年交强险至少有1 000亿元以上用于赔偿第三者的财产损失,占比至少在70%以上。如果财产损失按1 200亿元计算,则占到交强险总赔付金额的84%,反观人身损害赔偿金额的比重基本不足16%,如图1所示。

图1 2019年我国交强险赔偿金额分项结构估算 注:财产损失按1 200亿元计算,差额48亿元按比例平均分配到死亡、残疾、医疗费用中

2.在造成第三者人身损害的交强险理赔案件数量中,医疗费用分项的赔付概率很高,但赔付金额在总额中的占比很低。从第三者人身损害情况的角度将交通事故分为三类:第一类是事故仅造成受伤(未致残),则交强险需赔付医疗费用。第二类是造成残疾,则交强险赔偿医疗费用及残疾赔偿金。第三类是造成死亡。如果是当场死亡,则只赔偿死亡赔偿金。如果是经医治无效后死亡,则赔偿医疗费用及死亡赔偿金。因此医疗费用的赔付概率很高。根据《年鉴》,2019年我国机动车交通事故造成221 309人受伤,是死亡人数56 924人的3.89倍。因此,在造成第三者人身损害的交通事故理赔案件中,不考虑经医治无效死亡的事故情形,则医疗费用赔付的案件数量比例约为80%。因此,现在银保监会制定的交强险较低的医疗费用额度,难以有效保障第三者的人身权益。

3.交强险责任限额提升后的预期评价。从2020年9月19日起,交强险“有责任”事故情形的死亡伤残限额提升至18万元,医疗费用提升至1.8万元,财产损失仍为2 000元。根据前文分析,一方面,导致第三者人身损害以及仅造成重大财产损失的交通事故,占交强险理赔案件数量不足1%;另一方面,考虑到前文的推算过程较为保守,所以交强险责任限额的提升不会明显改变财产损失赔偿金额仍占到绝对比重而人身权益实际保障程度较低的客观事实。

综上所述,虽然银保监会将交强险中的人身损害限额比例提升至总额的99%。但从现实来看,交强险对第三者死亡伤残、医疗费用的赔偿金额比例仅占到总赔付额的16%,保障作用明显不足。

三、进一步优化交强险社会保障功能的立法及司法建议

(一)进一步优化交强险社会保障功能的立法建议

1.法律依据。在我国《民法典》第七编“侵权责任”第二章“损害赔偿”中,共有五条用于阐述人身损害权益的保障,仅有一条是财产损害的赔偿问题。因此“人身损害权益”是首要保障对象,其次才是财产损失。另外,《条例》第一条明确将“保障机动车道路交通事故受害人(第三者)的赔偿权利”作为立法宗旨,这意味着,交强险作为一种责任保险,表面上是由保险公司承担被保险人向第三者的赔偿责任,但根本上是为保障第三者的权益——这一点在交强险的“垫付”责任中得到充分体现。

2.建议修改《条例》第二十三条,明确并降低交强险财产损失赔偿限额的比例。虽然当前银保监会颁布的交强险财产损失赔偿限额仅占到总保额的1%,但其绝对金额为2 000元。由于财产损失几乎是交强险理赔案件中的必赔项目,所以其实际赔偿金额极大,占比极高。笔者建议将财产损失限额在总保额中的占比降到0.5%,即20万元×0.5%=1 000元,这样可将释放出的巨大的赔偿限额用于第三者人身损害的赔偿。银保监会和中国保险行业协会公布的数据显示,2019年我国交强险参保机动车(含汽车、摩托车、拖拉机)有2.78亿辆,如果交强险财产损失赔偿限额降至1 000元,则可释放出2 780亿元的责任限额用于第三者人身损害赔偿。

3.建议修改《条例》,提升医疗费用在交强险总额中的比例,并将其作为人身损害赔偿额度中的单项上限限额。当前,银保监会颁布的交强险医疗费用赔偿限额为1.8万元,仅占到总保额20万元的9%。据有关统计,在涉及医疗费用的交通事故司法纠纷案件中,有40%以上的医疗费用超过1万元。面对高昂的医疗费用,该分项的赔付限额明显不足。尤其是发生未造成第三者死亡或残疾的受伤事故时,交强险的死亡伤残赔偿限额不能对第三者发挥任何保障作用。所以,交强险医疗费用较低的责任限额占比难以有效保障第三者的人身权益,建议将医疗费用提升到较高的比例,如提高到30%,即20万元×30%=6万元,并将其作为19.9万元人身损害赔偿限额中的单项上限限额。具体来讲,假设交强险财产损失赔偿限额为1 000元,则人身损害赔偿总限额为19.9万元。此时,如果只产生医疗费用,则适用6万元的赔偿限额;如果只产生死亡赔偿金,或者医疗费用与残疾赔偿金合计超过19.9万元,则直接按顶额赔付;如果二者之和未超过19.9万元,则交强险按实际金额赔付即可。简言之,医疗费用只能在其6万元的限额内赔付,但死亡或残疾赔偿金则适用19.9万元的整体限额赔付,二者的额度是包含与被包含的关系,而非排斥关系。

需要说明的是,以上仅是思路性建议,还需我国银保监会等相关部门依照保险公司经营交强险业务“不盈不亏”的原则通过精算最终确定各分项的赔偿限额比例。

(二)进一步优化交强险社会保障功能的司法建议

《条例》第二十三条规定,交强险责任限额应由银保监会会同国务院公安部门、卫生主管部门、农业主管部门等共同制定。因此,在贵州省高级人民法院的《答复函》中,对银保监会单方颁布的交强险责任限额文件的法律效力不予采纳的理由,笔者认为并无不当。

本文建议各级人民法院在审理道路交通事故人身损害赔偿案件中,当原告提出由承保交强险的保险公司对于超出医疗费用赔偿限额的损失部分在交强险人身损害总限额内予以赔偿的诉求时,应当予以支持。尤其是在机动车与行人或非机动车之间发生的撞击交通事故中,根据《中华人民共和国道路交通安全法》第七十六条的立法精神,更应该保护在人身安全防护方面明显处于弱势一方的行人和非机动车方的人身权益,这也符合我国交强险的立法宗旨。

猜你喜欢

——兼论“二维码偷换案”

法制博览(2018年17期)2018-01-22

海峡姐妹(2017年4期)2017-05-04

分忧(2017年4期)2017-04-08

人间(2015年20期)2016-01-04

少儿科学周刊·儿童版(2015年5期)2015-08-17

爆笑show(2015年3期)2015-05-08

小说月刊(2015年6期)2015-04-23

人民交通(2014年8期)2014-03-18

金融博览(2008年5期)2008-06-10

军事历史(1985年4期)1985-01-18