中美贸易摩擦对中国股票市场波动性和非对称性影响:一个行为金融的解释视角

2021-08-23 02:25蔡键张敏刘雨竹

海南金融 2021年7期

蔡键 张敏 刘雨竹

摘 要:2018年3月底,中美爆发了持续近2个月的首轮贸易战,在冲击两国经济往来的同时也一定程度上影响了中国股市的稳定发展。基于中美贸易摩擦仍将持续一段时期以及调控和防范金融风险已成为新时期三大攻坚战之一的现实背景,本文对贸易战影响中国股票市场波动性与非对称性进行研究。对此,本文首先从行为金融角度构建了一个理论框架,接着以首轮贸易战期间中国上证A股指数和上证B股指数五分钟收益率数据为研究样本,以上年同期和贸易战前两个阶段的数据为参照组,通过TGARCH模型研究发现贸易战引发的投资者悲观情绪对中国股票市场波动性和非对称反应具有一定的影响作用,最后通过构建包含贸易战虚拟变量、投资者预期信息的TGACH模型进行稳健性检验,以证明实证结果的准确性和稳定性。研究结果表明:投资者情绪和风险态度能够有效解释中国股票市场的波动性及其非对称特点;中美贸易战使得投资者普遍产生悲观情绪,一定程度上抑制了股票市场收益率的波动程度;投资者的悲观情绪,使得以风险厌恶为主的上海A股市场表现出非对称特点,以风险喜好为主的上海B股市场表现出非对称反转的特点。

关键词:中美贸易战;股票市场;波动性;非对称;TGARCH

DOI:10.3969/j.issn.1003-9031.2021.07.001

中图分类号:F831.5文献标识码:A 文章编号:1003-9031(2021)07-0003-11

一、引言

在社会各界都关注金融市场风险的时代背景下,2018年3月22日爆发、5月19日达成停战协议的中美贸易战,于5月29日因为美国政府宣布增加对华关税而硝烟再起。这意味着中美两国贸易摩擦与争端可能在未来一段时间不间断出现。那么,中美贸易争端在影响两国经济往来的同时是否会对中国股票市场造成一定的冲击?这是现阶段和未来一段时间内中国做好金融风险防控工作亟需研究与思考的现实问题。

研究表明,股票市场收益率的波动性是衡量市场风险最直接有效的指标,成熟股票市场收益率往往呈现出非对称性波动的特点,即利空消息引发的市场波动显著强于同等程度利好消息所引发的市场波动。学者从杠杆效应和波动反馈机制两个维度对这种非对称性做出了詳细解释。杠杆效应是从公司财务杠杆的微观视角来分析波动的非对称特征,即公司股价的下跌(负收益)增加了公司的财务杠杆,进而加剧股票价格的波动;波动反馈机制则是从市场预期的中观视角来分析波动的非对称特征,即当预期市场波动加剧时,投资者对股票投资将产生更高的收益要求,导致投资者买少卖多,最终反馈到较低的股价上。对此,学者们对中国股票市场的波动性是否有非对称反应的研究结论始终未能达成一致。有学者认为非对称性随着市场态势不同而有差异,何兴强和李涛(2007)通过研究指出牛、熊市阶段股市对“坏消息”都反应过度,牛市阶段市场对“好消息”反应不足,熊市阶段市场对“好消息”比对“坏消息”的过度反应更明显。也有学者认为非对称性随着股票流动性差异而不同,王春峰、巩兰杰和房振明(2008)提出流动性好的股票,好消息带来的波动将大于坏消息;而流动性差的股票则相反。另外有学者认为不同时期的市场表现出不同的非对称性特点,蒋天虹(2008)通过分阶段回归发现,杠杆效应随时间变化,由初期的负的杠杆效应变化为正的杠杆效应。那么,中国股票市场的波动有何特点,究竟有没有非对称反应,如何从理论上进行解释?这是在探究贸易战对股票市场风险影响的话题中可以进一步凝练的学术问题。

基于此,本文提出以沪A市场和沪B市场为例,研究中美贸易战期间中国股票市场的波动性及非对称特点,并选取贸易战发生前和上年同期两个阶段的股票市场情况作为参照组,通过对比说明贸易战对中国境内不同股票市场风险的影响。本文研究结论在检验中国股票市场波动性理论的同时,也将为中国金融监管部门调控市场风险和投资者应对市场风险提供对策建议。

二、理论框架与研究假说

由上述分析可知,“杠杆效应”是基于上市公司财务杠杆原理而做出的波动非对称性解释;“波动反馈机制”则是基于未来波动率上升(熊市预期)而做出的当前波动非对称性解释。然而,现有关于中国股市的研究并不完全支持这两种解释。周少甫和陈千里(2002)认为造成股市波动非对称性的因素中,波动反馈效应比杠杆效应更有说服力。对此,游宗君、王鹏和石建章(2010)基于SV-M模型实证检验了预期收益与波动的跨期正相关关系,即证实波动反馈效应具有较强的解释力。相反,王春峰、黄凝和房振明(2016)通过建立面板VAR模型证实了杠杆效应比波动反馈效应更显著。毛前友(2010)的研究也表明中国股市非对称性波动兼具杠杆效应和波动反馈效应,且杠杆效应的成分因素更大。因此,本文将构建一个行为金融的理论框架,以期更好的解释中国股市波动的非对称性。

(一)基于行为金融的分析框架:投资者情绪、风险态度与市场反应

本文将基于行为金融的思想,从投资者情绪和投资者风险态度两个维度对股票市场波动性和非对称特点做出解释。

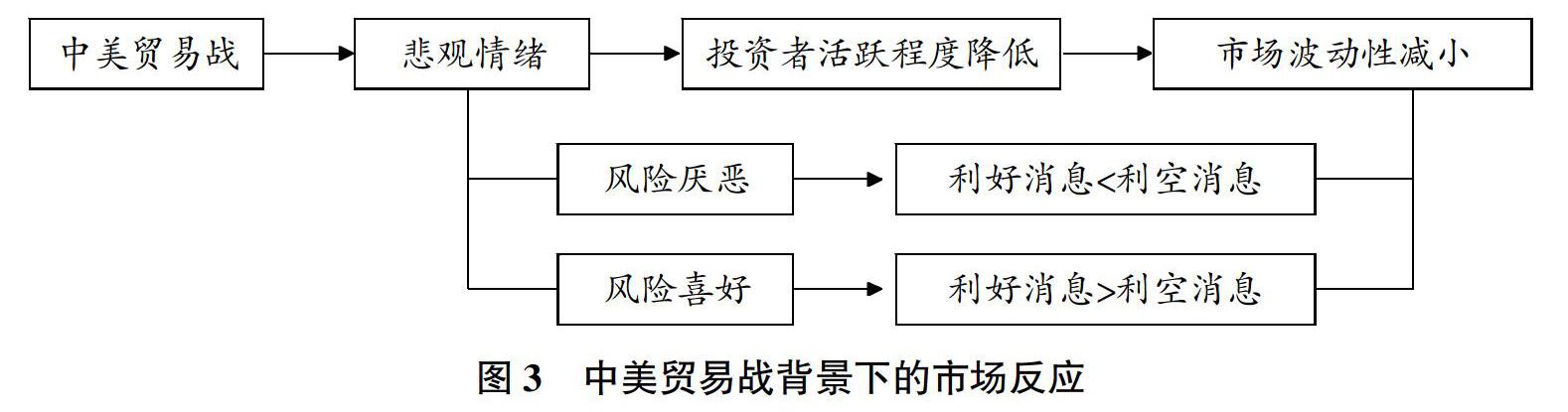

1.市场环境——投资者情绪——市场活跃度——收益率波动程度。行为金融理论表明,投资者情绪将在一定程度上影响投资行为进而形成市场反馈,尽管现有理论和研究对投资者情绪没有形成统一的度量方式,但大部分学者都认可将投资者情绪分为“悲观”和“乐观”两类。如图1所示,当市场处于熊市或受到较大的负面冲击时,投资者普遍持悲观情绪,此时将降低投资者在市场中的活跃程度(交易频率和交易总量),从而有助于降低市场的不稳定性,收益率波动程度随之减小;相反,当市场处于牛市或受到较大的正面冲击时,投资者普遍持乐观情绪,此时将提高投资者在市场中的活跃程度,从而不利于市场的稳定性,收益率波动程度随之增大。对此,徐元栋和黄登仕(2015)的研究也有类似的观点:对于利好消息而言,由于投资者的处置效应,投资者存在出售压力,投资者卖出活跃程度增强,价格上升;同理,对于利空消息,投资者的惜售压力使得交易量下降,市场弥漫着观望气氛。

2.投资者情绪——风险态度——波动的非对称性。行为金融理论表明,除了投资者情绪之外,投资者个人的风险态度也将影响其投资行为,进而形成市场反馈。一方面,在牛市或具有牛市预期的市场中,投资者普遍持乐观情绪,这将进一步淡化他们对风险的感知程度,此时投资者风险态度不会对投资者行为形成显著的影响。另一方面,在熊市或具有熊市预期的市场中,投资者普遍持悲观情绪,风险的影响作用将不可忽视。如图2所示,此时风险厌恶者将谨慎行事,对他们而言利空消息带来的负面影响将远远大于利好消息带来的正面影响;风险喜好者则将冒进投机,他们对利好消息更加敏感,因而利好消息带来的正面影响将远远大于利空消息带来的负面影响。

(二)基于中美贸易战背景的研究假说

1.贸易战与中国股市收益率的波动性。对于中国股市投资者而言,中美贸易战将通过产品进出口、上市公司前景等对中国股市造成负面冲击,即贸易战期间中国股民普遍持有悲观情绪。而由前文理论框架可知,基于不同的市场环境,投资者将产生不同的情绪,进而影响市场收益率的波动程度。换言之,中美贸易战导致市场上的投资者普遍存在悲观情绪,降低了市场的整体活跃度,进而减小了市场的波动性(见图3)。据此本文提出如下研究假说:

研究假说1:贸易战期间中国股票市场的波动率将显著低于非贸易战期间。

2.贸易战与中国股市波动的非对称性。中国的股票市场分为A股市场和B股市场,A股市场以境内投资者为主,B股市场则是以境外投资者为主。相对于B股市场具有风险喜好的境外投资者,A股市场的股民更多属于风险厌恶者。而由前文理论框架可知,基于不同的投资者情绪、风险态度的投资者对于利好和利空消息的反应程度不同。换言之,尽管贸易战降低了投资者活跃程度,使得市场波动性有所减小,但A股市场和B股市场的投资者仍会因为风险态度差异而表现出不同的波动非对称反应。具体而言,上海A股市场投资多属于风险厌恶者,他们在市场波动中将表现对利空消息有更大的反应,即传统的非对称性特征;上海B股市场的投资者多属于风险喜好者,他们在市场波动中则将表现出对利好消息有更大的反应,即非对称反转特征。据此本文提出如下研究假说:

研究假说2:贸易战期间中国A股市场和B股市场波动的非对称性有显著差异;

研究假说2A:贸易战期间中国A股市场的波动将表现出非对称性特征;

研究假说2B:贸易战期间中国B股市场的波动将表现出非对称性反转特征。

三、贸易战期间中国股票市场波动性描述

(一)数据来源及指标说明

本文主要数据来自于同花顺证券软件。为了有效衡量中美贸易战期间中国股票市场的波动情况,本文以2018年3月22日(北京时间2018年3月23日凌晨)特朗普政府宣布“因知识产权侵权问题对中国商品征收500亿美元关税,并实施投资限制”作为本轮贸易战的开始节点。以2018年5月19日(北京时间2018年5月20日凌晨)中美双方于华盛顿发表联合声明作为本轮贸易战的结束节点,选取上述期间上海A股指数和上海B股指数五分钟收盘价两个指标来分别衡量以国内投资者为主的A股市场和以境外投资者为主的B股市场的波动情况。

(二)贸易战期间的股票市场收益率波动性描述

1.数据处理及分布。考虑到从收益率角度分析股票市场波动性,更能说明市场风险问题,因此本文将使用对数收益率公式“Rt=1n(Pt)-1n(Pt-1)”对原始数据进行处理。处理后得到贸易战期间上海A股指数收益率和上海B股指数收益率数据各1776个。数据特征分布如表1所示:从均值角度来看,贸易战期间上海A股市场的收益率平均值为-1.22×10-5、B股市场为-1.6×10-5,说明该时期两个市场均表现出负增長;从数据分布规律来看,贸易战期间上海A股市场和B股市场收益率的J-B统计量概率值均为0.00,两个市场收益率数据均不服从正态分布规律,一定程度上说明投资收益率不是完全随机的;从最大最小值取值情况来看,贸易战期间A股市场有更大的正收益率和负收益率,说明A股市场有更大的极端收益。

2.上海股票市场波动性描述。通过将上海A股收益率与上海B股收益率的波动进行比较,有助于更好把握贸易战期间上海AB两个股票市场的反应及差异(见图4)。由图4可知:贸易战期间,上海A股市场和上海B股市场收益率的波动情况基本一致;贸易战期间,上海A股市场和B股市场最大的波动幅度都出现在贸易战初期,且表现为负的收益率;贸易战期间,上海两个市场的极端波动情况大部分以负收益率形式出现。

3.贸易战前后上海股票市场波动性比较。通过将贸易战前后上海A股收益率和上海B股收益率的波动进行比较,有助于初步判断贸易战对上海AB两个股票市场的影响(见图5)。图5-1的线性图是贸易战前37个交易日和贸易战期间37个交易日上海A股指数收益率情况,图5-2的线性图则是同时期上海B股指数收益率情况,其中贸易战期间的最大负收益率均出现在贸易战第一个交易日(图中标注为“贸易战爆发”)。由图5可知:贸易战第一天上海AB两个股票市场都有较高的收益率波动;不考虑贸易战第一天的情况,贸易战前上海AB两个股票市场的波动程度均略微高于贸易战期间两个市场的波动程度。

四、实证分析

(一)参照组数据说明

本文以中美贸易战期间37个交易日上海A股指数和上海B股指数五分钟收盘价的对数收益率为研究对象(每个市场1776个样本)。此外,本文实证部分还选取了上年(2017年)同期,以及贸易战前37个交易日两个时期的数据作为参照组,以期通过对比分析来论证前文提出的研究假说,进而厘清贸易战对中国股票市场收益率波动和非对称性的影响。

(二)模型选择

前人研究表明,GARCH族模型对于资产市场收益率波动性的研究具有较高的适用性,其中TGARCH、EGARCH模型除了能有效描绘资产收益率的波动性,还能区分正负冲击带来的影响差异,即能有效解释波动的非对称性问题。基于此,本文采用TGARCH模型对样本数据及参照组数据进行模型拟合。TGARCH模型是门限GARCH模型的简称,其本质就是在传统的GARCH模型基础上利用虚设变量来设置一个门限,用以区分正的和负的冲击对条件波动性的影响。以(1,1)阶为例,TGARCH模型可表达为如下式子。其中,式(1)为条件均值等式,用外生变量对目标资产收益率进行线性拟合;式(2)为条件方差等式,用上期方差、上期误差平方和门限变量来解释当期的方差。

其中,系数?琢1表示上期一个单位正的残差对当期方差的影响,即上期一个单位利好消息对当期波动率影响;系数?琢1+?琢2表示上期一个单位负的残差对当期方差的影响,即上期一个单位利空消息对当期波动率影响;系数?茁1表示上期方差对当期方差的影响,即波动率(风险)的传导程度。

须补充说明的是:本文的条件均值等式选取当期的整个市场(A股和B股)收益率作为外生变量,以剔除贸易战以外其他因素对市场波动非对称反应的影响;前文描述性分析表明样本数据并不符合正态分布,对此本文在建立模型时将误差项的分布设置为“广义误差分布”,以提高模型的准确性和拟合度。

(三)实证检验

1.贸易战前后市场波动率计算。方差指标是业界公认的数据波动程度衡量指标,本文将分别统计上证A股综指和上证B股综指在中美贸易战前后的方差大小,以说明贸易战对股市波动性的影响。如表2所示,贸易战前上海A股市场收益率方差为0.00000255,贸易战期间变成0.00000214;贸易战前上海B股市场收益率方差为0.000000969,贸易战期间变成0.000000745。可见,贸易战期间上海2个市场的波动率都变小。

2.条件均值模型选择与条件异方差检验。前人关于股票市场收益率的实证模型,一般有两种选择:一是建立随机游走模型,即用滞后一期的收益率来解释当期收益率;二是建立市场模型,即用市场收益率来解释某一组合或某一板块的收益率。考虑到区分A股和B股市场波动情况也是本文的一个重点,本文将使用市场模型来分别对A股市场和B股市场进行分析,即用整个市场的收益率(上证综指收益率)来解释A股市场收益率(上证A股指数收益率)和B股市场收益率(上证B股指数收益率)。这样的条件均值模型选择,有助于剔除整个市场的共同风险,确保GARCH项代表的是A股市场和B股市场特有的风险(波动性)。条件均值模型初选和条件异方差检验结果如表3所示。

如表3所示:六个模型的解释变量“市场收益率”都通过了1%的显著性检验,说明样本数据和两个参照组均以市场模型来构建条件均值等式有一定的合理性和解释力;六个模型的“Heteroskedasticity test”显示的概率值都小于1%,说明拒绝原假设“不存在条件异方差”的犯错概率接近于零,因此六个模型都适合用“条件方差等式”来解释收益率的波动情况,即适合建立GARCH族模型。

3.TGARCH模型拟合。本文在探讨贸易战对上海A股和上海B股两个市场收益率波动性影响的同时,也将进一步考究波动是否存在非对称性特征。因此,下文将用具有非对称性特点的TGARCH模型对样本数据和参照组数据进行拟合(见表4)。

由表4可知:六个TGARCH模型诊断结果的概率值都接近于1,说明模型已经消除了异方差性,即现有模型具有较高的解释力;六个TGARCH模型的条件均值等式的解释变量“市场收益率”均通过显著性检验,说明整个市场的收益率能够作为A股市场和B股市场收益率的有效衡量;六个TGARCH模型的ARCH项和GARCH项均通过显著性检验,说明GARCH族模型能够有效解释A股市场和B股市场的风险(波动性)形成及传导;六个TGARCH模型中,只有两个T门限虚拟变量系数显著为正,说明只有两个阶段市场波动表现出非对称性特点。

(四)研究假说验证与实证结果诠释

由GARCH族模型的基本含义可知,条件方差等式的计量回归结果代表上期一个单位的正的残差、一个单位的负的残差和方差对当期方差的影响(见表5),这三个指标分别代表上期一个单位的利好消息、一个单位的利空消息和上期波动性(风险)对当期波动性的影响。

1.贸易战期间上海股票市场的波动性小于贸易战前。由表2可知,贸易战期间上海A股和B股市场的波動率都降低了。结合前文的理论分析可知,中美贸易战这种不利的市场环境使投资者普遍产生悲观情绪,进而降低了市场的波动程度。由此也验证了本文的研究假说1。

2.贸易战期间上海A股市场的波动呈现出非对称性特点。由表5可知:贸易战期间上海A股市场对利空消息的反应系数为0.0756,对利好消息的反应系数为-0.024,即一个单位利空消息带来的市场波动远远大于一个单位利好消息带来的市场波动。贸易战前和去年同期的市场则没有表现出这种对利空和利好消息的反应差异。说明贸易战导致的悲观情绪,使得以风险厌恶为主的A股市场的投资者均对利空消息有更加敏感的反应。由此也验证了本文的研究假说2A。

3.贸易战期间上海B股市场的波动没有呈现出非对称性特点。由表5可知:贸易战期间上海B股市场对利空消息和利好消息的反应系数均为0.1634,即一个单位利空消息和利好消息带来的市场波动并没有显著差异。相较之下,贸易战前市场对利空消息的反应(0.3068)显著大于对利好消息的反应(0.0976)。说明贸易战产生的悲观情绪,并不会导致风险喜好为主的B股市场的投资者对利空消息产生敏感的反应,从而使得贸易战前的非对称性出现了一定程度的反转,但仍未实现利好消息冲击大于利空消息冲击的理论结果。即本文的研究假说2B得到部分验证。

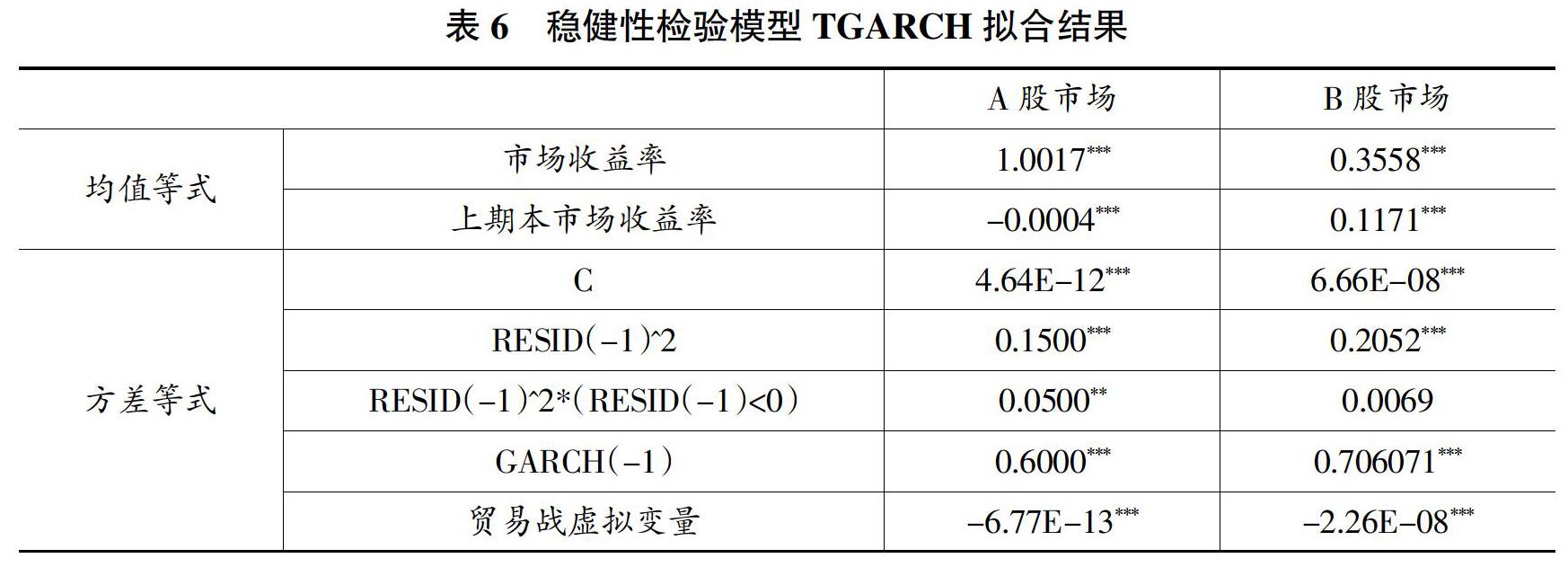

(五)稳健性检验

考虑到本研究的实证分析是基于分组回归来检验贸易战对中国股票市场波动性的影响,分析过程存在一定不足:一是未能将贸易战量化加入模型,二是未能有效控制宏观经济变量,三是理论框架中的风险态度、投资者情绪等主观预期指标未能量化加入模型。对此,本研究将利用贸易战前后37个交易日的数据,构建含有贸易战虚拟变量(贸易战未爆发=0;贸易战期间=1)、上期本市场收益率(既代表投资者的市场预期,又能一定程度上控制宏观经济的影响)的TGARCH模型,以验证前文实证结果的准确性和稳定性。

稳健性检验模型结果如表6所示:贸易战虚拟变量在A股和B股市场都通过了显著性检验,且回归系数为负数,说明贸易战一定程度上降低市场波动性,与前文实证分析结果以及研究假说1相符;均值等式中上期本市场收益率通过显著性检验,且A股市场的系数结果为负值、B股市场的系数结果为正值,说明A股市场的投资者多为风险厌恶者、及时根据市场调整而调整,B股市场的投资者多为风险喜好者,市场波动中追求更高的收益,与前人理论分析提出的风险态度、投资者情绪影响市场反应基本相符;加入上期本市场收益率后,A股市场的门限变量显著性检验且系数值为正数,B股市场的门限变量没有通过显著性检验,说明考虑宏观经济影响后,A股市场的波动性表现出对称反应,B股市场没有表现出对称反应,与前文实证分析结果以及研究假说2基本相符。

五、结论与对策建议

(一)结论

本文基于“打好防范化解金融风险攻坚战”和“中美贸易战”爆发的现实背景,从行为金融角度对“贸易战影响中国股票市场波动性及非对称性”的话题进行研究。研究结果表明:一是从投资者情绪和风险态度等行为金融视角,能够有效解释中国股票市场的波动性及其非对称特点,这将从理论层面对“杠杆效应”和“波动反馈机制”等资产市场波动机理形成有益补充。二是贸易战使得中国股票市场的投资者普遍产生悲观情绪,进而降低他们的交易总量和交易频率,一定程度上抑制了市场收益的波动程度。三是贸易战导致的悲观情绪,将促使市场上的风险厌恶者对利空消息形成过度反应、风险喜好者对利好消息形成过度反应,进而导致以风险厌恶为主的上海A股市场表现出非对称性特点,以风险喜好为主的上海B股市场表现出非对称性反转的特点。

(二)对策建议

一是监管部门应该结合贸易战前中国股市情况对市场风险做出准确判断。由上述可知,一方面,中美贸易摩擦与争端将成为未来两国经济往来的一种常态;另一方面,“中美贸易战”的市场环境会导致投资者普遍产生悲观情绪,尽管这有利于降低市场的波动性,但这种风险抑制作用是建立在市场交易总量降低的基础上。这意味着未来一段时间内,市场可能会向监管部门释放出一种建立在成交量大幅降低基础上的虚假的低风险信号,不利于监管者把握市场风险和调控市场。因此,建议监管部门应结合贸易战前中国股票市场的收益波动情况来判断目前及未来市场的真实风险,进而建立有效的风险调控措施。

二是加强对投资者的宣传教育力度,降低投资者悲观情绪,提高投资者风险认知能力。 “中美贸易战”市场环境下普遍存在的悲观情绪,将导致风险喜好者对利好消息过度反应、风险厌恶者对利空消息过度反应。因此,建议相关部门应该加大对投资者的宣传教育力度,一方面,让投资者清楚中美贸易摩擦与争端是未来的一种常态,消除或降低投资者的悲观情绪;另一方面,提高投资的风险认知能力,避免由于过于喜好或厌恶风险而对利好或利空信息产生过度反应。

(责任编辑:夏凡)

参考文献:

[1]陈其安,雷小燕.货币政策、投资者情绪与中国股票市场波动性:理论与实证[J].中国管理科学,2017(11):1-11.

[2]陈千里,周少甫.上证指数收益的波动性研究[J]. 数量经济技术经济研究,2002,19(6):122-125.

[3]Daniel B.Nelson.Conditional Heteroskedasticity in Asset Returns:A New Approach[J].Econometrica,1991,59(2):347-370.

[4]Engle R F.A general approach to lagrange multiplier model diagnostics[J].Journal of Econometrics,1982,20(1):83-104.

[5]葛扬.新时代中国社会主要矛盾转化后对基本经济制度的新认识[J].经济纵横,2018(1):25-27.

[6]郭代玉珠.投资者情绪与波动率非对称性[J].财经科学,2017(11).

[7]何兴强,李涛.不同市场态势下股票市场的非对称反应——基于中国上证股市的实证分析[J].金融研究,2007(8a):131-140.

[8]蒋天虹.深圳股票市场杠杆效应研究[J]. 财经问题研究,2008(2):71-75.

[9]陆静,裴饴军,吴琴琴.投资者情绪影响香港股票市场吗?[J].系统工程理论与实践,2017(37):90.

[10]毛前友.中国股票市场的非对称波动——一个新的分析框架[J].当代财经,2010(8):53-60.

[11]梅立兴,张灿,何鲁.投资者情绪与股票收益——来自移动互联网的实证研究[J].南方经济,2019,354(3):39-56.

[12]任彪,李双成.中国股票市场波动非对称性特征研究[J].数学的实践与认识,2004,34(9).

[13]Tim Bollerslev.Generalized autoregressive conditional heteroskedasticity[J].J Econ,1986,31(3):307-327.

[14]王春峰,巩兰杰,房振明.中国股市非对称的波动性实证研究[J].北京航空航天大学学报:社会科学版,2008,21(2):5-7.

[15]王春峰,黄凝, 房振明. 公司视角下基于动态面板的中国股市收益与波动关系研究[J]. 管理评论,2016,28(4):3-11.

[16]王亮,刘金全.中国股票市场非对称反应研究[J].工业技术经济,2010,29(5):143-146.

[17]徐元栋,黄登仕.行为金融模型的有效性再评价[J].云南财经大学学报,2015(5):78-89.

[18]游宗君,王鹏,石建昌.中国股票市场的收益与波动关系[J].系统管理学报,2010,19(2):183-190.

[19]于全辉,孟卫东.牛熊市投资者情绪与上证综指的协整关系研究[J].预测,2010(5).

[20]Zakoian J M.Threshold heteroskedastic models[J].Journal of Economic Dynamics & Control,1994,18(5):931-955.

[21]張元鹏.投资者真的是理性的吗——行为金融学对法玛的“市场有效假说”的质疑与挑战[J].学术界,2015(1):116-125.

[22]赵振全,苏治,丁志国.我国股票市场收益率非对称均值回归特征的计量检验——基于ANST-GARCH模型的实证分析[J].数量经济技术经济研究,2005,22(4).

猜你喜欢

中国外汇(2019年20期)2019-11-25

合作经济与科技(2018年14期)2018-06-08

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

商场现代化(2016年3期)2016-04-08

四川大学学报(哲学社会科学版)(2014年5期)2014-02-28