湘西州中小企业信贷融资问题研究

2021-09-10 07:22邱晔

商展经济·上半月 2021年5期

摘 要:中小企业在为地方提供就业岗位、促进地方经济发展方面有着重要作用,同时中小企业信贷融资困难的问题也一直阻碍着中小企业更好地发展。本文通过对湘西州经济的概述、地区中小企业的发展现状、融资来源等进行分析,表明湘西州中小企业在融资过程中存在当地银行授信不足、民间融资占比较大、政策服务平台不够完善、融资约束较为严重等问题,并提出实施差异化的信贷政策、加强金融产品创新、政策落实等建议,以此促进湘西州等地区中小企业的发展。

关键词:湘西州;中小企业;信贷;融资;金融创新

中图分类号:F832 文獻标识码:A

DOI:10.12245/j.issn.2096-6776.2021.09.18

近年来,湘西土家族苗族自治州(以下简称湘西州)中小企业有了较好的发展,截至2016年,湘西州中小企业占总企业数量的95%以上,其经营业务涉及三个产业的各个领域,为湘西州提供了众多的就业岗位,对促进当地经济发展和就业等方面具有十分重要的作用。然而中小企业所面临的融资信贷困难始终是影响地区中小企业发展的重要问题,需要尽快解决。

1 湘西州经济社会发展现状

1.1 湘西州概况

湘西土家族苗族自治州位于湖南省西北部,与湖北、贵州、重庆交界;属于少数民族聚集地,总人口268万,地区主体民族土家族占41.36%、苗族占32.62%。由于地势偏僻、经济落后是“老少边穷”落后地区的代表。截至2017年底,全州的交通实现了“县县通高速”,并正在修建湘西州机场,但各乡镇、村寨间的交通条件仍有待改善。

1.2 湘西州经济社会发展分析

1.2.1 湘西州地区生产总值逐年增加

自2012年以来,湘西州的地区生产总值呈逐年上升的趋势。 2012年,湘西州地区生产总值397.7亿元,截至2016年,全州实现了530.9亿元的地区生产总值,增长1.33倍,增长幅度为33.5%,经济发展逐年呈上升趋势。2012到2016年的增长幅度分别为8.3%、4%、8.3%、9.2%、6.9%,与全国平均水平相比分别高出1.8、0.5、2.3、0.2个百分点,可见湘西州在近5年来的地区生产总值在逐年增长。

1.2.2 第一二产业平稳发展

湘西州第一二产业保持平稳增长。自2012年的一二产业结构为14.9∶39.9,上升到2016年一二产业结构为15.2∶31.2;其对经济发展的贡献占比分别从7.1%、32.2%变化为7%、27.6%。到目前为止,湘西州地区第一二产业由2012年的59.2亿元、158.6亿元,到2016年变为了80.8亿元、165.6亿元,第一二产业分别增长了1.35倍、1.04倍,第一二产业增加值比重由占全州生产总值的26%上升到了42%。

1.2.3 第三产业发展速度较快

第三产业为湘西州主导产业,其发展速度较快。2012年全州的第三产业增加值为179.9亿元,到2016年全州的第三产业增加值变为284.4亿元,增长1.58倍,年均增长率为9.59%,第三产业得到了快速的发展。2012至2016年第三产业发展的增速分别为10.9%、9.5%、10.2%、12.2%、9%,到2016年湘西州第三产业带动国内生产总值增长4.7个百分点,对经济增长的贡献率为68.3%,但其增速有所下降。

2 湘西州中小企业融资现状

2.1 湘西州中小企业发展现状

2.1.1 湘西州中小企业数量变化

2013年湘西州中小企业数量为8711家,占湘西州企业总数的98%以上,到2016年底湘西州中小企业已经达到3.044万户(法人单位),达到湘西州企业总数的99.7%,占比较大。其中中型企业占5.2%,所占比例比较小,数量较少。小型企业占30.8%,微型企业占75.7%,小微型企业数量占湘西州企业比例较大,拥有的从业人员占全省州从业总人数的80%,从业人员有54.5万人。

2.1.2 湘西州中小企业经济总量占全州GDP的比例变化

湘西州中小企业所产生的经济总量为湘西州经济增长提供了重要力量,中小企业一直是湘西经济发展的一个重要组成部分,2016年已经占湘西州GDP的43.2%,其全年增加值为52亿元。在营业收入方面,通过对不同行业进行分析,2016年湘西州中小企业中,农业企业占比1.96%,工业企业占88.69%,建筑业占6.59%,运输仓储企业占4.13%,批发零售业务占8.48%,住宿餐饮企业占8.89%,其中餐饮占4.20%,居民服务和娱乐企业占2.60%;在总产值中所占的比例为:农业企业占1.92%,工业企业占89.2%,建筑业占6.7%,运输仓储企业占4.01%,批发零售企业占6.34%,住宿、餐饮企业占6.74%,居民服务和娱乐企业占2.87%。

2.1.3 湘西州中小企业经济总量总体较为落后

湘西州中小企业经济一直较为落后,具体表现为:

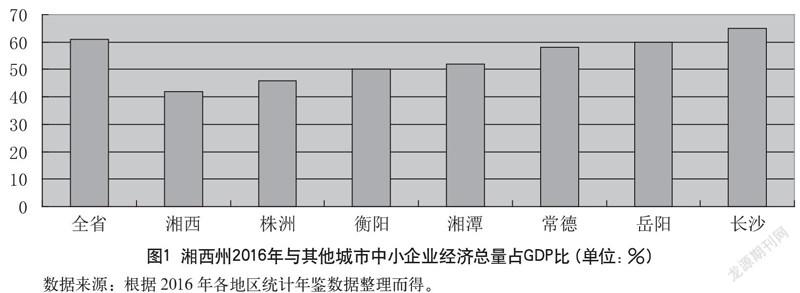

一是湘西州的地区生产总值占比低于全省的平均水平。如图1所示,湘西州地区的GDP占比为42%,远远低于全省平均GDP占比60%。

二是与省内其他城市的中小企业相比,尤其是与长沙、株洲等经济较发达地区相比差距较大,在株洲、衡阳、湘潭、常德、岳阳、长沙这几座城市中,湘西州的GDP占比位于最末,由此可看出湘西州的中小企业发展仍处于相对落后的情况。这也正说明了湘西州中小企业未来还有较大的发展潜力。

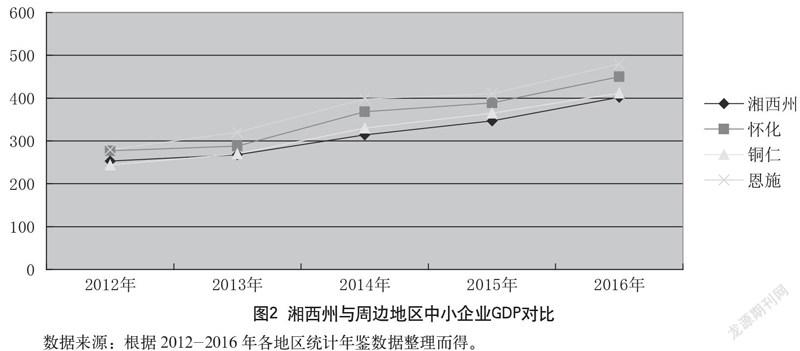

三是湘西州地区与周边地区GDP对比,由图2可知,自2012年来,湘西州地区中小企业GDP与周边怀化、铜仁、恩施地区相比较,怀化、铜仁、恩施地区的中小企业贡献GDP也均高于湘西州地区水平,其中恩施地区的中小企业贡献GDP最高,且存在的差距较大。可见,湘西州地区与周边地区相比,中小企业的发展还比较落后。

2.2 湘西州中小企业融资来源分析

湘西州中小企业融资渠道主要分为个人资金、银行贷款以及民间融资,其中对于湘西州的中小企业来说,民间融资为其主要的融资方式。在2016年中小企业融资中,自有资金占60%,民间融资占40%,自有资金及民间融资是中小企业资金的最大来源,而银行贷款仅占10%。湘西州民间融资较为活跃,因为民间融资借贷的手续比较简单,而且有“短、小、急”的特点,刚好契合湘西州中小企业的资金需求,这是其较活跃的主要原因。同时,民间融资的平均利率水平在不断上升,目前已经达到了24.27%,使大部分中小企业因民间融資昂贵的成本望而却步。因此一些中小企业虽然无法获得贷款,但他们能承受高额的融资成本,进而会选择民间融资来解决自身的资金需求。

2.3 银行对中小企业的融资支持分析

截至2016年12月底,湘西州共有银行业金融机构9家,包括中国建行、工行、农行、中国农业发展银行、邮政储蓄银行州级分支机构、招商行、华融湘江、农村合作、湘西村镇银行长沙银行,从业人员5532人。

2.3.1 国有银行持续支持中小企业融资

企业资金来源的主体仍然是国有4家商业银行。到2016年底,中国建设银行、中国工商银行、农业银行和中国银行的新增贷款分别为11.23亿元、7亿元、6.52亿元、2.1亿。如建设银行支持当地中小企业的业务发展,向总行进行授权申请,在湘西地区分行的贷款准备金可按其计提比例呈现差异化。

2.3.2 中小银行不断提升对中小企业的融资力度

地区中小银行其金融信贷服务虽然能力有待加强,但湘西州中小银行对中小企业的融资具有一定的支撑作用。如华融湘江银行一直秉承“立足湖南,服务中小”,并通过给力贷款、联保贷款、物业贷、快捷贷款特色产品推动模式,完善现有的融资模式,提供优质便利的特色金融服务,以促进湘西州中小企业发展。

3 湘西州中小企业融资过程中出现的问题

3.1 银行业存贷比偏差大

湘西州的存款、贷款余额的总量较少且信用投入较低,在2008年湘西非法集资事件发生之后,全州金融机构的存贷比一直位于40%~50%之间,2016年末全州金融机构各项存款余额只有1031.4亿元,同比增加168.2亿元,增长19.5%;贷款余额只有528.2亿元,同比增加104亿4千万元,同比增长24.6%,存贷比仅为51.21%。贷款总额与湖南及张家界、怀化、铜仁、黔江、恩施和周边其他地区相比排在最后。国有四大银行的大量资金较少用于本地经济投资贷款,而是将其资金多投入周边经济比较发达的省市,其金融规模的发展,存款余额排在倒数第三,贷款余额数一直处于末位。

3.2 国有银行对地区中小企业授信不足

湘西州地区的中小企业由于自身偿债能力较弱,缺乏可供抵押物,存在信用不足的情况。大额担保机构或大企业在考虑自身风险的情况下,也不愿为其提供担保,导致中小企业很难从银行贷款。同时,银行方面在2008年以后,特别是国有银行如建设银行、工商银行实行了严格把控风险的金融管理方式,超过500万的贷款权限收回省行,湘西州的中小企业若想从四大行贷款变得更加困难。同时,信用贷款人员的贷款终身责任制得到实行,基层贷款人员作为直接责任人,在进行贷款审批的时候会更加谨慎。

3.3 地区中小银行融资能力有限

当地的农村信用社、地方性商业银行,如华融湘江银行等对于中小企业的支持力度相比中国四大行而言,能提供资金服务力度较大,但其资金实力较为薄弱,融资能力有限,难以满足数量众多的中小企业融资需求。目前湘西州的金融体系虽然针对中小企业做出了一些政策性的引导,但在可操作性和执行力度上还有所欠缺,未能建立一个专门服务于中小企业的完善一体的信用担保体系,也没有建立起一个完善一体的中小企业的信用担保体系。因此,需要各级政府从相应的政策和经济结构进行整合,优化完善地方金融机构体系。

3.4 民间融资比重较大

依据中国人民银行湘西中心支行发布的数据,各银行的贷款数额仅仅达到中小企业资金需求的16.67%,而其他大多数是通过民间私人借贷途径融资。对于规模较小、信用缺失的中小企业,在经历了银行贷款的多次碰壁之后,民间融资手续便捷、借款利率高且有大量的现金流以利于快速解决中小企业对资金需求的现状。仅2015年,湘西发生民间融资的金额就已累计4023万元,与上年同期相比增加了422万元。其中有11家中小企业,通过民间借贷的金额总数为2625万元,个人借款的金额为441万元,自有金额46.6万元,较上年同期增加了0.03%。私人贷款解决了中小企业的燃眉之急,若企业的资金链一旦出现问题,资金流偏离了生产流通的领域,这样的做法必然会带来十分严重的后果,且民间借款大多是私下进行的,大多是口头约定,易产生债务纠纷,其权益很难得到法律保障。

4 解决湘西州中小企业融资困难的建议

4.1 实施差异化信贷政策

湘西州作为多民族贫困地区和“精准扶贫”的主要地区,其地区的经济发展具有特殊性,金融政策在实施时,应考虑地方的特殊性,实行差异化的金融互助政策。首先应放宽湘西州信贷额度,加大对湘西州内中小企业贷款补贴;其次,创新管理制度及方法,对中小企业的信用评级采取多元化的形式,制定相应的奖惩标准和财务制度。按照差别对待原则,结合湘西经济现状和地方产业特色,降低中小企业的贷款门槛,提高不良贷款的容忍度,同时对回乡创业、残障人士、高校毕业生和农民工等人员实施担保小额贷款。

4.2 加强金融产品创新

一是加强制度创新。发展中小企业专门机构,倡议商业银行建立科学和技术分支,促进中小企业专业服务分支的建立,探索中小企业银行业务的专业化建设,积极探索“政府+银行+担保十创投”的运作模式,竭诚为中小企业提供专业、有效的金融服务。二是促进担保抵押物的创新,探索法律范围内的权利质押、质押等担保方式。结合湘西的发展战略,积极推进土地使用权、林权、农村住房抵押贷款等。

4.3 着力解决政策落实相关问题

出台针对湘西州中小企业的扶持政策,加强对中小企业的扶持力度。政府可完善中小型企业的信用担保机制。采用补贴资助或合资经营等方式分散担保机构的风险;同时为湘西中小企业信用体系建设和担保机构信息化建设提供资金支持。建立发展基金,鼓励科技创新型中小企业发展。做好政策宣传,为中小企业提供信息服务,同时引进先进的技术和管理人才,积极帮助中小企业解决经营过程中的各种问题,逐步扩大中小企业的信贷规模。

参考文献

李俞松.利率市场化对武陵山片区中小企业融资的影响研究[D].吉首:吉首大学,2016.

李明洙.武陵山片区中小企业发展的金融支持研究[D].吉首:吉首大学,2015.

黄曦茜.破解欠发达地区民间融资困境的对策研究—以恩施州为例[D].恩施:湖北民族学院,2016.

聂嘉,李付坤,关红阳,等.湘西州中小企业融资问题分析[J].市场论坛,2014,(5)41-42.

罗燕名.民族地区中小企业融资问题与对策探索[J].产业与科技论坛,2015,(8).32-34.

李佩纹.中小企业融资方式的研究[J].金融经济,2016(10):82-84.

李怡辉.中小企业融资难成因及突破途径[J].商,2015(24):146.

朱彧.中小企业融资模式与对策研究[J].财经界(学术版),2016(24):100.

潘秀秀.民间借贷对中小企业发展的影响及其对策研究[J].财经界(学术版),2016(06):60.

GavinCassar,ScottHolmes.CapitalstructureandfinancingofSMEs:Australianevidence[J].Accounting&Finance,2010(02).

贺丹.我国商业银行小企业授信业务发展现状及对策探析[J].财经界(学术版),2012(08):59+61.

欧璇,杨茜云.湖南地区中小企业融资问题研究[J].时代金融,2016(17):65-66.

赵伟.浅论西部地区中小企业融资问题[J].商,2014(14):73.

李俞松.武陵山片区中小企业发展的金融支持研究[J].商,2015(46):214-215.

张景鸿.湘西自治州中小企业发展現状与对策探索[J].产业与科技论坛,2015,14(19):22-23.

吉首大学商学院 邱晔

猜你喜欢

当代农村财经(2016年9期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28