中国生猪相关产品贸易现状、成因分析及对策

2021-10-12 14:56陈来华李娟王亚辉

对外经贸实务 2021年8期

陈来华 李娟 王亚辉

摘 要:本文回顾分析了近几年我国种猪进口量、活猪出口量、鲜冷冻猪肉进出口量、其他冻猪杂碎和冻猪肝的进口量,并对种猪进口来源、活猪出口去向、鲜冷冻猪肉进出口来源与去向、其他冻猪杂碎和冻猪肝的来源进行梳理和比较。结论如下:中国种猪进口量呈现扩大的趋势;活猪出口量不断萎缩;鲜冷冻猪肉进口量不断增加、出口量不断下降;其他冻猪杂碎和冻猪肝的进口量保持高位小幅增长态势;种猪进口、鲜冷冻猪肉进口、其他冻猪杂碎和冻猪肝的进口主要来源于传统的养猪强国美国、丹麦、德国、西班牙等;扩大进口在一定程度上节约了国内的自然资源,稳定了市场的供应,但另一方面而言,国内生猪产业对外的依存度上升;在国际贸易环境日益复杂、贸易争端发生频发的情况下,可能发生国内生猪种源“卡脖子”、被迫接受高价进口猪肉等问题。特提出做好顶层设计、统筹贸易规划,创新机制、加强核心技术攻关,增加和强化海外生猪产业布局等措施建议。

关键词:种猪;鲜冷冻猪肉;进出口贸易;成因分析;相关对策

2020年,全国猪肉产量4 113万吨,比2019年减少142万吨,下降3.3%,降幅比前三季度收窄7.4个百分点。虽然猪肉产量的降幅同比大幅收窄,但国内猪肉供应缺口依然存在,为此国家想方设法保证国内猪肉的供给,增加中央冻猪肉储备投放,扩大进口来源,增加进口数量,进口并储备种猪资源。在当前非洲猪瘟疫情防控常态化条件下需要把握种猪及猪肉产品进出口的特点、变化和趋势、质量安全、产业规划等相关要点,促进国内生猪产业和猪肉加工产业高质量健康、稳定、持续发展。

一、中国生猪上下游相关产品外贸现状

(一)种猪进口量持续大幅增长

从2011年开始,中国种猪进口量逐年大幅增加。其中,2013年的进口量达到创纪录的1.73万头,约比2012年的1.5万头增加13.8%。但2013年以后,我国种猪进口量显著减少,2016年进口量有所增加,全年进口总量约6 728头,同比增加约51.5%。2017年国内种猪进口量为10 527头,同比增加3 529頭,增幅52.35%。2018年全年国内种猪进口量约7 159头,比2017年减少3 348头,降幅31.80%。2019年受防控非洲猪瘟影响,国内种猪引种量大幅下降,仅有8月份从丹麦引进1 018头种猪,其他月份均无种猪引进。2020年国内种猪企业引种再掀高潮。根据中国海关数据,2020年以来我国企业自国外引种量接近30 000头,达到29 042头(见图1),比2019年增长27倍多,创历史新高。

中国种猪进口来源包括法国、丹麦、英国、美国、加拿大等国家。

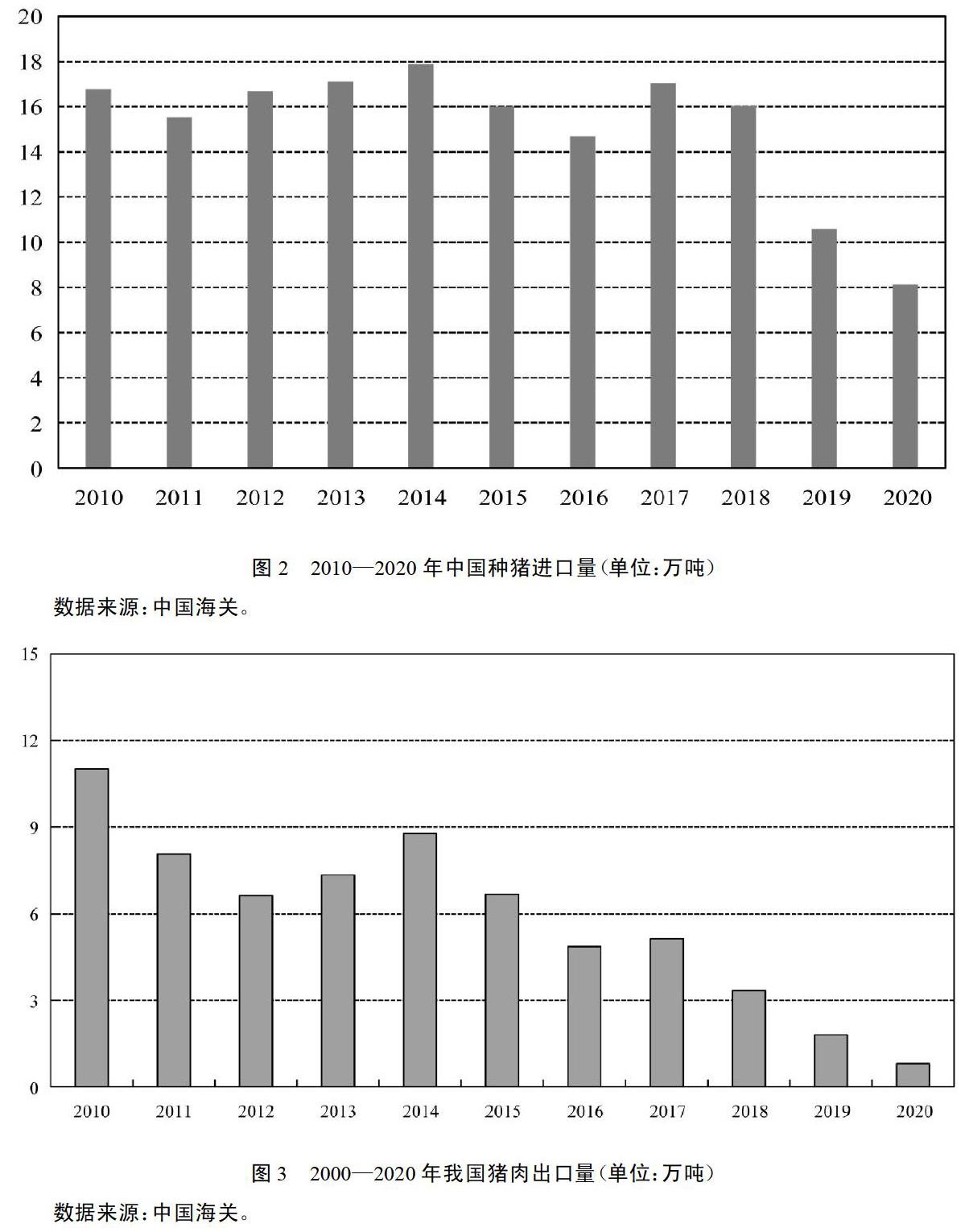

(二)国内活大猪出口量稳中略降

除了2019、2020年外,近十年来国内活大猪的出口量基本维持在15万吨左右。2010年国内活大猪出口量为16.76万吨,2014年达到17.9万吨,2017年和2018年出口量分别为17.04万吨和16.03万吨。

2019年全年出口活大猪为10.59万吨,其中出口至中国香港的量占出口总量的90%。

2020年大陆的活大猪主要出口至中国香港和澳门,出口总量为8.14万吨(见图2),比上年下降2.45万吨,同比降幅23.14%。其中出口至香港约7.31万吨,比上年下降2.26万吨,同比降幅23.62%;出口至澳门约0.82万吨,比上年下降0.19万吨,同比降幅19.46%。

出口的省份主要包括江西、湖南、广东、河南和湖北等养殖大省。

(三)中国猪肉出口量同比逐年下降

近3年来,中国鲜冷冻猪肉出口量一直保持相对较低水平,2014—2018年逐年下降。2018年鲜冷冻猪肉出口量为3.34万吨,比2017年的5.13万吨下降34.89%。

2020年国内鲜冷冻猪肉出口量为8 154吨(见图3),比2019年的1.81万吨下降9 961.5吨,同比降幅54.99%。

香港是中国大陆最大的鲜冷冻猪肉出口目的地,2018年其占出口总量的87.20%,为2.91万吨,出口澳门猪肉的比例为7.25%,为2 420吨。2019年出口至香港的鲜冷冻猪肉的数量为1.64万吨,同比降幅77.44%。2020年出口至香港的鲜冷冻猪肉的数量为7 491吨,同比降幅54.32%;出口澳门猪肉的比例为8.04%,为656吨。

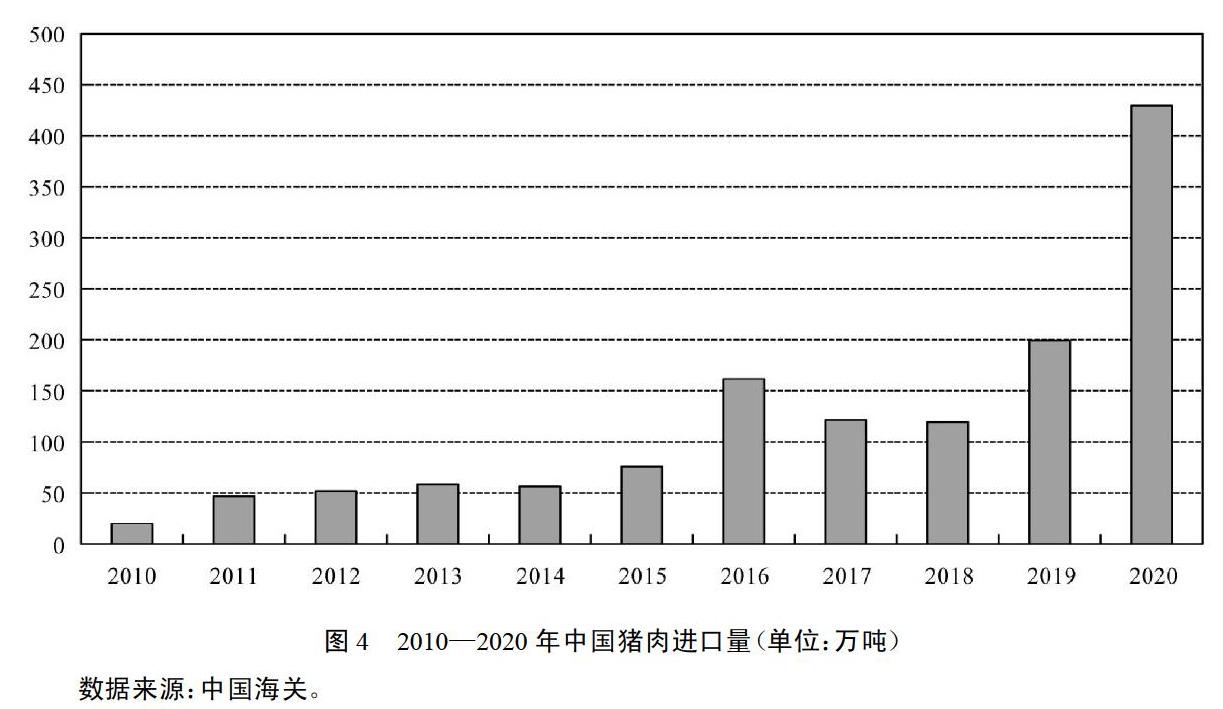

(四)冷冻鲜猪肉进口量不断创新高

2018年,中国进口猪肉119.3万吨,比2017年的121.7万吨下降2.4万吨左右,降幅1.97%。2018国内猪肉产量略有下降,为5 300万吨左右,使得国内猪肉供给量下降,对进口猪肉的关注热情不减。

2019年,中国进口猪肉199.3万吨,比2018年的119.3万增加80万吨左右,增幅67.06%。

2020年,中国进口猪肉429.6万吨(见图4),比2019年增加230.3万吨左右,增幅115.6%。2020国内猪肉产量继续下降,为4 113万吨左右,但进口猪肉具有价格优势,近几年来的猪肉进口量保持在较高水平。2020年进口猪肉在国内产量中的占比增加至10.44%。

2018年德国是中国最大的猪肉进口来源国,占进口总量的19.15%,进口美国猪肉的比例为7.18%,来自西班牙、加拿大、巴西和荷兰的猪肉比重分别达到18.41%、13.44%、12.58%和7.10%;2018年前六国进口比重累计为77.86%。2019年西班牙跃升为最大进口来源国,进口量为38.09万吨,占比19.11%;德国进口量为32.30万吨,占比16.21%;美国进口量为24.49万吨,占比12.29%;巴西、加拿大、丹麦、荷兰分别占比11.14%、8.64%、8.24%和8.02%。2020年西班牙仍为最大进口来源国,进口量为93.28万吨,占比21.71%,同比增幅1.45倍;美国进口量为69.59万吨,占比16.19%,同比增幅1.84倍;德国进口量为46.20万吨,占比10.75%;巴西、加拿大、丹麦、荷兰和智利分别占比11.19%、9.45%、8.37%、6.16%和3.83%。

(五)猪杂碎类产品进口量增长平衡

2018年其他冻猪杂碎进口量为78.7万吨,比2017年大幅下降36.25%,冻猪肝进口量为465.07吨。2019年其他冻猪杂碎进口量为85.9万吨,比2018年增加91.5%,冻猪肝进口量为3 310吨。2020年其他冻猪杂碎进口量为108.9万吨(见图5),比2019年增加23万吨,冻猪肝进口量为1.47万吨,比2019年增加1.14万吨。

中国进口的冻猪杂碎主要来自美国、丹麦、德国和西班牙。2018年,美国、丹麦和德国进口的冻猪杂碎分别为17.70万吨、14.08万吨、13.23万吨,分别占进口总量的22.48%、17.88%和16.80%。2019年从美国、德国、西班牙和丹麦进口的冻猪杂碎分别为17.30万吨、16.88万吨、14.39万吨和14.05万吨,2020年从美国、西班牙、德国和丹麦进口的冻猪杂碎分别为24.75万吨、23.58万吨、16.39万吨和14.85万吨。冻猪肝进口主要来源于丹麦、西班牙和荷兰,2019年分别进口1 244吨、1 161吨和881吨;2020年从上述3国冻猪肝进口分别进口1 812.4吨、1.03万吨和2 629.8吨。

二、中国生猪上下游相关产品外贸现状成因分析

(一)国内猪肉产量短期波动幅度较大

2018年国内发生非洲猪瘟以来,国内生猪产能受损严重,产量大幅下降。据国家统计局,2019年国内猪肉产量为4 255万吨,比上年下降21.3%;2020年国内猪肉产量继续下降为4 113万吨,同比下降3.3%,比正常年份2017年下降1227万吨。而正常年份国内对猪肉的消费量基本稳定在5000万吨以上,猪肉数量的缺口和对猪肉日益多样化的需求是拉动猪肉进口量增长的主要动力之一。同时由于国内猪肉产量下降,在国内市场的缺口需求和较高利润水平的影响下,2020年猪肉出口量和活大猪出口量不断下降。生猪产能受损也是促进种猪引种量大幅增长、恢复国内生猪生产的需要。

(二)出口产品品种较少,出口市场相对集中

从产品的类别上看,中国出口的主要是活大猪、少量的鲜冷冻猪肉等利润率或回报率较低的产品,而从国外进口的是种猪、鲜冷冻猪肉、猪杂碎及冻猪肝等产品,是利润率或回报率更高的产品。以种猪产品为例,一头曾祖代种猪运到国内进口成本均价大约在3万元,再加上运输费隔离费等相关费用,毎头猪的平均花费约4万元左右;而国内种猪的平均售价在4000-6000元/头,利润率差异巨大。像猪杂碎及冻猪肝等产品,由于饮食文化的差异,欧美国家一般不将其他冻猪杂碎和冻猪肝等产品作为食材,若该类产品没有国际贸易的市场,主要的去处就是加工成为饲料。而由于中国的市场需求,美国、西班牙、德国、丹麦等国家将该类产品出口至中国,获取更高价值利润。回报率的差异性加剧了中国与国外生猪相关贸易产品的贸易失衡,贸易逆差不断扩大。

(三)生猪类产品市场核心竞争力不足

国内生猪相关产品由最初“数量型短缺”转变为现在产品“结构型短缺”。在改革开放初期,国内居民对生猪产业要求是提供更多数量的猪肉产品,对生产技术和成本的重视程度低。随着产业的不断发展,近些年表现为产业内部的优秀种猪缺乏、优质猪肉产品数量不多等结构型问题。在种猪行业表现为大而不强的问题,国内每年每头能繁母猪提供出栏育肥猪的数量不足16头,而丹麦等养猪强国这一指标数量早已超过30头。在猪肉产品方面,虽然每年国内猪肉消费量巨大,但以土猪肉、冷却排酸肉为代表的优质鲜猪肉产品数量偏少,据估计该部分数量不足整体消费量的20%。猪肉制品和深加工产品比重较小,品类少,据行业协会相关数据,国内猪肉制品和深加工产品比重不超过消费总量的15%,而且产品以火腿、香肠、腊肉等为主,品类相对较为单一,新品开发创新能力弱。

(四)贸易政策的调整刺激了生猪相关产品进口数量大增

进口关税方面,我国对猪肉进口无配额限制,仅征收从价税,平均进口关税税率为17.9%,从2008年6月1日至12月31日,将冻猪肉进口税率由12%降低至6%。猪肉进口关税税率低于WTO 所规定的77%的标准,但高于我国一般肉类的进口税率水平(牛肉为 14.8%,雞肉为 17.5%);2009年恢复至12%。2020年1月1日我国将冻猪肉进口关税暂时从12%下调至8%,以增加猪肉进口,满足国内市场需求,2020年国内猪肉进口量达到430万吨。同时拓宽肉产品及替代品进口来源,全年新增16个国家肉产品准入,扩大了21个国家已准入肉产品的品种范围,猪肉产品准入国家达到20个。另外,2020年1月发布中美第一阶段经贸协议的公告,签署《中华人民共和国政府和美利坚合众国政府经济贸易协议》,扩大了来自美国方面生猪相关产品的进口量,2020年自美国引进的种猪数量为2 431头,上一年这一指标为零;2020年自美国进口的鲜冷冻猪肉为69.59万吨,2019年来自美国的鲜冷冻猪肉进口量为24.49万吨。

三、解决中国生猪上下游相关产品贸易现状被动局面的相关措施

从以上国内的种猪、活猪及猪肉相关产品的贸易情况来看,中国已经变成相关产品的净进口国,鲜有产品出口。从资源节约角度而言,在保护国内猪肉产能的基础上,增加猪肉进口,可以充分利用国内国际两种资源、两个市场,一定程度上平抑国内猪肉价格波动,减少对粮食生产资源的挤占,节约国内水土资源和环境资源。据中国科学院地理科学与资源研究所测算,2020年我国畜禽肉类的进口量相当于节约国内耕地资源约1.99亿亩,其中2020年进口的430万吨猪肉相当于节约国内耕地资源约5 584.5万亩。

但从另外一个角度来说,大量的进口,表明国内对国外资源的依存度升高。以2020年进口种猪数量为例,进口引种量3万头,占国内核心场纯繁分娩母猪更新比例的56.3%,比进口最高年份增加了36个百分点。种源安全受到很大程度的影响。430万吨的猪肉进口量占2020年国内猪肉产量的10%以上,国内猪肉的供应安全度在下降。基于此,特提出以下相关的对策,供相关部门和人士参考。

(一)强化保障措施,提升产业稳定性和竞争力

国家相关部门应从顶层做好设计,对农畜产品进出口贸易进行统筹和宏观调控及指导,出台相关指导政策和意见。保障国内相关产品的供应,2021年中央一号文件要求保护生猪基础产能,健全国内生猪的长、远、稳生产机制;农业农村部强调“十四五”期间,猪肉产能要稳定在5500万吨左右。但在生猪发展中养殖环节处于弱势地位,不利于养殖户的长期发展,这主要源于产业化组织化水平较低导致产业链上不合理的利益分配格局。改善这种不 完善的产业链利益联结体制,一方面要积极搭建产销对接平台,促进养殖环节和加工环节建立产销合作机制,发展订单养殖和合同生产,鼓励种养加一体化发展;另一方面需要借鉴国际经验发展区域性和全国性的合作社联合社或畜产品协会,提高养殖户的组织化水平和在整个产业链中的话语权。加强生猪相关产品质量监督,提高产品质量和品牌竞争力,以提高国内生猪产业的国际竞争力。

(二)突破种猪育种核心技术,打造现代猪业科技强国

在国内种猪发展上创新机制,在核心技术上加强攻关。培育国产化畜禽良种非常重要,是党中央的战略布局。2016年中央一号文件指出,要提升种业自主创新能力,保障国家种业安全,加快培育优质畜禽新品种;2020年中央经济工作会议提出“打一场种业翻身仗;2021年《全国畜禽遗传改良计划2021-2035》正式发布,破解长期制约我国生猪种业发展的“卡脖子”关键问题,重点是突破现代种猪育种理念和组织模式的创新,破解生猪种业创新资源要素分割的局面,打造产学研深度融合的种业创新体系, 聚焦整合育种产业化新技术和实用技术。在重点技术(比如产活仔数水平、种猪健康水平等)和运营管理上加大国家经费支持力度,争取5-10年时间实现突破。长期以来与养猪强国的合作方式基本停留在产品进口层面,缺乏技术层面的渗透,中国需要以技术为“靶”,强化双方合作深度。一方面聚焦种猪生产性能提高,借鉴国外在繁育方面的管理方式、技术操作手法、营养摄入水平、养殖环境控制等方面经验,结合自身情况加以改造和创新,以更好提升国内繁育水平。另一方面调高生猪健康水平,国外在动物疫病防控、健康水平管理等方面具有明显优势,动物健康状况很大程度决定其生产性能的发挥,在这一领域加强与欧美国家深度技术合作,实现互利共赢。

(三)创新发展对外贸易,提高肉类市场供应

增加和强化海外生猪产业布局数量和结构。农牧企业“出海”布局是成为农业强国的标志。利用“一带一路”战略契机,鼓励大型生猪企业利用资金、管理和技术优势布局海外市场,采用技术输出、管理输出等模式,利用当地丰富的土地资源、人力成本资源,增加当地生猪产品的生产数量,一方面增加全球生猪产品的供应,满足当地肉类供应需求,也可反向输入向国内出口,稳定全球肉类市场;另一方面能够利用国际大舞台的竞争增强生猪企业的综合实力提升。在区域和布局品类选择上,既要符合当地法律法规的要求,又要满足国内的需求和战略布局。在区域上可选择南美、非洲等区域,由于一方面当地土地等资源丰富,另一方面人工等成本较低。

(四) 培育发展猪业全产业链

鼓励生猪产业上下游企业合作建立生猪产业供应链体系,发展种养加、产供销、内外贸一体化的现代生猪产业。完善从饲料、养殖、屠宰加工到市场营销服务的生猪产业全链条供应链体系。有效运用物联网、大数据等新技术,建设生猪全产业链大数据中心,构建生产、加工、销售、消费全过程管理数据和分析服务模型,推动生猪产业链创新链紧密融合,打造产业创新联合体,降低交易成本,提高供給质量和效率。实现全产业链上下游企业协同采购、协同养殖、协同销售,促进不同规模养猪企业专业化分工协作,快速响应市场需求。构建猪业全产业链“集团化企业推动、支撑企业带动、产业集群联动、服务部门互动”的发展模式。▲

(致谢:感谢中国科学院地理科学与资源研究所刘爱民研究员为本文提供相关数据。)

参考文献:

[1]李锁强. 粮食生产再获丰收 生猪生产较快恢复[EB/OL]. (2021-01 -19). http://www.stats.gov.cn/tjsj/ zxfb/202101/t20210119_1812578.html.

[2]吴秋萍.我国猪肉贸易有效保护率估算[D].福州: 福州大学,2016.

[3]国家统计局. 中国统计年鉴2020[M]. 北京: 中国统计出版社, 2020.

[4]中国农业信息网. 农业农村部:截止到2020年底生猪存栏已恢复到92%以上,市场供应供求总体势头良好随着后期供需关系的宽松,预计今年下半年,生猪出栏和猪肉供应将恢复到正常年景水平[EB/OL].(2021-02-23). http://www.agri.cn/V20/ZX/nyyw/2021 02/t20210223_7615299.htm.

[5]彭中镇, 赵书红, 刘榜, 等. 自主育种是中国种猪企业提升种猪竞争力和走向世界的必由之路[J]. 中国猪业, 2016(4):9-18.

猜你喜欢

东方教育(2016年19期)2017-01-16

商业经济研究(2016年23期)2017-01-10

商业经济研究(2016年23期)2017-01-10

现代经济信息(2016年27期)2016-12-16

法制博览(2016年11期)2016-11-14

科学与财富(2016年28期)2016-10-14

商(2016年19期)2016-06-27

大众理财顾问(2016年3期)2016-06-13